Météo US

- Pour la semaine, le NOAA avance que des précipitations pourraient avoir lieu dans le sud des Grands Lacs, entre l’Illinois et l’Ohio. Ce système pourrait même affecter certains secteurs plus au sud-ouest, entre le Missouri et l’Arkansas. À plus long terme, pour la semaine prochaine, le NOAA anticipe de la pluie surtout pour l’est du Corn Belt.

De son côté, World Weather mentionne que si les températures de la journée pouvaient être très chaudes à travers une bonne partie du Corn Belt, elles pourraient baisser lors des prochains jours pour devenir plus supportables. Il avance aussi qu’au cours de cette période, des averses pourraient avoir lieu dans plusieurs secteurs du Midwest, du sud des Plaines US et du Sud-Est US. Des pluies pourraient également toucher le delta du Mississippi.

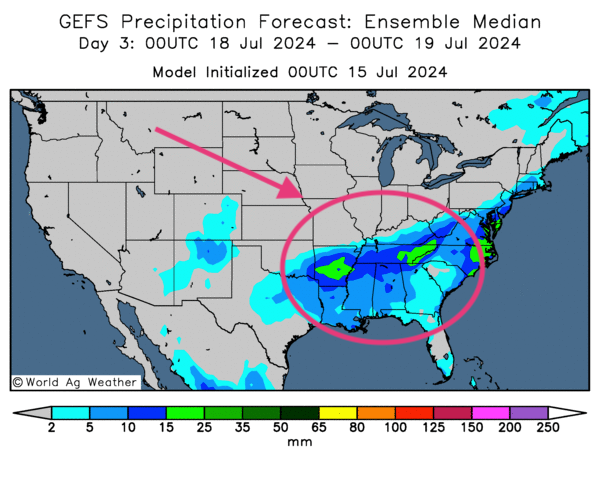

Globalement, les conditions météo US sont correctes, sinon bonnes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’au 3ème jour, indique surtout une possibilité d’alternance de pluie et d’ensoleillement favorable à l’ensemble des secteurs du Midwest, des Plaines US et du Sud-Est US. À noter que des pluies plus abondantes pourraient avoir lieu dans le sud des Grands Lacs.

Cette carte US, fournie par World Ag Weather et dessinée pour le 3ème jour, montre notamment des probabilités d’averses pour le Sud-Est US. Mais elles pourraient s’avérer plus abondantes en Arkansas et dans l’est du Tennessee (voir les zones vertes).

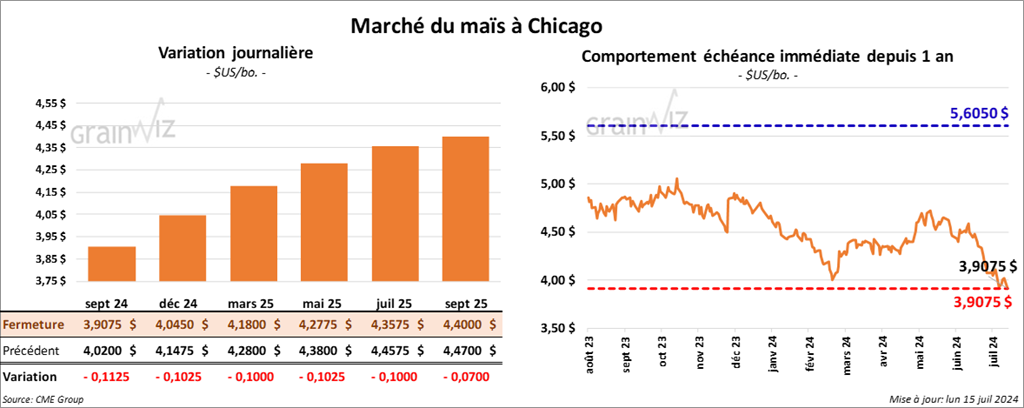

Maïs

Le contrat de maïs sept. 24 a clôturé à 3,9075 $ (- 11 ¼ cents). Celui déc. 24 a fermé à 4,0450 $ (- 10 ¼ cents). Celui mars 25 a terminé à 4,1800 $ (- 10 cents).

- Durant la semaine du 11 juillet dernier, les inspections à l’exportation de maïs US ont été de 1,078,911 tonnes, soit à une augmentation de 5,4 % comparativement à la semaine précédente et à une hausse notable par rapport à l’an dernier. Les attentes des analystes étaient entre 800,000 et 1,1 million de tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an passé par 31,3. % à 44,592,041 tonnes.

- Safras & Mercado anticipe une production de maïs brésilien 2024/25 à 134,92 millions de tonnes, une augmentation de 7,5 % comparativement à 2023/24.

- Dans son rapport sur la progression des cultures US déposé cet après-midi, l’USDA mentionne qu’hier, 41 % des plants de maïs US avaient atteint le stade de la soie, ce qui était une avance de 1 point sur l’an passé et une avance de 9 points sur la moyenne des 5 dernières années.

Il ajoute que 8 % des plants avaient atteint le stade pâteux, soit une avance de 2 points sur l’an passé et une avance de 4 points sur la moyenne des 5 dernières années.

Pour les conditions de culture du maïs US, l’USDA soutient qu’elles étaient stables à 68 % dans les catégories bon/excellent. Les analystes espéraient une amélioration à 69 % dans les mêmes catégories.

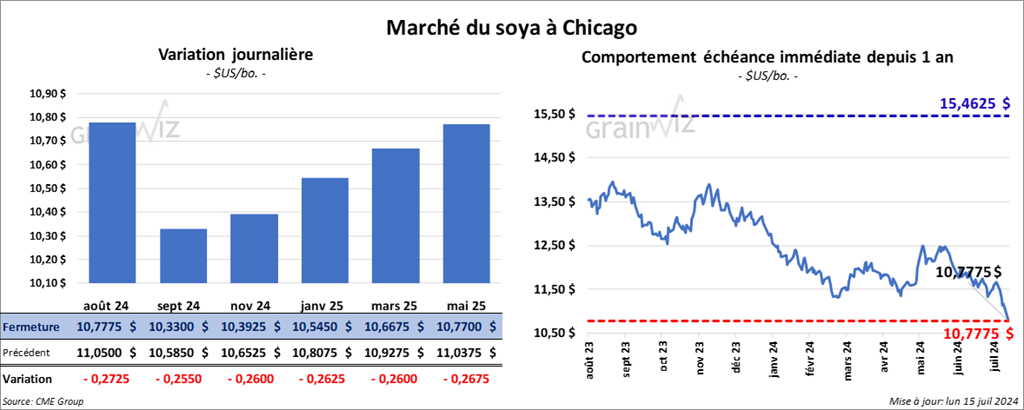

Soya

Soya

Le contrat de soya US août 24 a clôturé à 10,7775 $ (- 27 ¼ cents). Celui sept. 24 a fermé à 10,3300 $ (- 25 ½ cents). Celui nov. 24 a terminé à 10,3925 $ (- 26 cents). Quant au tourteau de soya US, le contrat août 24 a fini à 333,80 $/tonne (- 5,00 $/tonne). Celui sept. 24 a clôturé à 314,10 $/tonne (- 5,50 $/tonne). Celui oct. 24 a fermé à 306,20 $/tonne (- 5,40 $/tonne). Du côté de l’huile de soya US, le contrat août 24 a terminé à 46,21 $ (- 44 cents). Celui sept. 24 a fini à 45,88 $ (- 51 cents).

- Les inspections à l’exportation de soya US ont été de 168,593 tonnes, ce qui était une baisse de 42,7 % comparativement à la semaine précédente et une hausse de 4,8 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 200,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 15,8 % è 42,016,293 tonnes.

- Le rapport mensuel du NOPA a été publié cet après-midi. L’organisme estime ses membres ont trituré 175,599 millions de boisseaux de soya US au cours du mois de juin, soit une baisse de 4,4 % par rapport à mai. Les analystes s’attendaient à un chiffre plus élevé à 177,936 millions de boisseaux.

Par ailleurs, le NOPA a également noté que les stocks d’huile de soya US au 30 juin dernier ont reculé de 1,690 milliard de lb l’an dernier à 1,622 milliard de lb cette année.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier, 51 % des plants de soya US avaient atteint le stade la floraison, soit au même rythme que l’an dernier et à une avance de 7 points sur la moyenne des 5 dernières années.

L’USDA soutient aussi que 18 % des plants de soya US avaient atteint le stade de la formation des gousses, ce qui était une avance de 1 point sur l’an passé et une avance de 6 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture, l’USDA estime que celles de soya US étaient stables à 68 % dans les catégories bon/excellent. Les analystes s’attendaient à 69 % dans les mêmes catégories.

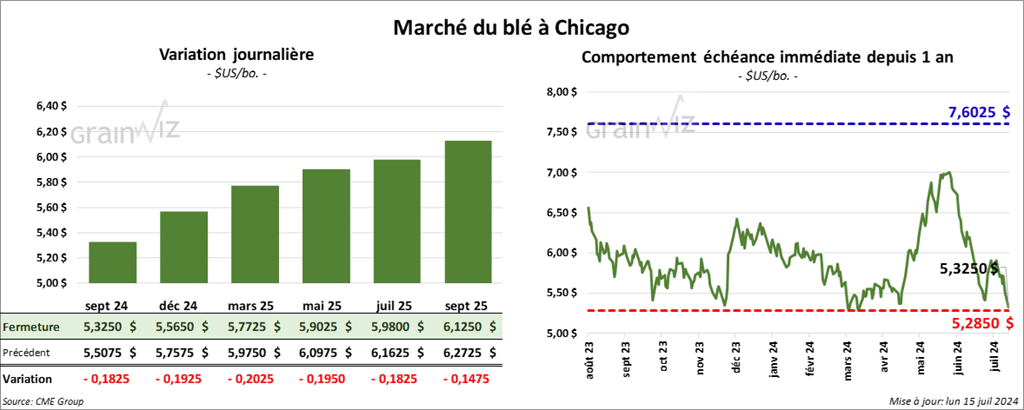

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,3250 $ (- 18 ¼ cents). Celui déc. 24 a fermé à 5,5650 $ (- 19 ¼ cents). Celui mars 25 a terminé à 5,7725 $ (- 20 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 24 a fini à 5,5540 $ (- 12 ¼ cents). Celui déc. 24 a clôturé à 5,7220 $ (- 14 ¼ cents). Celui mars 25 a fermé à 5,8700 $ (- 15 cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,8125 $ (- 16 ¼ cents). Celui déc. 24 a fini à 6,0175 $ (- 15 ½ cents). Celui mars 25 a clôturé à 6,1950 $ (- 15 ½ cents).

- Les inspections à l’exportation de blé US ont été de 533,828 tonnes, soit à une augmentation de 55,5 % comparativement à la semaine précédente et à une hausse de 91,6 % par rapport à l’an dernier. Les projections des analystes étaient entre 275,000 et 500,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an passé par 26,3 % à 2,266,366 tonnes.

- Le temps chaud et sec persiste en Ukraine. Le système, qui affecte aussi le sud de l’Oural, une région montagneuse de la Russie, pourrait également perdurer à court et à moyen terme.

- Sur la base mensuelle, IKAR prévoit une hausse de la récolte de blé russe de 82 millions à 83,2 millions de tonnes. Pour sa part, SovEcon croit que les Russes auront exporté un maigre 2,8 millions de tonnes de blé au cours de ce mois-ci.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, 71 % des plants de blé d’hiver avaient été récoltés, ce qui était une avance de 18 % comparativement à l’an dernier et une avance de 8 % comparativement à la moyenne des 5 dernières années. Les analystes anticipaient une récolte complétée à 74 %.

- Pour le blé de printemps US, l’USDA soutient qu’hier, 76 % des plants avaient atteint le stade de l’épiaison, soit un retard de 6 points sur l’an dernier et un retard de 2 points sur la moyenne des 5 dernières années.

Il note aussi que les conditions de culture du blé de printemps US s’étaient améliorées de 75 à 77 % dans les catégories bon/excellent. Les analystes projetaient plutôt des conditions stables à 75 % dans les mêmes catégories.

- Quant à l’humidité des sols, elle avait reculé de 73 à 72 % dans les catégories favorable/surplus et augmenté de 27 à 28 % dans les catégories pauvre/très pauvre.

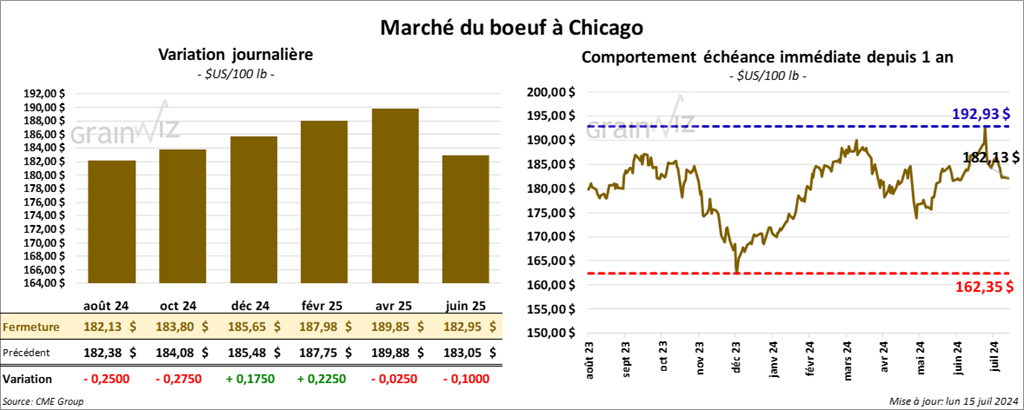

Bœuf

Le contrat de bœuf US août 24 a clôturé à 182,13 $ (- 25 cents). Celui oct. 24 a fermé à 183,80 $ (- 28 cents). Celui déc. 24 a terminé à 185,65 $ (+ 16 cents). Quant au veau US, le contrat août 24 a fini à 258,77 $ (+ 13 cents). Celui sept. 24 a clôturé à 258,90 $ (+ 80 cents). Celui oct. 24 a fermé à 258,48 $ (+ 93 cents).

- Le 12 juillet dernier, le CME Feeder Cattle Index était en hausse de 84 cents à 261,88 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 16,67 $. La découpe «Choice» a perdu 57 cents à 321,49 $. Celle «Select» a gagné 2,51 $ à 304,82 $.

- L’USDA a estimé les abattages sous inspections fédérales à 118,000 têtes, soit à une hausse de 6,000 têtes comparativement à la semaine précédente et à une baisse de 1,532 têtes par rapport à l’an dernier.

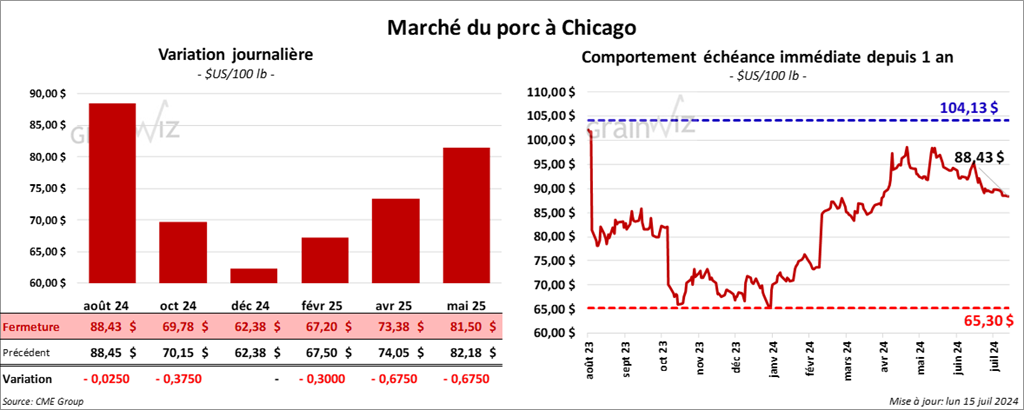

Porc

Le contrat de porc US août 24 a clôturé à 88,43 $ (- 3 cents). Celui oct. 24 a fermé à 69,78 $ (- 38 cents). Celui déc. 24 a terminé à 62,38 $ (0,0).

- Le 11 juillet dernier, le CME Lean Hog Index était en baisse de 27 cents à 88,38 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait reculé de 2,99 $ à 149,79 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 8 cents à 83,12 $.

- La valeur moyenne des découpes a baissé de 55 cents à 98,29 $. La découpe de la longe a progressé de 1,99 $ à 96,68 $. Celle de la fesse a régressé de 1,67 $ à 115,07 $. La découpe de l’épaule s’est accrue de 9 cents à 75,15 $. Celle de la côte a pris 2,39 $ à 134,01 $. La découpe du jambon a perdu 6,60 $ à 95,79 $. Enfin, celle du flanc a augmenté de 3,40 $ à 123,68 $.

- L’USDA a estimé les abattages sous inspections fédérales à 478,000 têtes, ce qui représente une hausse de 16,000 têtes comparativement à la semaine précédente et à une augmentation de 28,325 têtes par rapport à l’an passé.