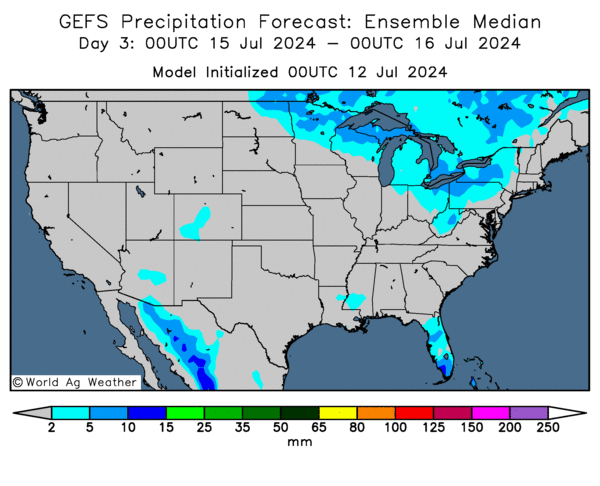

Météo US

- Jusqu’à la première moitié de la semaine prochaine, World Weather prévoit des températures douces, des averses épisodiques et des orages occasionnels à l’ensemble du Midwest. En fin de compte, il s’attend à des conditions de culture favorables pour plusieurs des régions concernées. Les prévisions à plus long terme sont également similaires.

Globalement, les conditions météo US sont correctes à court terme. L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montre que le système d’averses concentré au pourtour des Grands Lacs pourrait remonter progressivement vers le nord-est. Ailleurs, dans le Midwest et les Plaines US, le temps pourrait être ensoleillé. Peu importe, les régions du Midwest ou des Plaines US, il ne semble pas y avoir encore de menace directe pour le développement des différentes cultures.

Cette carte US, fournie par World Ag Weather et dessinée pour la journée de lundi prochain, indique notamment des averses possibles autour des Grands Lacs entre le Minnesota, le Wisconsin et le Michigan. Certaines parties plus à l’est, en Ohio, pourraient également recevoir des précipitations légères (voir les zones bleues).

Maïs

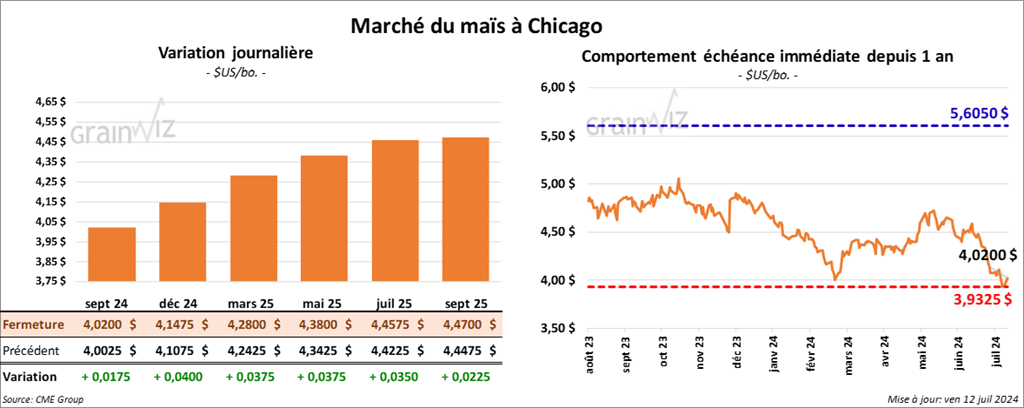

Le contrat de maïs sept. 24 a clôturé à 4,0200 $ (+ 1 ¾ cent). Celui déc. 24 a fermé à 4,1475 $ (+ 4 cents). Celui mars 25 a terminé à 4,2800 $ (+ 3 ¾ cents).

- Le principal groupe sud-coréen de meuniers a rejeté tous les appels d’offre présentés pour acheter 140,000 tonnes de maïs fourragé. Il était intéressé uniquement par du maïs originaire de l’Afrique du Sud ou de l’Amérique du Sud.

- Le ministère chinois de l’Agriculture ne prévoit pas de changement pour la production chinoise de maïs 2024/25. Pour cette période, il estime que les Chinois pourraient cultiver 297 millions de tonnes de maïs. L’organisme s’attend aussi à des importations stables à 13 millions de tonnes.

- Le rapport d’offre et de demande du mois de juillet a été présenté ce midi. Dans le cas du maïs US, l’USDA a projeté la production 2024/25 à la hausse de 14,860 milliards en juin à 15,100 milliards de boisseaux ce mois-ci. Par contre, il a laissé inchangée sa prévision des rendements à 181,0 bu/acre. Les analystes anticipaient une production 2024/25 à 15,063 milliards de boisseaux avec des rendements à 180,8 bu/acre.

Quant aux inventaires de fin d’année de l’ancienne récolte, l’USDA les a estimés à 1,877 milliard de boisseaux. Il prévoit également ceux de la nouvelle à la baisse de 2,102 milliards à 2,097 milliards de boisseaux. Les analystes s’attendaient à des stocks de l’ancienne récolte à 2,049 milliards de boisseaux et ceux de la nouvelle à un chiffre plus élevé à 2,312 milliards de boisseaux.

Mondialement, l’USDA projette la production de maïs 2024/25 à la hausse de 1,220,5 milliard à 1,224,7 milliard de tonnes.

Par ailleurs, il a laissé inchangée sa prévision de la production de maïa argentin à 51 millions de tonnes. Il a fait de même avec celle brésilienne en la laissant sans changement à 127 millions de tonnes.

L’USDA s’attend aussi à une production ukrainienne inchangée à 27,70 millions de tonnes.

Soya

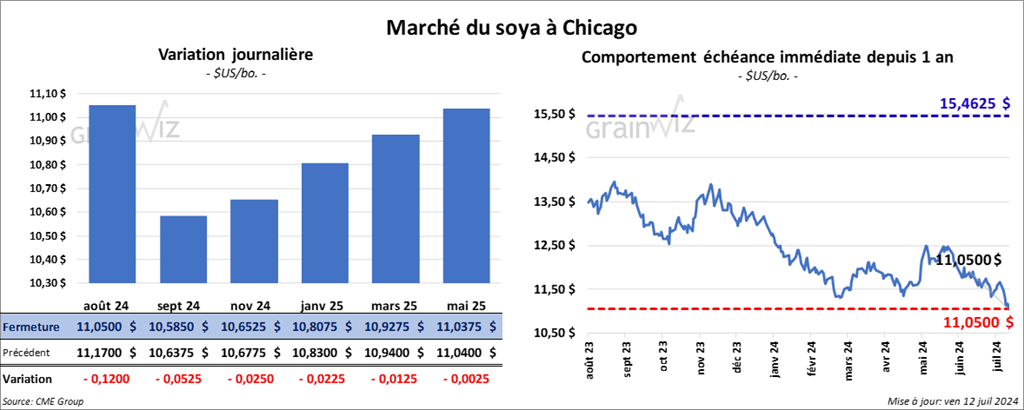

Le contrat de soya US août 24 a clôturé à 11,0500 $ (- 12 cents). Celui sept. 24 a fermé à 10,5850 $ (- 5 ¼ cents). Celui nov. 24 a terminé à 10,6525 $ (- 2 ¼ cents). Quant au tourteau de soya US, le contrat août 24 a fini à 338,80 $/tonne (- 3 ,60 $/tonne). Le contrat sept. 24 a clôturé à 319,50 $/tonne (- 2,20 $/tonne). Celui oct. 24 a fermé à 311,60 $/tonne (- 1,40 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 47,55 $ (+ 44 points). Celui août 24 a fini à 46,65 $ (- 47 points).

- Selon les douanes chinoises, la Chine aurait importé 11,114 millions de tonnes de soya en juin dernier, ce qui était une hausse de 8,7 % par rapport au mois précédent et une baisse de 2,2 % comparativement à la même période l’an dernier.

- Le ministère chinois de l’Agriculture anticipe une production chinoise de soya 2024/25 inchangée à 20,5 millions de tonnes. Il voit aussi des importations stables à 95 millions de tonnes.

- Lundi prochain, le NOPA devrait présenter son rapport sur la trituration US. Les analystes pensent que ses membres auront trituré 177,936 millions de boisseaux de soya US au cours du mois de juin dernier, ce qui serait une hausse de 7,8 % comparativement à juin 2023.

- L’US Climate Prediction Center estime qu’il y a 70 % de chances que le phénomène climatique La Niña se développe entre août et octobre prochain avant de persister jusqu’en janvier.

Un La Niña signifie généralement plus d’ouragans qui se profilent dans l’océan Atlantique et un nombre plus élevé de tornades pour le Midwest. Il serait aussi responsable des sécheresses dans le sud des Plaines US, mais dans ce cas, son rôle est encore contesté. Pour l’instant, des experts pensent que les effets dans le Midwest arriveront trop tard pour avoir des conséquences sur les différentes cultures.

- Au Brésil, Safras & Mercado est plutôt optimiste avec sa prévision de la production de soya brésilien 2024/25 qu’il estime à 172 millions de tonnes. Il explique que les semis pourraient augmenter de 1,9 % à 116,9 millions d’acres.

- Dans son rapport d’offre et de demande, l’USDA prévoit une production de soya US 2024/25 à 4,435 milliards de boisseaux, une baisse comparativement aux 4,450 milliards de boisseaux anticipés en juin dernier.

Il a laissé inchangée sa projection des rendements à 52,0 bu/acre. Les analystes s’attendaient à une production de 4,424 milliards de boisseaux avec des rendements de 51,9 bu/acre.

Du côté des inventaires de fin d’année, l’USDA a projeté ceux de 2024/25 à la baisse de 455 millions de boisseaux le mois dernier à 435 millions de boisseaux ce mois-ci. Les analystes anticipaient 455 millions de boisseaux. Dans le cas de 2023/24, l’USDA estime qu’ils se chiffrent à 345 millions de boisseaux. Les attentes des analystes étaient plus élevées à 355 millions de boisseaux.

Mondialement, l’USDA anticipe une production de soya 2024/25 à la baisse de 422,26 millions à 421,85 millions de tonnes. Il soutient aussi que la production argentine pourrait rester stable à 51 millions de tonnes. Même chose pour le Brésil où la production pourrait rester à 169 millions de tonnes.

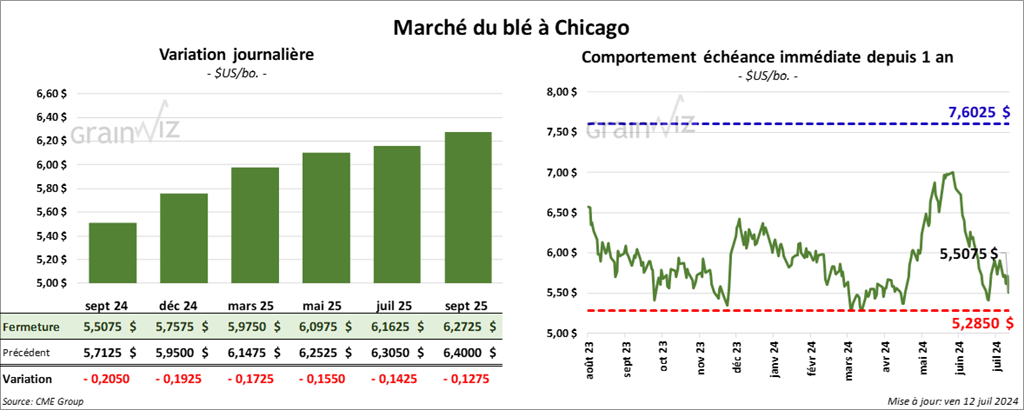

Blé

À Chicago, le contrat de blé sept. 24 a clôturé à 5,5075 $ (- 20 ½ cents). Celui déc. 24 a fermé à 5,7575 $ (- 19 ¼ cents). Celui mars 25 a terminé à 5,9750 $ (- 17 ¼ cents). À Kansas, le contrat juil. 24 a fini à 6,0400 $ (+ 12 ¾ cents). Celui sept. 24 a clôturé à 5,6760 $ (- 16 cents). Celui déc. 24 a fermé à 5,8640 $ (- 15 ¼ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 5,9750 $ (- 21 ¼ cents). Celui déc. 24 a fini à 6,1725 $ (- 20 ¼ cents). Celui mars 25 a clôturé à 6,3500 $ (- 19 ¼ cents).

- Le ministère chinois de l’Agriculture a laissé inchangées ses estimations des productions chinoises de maïs, de soya et de coton. Mais cette année, il voit la production chinoise de blé à la hausse de 2,7 % à 138,22 millions de tonnes. Les superficies ensemencées et les rendements ont été revus à la hausse.

- Pour lundi dernier, FranceAgriMer a réduit son évaluation des conditions de blé tendre français de 1 point à 57 % dans les catégories bon/excellent, ce qui reste le plus mauvais score depuis 2020. Il ajoute que la récolte n’est terminée qu’à 4 % alors qu’elle l’était à 26 % l’an dernier.

- Les conditions de culture en Ukraine et dans le sud de la Russie sont toujours pénibles. Le temps trop chaud et sec provoque un stress thermique et hydrique important à plusieurs endroits. À elles seules, les températures peuvent varier entre 32 et 41 degrés Celsius.

- Le Rosario Grain Exchange a abaissé son estimation de la production de blé argentin de 21 à 20,5 millions de tonnes. De son côté, le Buenos Aires Grain Exchange soutient que les ensemencements de blé argentin sont maintenant terminés à 93 %.

- Concernant le rapport d’offre et de demande, l’USDA s’attend à une production de tous les types de blé US 2024/25 à 2,008 milliards de boisseaux, soit à une augmentation comparativement au 1,875 milliard de boisseaux de juin dernier. Les anticipations des analystes étaient de 1,909 milliard de boisseaux.

Mondialement, l’USDA prévoit une production de blé à la hausse de 790,75 millions à 796,19 millions de tonnes. Il avance également que la production australienne pourrait être stable à 29 millions de tonnes. L’USDA voit également la production canadienne de blé plus élevée de 34 à 35 millions de tonnes.

Dans le cas de l’UE, il estime que la production pourrait être en baisse de 130,5 millions à 135 millions de tonnes. L’organisme projette une production de blé russe stable à 83 millions de tonnes. Pour l’Ukraine, l’USDA voit la production de blé 2024/25 stable à 19,5 millions de tonnes.

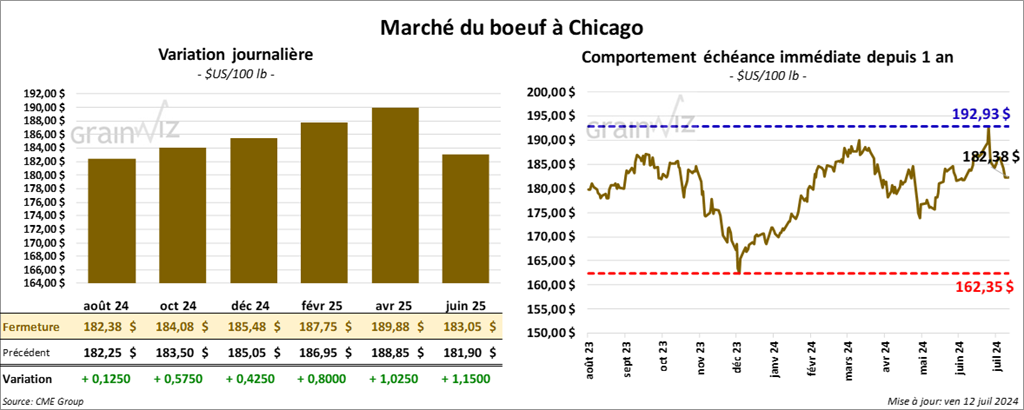

Bœuf

Le contrat de bœuf US août 24 a clôturé à 182,38 $ (+ 13 cents). Celui oct. 24 a fermé à 184,08 $ (+ 58 cents). Celui déc. 24 a terminé à 185,48 $ (+ 43 cents). Quant au veau US, le contrat août 24 a fini à 258,65 $ (+ 2,50 $). Celui sept. 24 a clôturé à 258,10 $ (+ 1,75 $). Celui oct. 24 a fermé à 257,55 $ (+ 1,46 $).

- Le 11 juillet dernier, le CME Feeder Cattle Index était en baisse de 49 cents à 261,04 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 19,75 $. La découpe «Choice» a gagné 41 cents à 322,06 $. Celle «Select» a reculé de 1,07 $ à 302,31$.

- Dans son rapport sur l’offre et la demande, l’USDA a augmenté son anticipation de la production de bœuf 2024 de 26,657 milliards de lb en juin à 26,722 milliards de lb ce mois-ci. Pour 2025, il voit la production à la hausse de 25,432 milliards à 25,532 milliards de lb.

Du côté des exportations, l’USDA projette celles de 2024 à la hausse de 2,818 milliards en juin à 2,908 milliards de lb ce mois-ci. Dans le cas de 2025, le chiffre serait stable à 2,500 milliards de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 118,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une baisse de 2,863 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 601,000 têtes, ce qui correspond à une hausse de 79,000 têtes comparativement à la semaine précédente et à une baisse de 32,391 têtes par rapport à l’an passé.

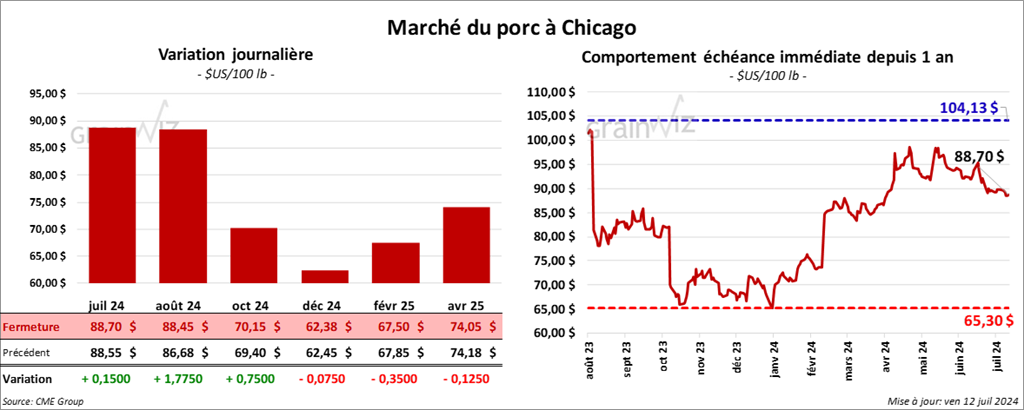

Porc

Le contrat de porc US juil. 24 a clôturé à 86,70 $ (+ 15 cents). Celui août 24 a fermé à 88,45 $ (+ 1,78 $). Celui oct. 24 a terminé à 70,15 $ (+ 75 cents).

- Le 10 juillet dernier, le CME Lean Hog Index était en baisse de 2 cents à 88,65 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 3,73 $ à 83,04 $.

- La valeur moyenne des découpes a gagné 2,61 $ à 98,84 $. La découpe de la longe s’est accrue de 28 cents à 94,69 $. Celle de la fesse a augmenté de 1,39 $ à 116,74 $. La découpe de l’épaule a pris 50 cents à 75,26 $. Celle de la côte a été la seule en baisse; elle a régressé de 9,61 $ à 131,62 $. La découpe du jambon a progressé de 10,20 $ à 102,39 $. Enfin, celle du flanc a gagné 2,61 $ à 120,28 $.

- En ce qui concerne le rapport d’offre et de demande, l’USDA prévoit une production de porc US 2024 à la hausse de 28,119 milliards en juin à 28,154 milliards de lb ce mois-ci. Même chose pour 2025 : l’USDA anticipe une augmentation de 28,415 milliards à 28,565 milliards de lb.

Dans le cas des exportations de 2024, il s’attend à une baisse de 7,362 milliards à 7,247 milliards de lb. Par ailleurs, l’USDA a laissé inchangées celles de 2025 à 7,615 milliards de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 470,000 têtes, soit à une augmentation de 25,000 têtes par rapport à la semaine précédente et à une hausse de 13,880 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,386 millions de têtes, ce qui représente une augmentation de 352,000 têtes par rapport à la semaine précédente et une hausse de 47,632 têtes comparativement à l’an passé.

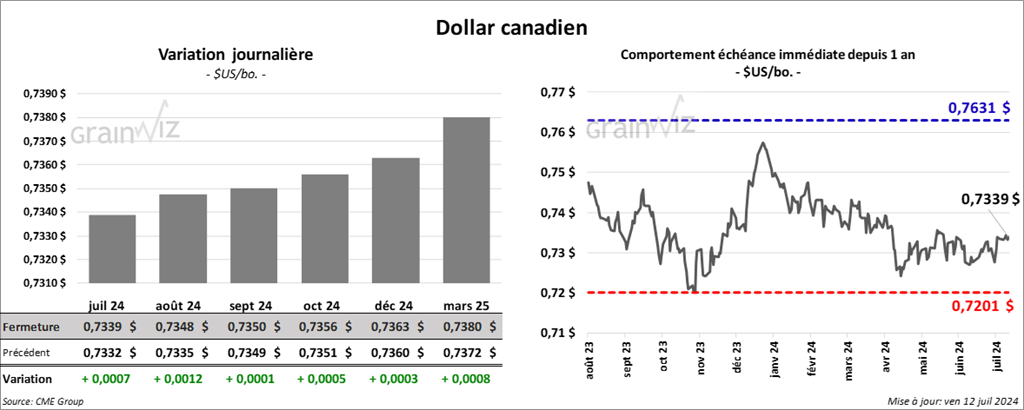

Dollar canadien