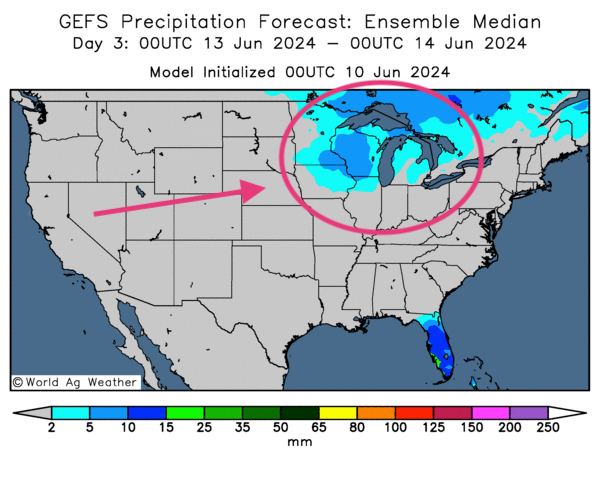

Météo US

- À court et à moyen terme, World Weather anticipe des averses limitées pour l’est du Midwest (Corn Belt) et le sud-est US. Il ajoute qu’au cours de cette période, les températures pourraient être inférieures à la normale dans la plupart de ces régions.

Globalement, les conditions de culture US à court terme sont correctes pour une bonne partie du Midwest et des Plaine US. Les précipitations pourraient se limiter au nord des Plaines US et au nord du Midwest. L’essentiel des autres régions devrait connaitre un temps ensoleillé favorable à bien des endroits. À noter que le Texas, l’État à l’extrême sud des Plaines US, pourrait être affecté par des pluies bénéfiques.

Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique des précipitations possibles dans le nord du Midwest, aux alentours des Grands Lacs.

Maïs

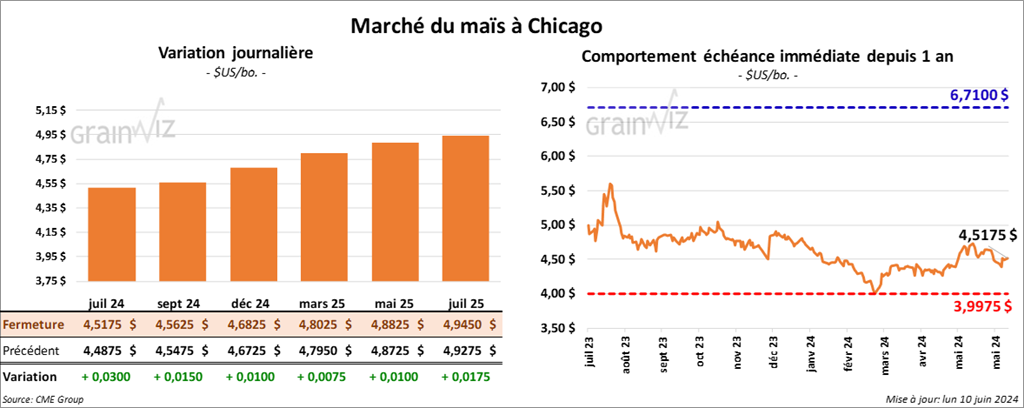

Le contrat de maïs US juil. 24 a clôturé à 4,5175 $ (+ 3 cents). Celui sept. 24 a fermé à 4,5625 $ (+ 1 ½ cent). Celui déc. 24 a terminé à 4,6825 $ (+ 1 cent).

- En Ukraine, APK-Inform estime que la production de grain ukrainien 2024 pourrait chuter de 7 millions à 52,8 millions de tonnes, ce qui inclut 26,8 millions de tonnes de maïs et 20,0 millions de tonnes de blé. Pour 2024/25, l’organisme anticipe que les exportations de grain ukrainien vont atteindre les 36,2 millions de tonnes, une baisse de 26,2 % par rapport à 2023/24, incluant 21,3 millions de tonnes de maïs et 12,7 millions de tonnes de blé.

- Durant la semaine du 6 juin dernier, les inspections à l’exportation de maïs US ont été de 1,339,849 tonnes, ce qui était une baisse de 5,4 % par rapport à la semaine précédente et une hausse de 14,5 % comparativement à l’an dernier. Les anticipations des analystes étaient entre 1,0 et 1,4 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 25,8 % à 39,123,347 tonnes.

- Le rapport sur la progression des cultures indique qu’hier, les semis de maïs US étaient terminés à 95 %, soit à un retard de 3 points sur l’an dernier. Le résultat était aussi le même résultat que la moyenne des 5 dernières années.

L’USDA a noté que 85 % des plants de maïs US avaient émergé, ce qui représentait un retard de 6 points sur l’an passé et une avance de 1 point sur la moyenne des 5 dernières années.

Il soutient également que les conditions de culture ont reculé de 75 à 74 % dans les catégories bon/excellent. Les projections des analystes étaient de 74 %. Les catégories pauvre/très pauvre sont passées de 4 à 5 %, et celle moyen est demeurée stable à 21 %.

- Au Brésil, Safras & Mercado estime que la récolte de maïs safrinha est terminée à 4 %, ce qui est une avance de 1 point sur la moyenne des 5 dernières années. De son côté, AgRural estime que jeudi dernier 10,4 % de la récolte était terminé.

Soya

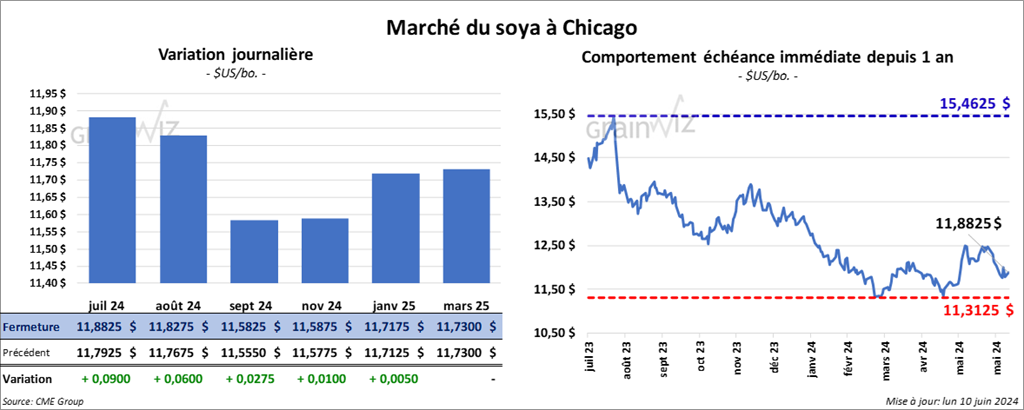

Le contrat de soya US juil. 24 a clôturé à 11,8825 $ (+ 9 cents). Celui août 24 a fermé à 11,8275 $ (+ 6 cents). Celui sept. 24 a terminé à 11,5825 $ (+ 2 ¾ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 368,00 $/tonne (+ 7,30 $/tonne). Celui août 24 a clôturé à 359,40 $/tonne (+ 4,50 $/tonne). Celui sept. 24 a fermé à 355,30 $/tonne (+ 3,30 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 43,66 $ (+ 3 points). Celui août 24 a fini à 43,90 $ (+ 3 points).

- Pour le mois d’avril dernier, le NOPA a revu à la hausse son estimation de trituration de soya US de 166,034 millions à 169,436 millions de boisseaux. Il s’agissait également d’une réduction de 13,7 % par rapport au record de mars dernier qui était évalué à 196,406 millions de boisseaux. Le NOPA a mentionné par ailleurs que vers la fin du mois d’avril, les stocks d’huile de soya US étaient de 1,832 milliard de lb, une baisse de 1 % comparativement à mars dernier.

- Les inspections à l’exportation de soya US ont été de 231,002 tonnes, soit à une baisse de 36,0 % comparativement à la semaine précédente et une hausse de 56,5 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 200,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation de 40,538,570 tonnes était inférieur à celui de l’an passé par 17 %.

- Le rapport sur la progression des cultures montre qu’hier, les ensemencements de soya US étaient terminés à 87 %, ce qui était un retard de 8 points par rapport à l’an dernier et une avance de 3 points sur la moyenne des 5 dernières années. Les analystes s’attendaient à ce que les semis soient complétés à 89 %.

L’USDA a aussi indiqué que 70 % des plants avaient émergé, soit un retard de 13 points sur l’an passé et une avance de 4 points sur la moyenne des 5 dernières années.

Il estime que 72 % des plants de soya US étaient dans les catégories bon/excellent, 24 % dans la catégorie moyen et 4 % dans les catégories pauvre/très pauvre. Les analystes prévoyaient que 72 % des plants étaient dans les catégories bon/excellent.

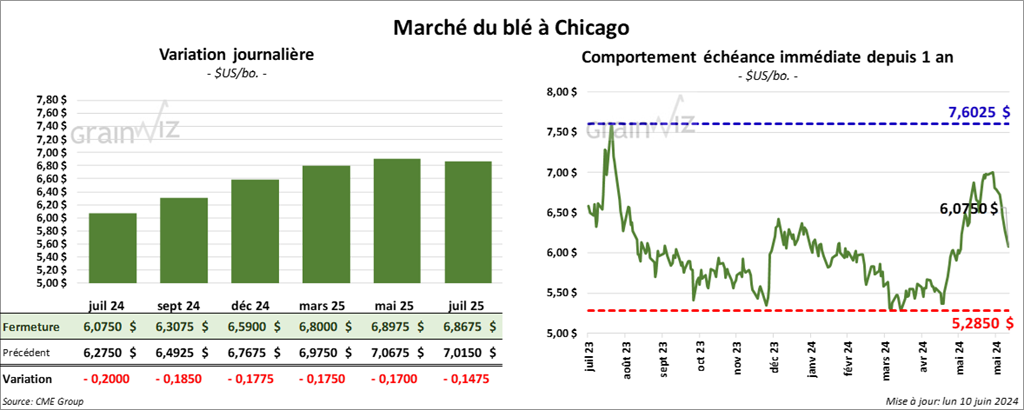

Blé

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 6,0750 $ (- 20 cents). Celui sept. 24 a fermé à 6,3075 $ (- 18 ½ cents). Celui déc. 24 a terminé à 6,5900 $ (- 17 ¾ cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 6,4360 $ (- 22 cents). Celui sept. 24 a clôturé à 6,5640 $ (- 22 ½ cents). Celui déc. 24 a fermé à 6,7640 $ (- 23 cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 6,8450 $ (- 19 cents). Celui déc. 24 a fini à 7,0325 $ (- 17 cents). Celui mars 25 a clôturé à 7,1775 $ (- 16 cents).

- Les inspections à l’exportation de blé US ont été de 352,202 tonnes, ce qui était une baisse de 17,6 % comparativement à la semaine précédente et une hausse de 42,0 % par rapport à l’an dernier. Les projections des analystes étaient entre 300,000 et 475,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 6,9 % à 296,616 tonnes.

- Des météorologues anticipent pour la fin de la semaine, des précipitations pour le sud de la Russie et l’est de l’Ukraine. Ces pluies pourraient bien être bénéfiques, mais elles apporteront probablement un répit temporaire à ces régions affectées par une sécheresse persistante.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier 89 % des plants de blé d’hiver US étaient en épiaison, ce qui était une avance de 2 points sur l’an passé et une avance de 3 points sur la moyenne des 5 dernières années.

Il estime également que la récolte de blé d’hiver US était terminée à 12 %, soit à une avance de 5 points sur l’an dernier et à une avance de 6 points sur la moyenne des 5 dernières années. Les analystes projetaient 13 % de complétés.

L’USDA soutient que les conditions de culture du blé d’hiver ont reculé de 49 à 47 % dans les catégories bon/excellent. Elles sont passées de 33 à 34 % dans la catégorie moyen et de 18 à 19 % dans les catégories pauvre/très pauvre. Les attentes des analystes étaient stables à 49 % dans les catégories bon/excellent.

- Du côté du blé de printemps US, l’USDA estime qu’hier, les semis étaient complétés à 98 %, ce qui était une avance de 2 points sur l’an dernier et une avance de 2 points sur la moyenne des 5 années passées. Les analystes prévoyaient qu’elles soient terminées 98 %.

Il note aussi que 87 % des plants avaient émergé, soit une avance de 1 point sur l’an passé et une avance de 4 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture, elles se sont détériorées 74 à 72 % dans les catégories bon/excellent. Elles sont passées de 24 à 25 % dans la catégorie moyen et de 2 à 3 % dans la catégorie pauvre.

- Le rapport indique aussi que l’humidité des sols a reculé de 83 à 81 % dans les catégories favorable/optimale. Les catégories déficiente/très déficiente ont augmenté de 17 à 19 %.

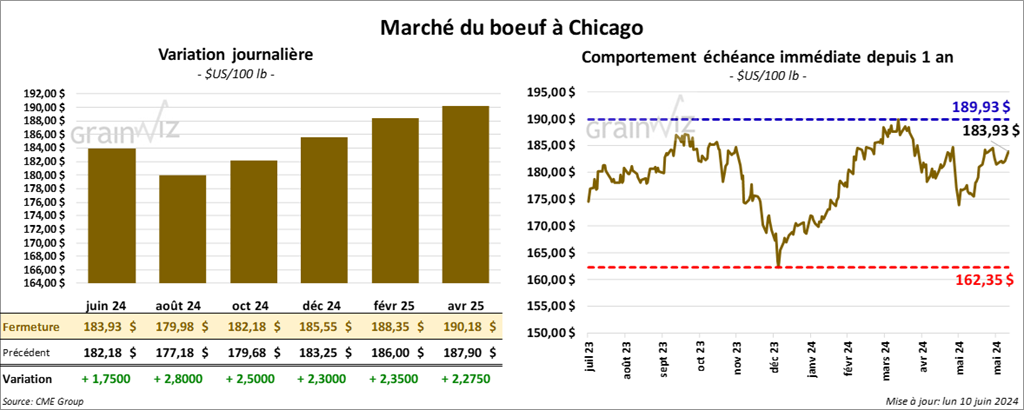

Bœuf

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 183,93 $ (+ 1,75 $). Celui août 24 a fermé à 179,98 $ (+ 2,80 $). Celui oct. 24 a terminé à 182,18 $ (+ 2,50 $). Quant au veau US, le contrat août 24 a fini à 258,65 $ (+ 3,73 $). Celui sept. 24 a clôturé à 259,73 $ (+ 3,88 $). Celui oct. 24 a fermé à 260,20 $ (+ 3,75 $).

- Le 7 juin dernier, le CME Feeder Cattle Index était en hausse de 1,68 $ à 252,88 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 16,38 $. La découpe «Choice» a augmenté de 67 cents à 317,42 $. Celle «Select» a reculé de 10 cents à 301,04 $.

- L’USDA a estimé les abattages sous inspections fédérales à 121,000 têtes, soit à une hausse de 1,000 têtes comparativement à la semaine précédente et à une baisse de 1,718 têtes par rapport à l’an passé.

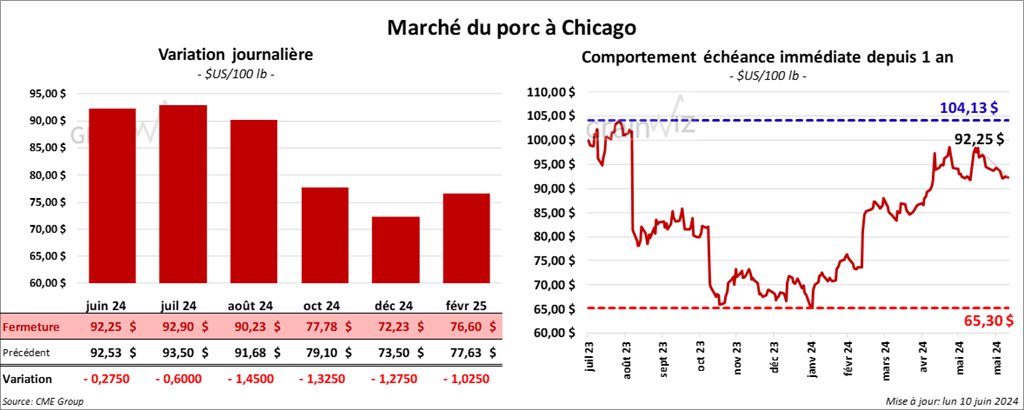

Porc

Porc

Le contrat de porc US juin 24 a clôturé à 92,25 $ (+ 28 cents). Celui juil. 24 a fermé à 92,90 $ (- 60 cents). Celui août 24 a terminé à 90,23 $ (- 1,45 $).

- Le 6 juin dernier, le CME Lean Hog Index était en baisse de 17 cents à 91,75 $.

- Sur la semaine dernière, le Fresh Bacon Index a augmenté de 1,28 $ à 167,29 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 2,60 $ à 88,58 $. Celui pour le vivant a pris 26 cents à 66,70 $.

- La valeur moyenne des découpes a perdu 48 cents à 100,43 $. La découpe de la longe a chuté de 3,79 $ à 99,11 $. Celle de la fesse a reculé de 92 cents à 127,93 $. La découpe de l’épaule a régressé de 1,21 $ à 76,06 $. Celle de la côte a perdu 83 cents à 159,19 $. La découpe du jambon a été la seule en hausse : elle a progressé de 4,07 $ à 88,41 $. Enfin, celle du flanc a chuté de 1,23 $ à 127,50 $.

- L’USDA a estimé les abattages sous inspections fédérales à 471,000 têtes, ce qui correspond à une réduction de 12,000 têtes par rapport à la semaine précédente et à une augmentation de 12,728 têts comparativement à l’an dernier.