Météo US

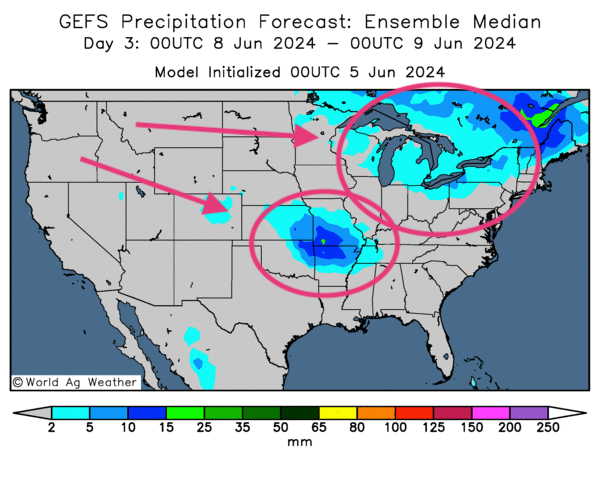

- Ce matin, World Weather prévoyait pour la journée des averses dans l’ouest et le centre du Midwest. Ces précipitations devaient suffire à ralentir les activités aux champs. Pour les deux prochaines semaines, par contre, l’organisme est optimiste avec des possibilités d’alternance de pluie et d’ensoleillement qui pourraient toucher plusieurs régions du Midwest et des Plaines US. Seulement pour la semaine prochaine, le temps pourrait être davantage ensoleillé, ce qui devrait être bénéfique pour de nombreux secteurs du Midwest et des Plaines US.

Globalement, les conditions de culture US sont bonnes à court et à moyen terme. Dans bien des régions du Midwest et des Plaines US, il y a une alternance bénéfique d’ensoleillement et de pluie prévue au cours de cette période. La plupart du temps, la météo pourrait être davantage plus sèche que pluvieuse, ce qui devrait encourager l’accélération des activités aux champs.

Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des possibilités de pluie pour le nord du Midwest et le centre US, entre le Missouri, l’Arkansas, le Kansas et l’Oklahoma.

Maïs

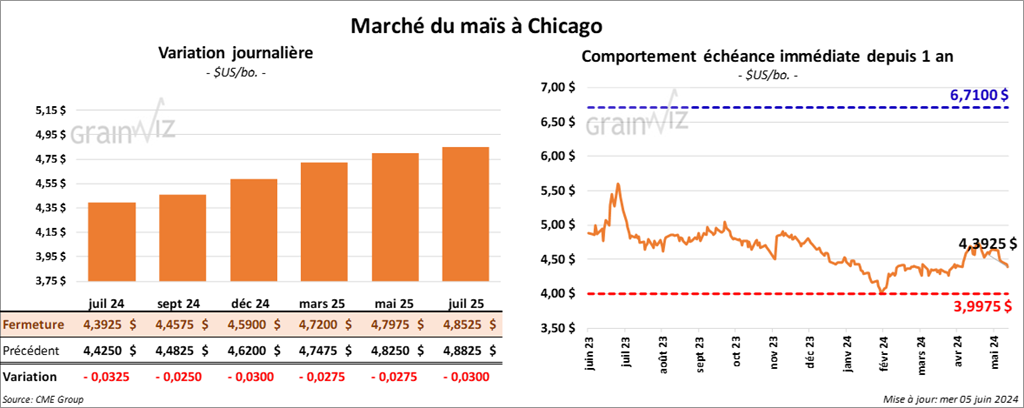

Le contrat de maïs US juil. 24 a clôturé à 4,3925 $ (- 3 ¼ cents). Celui sept. 24 a fermé à 4,4575 $ (- 2 ½ cents). Celui déc. 24 a terminé à 4,5900 $ (- 3 cents).

- Le marché US espère une augmentation des exportations de maïs US vers le Mexique, qui fait face actuellement à une sécheresse préoccupante. Mais ces espoirs pourraient être minés par une possible augmentation prochaine des exportations de maïs brésilien.

- Durant la semaine du 31 mai dernier, la production moyenne d’éthanol US a augmenté de 0,4 % comparativement à la semaine précédente et progressé de 3,5 % par rapport à l’an passé pour avoisiner les 1,072 million de barils par jour.

- Quant aux inventaires d’éthanol US, ils ont reculé de 0,7 % comparativement à la semaine précédente et augmenté de 0,5 % par rapport à l’an passé pour atteindre 23,052 millions de barils.

- Pour demain, les analystes anticipent les ventes à l’exportation de maïs US 2023/24 entre 600,000 et 1,2 million de tonnes. Ils s’attendent aussi à des ventes à l’exportation de 2024/25 entre 0 et 300,000 tonnes.

Soya

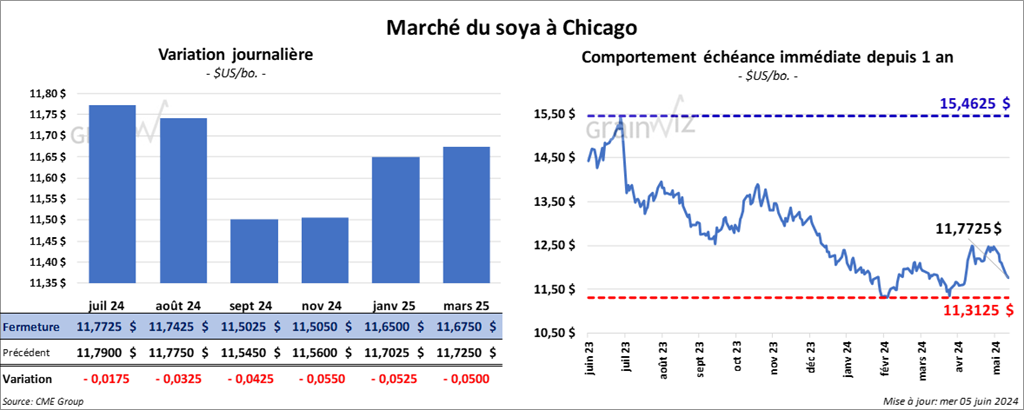

Le contrat de soya US juil. 24 a clôturé à 11,7725 $ (- 1 ¾ cent). Celui août 24 a fermé à 11,7425 $ (- 3 ¼ cents). Celui sept. 24 a terminé à 11,5025 $ (- 4 ¼ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 359,50 $/tonne (+ 4,40 $/tonne). Celui août 24 a clôturé à 354,60 $/tonne (+ 3,40 $/tonne). Celui sept. 24 a fermé à 351,70 $/tonne (+ 2,50 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 43,13 $ (- 49 points). Celui août 24 a fini à 43,38 $ (- 47 points).

- Le gouvernement argentin mentionne que, comparativement à avril, les ventes de soya argentin ont plus que doublé en mai dernier pour atteindre 5,33 millions de tonnes.

- En Chine, le China National Grain & Oil Information Center estime que le volume de trituration chinoise de soya a augmenté notablement. Par conséquent, les stocks chinois de tourteau de soya ont atteint 880,000 tonnes au cours de la semaine passée, ce qui était une hausse de 203,45 % comparativement à la même période en 2023.

- Au Brésil, Celeres a abaissé son estimation de la production de soya brésilien à 148,4 millions de tonnes, ce qui se rapproche de l’évaluation de Conab. L’USDA voit plutôt la production à 154 millions de tonnes.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US 2023/24 entre 175,000 et 650,000 tonnes. Ils projettent celles de 2024/25 entre 0 et 200,000 tonnes.

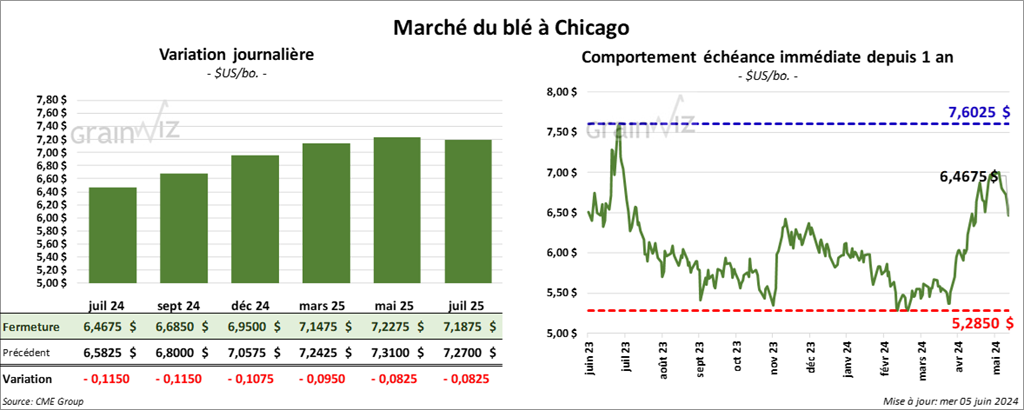

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 6,4675 $ (- 11 ½ cents). Celui sept. 24 a fermé à 6,6850 $ (- 11 ½ cents). Celui déc. 24 a terminé à 6,9500 $ (- 10 ¾ cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 6,7620 $ (- 11 cents). Celui sept. 24 a clôturé à 6,9040 $ (- 10 ¾ cents). Celui déc. 24 a fermé à 7,1040 $ (- 10 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 7,2150 $ (- 11 ¾ cents). Celui déc. 24 a fini à 7,3775 $ (- 11 ¼ cents). Celui mars 25 a clôturé à 7,5050 $ (- 11 ¼ cents).

- D’après les négociants rattachés à Spike Brokers, l’Ukraine aurait exporté le mois dernier 5,9 millions de tonnes de produits agricoles à partir de ses différents ports de la mer Noire et du Danube. En avril 2024, les chiffres de l’UGA, l’Association des négociants de grain ukrainien, avaient été plus élevés à 6,5 millions de tonnes.

- En Russie, SovEcon a abaissé son estimation de la production de blé russe de 82,1 à 80,7 millions de tonnes. Les intempéries des dernières semaines ont été dévastatrices.

- En Chine, Sinograin a l’intention d’augmenter ses achats de blé sur le marché domestique afin d’assurer la sécurité alimentaire de la Chine. Des dommages causés par des déboires météo dans plusieurs secteurs de production ont même forcé le gouvernement chinois à réagir en augmentant son budget prévu pour l’accumulation des stocks de grain de 8,1%. Idéalement, les autorités chinoises souhaitent rendre le pays autosuffisant en grain.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US 2023/24 entre 100,000 et 1,0 million de tonnes. Celles de 2024/25 sont prévues entre 200,000 et 550,000 tonnes.

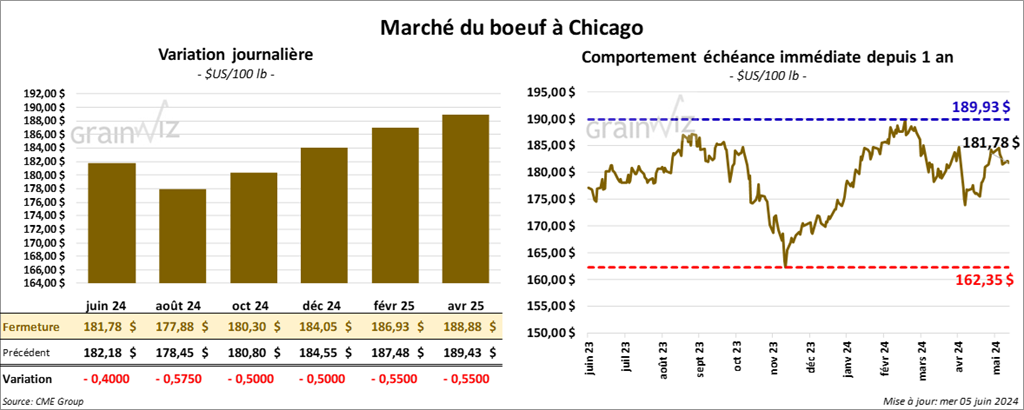

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 181,78 $ (- 40 cents). Celui août 24 a fermé à 177,88 $ (- 58 cents). Celui oct. 24 a terminé à 180,30 $ (- 50 cents). Quant au veau US, le contrat août 24 a fini à 254,82 $ (- 1,20 $). Celui sept. 24 a clôturé à 256,20 $ (- 1,40 $). Celui oct. 24 a fermé à 257,15 $ (- 1,40 $).

- Le 4 juin dernier, le CME Feeder Cattle index était en baisse de 3 cents à 250,86 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,694 têtes offertes à ses encans US. Les prix de réserve variaient entre 187 et 188 $. Les offres les plus élevées étaient entre 0 et 185 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 13,89 $. La découpe «Choice» a perdu 2,09 $ à 314,79 $. Celle «Select» a baissé de 3,57 $ à 300,90 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une perte de 1,000 têtes comparativement à la semaine précédente et à une réduction de 324 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 367,000 têtes, ce qui correspond à une hausse de 117,000 têtes comparativement à la semaine précédente et à une baisse de 2,668 têtes par rapport à l’an dernier.

Porc

Porc

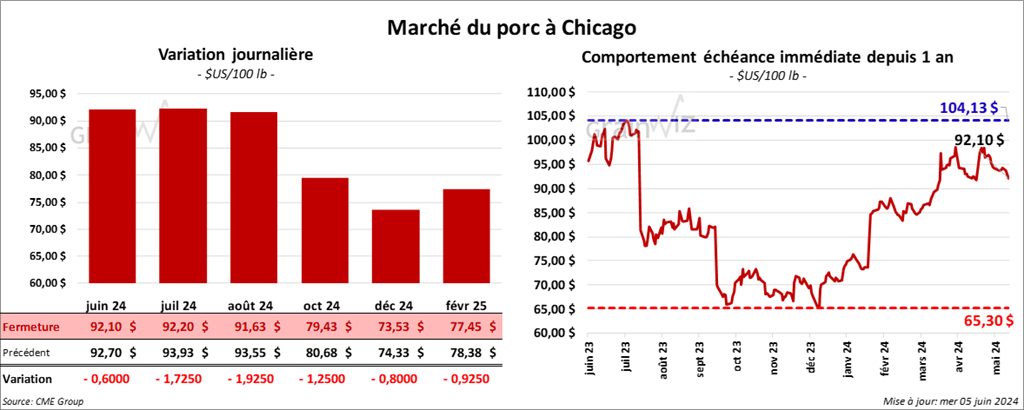

Le contrat de porc US juin 24 a clôturé à 92,10 $ (- 60 cents). Celui juil. 24 a fermé à 92,20 $ (- 1,73 $). Celui août 24 a terminé à 91,63 $ (- 1,93 $).

- Le 3 juin dernier, le CME Lean Hog Index était en hausse de 20 cents à 91,93 $.

- Cet après-midi, le prix moyen a comptant de la carcasse a reculé de 6 cents à 88,72 $.

- La valeur moyenne des découpes a perdu 45 cents à 100,31 $. La découpe de la longe a chuté de 1,77 $ à 99,25 $. Celle de la fesse a régressé de 1,34 $ à 126,38 $. La découpe de l’épaule a baissé de 2,12 $ à 75,09 $. Celle de la côte a reculé de 4,11 $ à 159,68 $. La découpe du jambon a perdu 2,89 $ à 87,34 $. Enfin, celle du flanc a été la seule en hausse : elle a progressé de 6,70 $ à 127,93 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 22,545 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,446 million de têtes, ce qui correspond à une hausse de 486,000 têtes comparativement à la semaine précédente et à une augmentation de 52,407 têtes par rapport à l’an passé.