Météo US

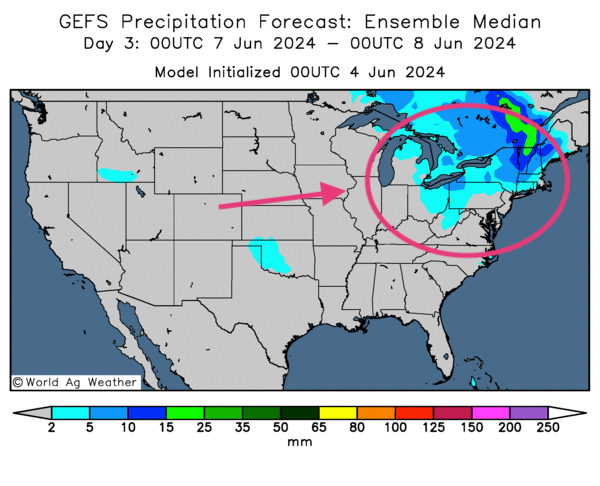

- Pour le reste de la semaine, malgré des précipitations possibles, World Weather prévoit un temps plus sec pour plusieurs régions du Midwest et des Plaines US, ce qui devrait permettre une accélération des travaux aux champs. À plus long terme, toujours pour les mêmes régions, il pense que les conditions météo pourraient s’améliorer constamment pour s’avérer plus chaudes et plus sèches.

- De son côté, le NOAA anticipait pour aujourd’hui des averses couplées à des orages qui devaient affecter le haut Midwest et l’est du Corn Belt. Des précipitations pouvaient même avoir lieu dans l’est et le sud des Plaines US.

Pour la semaine prochaine, il anticipe des températures plus froides que la normale pour l’ensemble du centre US. À ceci, il ajoute que des précipitations intermittentes pourraient avoir lieu au cours de la même période notamment dans le nord des Plaines US et le haut Midwest.

Globalement, les conditions de culture à court et à moyen terme sont bonnes pour le Midwest et les Plaines US. Mais des météorologues restent inquiets en raison des pluies qui pourraient se poursuivre en engendrant des délais dans les travaux aux champs. Il y a malgré tout un certain optimisme quant à l’avenir à plus ou moins long terme : le temps pourrait devenir plus sec et les températures plus chaudes.

Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des possibilités de temps sec pour la plupart des régions des Plaines US et du Midwest. Des averses légères pourraient également avoir lieu dans le nord-est du Midwest (Corn Belt).

Maïs

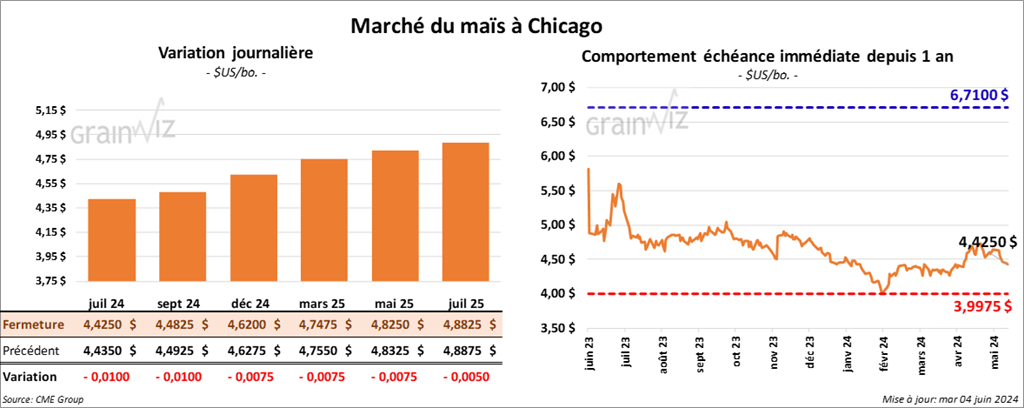

Le contrat de maïs US juil. 24 a clôturé à 4,4250 $ (- 1 cent). Celui sept. 24 a fermé à 4,4825 $ (- 1 cent). Celui déc. 24 a terminé à 4,6200 $ (- ¾ cent).

- Michael Cordonnier de Soybean & Corn Advisor a abaissé son estimation des superficies ensemencées de maïs US de 500,000 acres à 89,5 millions d’acres. Mais malgré tout, il a laissé inchangée son estimation des rendements à 179 bu/acre. Cordonnier explique que les conditions trop humides dans l’ouest du Midwest (Corn Belt) l’ont rendu inquiet. Il anticipe quand même la production de maïs US à 14,62 milliards de boisseaux.

- Hier, l’USDA avait annoncé des ventes privées à l’exportation de 110,000 tonnes de maïs US. L’Espagne était la destination. Les livraisons sont attendues en 2023/24.

- La nuit dernière, la Corée du Sud a acheté 133,000 tonnes de maïs, probablement d’origine sud-africaine ou sud-américaine. Les livraisons devraient être effectuées vers la mi-octobre.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’à dimanche dernier, l’UE a importé 17,1 millions de tonnes de maïs, soit une baisse de près de 32 % comparativement à l’année précédente.

- Les météorologues de World Weather mentionnent qu’au Brésil, l’essentiel des conditions est favorable à la récolte et au développement du maïs safrinha.

Soya

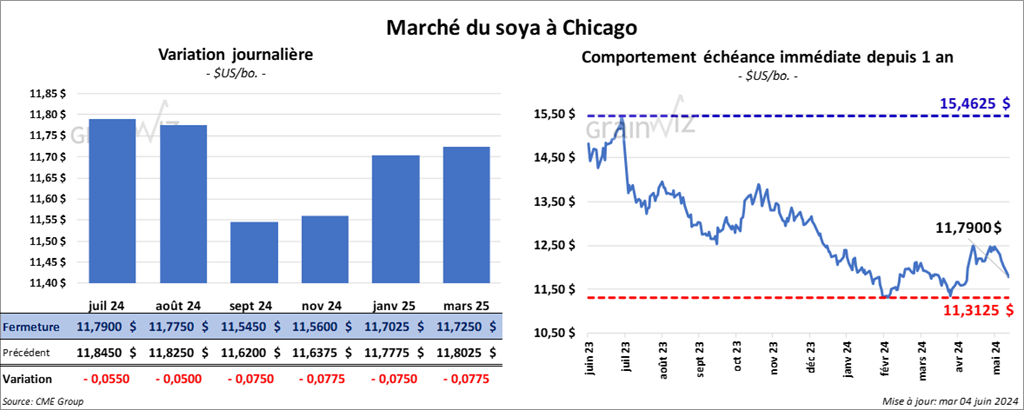

Le contrat de soya US juil. 24 a clôturé à 11,7900 $ (- 5 ½ cents). Celui août 24 a fermé à 11,7750 $ (- 5 cents). Celui sept. 24 a terminé à 11,5450 $ (- 7 ½ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 355,10 $/tonne (- 4,40 $/tonne). Celui août 24 a clôturé à 351,20 $/tonne (- 3,00 $/tonne). Celui sept. 24 a fermé à 349,20 $/tonne (- 2,20 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 43,62 $ (- 52 points). Celui août 24 a fini à 43,85 $ (- 53 points).

- Michael Cordonnier a augmenté son évaluation des semis de soya US de 300,000 acres à 86,8 millions d’acres, et il a laissé inchangée son anticipation des rendements à 52 bu/acre. Il voit la production à 4,46 milliards de boisseaux.

- Les autorités de l’État brésilien du Rio Grande do Sul (Emater) pensent qu’en raison des dernières inondations, la production de soya de l’État a reculé à plus de 19,5 millions de tonnes. En fait, elles expliquent que les inondations et les glissements de terrain auraient détruit 2,71 millions de tonnes de soya. Le Rio Grande do Sul est responsable de 14 % de la production de soya du Brésil.

Emater soutient aussi que 3,771 producteurs, principalement des producteurs de volailles, ont été affectés par l’adversité météorologique des dernières semaines. 1,198 million de têtes ont été perdues lors des inondations.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’à dimanche dernier, l’UE a exporté 11,9 millions de tonnes de soya, ce qui correspondait à une baisse annuelle de 1 %.

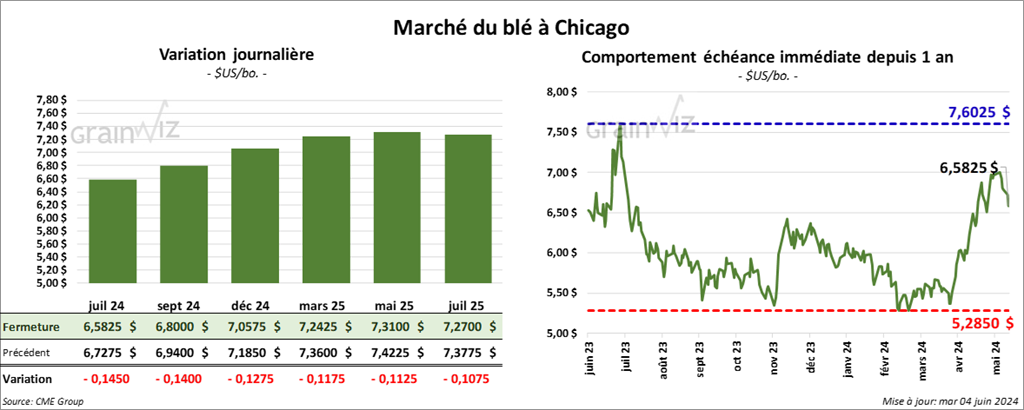

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 6,5825 $ (- 14 ½ cents). Celui sept. 24 a fermé à 6,8000 $ (- 14 cents). Celui déc. 24 a terminé à 7,0575 $ (- 12 ¾ cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 6,8720 $ (- 12 ¾ cents). Celui sept. 24 a clôturé à 7,0120 $ (- 12 ½ cents). Celui déc. 24 a fermé à 7,2120 $ (- 11 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 7,3325 $ (- 10 ¾ cents). Celui déc. 24 a fini à 7,4900 $ (- 10 ¼ cents). Celui mars 25 a clôturé à 7,6175 $ (- 10 ¼ cents).

- Le ministère indien de l’Agriculture pense que cette année, les Indiens pourraient récolter 112,9 millions de tonnes de blé, ce qui serait une augmentation de 900,000 tonnes comparativement à sa dernière prévision. En temps normal, les Indiens produisent entre 100 et 110 millions de tonnes de blé par année.

- Les agriculteurs polonais ont l’intention de bloquer les frontières avec l’Ukraine un peu plus tard durant la semaine. Pour une nouvelle fois, ils protestent contre le flux de grain ukrainien qui transite par la Pologne. Ils estiment que l’abondance de grain ukrainien écrase les prix locaux.

- La Commission européenne avance que depuis le début de 2023/24 jusqu’à dimanche dernier, l’UE aurait exporté 28 millions de tonnes de blé tendre. Il s’agit d’une réduction de 5 % comparativement à l’an passé.

- World Weather mentionne que le sud-est de l’Ukraine et plusieurs régions de la Russie sont affectés par une sécheresse et une chaleur excessive. À l’inverse, d’autres secteurs en Russie, incluant 21 régions, sont toujours touchés par des températures froides et dévastatrices.

Dans ce contexte, le président russe Vladimir Poutine a annoncé que le gel et les températures froides ont détruit 1 % de la production de grain russe. Le ministère russe de l’Agriculture a d’ailleurs rappelé aujourd’hui que l’état d’urgence pourrait être déclaré vers la fin de la semaine. Cette mesure devrait aboutir à une augmentation des réclamations d’assurance-récolte.

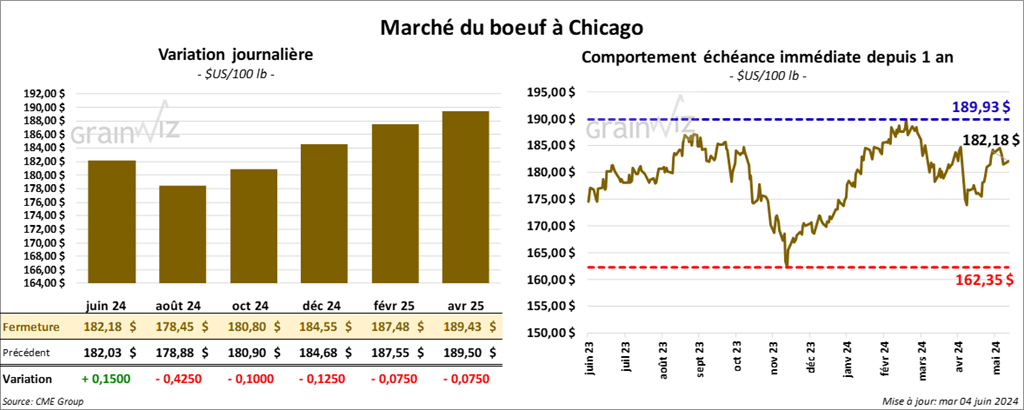

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 182,03 $ (+ 48 cents). Celui août 24 a fermé 178,88 $ (+ 43 cents). Celui oct. 24 a terminé à 180,90 $ (+ 10 cents). Quant au veau US, le contrat août 24 a fini à 256,02 $ (- 17 cents). Celui sept. 24 a clôturé à 257,60 $ (- 28 cents). Celui oct. 24 a fermé à 258,55 $ (- 30 cents).

- Le 3 juin dernier, le CME Feeder Cattle Index était en hausse de 12 cents à 250,89 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 12,41 $. La découpe «Choice» a gagné 1,28 $ à 316,88 $. Celle «Select» a pris 77 cents à 304,47 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 2,126 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 243,000 têtes, ce qui correspond à une hausse de 118,000 têtes par rapport à la semaine précédente et à une réduction de 2,344 têtes comparativement à l’an passé.

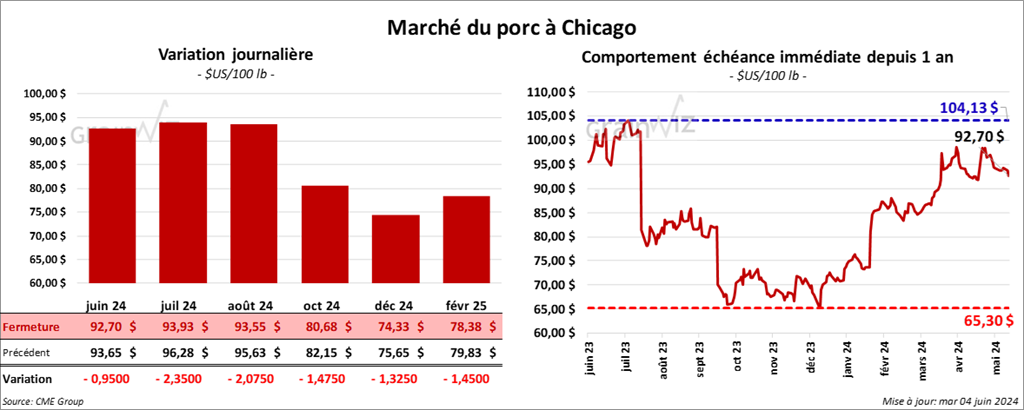

Porc

Le contrat de porc US juin 24 a clôturé à 92,70 $ (- 95 cents). Celui juil. 24 a fermé à 93,93 $ (- 2,35 $). Celui août 24 a terminé à 93,55 $ (- 2,08 $).

- Le 31 mai dernier, le CME Lean Hog Index était en hausse de 24 cents à 91,73 $.

- Cet après-midi, le prix moyen au comptant a reculé de 57 cents à 88,78 $. Quant à celui pour le vivant, il a perdu 3 cents à 67,99 $.

- La valeur moyenne des découpes a chuté de 67 cents à 100,76 $. La découpe de la longe a augmenté de 1,43 $ à 101,02 $. Celle de la fesse a régressé de 56 cents à 127,72 $. La découpe de l’épaule a gagné 1,94 $ à 77,21 $. Celle de la côte a pris 1,28 $ à 163,79 $. La découpe du jambon a progressé de 1,32 $ à 90,23 $. Enfin, celle du flanc a augmenté le plus, soit de 10,31 $ à 121,23 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 481,000 têtes, soit à une hausse de 6,000 têtes comparativement à la semaine précédente et à une augmentation de 11,568 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 964,000 têtes, ce qui représente une hausse de 487,000 têtes comparativement à la semaine précédente et une augmentation de 29,862 têtes par rapport à l’an passé.