Météo US

- World Weather a noté qu’hier, le temps était ensoleillé dans la plupart des régions du Midwest, ce qui devait encourager les activités aux champs. Toutefois, l’organisme s’attend à des averses fréquentes dans plusieurs secteurs des Plaines US et du Midwest au cours des prochains jours. Cette météo pourrait être valide jusqu’au milieu de la semaine prochaine. World Weather mentionne tout de même que pour le Midwest, davantage d’épisodes d’ensoleillement et de chaleur seront probablement nécessaires pour achever les semis.

Globalement, les conditions de culture sont bonnes dans la plupart des secteurs du Midwest et des Plaines US. Mais comme le soulignent les météorologues, un temps plus chaud et sec serait quand même souhaitable à bien des endroits.

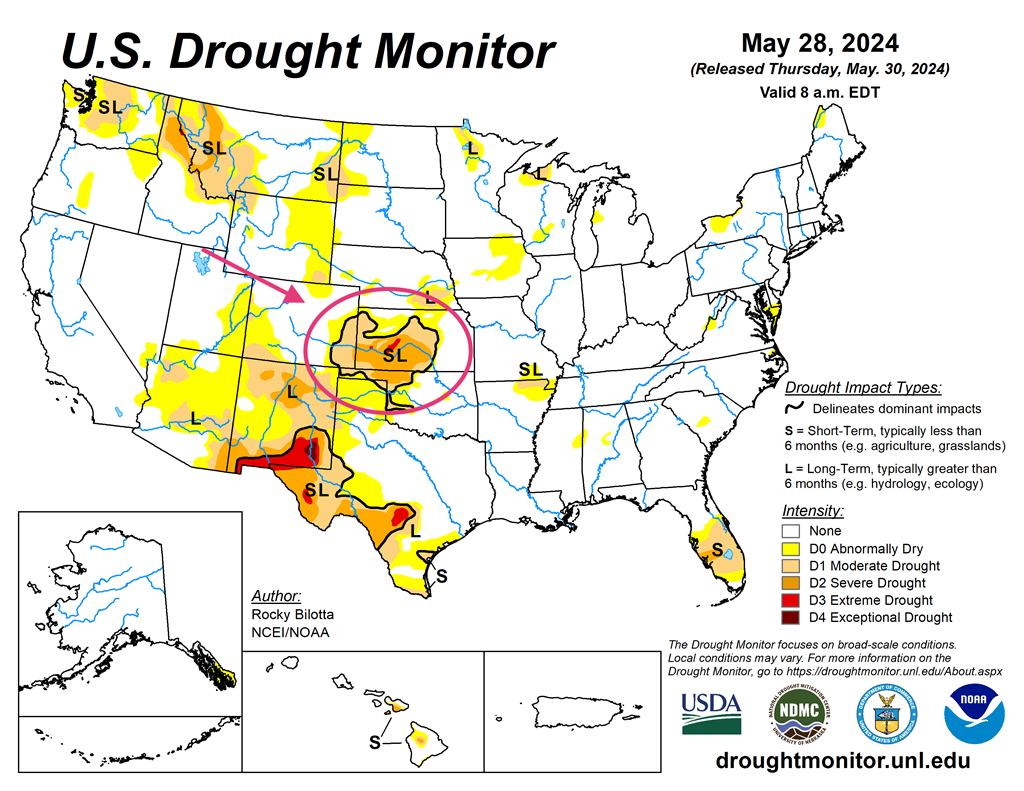

Cette carte US, fournie par l’US Drought Monitor et dessinée pour mardi dernier, n’indique pratiquement pas de cas de sécheresse pour le Midwest. Du côté des Plaines US, seules certaines zones de l’Oklahoma et du Kansas présentaient des signes de temps sévèrement sec.

Maïs

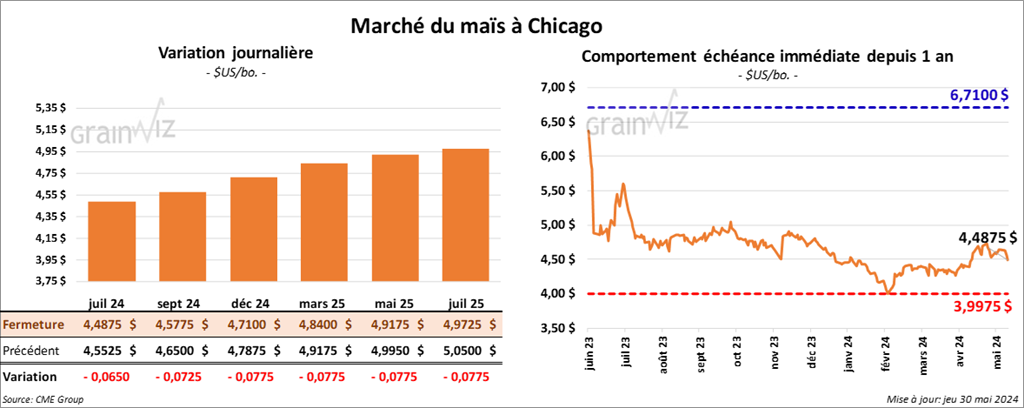

Le contrat de maïs juil. 24 a clôturé à 4,4875 $ (- 6 ½ cents). Celui sept. 24 a fermé à 4,5775 $ (- 7 ¼ cents). Celui déc. 24 a terminé à 4,7100 $ (- 7 ¾ cents).

- Durant la semaine du 24 mai dernier, la production moyenne d’éthanol US a augmenté de 4,8 % par rapport à la semaine précédente à 1,068 million de barils par jour. Il s’agissait également d’une hausse de 6,4 % comparativement l’an passé.

- Quant aux inventaires d’éthanol US, ils ont reculé de 4,2 % par rapport à la semaine précédente et augmenté de 3,9 % comparativement à l’an dernier à 23,207 millions de barils. À noter que les exportations d’éthanol US ont atteint un record à 212,000 barils.

- LSEG a abaissé son estimation de la production de maïs brésilien de 3 % à 113,4 millions de tonnes. L’USDA l’évalue plutôt à 122 millions de tonnes et Conab à 111,6 millions de tonnes.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 600,000 et 1,4 million de tonnes.

- La semaine passée,19,730 wagons de grain ont circulé sur le territoire US. Depuis le début de 2024, 426,631 wagons ont transporté du grain à travers les États-Unis, soit une augmentation de 1 % comparativement à la même période en 2023.

Soya

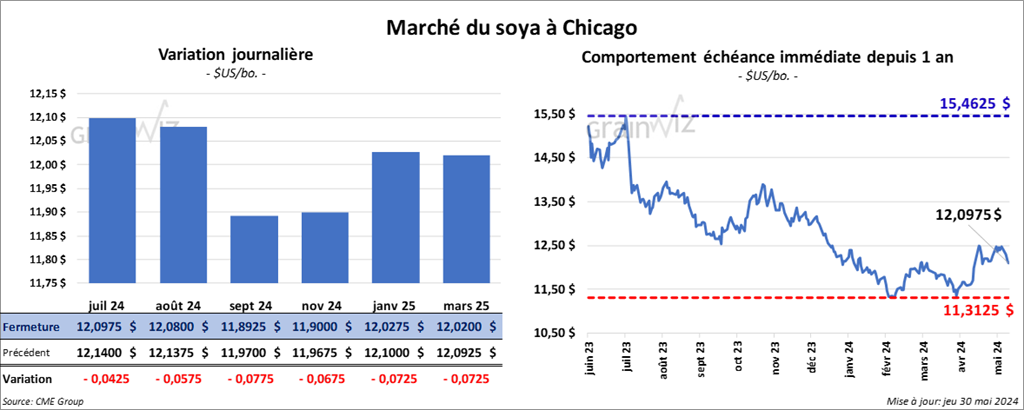

Le contrat de soya US juil. 24 a clôturé à 12,0975 $ (- 4 ¼ cents). Celui août 24 a fermé à 12,0800 $ (- 5 ¾ cents). Celui sept. 24 a terminé à 11,8925 $ (- 7 ¾ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 363,60 $/tonne (- 5,50 $/tonne). Celui août 24 a clôturé à 358,60 $/tonne (- 4,80 $/tonne). Celui sept. 24 a fermé à 357,50 $/tonne (- 4,30 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 45,72 $ (- 16 points). Celui août 24 a fini à 45,98 $ (- 16 points).

- La Chine a récemment exporté un record de tourteau de soya. La baisse de la demande domestique pour le porc et la chute consécutive de ses prix sur les marchés locaux ont forcé les producteurs à réduire leur cheptel et, ultimement, à limiter leurs achats de moulée.

- Le NOAA avance que des conditions plus froides et plus sèches sont attendues à plus ou moins long terme pour le centre de l’Argentine. En fait, les récentes améliorations météo jumelées à la hausse des prix du soya ont poussé les producteurs argentins de plusieurs régions à accélérer leurs activités de récolte.

- La firme Morgan Stanley croit que les inondations dans le sud du Brésil ont fait perdre 5 millions de tonnes de grain, dont 2 millions de tonnes ensilées et 3 millions de tonnes dans les champs.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 200,000 et 550,000 tonnes. Ils voient celles de tourteau de soya US entre 100,000 et 410,000 tonnes. Dans le cas de l’huile de soya US, les projections sont entre 0 et 20,000 tonnes.

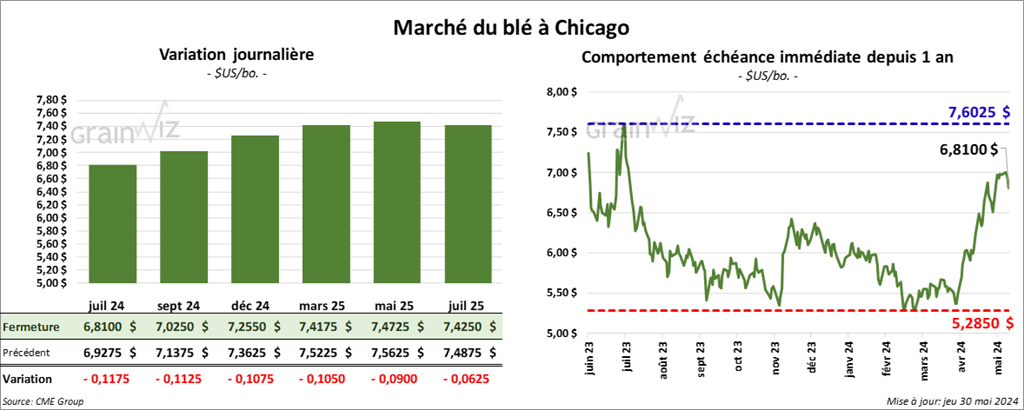

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 6,8100 $ (- 11 ¾ cents). Celui sept. 24 a fermé à 7,0250 $ (- 11 ¼ cents). Celui déc. 24 a terminé à 7,2550 $ (- 10 ¾ cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 7,0940 $ (- 10 ¼ cents). Celui sept. 24 a clôturé à 7,2340 $ (- 10 ¼ cents). Celui déc. 24 a fermé à 7,4100 $ (- 9 ¼ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 7,5175 $ (- 9 ¼ cents). Celui déc. 24 a fini à 7,6650 $ (- 8 ¾ cents). Celui mars 25 a clôturé à 7,7875 $ (- 8 cents).

- Les autorités de l’Union européenne se sont mises d’accord pour augmenter les tarifs aux importations de produits russes. Ces mesures destinées à limiter les revenus de Moscou pourraient également nuire aux agriculteurs russes. Ces tarifs devraient entrer en vigueur le 1er juillet prochain.

- Un responsable du ministère ukrainien de l’Agriculture a déclaré à Reuters que les exportations de grain ukrainien pourraient chuter entre 38 et 40 millions de tonnes en 2024/25. Actuellement, pour 2023/24, les anticipations sont de 50 millions de tonnes. Cette baisse s’expliquerait surtout par la réduction de la production.

- Pour demain, les analystes prévoient les ventes à l’exportation de blé US entre 100,000 et 500,000 tonnes.

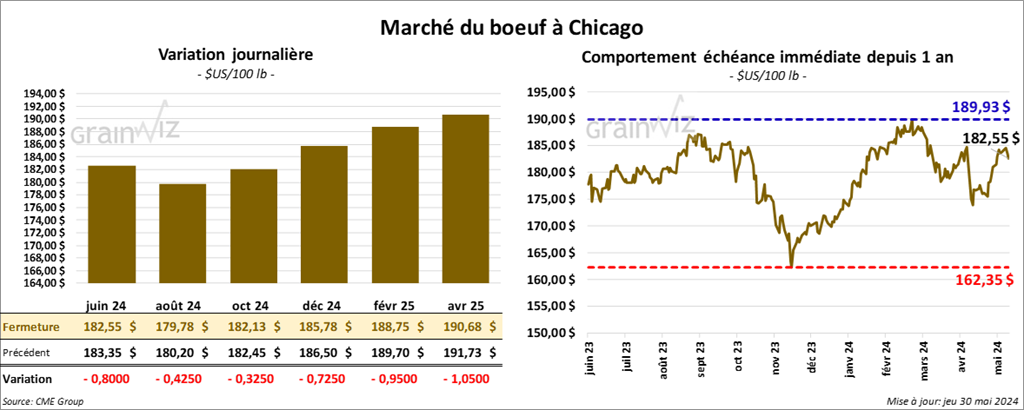

Bœuf

Bœuf

Le contrat de bœuf US juin 24 a clôturé à 182,55 $ (- 80 cents). Celui août 24 a fermé à 179,78 $ (- 43 cents). Celui oct. 24 a terminé à 182,13 $ (- 33 cents). Quant au veau US, le contrat août 24 a fini à 259,07 $ (- 1,18 $). Celui sept. 24 a clôturé à 260,68 $ (- 1,13 $). Celui oct. 24 a fermé à 251,45 $ (- 1,10 $).

- Le 29 mai dernier, le CME Feeder Cattle Index était en hausse de 60 cents à 249,28 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) n’a pas réussi à vendre les 1,080 têtes offertes à ses encans. Les prix de réserve étaient entre 188 et 189 $. Les offres les plus élevées variaient entre 0 et 186,50 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 11,52 $. La découpe «Choice» a augmenté de 42 cents à 314,04 $. Celle «Select» a pris 4 cents à 302,52 $.

- Un troisième cas de transmission de la grippe H5N1 a été signalé chez un producteur de lait du Michigan. Cette grippe affectait initialement le bétail.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, ce qui est une augmentation de 3,000 têtes par rapport à la semaine précédente et une baisse de 406 têtes comparativement à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 375,000 têtes, soit à une baisse de 111,000 têtes par rapport à la semaine précédente et à une réduction de 4,934 têtes comparativement à l’an dernier.

Porc

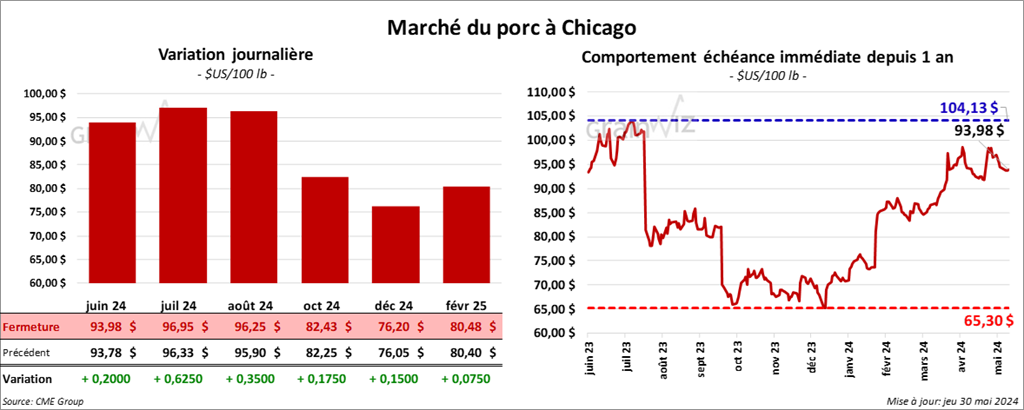

Porc

Le contrat de porc US juin. 24 a clôturé à 93,98 $ (+ 20 cents). Celui juil. 24 a fermé à 96,95 $ (+ 63 cents). Celui août 24 a terminé à 96,25 $ (+ 35 cents).

- Le 28 mai dernier, le CME Lean Hog Index était en baisse de 47 cents à 90,79 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,69 $ à 87,36 $.

- La valeur moyenne des découpes a gagné 21 cents à 101,95 $. La découpe de la longe a augmenté de 2,99 $ à 102,94 $. Celle de la fesse a perdu 1,45 $ à 129,18 $. La découpe de l’épaule a pris 24 cents à 76,35 $. Celle de la côte a reculé de 6,18 $ à 164,29 $. La découpe du jambon a chuté de 3,82 $ à 85,52 $. Enfin, celle du flanc s’est accrue de 6,43 $ à 133,78 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, ce qui est une augmentation de 7,000 têtes comparativement à la semaine précédente et une hausse de 9,282 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,447 million de têtes, soit à une baisse de 465,000 têtes comparativement à la semaine précédente et à une hausse de 11,887 têtes par rapport à l’an dernier.