Météo US

- World Weather mentionne que des averses ont eu lieu hier dans le centre nord, le nord-ouest et certaines parties du centre du Corn Belt. Ailleurs, le temps a été plus sec, ce qui devait être propice aux activités des semis.

Pour les prochains jours, jusqu’au milieu de la semaine prochaine, l’organisme mentionne que des précipitations pourraient s’abattre dans plusieurs régions du Midwest, limitant ainsi le rythme des travaux aux champs. Malgré tout, World Weather s’attend à ce que l’humidité des sols soit favorable dans bien des secteurs.

Globalement, les conditions de culture US sont correctes, et même plutôt bonnes dans bien des cas. L’humidité des sols est généralement favorable pour le Midwest et certaines parties des Plaines US. Bien qu’il y ait souvent des averses à plusieurs endroits, les épisodes de temps sec pourraient être suffisamment nombreux pour permettre un bon rythme des activités aux champs.

Météo Amérique du Sud

- Dans le cas du Brésil, World Weather soutient qu’à long terme, l’humidité des sols pourrait être bénéfique pour les cultures de maïs safrinha du Mato Grosso do Sul et des États plus à l’est comme le Paraná et le Sao Paulo. Par la suite, peut-être dans les deux prochaines semaines, les conditions pourraient s’assécher à nouveau.

Pour le Rio Grande do Sul, situé dans l’extrême sud du Brésil, World Weather croit que les conditions pourraient s’assécher à court terme, assez pour être propices à la maturation et à la récolte de soya.

Essentiellement, les conditions de culture s’améliorent lentement au Brésil. Le temps y serait plus favorable pour l’est, c’est-à-dire pour le Mato Grosso do Sul, l’État de Sao Paulo et celui du Paraná. Ailleurs, les météorologues anticipent toujours un temps sec à court terme pour le centre du Brésil. Les conditions plus sèches pourraient aussi être bénéfiques pour l’extrême sud du Brésil, ce qui laisse penser qu’à terme, les sols pourraient s’assécher graduellement dans les régions saturées du Rio Grande do Sul.

Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des probabilités de temps sec pour le centre et le sud-est du Brésil.

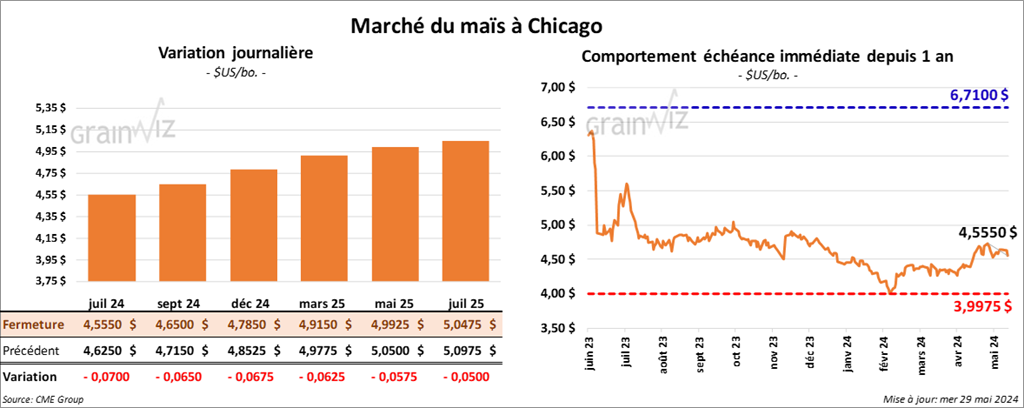

Maïs

Le contrat de maïs US juil. 24 a clôturé à 4,5550 $ (- 7 cents). Celui sept. 24 a fermé à 4,6500 $ (- 6 ½ cents). Celui déc. 24 a terminé à 4,7850 $ (- 6 ¾ cents).

- En Ukraine, le ministère de l’Agriculture croit que les Ukrainiens pourraient exporter 5 millions de tonnes de grain au cours du mois actuel, ce qui serait une augmentation comparativement aux 3 millions de tonnes à la même période l’an dernier. Pour les 11 premiers mois de 2023/24, le ministère pense que l’Ukraine devrait exporter un total de 46,4 millions de tonnes de grain, une hausse de 3,3 % par rapport à la même période en 2022/23.

- Au Brésil, Deral estime que lundi dernier, la récolte de maïs safrinha du Paraná avait été terminée à 2 %. En 2023, elle n’avait pas encore débuté à ce stade.

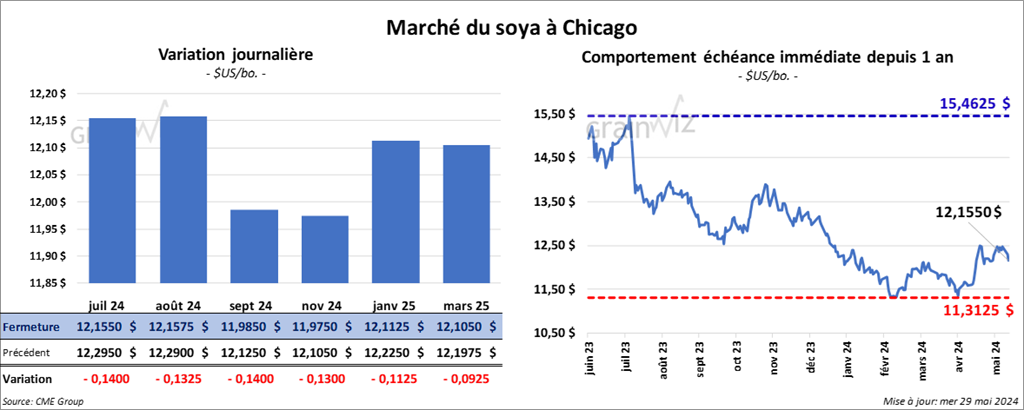

Soya

Soya

Le contrat de soya US juil. 24 a clôturé à 12,1550 $ (- 14 cents). Celui août 24 a fermé à 12,1575 $ (- 13 ¼ cents). Celui sept. 24 a terminé à 11,9850 $ (- 14 cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 369,40 $/tonne (- 7,20 $/tonne). Celui août 24 a clôturé à 364,00 $/tonne (- 7,60 $/tonne). Celui sept. 24 a fermé à 362,40 $/tonne (- 7,80 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 45,86 $ (+ 34 points). Celui août 24 a fini à 46,12 $ (+ 34 points).

- Après avoir été touchée par les inondations des dernières semaines, la récolte de soya du Rio Grande do Sul a été terminée à 10 %.

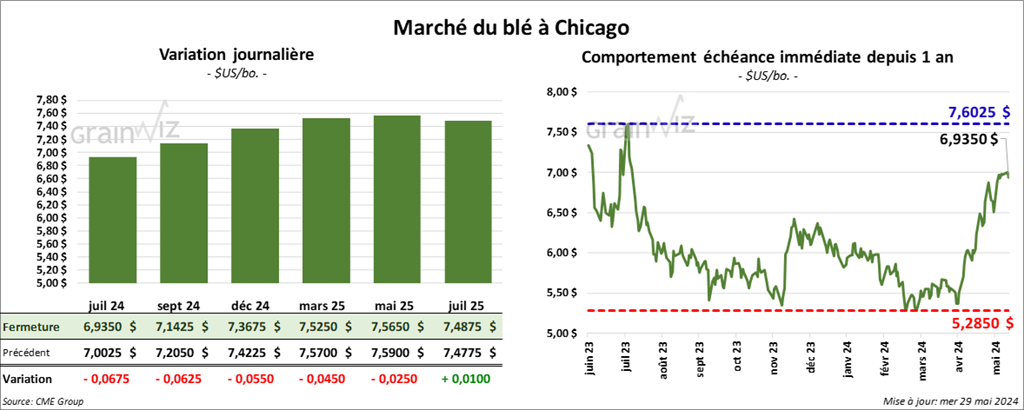

Blé

Blé

À Chicago, le contrat de blé juil. 24 a clôturé à 6,9350 $ (- 6 ¾ cents). Celui sept. 24 a fermé à 7,1425 $ (- 6 ¼ cents). Celui déc. 24 a terminé à 7,3675 $ (- 5 ½ cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 7,1960 $ (- 11 ½ cents). Celui sept. 24 a clôturé à 7,3360 $ (- 11 cents). Celui déc. 24 a fermé à 7,5020 $ (- 10 ¾ cents). À Minneapolis, le contrat sept. 24 a terminé à 7,6125 $ (- 5 ¼ cents). Celui déc. 24 a fini à 7,7525 $ (- 6 ¼ cents). Celui mars 25 a clôturé à 7,8525 $ (- 8 cents).

- Avec les élections qui approchent en Inde, le gouvernement indien se dit prêt à importer davantage de blé en abolissant la taxe de 40 % établie sur les importations de cette denrée. Cette mesure pourrait être adoptée dans le courant de l’année. D’après Reuters, les autorités ont expliqué qu’elles souhaitent maintenir les stocks de blé au-delà du seuil psychologique des 10 millions de tonnes.

- En Russie, un phénomène météo nommé Sukhovei, un mélange de chaleur et de vents chauds en provenance de l’est, est en formation. Il pourrait affecter les steppes russes au cours des deux prochaines semaines. Par conséquent, le temps sec dans le sud de la Russie pourrait empirer durant cette période. Déjà touchées par une sécheresse persistante, les cultures de blé de la région risquent donc de subir un stress plus persistant.

- LSEG a abaissé son estimation de la production de blé russe de 1,2 % à 83,2 millions de tonnes.

Bœuf

Bœuf

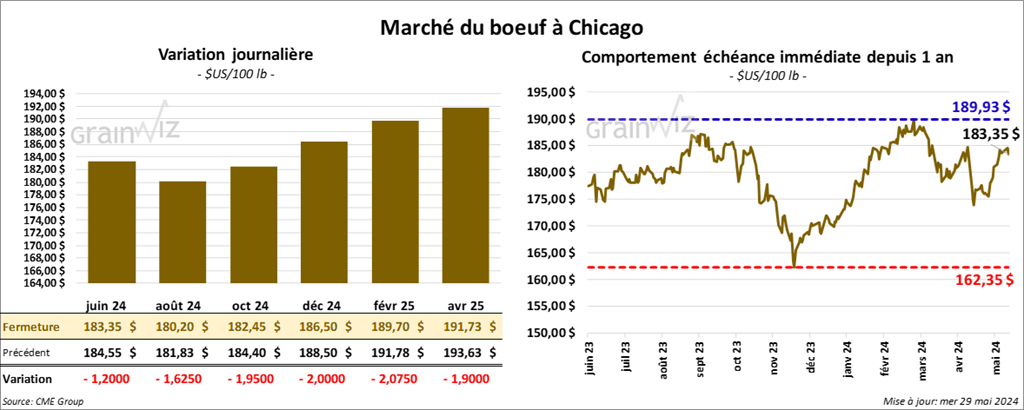

Le contrat de bœuf US juin 24 a clôturé à 183,35 $ (- 1,20 $). Celui août 24 a fermé à 180,20 $ (- 1,63 $). Celui oct. 24 a terminé à 182,45 $ (- 1,95 $). Quant au veau US, le contrat août 24 a fini à 260,25 $ (- 4,35 $). Celui sept. 24 a clôturé à 261,80 $ (- 3,90 $). Celui oct. 24 a fermé à 262,55 $ (- 3,70 $).

- Le 28 mai dernier, le CME Feeder Cattle Index était en baisse 16 cents à 248,68 $.

- Dans un communiqué publié hier, les autorités de Central Stockyards (US) ont fait savoir que la compagnie allait prendre de l’expansion au Canada. Un premier encan en ligne tenu par sa division Fed Cattle Exchange aura lieu pour le Canada le 5 juin prochain. Tous les aspects comme les prix au taux de change, les poids et les grades de qualité seront spécifiques au marché canadien.

- Aujourd’hui, le Fed Cattle Exchange a vendu 194 têtes des 1,468 têtes offertes à un prix moyen de 188 $ pour les génisses et de 191,50 $ pour les bouvillons. Les prix de réserve étaient entre 188 et 300 $. Les offres les plus élevées variaient entre 0 et 191,50 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 11,14 $. La découpe «Choice» a gagné 1,50 $ à 313,62 $. Celle «Select» a reculé de 95 cents à 302,48 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, ce qui représente une hausse de 3,000 têtes comparativement à la semaine précédente et une baisse de 1,550 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 250,000 têtes, soit à une réduction de 114,000 têtes comparativement à la semaine précédente et à une baisse de 4,528 têtes par rapport à l’an passé.

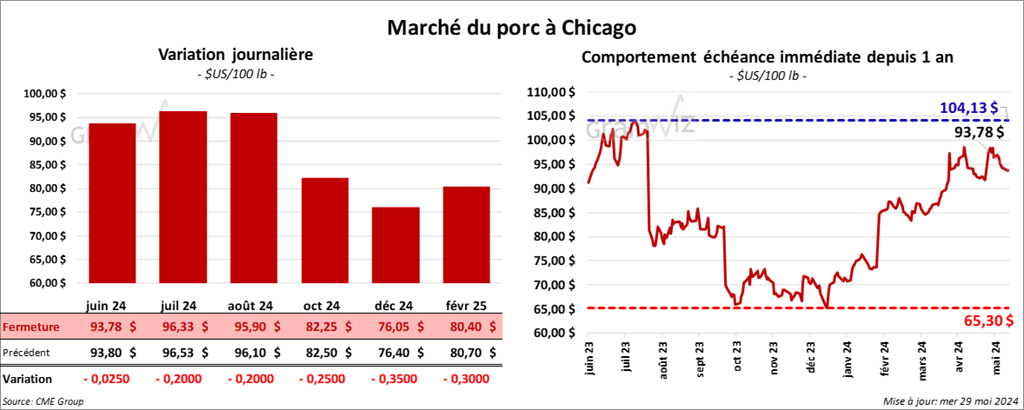

Porc

Le contrat de porc US juin 24 a clôturé à 93,78 $ (- 3 cents). Celui juil. 24 a fermé à 96,33 $ (- 20 cents). Celui août 24 a terminé à 95,90 $ (- 20 cents).

- Le 24 mai dernier, le CME Lean Hog Index était en baisse de 37 cents à 91,26 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 1,22 $ à 89,05 $. Quant à celui pour le vivant, il a fait l’inverse en reculant de 21 cents à 66,52 $.

- La valeur moyenne des découpes a perdu 1,66 $ à 101,74 $. La découpe de la longe a chuté de 3,95 $ à 99,95 $. Celle de la fesse a gagné 3 cents à 130,63 $. La découpe de l’épaule s’est accrue de 31 cents à 76,11 $. Celle de la côte a régressé de 3,94 $ à 170,47 $. La découpe du jambon a baissé de 8 cents 89,34 $. Enfin, celle du flanc a reculé de 4,08 $ à 127,35 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, ce qui correspond à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 10,036 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 965,000 têtes, soit à une baisse de 467,000 têtes comparativement à la semaine précédente et à une hausse de 7,605 têtes par rapport à l’an passé.