Météo US

- D’après World Weather, le temps était généralement sec hier dans plusieurs parties du Midwest, ce qui devait stimuler les activités de semis. Ces conditions sèches pourraient se poursuivre jusqu’à dimanche avant que des averses ne reviennent. L’ouest du Midwest (Corn Belt) est une exception avec des pluies possibles dans le courant du week-end.

À plus long terme, pour les 2 prochaines semaines, l’organisme projette des précipitations qui pourraient affecter plusieurs secteurs du Midwest et des Plaines US. Celles-ci pourraient ralentir les semis à certains endroits.

Globalement, les conditions de culture US sont correctes. Le temps plus sec anticipé très prochainement dans le Midwest devrait permettre une accélération des activités aux champs. Mais comme le note World Weather, les sols sont trop humides à bien des endroits pour permettre une progression rapide des ensemencements ou même des autres activités aux champs.

Météo Amérique du Sud

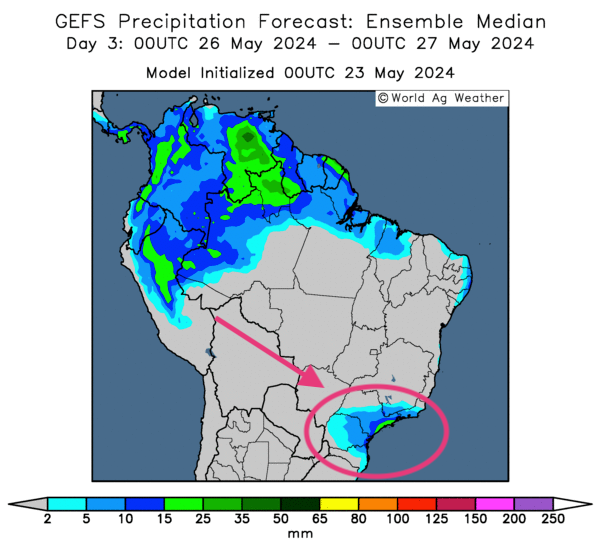

- World Weather anticipe à court terme des précipitations additionnelles pour l’extrême sud du Brésil. Il précise toutefois que ces averses dans le Rio Grande do Sul devraient être assez légères, limitant ainsi le risque d’inondation additionnel. Par contre, l’organisme mentionne qu’elles pourraient suffire à abaisser les estimations de la récolte de soya de la région.

Pour les régions plus au nord comme le Paraná, l’État de São Paulo et celui du Mato Grosso do Sul, World Weather prévoit des averses bénéfiques qui pourraient commencer au cours des prochains jours pour durer jusqu’en début de la semaine prochaine. Ce sont surtout le Mato Grosso et le São Paulo qui pourraient profiter le plus des pluies qui viendront à court terme.

Essentiellement, les conditions de culture au Brésil restent difficiles. Le temps est trop sec dans le centre et le sud-ouest, et il reste très humide dans le sud-est, c’est-à-dire dans le Rio Grande do Sul. Au contraire du Mato Grosso do Sul, le Paraná n’a pas vraiment besoin de pluie. Le Paraná est situé plus au nord du Rio Grande do Sul, juste au-dessus de l’État de Santa Catarina.

Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des précipitations possibles pour le Paraná et certaines parties de l’État de São Paulo. Le Rio Grande pourrait aussi être épargné des pluies.

Maïs

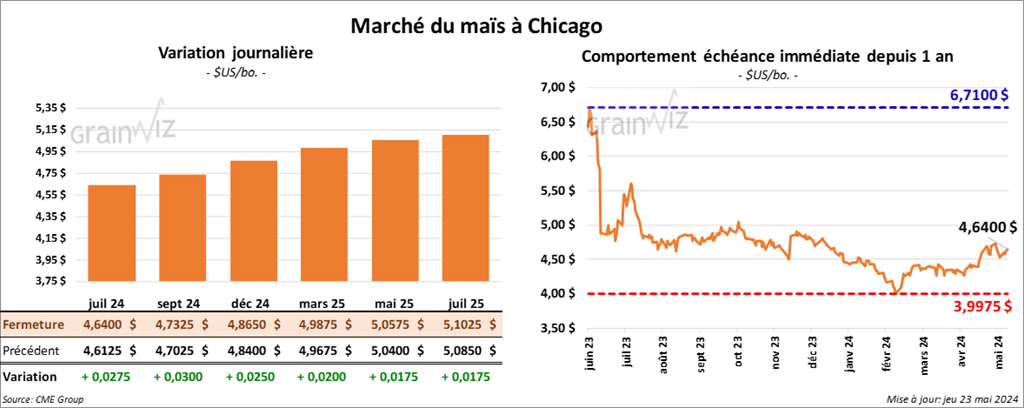

Le contrat de maïs US juil. 24 a clôturé à 4,6400 $ (+ 2 ¾ cents). Celui sept. 24 a fermé à 4,7325 $ (+ 3 cents). Celui déc. 24 a terminé à 4,8650 $ (+ 2 ½ cents).

- Durant la semaine du 16 mai dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 911,200 tonnes, ce qui était une augmentation de 23 % comparativement à la semaine précédente et une baisse de 1 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 305,000 tonnes. Le Mexique et le Costa Rica ont été les plus gros acheteurs.

Les attentes des analystes étaient entre 750,000 et 1,7 million de tonnes.

- LSEG estime la production de maïs argentin à la baisse de 3 % à 48,9 millions de tonnes. Pour sa part l’USDA l’avait établie à 53 millions de tonnes lors de son dernier rapport d’offre et de demande.

- L’International Grains Council (IGC) a abaissé son anticipation de la production mondiale de maïs 2024/25 de 6 millions à 1,22 milliard de tonnes. Il explique qu’il s’attend à une baisse de la production argentine de 60 millions à 54 millions de tonnes.

Soya

Soya

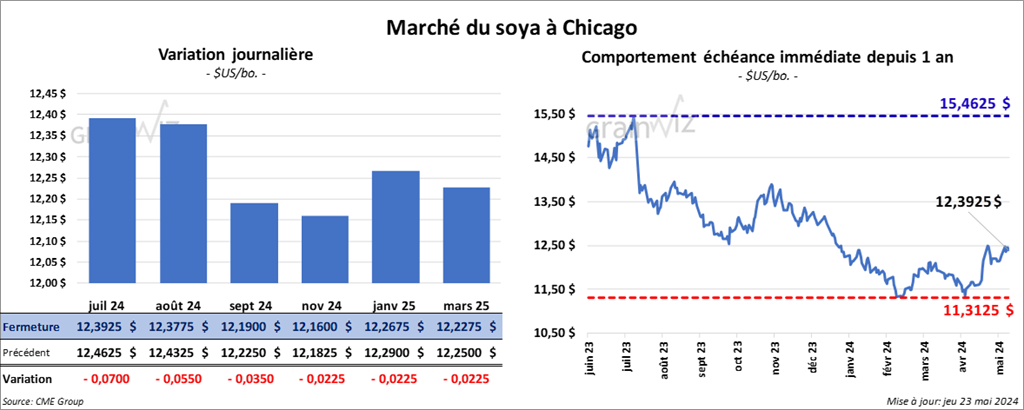

Le contrat de soya US juil. 24 a clôturé à 12,3925 $ (- 7 cents). Celui août 24 a fermé à 12,3775 $ (- 5 ½ cents). Celui sept. 23 a terminé à 12,1900 $ (- 3 ½ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 376,70 $/tonne (- 1,50 $/tonne). Celui août 24 a clôturé à 372,90 $/tonne (- 90 cents/tonne). Celui sept. 24 a fermé à 371,10 $/tonne (- 10 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 45,19 $ (- 69 points). Celui août 24 a fini à 45,48 $ (- 66 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 279,400 tonnes, soit à une hausse de 5 % comparativement à la semaine précédente et à une baisse de 15 % par rapport à la moyenne des 4 dernières semaines. Le Japon et les destinations inconnues ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 65,500 tonnes. Les destinations inconnues et l’Indonésie ont été les plus grosses acheteuses.

Les projections des analystes étaient entre 275,000 et 750,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 145,300 tonnes, ce qui était une baisse de 52 % comparativement à la semaine précédente et une réduction de 39 % par rapport à la moyenne des 4 dernières semaines. Le Venezuela et la République dominicaine ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 51,400 tonnes. Le Canada et le Mexique ont été les acheteurs.

Les anticipations des analystes étaient entre 200,000 et 550,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de - 1,000 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. La Colombie et la République dominicaine ont été les principales acheteuses.

Pour 2024/25, les ventes nettes ont été de 4,000 tonnes. Le Venezuela a été l’acheteur.

Les prévisions des analystes étaient entre 0 et 30,000 tonnes.

- En Chine, les autorités rapportent que le volume de triturat8ion a augmenté de 9,25 % comparativement à l’an dernier

Blé

Blé

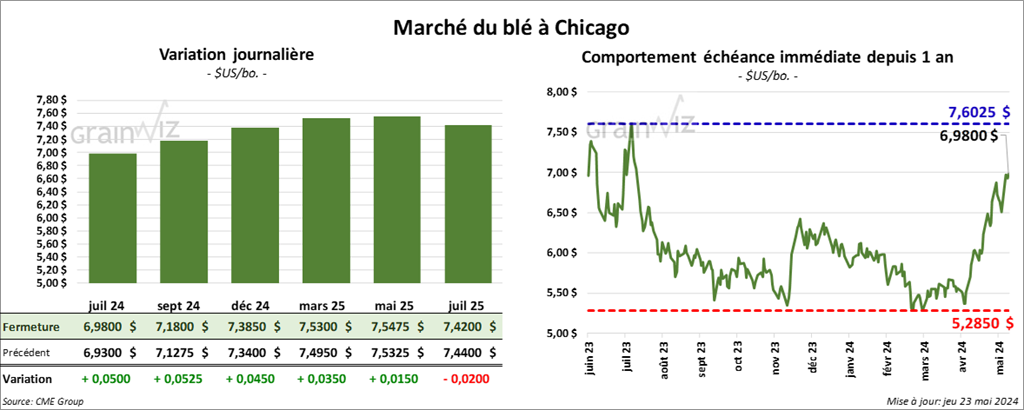

À Chicago, le contrat de blé juil. 24 a clôturé à 6,9800 $ (+ 5 cents). Celui sept. 24 a fermé à 7,1800 $ (+ 5 ¼ cents). Celui déc. 24 a terminé à 7,3850 $ (+ 4 ½ cents). À Kansas, le contrat de blé dur rouge juil. 24 a fini à 7,1060 $ (+ 11 ¼ cents). Celui sept. 24 a clôturé à 7,2440 $ (+ 10 ¾ cents). Celui déc. 24 a fermé à 7,4240 $ (+ 9 ¼ cents). À Minneapolis, le contrat de blé de printemps sept. 24 a terminé à 7,5425 $ (+ 8 cents). Celui déc. 24 a fini à 7,6900 $ (+ 7 ¾ cents). Celui mars 25 a clôturé à 7,8075 $ (+ 8 cents).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 17,900 tonnes, ce qui était une baisse de 77 % comparativement à la semaine précédente et une réduction de 61 % par rapport à la moyenne des 4 dernières semaines. Haïti et les destinations inconnues ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation ont été de 224,900 tonnes. Le Mexique et le Brésil ont été les plus gros acheteurs.

Les projections des analystes étaient entre 100,000 et 750,000 tonnes.

- LSEG anticipe à la hausse la production de blé canadien 2024/25 à 34,3 millions de tonnes. La firme avance aussi que le mois de juin pourrait être chaud et sec dans l’Ouest canadien et le nord des Plaines US.

- Selon l’Association des coopératives agricoles allemandes, la production de blé allemand pourrait reculer de 5,6 % comparativement à l’an passé à 20,31 millions de tonnes. La baisse des superficies ensemencées en serait la principale cause.

- L’IGC a abaissé son estimation de la production mondiale de blé de 3 millions à 795 millions de tonnes.

Bœuf

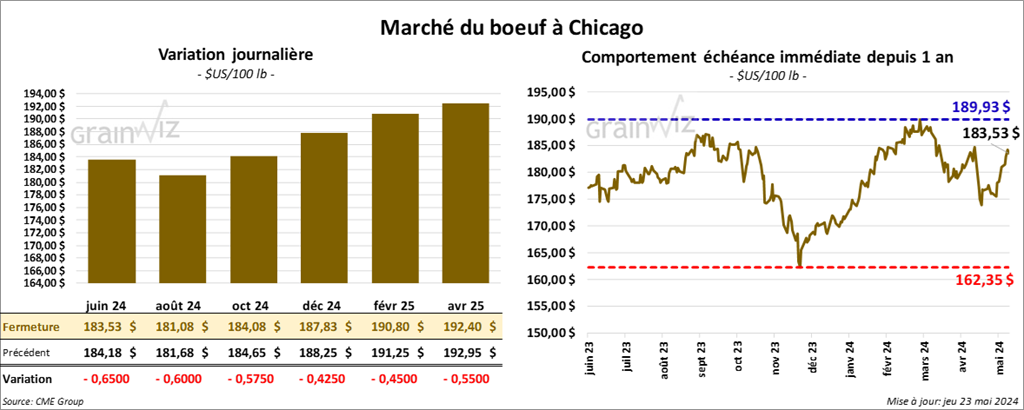

Le contrat de bœuf US juin 24 a clôturé à 183,53 $ (- 65 cents). Celui août 24 a fermé à 181,08 $ (- 60 cents). Celui oct. 24 a terminé à 184,08 $ (- 58 cents). Quant au veau US, le contrat août 24 a fini à 261,45 $ (- 1,45 $). Celui sept. 24 a clôturé à 262,73 $ (- 1,03 $). Celui oct. 24 a fermé à 263,73 $ (- 88 cents).

- Le 22 mai dernier, le CME Feeder Cattle Index a augmenté de 37 cents à 248,31 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 120 têtes des 600 têtes offertes à ses encans. Le prix moyen pour les génisses était de 190,25$. Celui pour les bouvillons était de 190 $. Les prix de réserve étaient entre 188 et 190 $. Les offres les plus élevées variaient entre 0 et 190,25 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 9,76 $. La découpe «Choice» a reculé de 2,33 $ à 309,84 $. Celle «Select» a gagné 47 cents à 300,08 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 21,500 tonnes, soit à une augmentation de 42 % comparativement à la semaine précédente et à une hausse de 32 % par rapport à la moyenne des 4 dernières semaines. La Chine et la Corée du Sud ont été les principales acheteuses.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 2,230 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 486,000 têtes, ce qui correspond à une réduction de 1,000 têtes comparativement à la semaine précédente et à une baisse de 13,531 têtes par rapport à l’an passé.

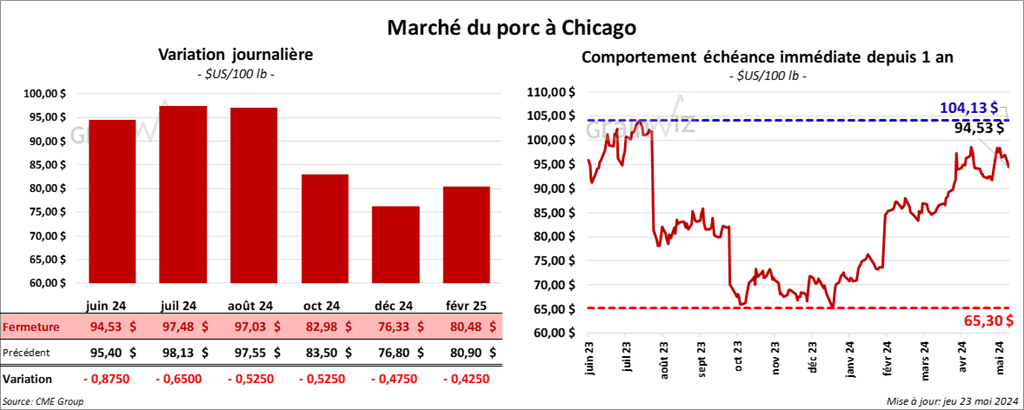

Porc

Le contrat de porc US, juin 24 a clôturé à 94,53 $ (- 88 cents). Celui juil. 24 a fermé à 97,48 $ (- 65 cents). Celui août 24 a terminé à 97,03 $ (- 53 cents).

- Le 21 mai dernier, le CME Lean Hog Index était en baisse de 19 cents à 91,82 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’affichait en hausse de 44 cents à 88,27 $.

- La valeur moyenne des découpes a reculé de 1,38 $ à 98,69 $. La découpe de la longe a augmenté de 1,26 $ à 100,83 $. Celle de la fesse a pris 93 cents à 130,18 $. La découpe de l’épaule a perdu 1,70 $ à 73,81 $. Celle de la côte a chuté de 1,59 $ à 170,96 $. La découpe du jambon a régressé de 1,90 $ à 79,79 $. Enfin, celle du flanc a baissé de 5,01 $ à 124,70 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 26,300 tonnes, ce qui était une augmentation de 24 % comparativement à la semaine précédente et une baisse de 3 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, soit à une augmentation de 6,000 têtes comparativement à la semaine précédente et à une hausse de 15,905 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,917 million de têtes, ce qui représente une hausse de 17,000 têtes comparativement à la semaine précédente et une augmentation de 29,973 têtes par rapport à l’an passé.