Météo US

- World Weather mentionne que des averses ont eu lieu hier dans certaines parties du centre et du nord du Midwest, c’est-à-dire entre l’Illinois et l’Ohio, en passant par les régions plus au nord comme le Michigan et le Wisconsin. Ailleurs, dans le reste du Midwest, le temps était plutôt sec, ce qui devait encourager les activités aux champs, spécialement les semis.

Pour aujourd’hui, l’organisme s’attendait à des précipitations dans plusieurs régions du Corn Belt et du sud-ouest US. Il soutenait même que dans ces secteurs, les activités aux champs risquaient d’être plus limitées.

World Weather mentionne qu’à plus long terme, à partir de dimanche jusqu’à la fin de la semaine prochaine, des averses pourraient affecter une grande partie du Midwest et des Plaines US. Par conséquent, des retards dans les semis pourraient être constatés à plusieurs endroits.

De son côté, le NOAA anticipe des pluies dans le sud et le sud-ouest des Plaines US seulement à partir de la fin du week-end ou au début de la semaine prochaine. Ces précipitations devraient permettre d’améliorer l’humidité des sols de ces régions productrices de blé d’hiver.

Essentiellement, les conditions de cultures US sont bonnes. Il y a toujours une alternance de pluie et d’ensoleillement qui devrait aider à maintenir les niveaux d’humidité des sols acceptables dans plusieurs secteurs. Malgré ceci, les précipitations à venir pourraient quand même engendrer quelques retards dans les semis à certains endroits.

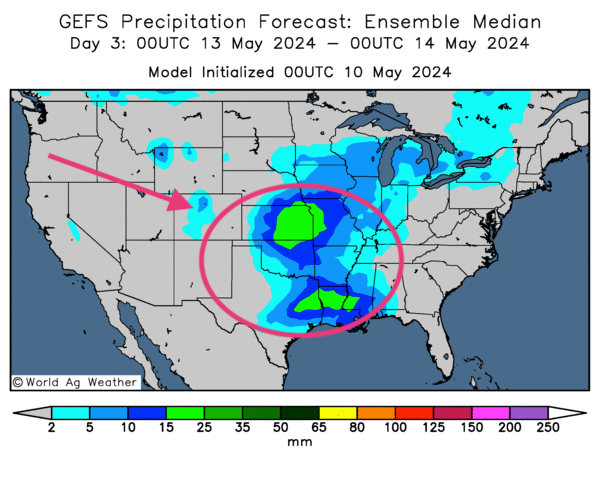

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des probabilités d’averses abondantes pour le centre des Plaines US et le sud-est US, près du Texas et de l'État du Mississippi.

Météo Amérique du Sud

- World Weather soutient que des précipitations bénéfiques pourraient avoir lieu prochainement dans certains secteurs de production de maïs safrinha au Brésil, notamment dans le centre sud, plus précisément dans l’État du Mato Grosso. Ces averses pourraient suffire à limiter les effets de la sécheresse et de la chaleur des derniers jours.

Dans le cas du Rio Grande do Sul, situé dans l’extrême sud du Brésil, World Weather prévoit à court terme des pluies additionnelles qui pourraient alimenter les inondations déjà en cours. Des pertes sont toujours à prévoir, surtout dans les cultures de soya de la région.

Globalement, les conditions de culture demeurent difficiles dans plusieurs régions du Brésil, particulièrement dans le sud, près du Rio Grande do Sul où les pluies prévues à court terme pourraient empêcher les inondations déjà en cours de se résorber rapidement. Ailleurs, dans le sud-ouest du Brésil, du moins selon World Weather, les averses à venir pourraient apporter un certain soulagement aux cultures de maïs safrinha qui ont récemment été exposées à un temps sec persistant.

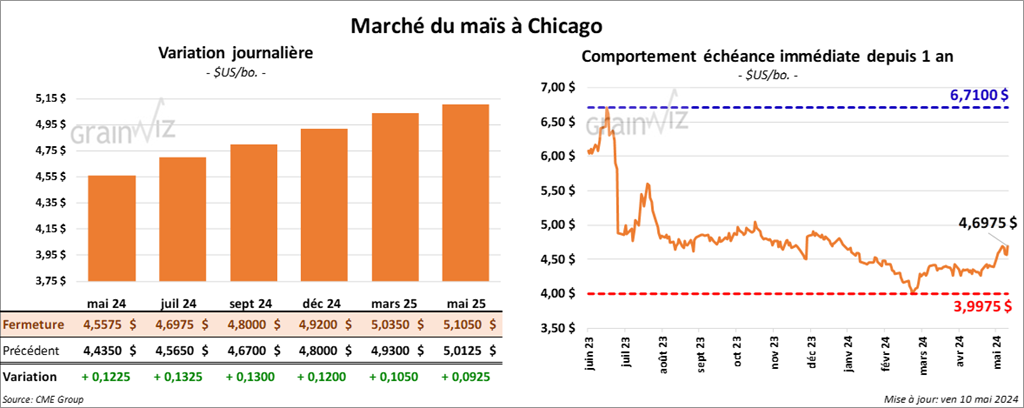

Maïs

Le contrat de maïs US mai 24 a clôturé à 4,5575 $ (+ 12 ¼ cents). Celui juil. 24 a fermé à 4,6975 $ (+ 13 ¼ cents). Celui sept. 24 a terminé à 4,8000 $ (+ 13 cents).

- Le rapport mensuel sur l’offre et la demande a été publié ce midi. Pour la première fois cette année, les projections de 2024/25 ont été présentées. L’USDA prévoit donc une production de maïs US 2024/25 à 14,860 milliards de boisseaux avec des rendements de 181,0 bu/acre.

Les analystes anticipaient une production plus élevée à 14,887 millions de boisseaux avec des rendements inférieurs à 180,3 bu/acre.

Par ailleurs, l’USDA projette des inventaires de fin d’année de maïs US 2023/24 à 2,022 milliards de boisseaux, ce qui représente une baisse par rapport aux attentes des analystes estimées à 2,10 milliards de boisseaux. Dans le cas de 2024/25, l’USDA anticipe des inventaires de fin d’année à 2,102 milliards de boisseaux alors que les analystes les voyaient plus élevés à 2,284 milliards de boisseaux.

Mondialement, l’USDA estime les inventaires de fin d’année de maïs 2023/24 à 313,08 millions de tonnes. Les attentes des analystes étaient plus élevées à 314,680 millions de tonnes. Dans le cas de 2024/25, les projections de l’USDA ont été établies à 312,27 millions de tonnes comparativement à des prévisions des analystes plus élevées à 317,84 millions de tonnes.

L’USDA a également anticipé les productions de maïs brésilien et argentin 2024/25 à respectivement 127 millions et 51 millions de tonnes. Les attentes respectives des analystes étaient de 122,4 millions et 52,1 millions de tonnes.

- En Chine, le ministère de l’Agriculture anticipe une baisse des importations chinoises de maïs 2024/25 à 13 millions de tonnes, ce qui représente une réduction de 6,5 millions de tonnes par rapport à 2023/24. Le ministère explique qu’il s’attend à une augmentation de la production domestique de maïs et à une baisse de la demande du grain fourragé pour la production porcine.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) a abaissé son estimation des conditions de culture de maïs argentin de 1 % dans les catégories bon/excellent. Il avance également que la récolte de maïs argentin est terminée à 23 %.

- Au Brésil, un dirigeant de SLC Agricola croit que la production de maïs brésilien est probablement plus proche de l’estimation de 113 millions de tonnes établie par Conab. L’USDA évalue plutôt la production à 127 millions de tonnes.

- Toujours au Brésil, Emater mentionne que la récolte de maïs dans le Rio Grande do Sul est terminée à 86 %.

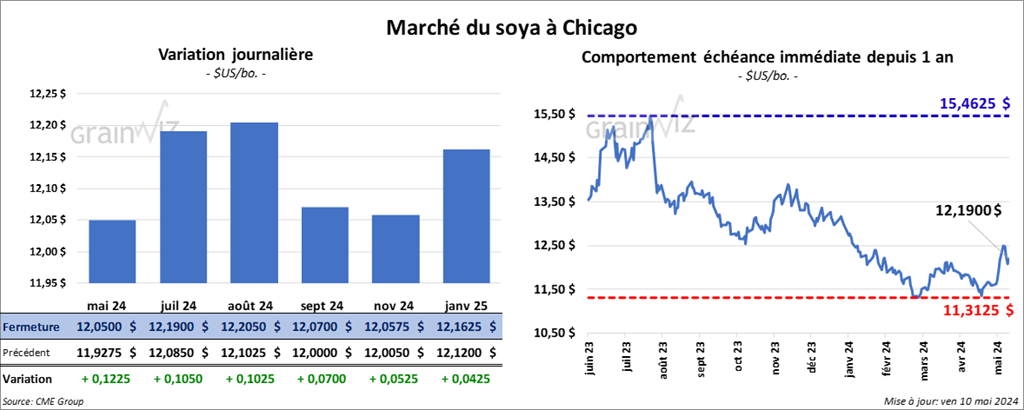

Soya

Soya

Le contrat de soya US mai 24 a clôturé à 12,0500 $ (+ 12 ¼ cents). Celui juil. 24 a fermé à 12,1900 $ (+ 10 ½ cents). Celui août 24 a terminé à 12,2050 $ (+ 10 ¼ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 367,00 $/tonne (- 1,00 $/tonne). Celui juil. 24 a clôturé à 371,90 $/tonne (- 1,00 $/tonne). Celui août 24 a fermé à 369,40 $/tonne (- 2,10 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 43,81 $ (+ 180 points). Celui juil. 24 a fini à 44,44 $ (+ 180 points).

- Dans son rapport d’offre et de demande, l’USDA prévoit une production de soya US 2024/25 à 4,45 milliards de tonnes, ce qui est plus élevé que les attentes des analystes établies à 4,44 milliards de boisseaux. L’USDA mentionne également que les rendements de soya 2024/25 pourraient être de 52,0 bu/acre. Les anticipations des analystes étaient plutôt de 51,9 bu/acre.

L’USDA a également estimé les stocks de fin d’année de soya US 2023/24 à 340 millions de boisseaux, soit à une hausse comparativement aux attentes des analystes établies à 339 millions de boisseaux. Dans le cas de 2024/25, l’USDA projette les inventaires de fin d’année de soya US à 445 millions de boisseaux, une hausse par rapport aux prévisions des analystes qui avoisinaient les 431 millions de boisseaux.

Mondialement, l’USDA a estimé les stocks de fin d’année de soya 2023/24 à 111,78 millions de tonnes alors que les analystes s’attendaient à un résultat plus élevé à 112,35 millions de tonnes. Dans le cas de 2024/25, l’USDA projette les inventaires de fin d’année de soya à 128,50 millions de tonnes, ce qui est largement plus élevé que les anticipations des analystes établies à 120,87 millions de tonnes.

L’USDA prévoit des productions de soya brésilien et argentin 2024/25 à respectivement 169 millions et 51 millions de tonnes. Les attentes des analystes étaient plus basses entre 152,6 millions et 49,6 millions de tonnes.

- Pour 2024/25, le ministère chinois de l’Agriculture anticipe une baisse des importations chinoises de soya de 1,5 million à 94,6 millions de tonnes.

- Au Brésil, AgResource a réduit légèrement son estimation de la production de soya brésilien 2023/24 à 145 millions de tonnes. Cette baisse s’expliquerait par les dommages causés par les inondations dans le sud du Brésil. La firme de consultants évalue d’ailleurs les pertes dans les cultures de soya du Rio Grande do Sul à 1,3 million de tonnes.

- En Argentine, le BAGE a laissé inchangée son estimation de la production de soya argentin à 51 millions de tonnes. Il ajoute que la récolte est terminée à 48 %, ce qui représente un retard comparativement aux 52 % de l’an dernier.

Blé

Blé

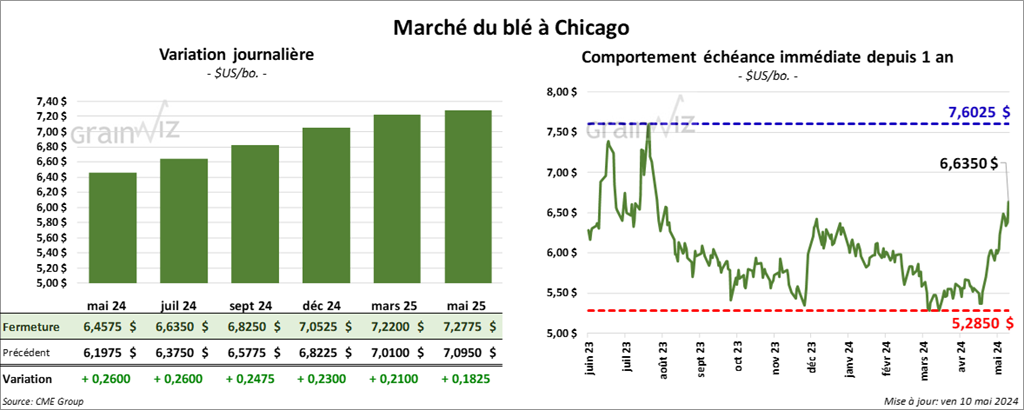

À Chicago, le contrat de blé US mai 24 a clôturé à 6,4575 $ (+ 26 cents). Celui juil. 24 a fermé à 6,6350 $ (+ 26 cents). Celui sept. 24 a terminé à 6,8250 $ (+ 24 ¾ cents). À Kansas, le contrat mai 24 a fini à 6,9720 $ (+ 21 ½ cents). Celui juil. 24 a clôturé à 6,7320 $ (+ 21 ½ cents). Celui sept. 24 a fermé à 6,8540 $ (+ 20 ¾ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 7,0825 $ (0,0). Celui juil. 24 a fermé à 7,2000 $ (+ 16 ¼ cents). Celui sept. 24 a terminé à 7,2650 $ (+16 ¼ cents).

- Dans son rapport d’offre et de demande, l’USDA prévoit une production de tous les types de blé US 2024/25 à 1,858 milliard de boisseaux, ce qui est supérieur aux anticipations des analystes estimées à 1,884 milliard de boisseaux.

En ce qui concerne les inventaires de fin d’année de blé US 2023/24, l’USDA les a estimés à 688 millions de boisseaux alors que les attentes des analystes étaient plus élevées à 696 millions de boisseaux. L’USDA prévoit également les stocks de fin d’année de blé US 2024/25 à 766 millions de boisseaux. Les analystes prévoyaient davantage à 786 millions de boisseaux.

Mondialement, l’USDA a évalué les inventaires de fin d’année de tous les types de blé 2023/24 à 257,80 millions de tonnes. Les analystes les anticipaient moins prononcés à 256,9 millions de tonnes. Dans le cas de 2024/25, l’USDA projette les stocks de fin d’année de blé à 253,61 millions de tonnes, ce qui est largement moins élevé que les 257,4 millions de tonnes attendues par les analystes.

Par ailleurs, pour 2024/25, l’USDA anticipe la production de blé russe à 88 millions de tonnes (est. pour 2023/24 à 91,50 millions de tonnes), celle ukrainienne à 21 millions de tonnes (est. pour 2023/24 à 23 millions de tonnes), celle UE à 132 millions de tonnes (est. pour 2023/24 à 134,15 millions de tonnes), celle australienne à 29 millions de tonnes (est. pour 2023/24 à 26 millions de tonnes) et celle canadienne à 34 millions de tonnes (est. pour 2023/24 à 31,95 millions de tonnes).

- Une association de producteurs de grain australien craint une possibilité de sécheresse dans l’ouest de l’Australie. Cette météo pourrait perturber le développement des cultures de blé. Les semis de blé australien sont en cours.

- Les météorologues de World Weather mentionnent que ce matin, les températures froides et le gel étaient moins intenses que prévu dans plusieurs régions de la Russie et de l’Ukraine. Malgré tout, des dommages restent possibles dans les secteurs les plus au sud de la Russie.

- En Russie, SovEcon s’attend à une récolte de blé russe 2024 à 89,6 millions de tonnes, ce qui est une baisse comparativement aux 92,8 millions de tonnes de 2023.

- FranceAgriMer mentionne que lundi dernier, les conditions de culture du blé français se sont améliorées d’un point à 64 % dans les catégories bon/excellent. Malgré, ce changement positif, les conditions n’ont jamais été aussi mauvaises depuis la même période en 2020.

- Hier, les météorologues estimaient que l’indice de sécheresse US a reculé de 5 % pour atteindre 14 %. L’an passé, à la même période, il était à 29 %.

Bœuf

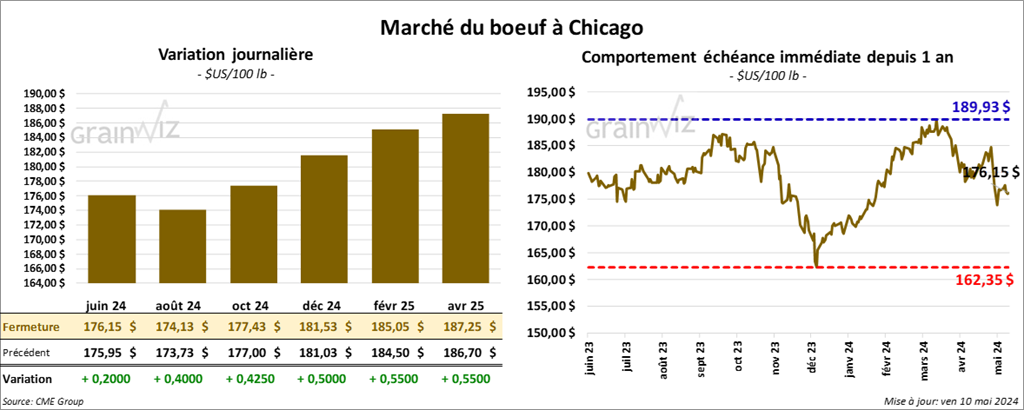

Le contrat de bœuf US juin 24 a clôturé à 176,15 $ (+ 20 cents). Celui août 24 a fermé à 174,13 $ (+ 40 cents). Celui oct. 24 a terminé à 177,43 $ (+ 43 cents). Quant au veau US, le contrat mai 24 a fini à 238,80 $ (+ 15 cents). Celui août 24 a clôturé à 250,90 $ (- 15 cents). Celui sept. 24 a fermé à 251,97 $ (- 10 cents).

- Le 9 mai dernier, le CME Feeder Cattle Index était en hausse de 23 cents à 240,61 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,142 têtes offertes à ses encans. Les prix de réserve étaient de 185 $. Les offres les plus élevées variaient entre 0 et 183 $.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est élargi à 10,40 $. La découpe «Choice» a reculé de 82 cents à 294,57 $. Celle «Select» a perdu 1,59 $ à 284,17 $.

- Dans son rapport d’offre et de demande, l’USDA projette les productions de bœuf US 2024 et 2025 à respectivement 26,662 milliards et 25,187 milliards de lb. Il voit aussi les exportations 2024 et 2025 à respectivement 2,818 milliards et 2,500 milliards de lb. Il y a donc des probabilités de baisses de production et d’exportation.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, ce qui représente une hausse de 1,000 têtes par rapport à la semaine précédente et une baisse de 3,972 têtes comparativement à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 622,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 22,313 têtes par rapport à l’an dernier.

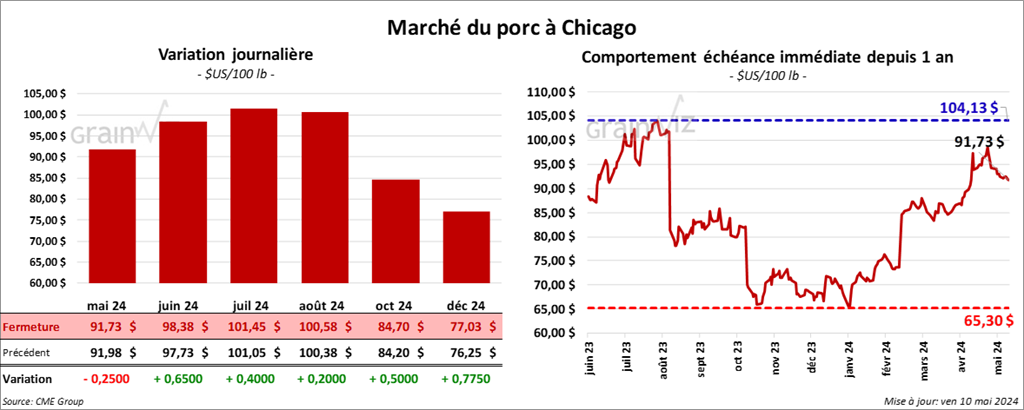

Porc

Porc

Le contrat de porc US mai 24 a clôturé à 91,73 $ (- 25 cents). Celui juin 24 a fermé à 98,38 $ (+ 65 cents). Celui juil. 24 a terminé à 101,45 $ (+ 40 cents).

- Le 8 mai dernier, le CME Lean Hog Index était stable à 91,28 $.

- Cet après-midi, le prix moyen au comptant a été en baisse de 94 cents à 88,41. Celui pour le vivant a également reculé de 1,43 $ à 69,17 $.

- La valeur moyenne des découpes a gagné 1,34 $ à 99,77 $. La découpe de la longe a perdu 97 cents à 101,62 $. Celle de la fesse a pris 7,13 $ à 131,86 $. La découpe de l’épaule a reculé de 56 cents à 76,47 $. Celle de la côte a régressé de 21 cents à 172,26 $. La découpe du jambon a augmenté de 3,42 $ à 85,65 $. Enfin, celle du flanc a progressé de 1,46 $ à 118,68 $.

- Dans son rapport d’offre et de demande, l’USDA prévoit des productions de porc US 2024 et 2025 à respectivement 28,079 milliards et 28,415 milliards de lb. Ils anticipent également les exportations de porc US 2024 et 2025 à respectivement 7,262 milliards et 7,615 milliards de lb. Il y a donc des possibilités d’augmentations de production et d’exportation.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 473,000 têtes, soit à une augmentation de 11,000 têtes comparativement à la semaine précédente et à une hausse de 17,000 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,390 millions de têtes, ce qui correspond à une baisse de 17,000 têtes par rapport à la semaine précédente et à une augmentation de 28,469 têtes par rapport à l’an dernier.