Météo Amérique du Sud

- La plupart des météorologues estiment que les conditions météo sont actuellement favorables en Argentine et au Brésil. L’alternance de pluie et d’ensoleillement bénéfique dans plusieurs régions profite aux différentes cultures.

- Globalement, les conditions de cultures basées sur la météo sont correctes au Brésil et en Argentine. Dans les 2 cas, il y a des possibilités d’alternance de pluie et d’ensoleillement favorable à la grandeur des territoires. Cette météo devrait encourager les travaux aux champs, de même que le développement des cultures à différents endroits, y compris dans les régions les plus arides, qui se situent dans le sud du Brésil et dans le sud de l’Argentine.

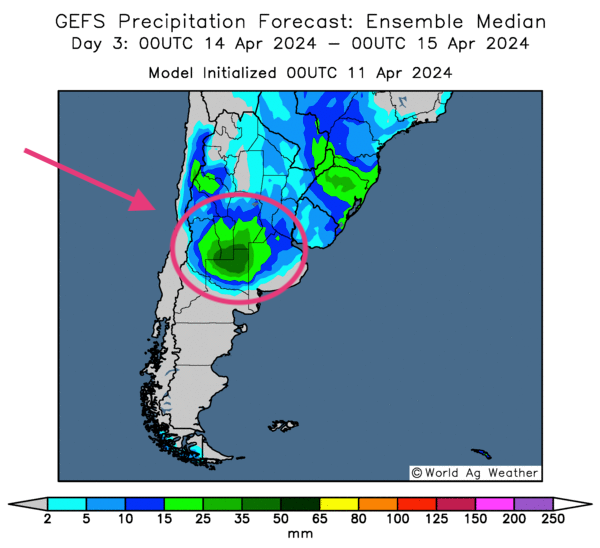

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des probabilités de précipitations abondantes dans le centre comme dans certaines portions du sud de l’Argentine.

Météo US

- L’analyse des cartes US, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique des possibilités de temps ensoleillé dans la plupart des régions du Midwest et des Plaines US. Elle laisse penser également que les conditions sont plus difficiles dans le centre des Plaines US, c’est-à-dire au Kansas et même au Nebraska où le temps des derniers jours était plus sec. D’autres secteurs plus à l’est étaient aussi affectés par un temps plus ou moins aride.

À noter par contre que les sols étaient passablement humides dans la majorité des autres régions du Midwest, ce qui laisse présager que les activités aux champs pourraient se faire à un bon rythme au cours des prochains jours.

À plus long terme, dans un horizon de 6 à 10 jours, le NOAA anticipe des probabilités de temps pluvieux pour le sud des Plaines US et l’est du Corn Belt. Il estime que ce seront des conditions plus humides que la normale saisonnière.

- Essentiellement, les conditions de culture sont correctes dans la plupart des secteurs des Plaines US et du Midwest. Dans bien des cas, l’humidité des sols est bonne. L’ouest des Plaines US présente tout de même des problèmes avec un temps trop sec.

Maïs

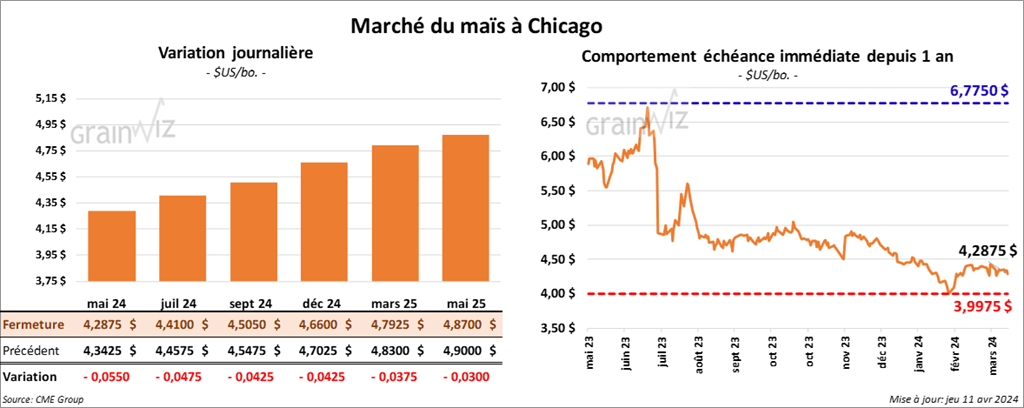

Le contrat de maïs US mai 24 a clôturé à 4,2875 (- 5 ½ cents). Celui juil. 24 a fermé 4,4100 $ (- 4 ¾ cents). Celui sept. 24 a terminé à 4,5050 $ (- 4 ¼ cents).

- Durant la semaine du 4 avril dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 325,500 tonnes, ce qui était un creux de l’année commerciale, une baisse de 66 % comparativement à la semaine précédente et une réduction de 72 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de maïs US ont été de 9,500 tonnes. Le Nicaragua et le Honduras ont été les acheteurs.

Les anticipations des analystes étaient entre 750,000 et 1,4 million de tonnes.

- Le rapport d’offre et de demande du mois d’avril a été publié aujourd’hui. L’USDA a établi les inventaires de fin d’année de maïs US 2023/24 à 2,122 milliards de lb, soit à une baisse comparativement aux 2,172 milliards de boisseaux de mars dernier. Les analystes projetaient des stocks moins élevés à 2,102 milliards de boisseaux. En 2022/23, les inventaires de fin d’année de maïs US avaient été encore moins élevés à 1,360 milliard de boisseaux.

- Mondialement, l’USDA a revu à la baisse sa prévision des stocks de fin d’année de maïs 2023/24 de 319,63 millions de tonnes le mois dernier à 318,28 millions de tonnes ce mois-ci. Les attentes des analystes étaient encore moins élevées à 316,72 millions de tonnes.

Par ailleurs, toujours sur une base mensuelle, l’USDA a évalué son anticipation de la production de maïs argentin 2023/24 à la baisse de 56,00 à 55,00 millions de tonnes. Les analystes prévoyaient une réduction moins forte à 55,60 millions de tonnes.

Dans le cas du Brésil, l’USDA projette une production de maïs 2023/24 stable à 124,00 millions de tonnes. Les analystes s’attendaient plutôt à une baisse à 121,75 millions de tonnes.

- Conab a abaissé son estimation de la production de maïs brésilien 2023/24 à 110,964 millions de tonnes, ce qui est une réduction comparativement à son évaluation précédente de 112,753 millions de tonnes. Elle voit également les exportations de maïs brésilien à la baisse de 1 million à 31 millions de tonnes.

- En Argentine, le Rosario Grain Exchange a abaissé sa prévision de la production de maïs argentin de 6,5 millions à 50,5 millions de tonnes. Il explique que des dommages importants dus à la maladie de rabougrissement du maïs ont eu lieu à certains endroits. Cette maladie est transmise par la cicadelle du maïs. À noter que ce problème n’est pas causé par des problèmes météorologiques.

- Selon Bloomberg, les Chinois auraient annulé des commandes de 5 navires chargés de maïs ukrainien, dont les livraisons étaient prévues entre avril et juin. D’autres cancellassions pourraient avoir lieu prochainement.

Soya

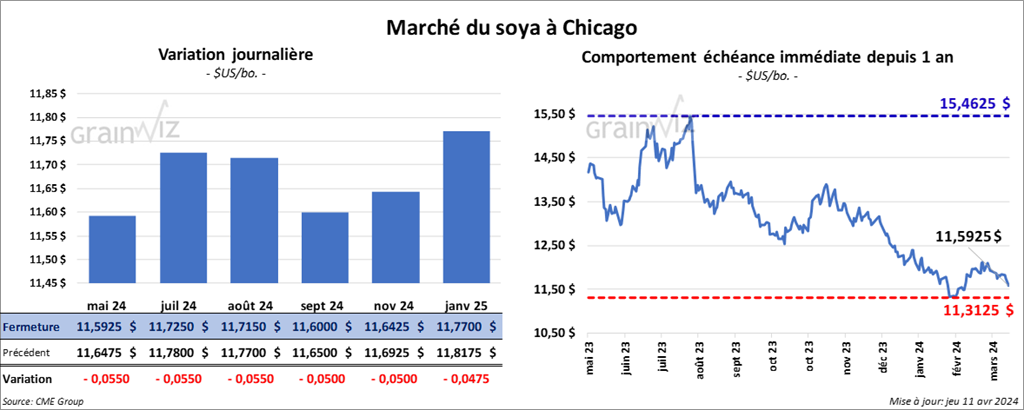

Le contrat de soya US mai 24 a clôturé à 11,5925 $ (- 5 ½ cents). Celui juil. 24 a fermé à 11,7250 $ (- 5 ½ cents). Celui août 24 a terminé à 11,7150 $ (- 5 ½ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 335,60 $/tonne (+ 4,70 $/tonne). Celui juil. 24 a clôturé à 337,80 $/tonne (+ 3,30 $/tonne). Celui août 24 a fermé à 338,360 $/tonne (+ 3,20 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 46,02 $ (- 158 points). Celui juil. 24 a fini à 46,57 $ (- 155 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 305,300 tonnes, soit à une augmentation de 57 % comparativement à la semaine précédente et à une baisse de 3 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et l’Égypte ont été les principaux acheteurs.

Les projections des analystes étaient entre 200,000 et 700,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 187,900 tonnes, ce qui était une baisse de 7 % comparativement à la semaine précédente et une réduction de 4 % par rapport à la moyenne des 4 dernières semaines. La Tunisie et le Costa Rica ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation de tourteau de soya US ont été de 53,400 tonnes. Les destinations inconnues et le Canada ont été les acheteurs.

Les prévisions des analystes étaient entre 150,000 et 400,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 4,300 tonnes, soit à une augmentation de 39 % comparativement à la semaine précédente et à une baisse de 22 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs.

- Les attentes des analystes étaient entre 0 et 10,000 tonnes.

- Dans son rapport d’offre et de demande, l’USDA a estimé les inventaires de fin d’année de soya US à 340 millions de boisseaux, ce qui correspond à une hausse comparativement aux 315 millions de boisseaux du mois dernier. Les analystes anticipaient plutôt 317 millions de boisseaux.

Mondialement, comparativement au mois dernier, l’USDA a anticipé des inventaires de fin d’année de soya à la baisse de 114,27 millions à 114,22 millions de tonnes. Les attentes des analystes étaient plus faibles encore à 113,71 millions de tonnes.

L’USDA a également établi sa projection de la production de soya argentin 2023/24 à un résultat stable à 50,00 millions de tonnes. Les analystes prévoyaient plutôt une hausse à 50,60 millions de tonnes. L’USDA a fait de même avec le Brésil en laissant inchangée son anticipation de la production de soya 2023/24 à 155,00 millions de tonnes. Les analystes s’attendaient à une baisse à 151,68 millions de tonnes.

- Pour son rapport mensuel, Conab a abaissé son estimation de la production de soya brésilien 2023/24 de 336,000 tonnes à 146,522 millions de tonnes. L’agence a également mentionné que les exportations de soya brésilien étaient inchangées à 92,3 millions de tonnes.

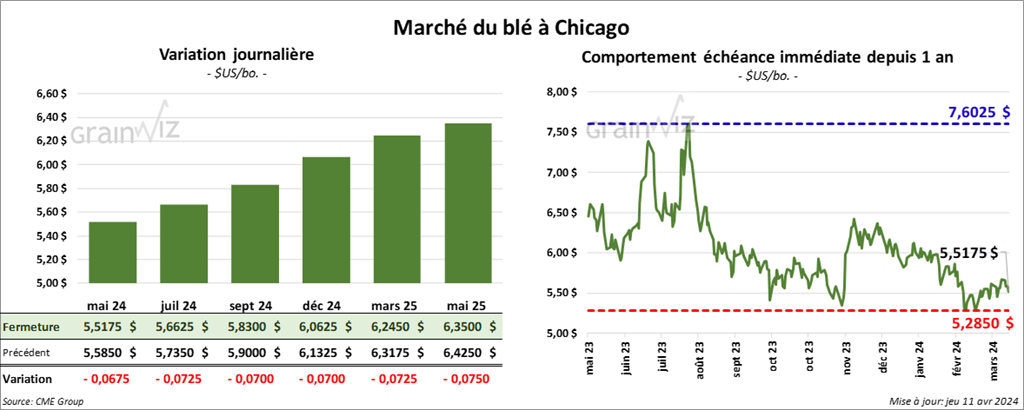

Blé

À Chicago, le contrat de blé mai 24 a clôturé à 5,5175 $ (- 6 ¾ cents). Celui juil. 24 a fermé à 5,6625 $ (- 7 ¼ cents). Celui sept. 24 a terminé à 5,8300 $ (- 7 cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,8320 $ (- 11 ¼ cents). Celui juil. 24 a clôturé à 5,7840 $ (- 9 ¼ cents). Celui sept. 24 a fermé à 5,9020 $ (- 8 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,3700 $ (- 14 ¾ cents). Celui juil. 24 a fini à 6,4525 $ (- 13 ¾ cents). Celui sept. 24 a clôturé à 6,5575 $ (- 13 cents).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 80,700 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une baisse de 2 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et l’Algérie ont été les principales acheteuses.

- Pour 2024/25, les ventes nettes à l’exportation de blé US ont été de 274,000 tonnes. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

- Les anticipations des analystes étaient entre 0 et 550,000 tonnes.

- Pour le rapport d’offre et de demande, l’USDA a évalué, les inventaires de fin d’année de blé US 2023/24 à 698 millions de boisseaux, ce qui était une augmentation comparativement aux 673 millions de boisseaux de mars dernier. Les analystes projetaient une aussi une hausse, mais moins élevée à 690 millions de boisseaux.

Mondialement, toujours sur une base mensuelle, l’USDA a établi sa projection des stocks de fin d’année de blé 2023/24 à la baisse de 258,83 millions à 258,27 millions de tonnes. Les attentes des analystes étaient plutôt une hausse à 259,14 millions de tonnes.

Par ailleurs, l’USDA a laissé inchangées ses projections des productions de blé australien et canadien à respectivement 26 millions et 31,95 millions de de tonnes. Il a fait de même avec celles de blé russe et ukrainien en les laissant inchangées à respectivement 91,50 millions et 23,00 millions de tonnes.

- En Europe, Stratégie Grains a augmenté son évaluation de la production de blé UE de 200,000 à 121,8 millions de tonnes. Les conditions de culture y seraient particulièrement favorables en Espagne, même si cette production serait quand même en baisse de 3,3 %. Ailleurs en Europe, des averses abondantes ont affecté la production de blé.

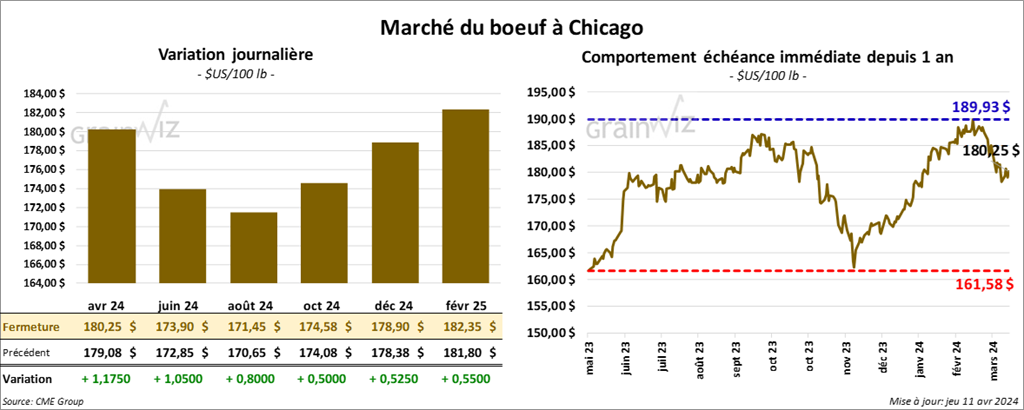

Bœuf

Bœuf

Le contrat de bœuf US avr. 24 a clôturé à 180,25 $ (+ 1,18 $). Celui juin 24 a fermé à 173,90 $ (+ 1,05 $). Celui août 24 a terminé à 171,45 $ (+ 80 cents). Quant au veau US, le contrat avr. 24 a fini à 239,18 $ (+ 90 cents). Celui mai 24 a clôturé à 238,15 $ (+ 1,63 $). Celui août 24 a fermé à 248,95 $ (+ 1,35 $).

- Le 10 avril dernier, le CME Feeder Cattle Index était en baisse de 1,84 $ à 243,65 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,502 têtes offertes à ses encans. Les prix de réserve étaient entre 184 et 185 $. Les offres les plus élevées variaient entre 0 et 182 $.

- Cet après-midi, la valeur moyenne des découpes a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 3,22 $. La découpe «Choice» a gagné 14 cents à 298,37 $. Celle «Select» a reculé de 87 cents à 295,15 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 13,600 tonnes, soit à une baisse de 27 % comparativement à la semaine précédente et à une hausse de 2 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Concernant le rapport d’offre et de demande, l’USDA a augmenté son anticipation de la production de bœuf US 2024 de 26,393 milliards à 26,523 milliards de lb. Il a également établi sa projection des exportations à la hausse de 2,785 à 2,805 milliards de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une augmentation de 2,873 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 482,000 têtes, ce qui représente une hausse de 8,000 têtes comparativement à la semaine précédente et une baisse de 3,574 têtes par rapport à l’an passé.

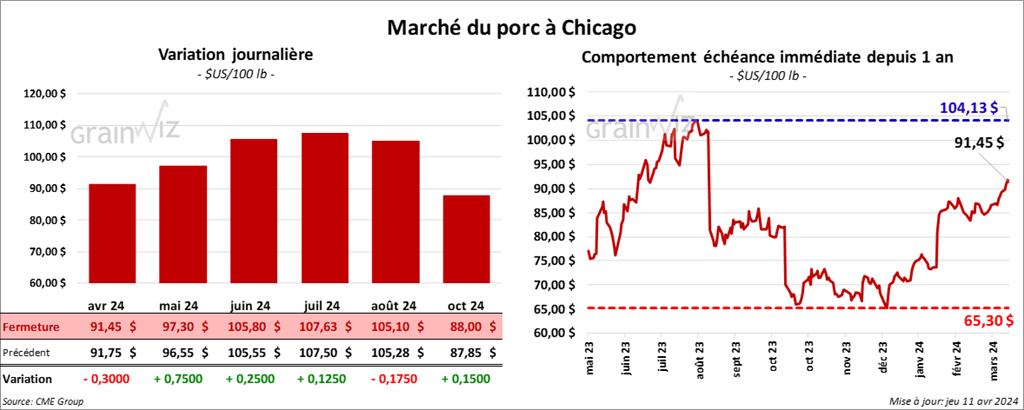

Porc

Le contrat de porc US avr. 24 a clôturé à 91,45 $ (- 30 cents). Celui mai 24 a fermé à 97,30 $ (+ 75 cents). Celui juin 24 a terminé à 105,50 $ (+ 25 cents).

- Le 9 avril dernier, le CME Lean Hog Index était en baisse à 83 cents à 87,05 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 3,58 $ à 87,05 $.

- La valeur moyenne des découpes a augmenté de 1,04 $ à 101,29 $. La découpe de la longe a perdu 1,05 $ à 97,60 $. Celle de la fesse s’est accrue de 6 cents à 121,91 $. La découpe de l’épaule a progressé de 2,92 $ à 75,55 $. Celle de la côte a pris 4,76 $ à 174,71 $. La découpe du jambon a chuté de 3,08 $ à 92,97 $. Enfin, celle du flanc a gagné 7,75 $ à 127,38 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 47,400 tonnes, ce qui était une augmentation de 65 % comparativement à la semaine précédente et une hausse de 33 % par rapport à la moyenne des 4 dernières semaines, Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- Dans son rapport d’offre de demande, l’USDA a ajusté sa projection de la production de porc US 2024 à la hausse de 27,925 milliards à 28,105 milliards de lb. Il a également augmenté son anticipation des exportations de porc US de 7,130 milliards à 7,340 milliards de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, soit au même résultat que la semaine précédente et une hausse de 11,093 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,919 million de têtes, ce qui correspond à une augmentation de 90,000 têtes comparativement à la semaine précédente et à une hausse de 128,942 têtes par rapport à l’an passé.

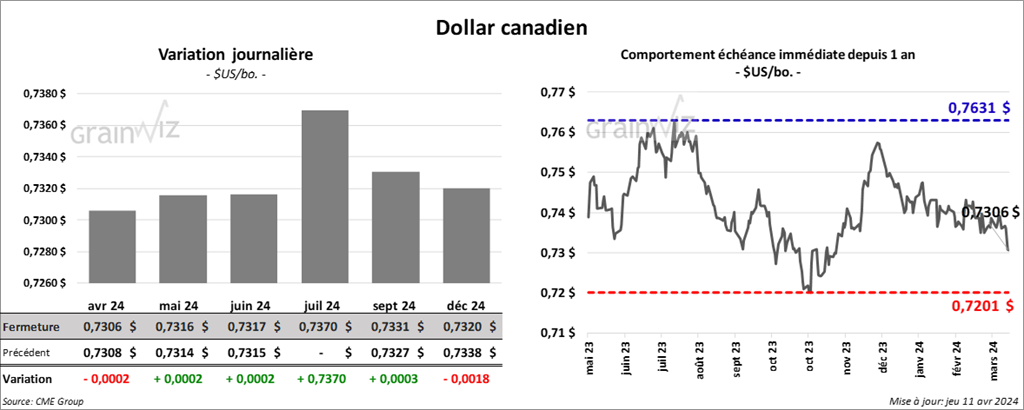

Dollar canadien