Météo Amérique du Sud

- World Weather soutient que les conditions météo en Argentine pourraient rester essentiellement favorables à court et à long termes. L’organisme explique qu’une alternance bénéfique d’ensoleillement de pluie pourrait avoir lieu régulièrement dans plusieurs régions clés. Par conséquent, l’humidité des sols pourrait demeurer correcte même dans les secteurs les plus asséchés.

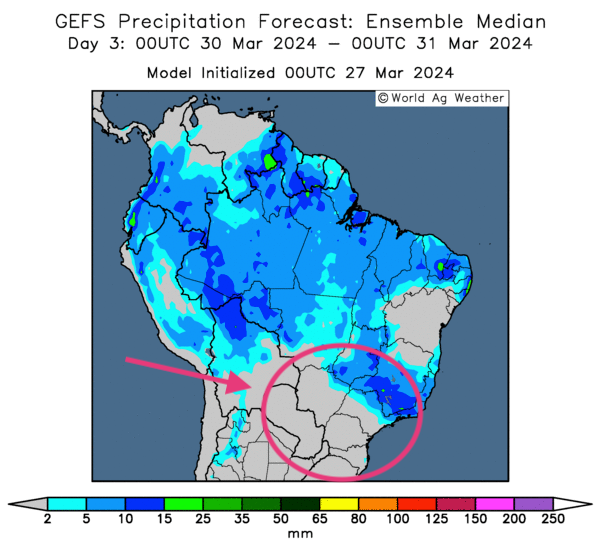

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, ne montre pas de changements notables. Tandis que plusieurs régions du Nord et du Centre brésiliens pourraient bénéficier d’une alternance favorable de pluie et d’ensoleillement, certains secteurs du Sud, spécialement ceux du Mato Grosso, du Mato Grosso et du Paraná, pourraient demeurer asséchés.

- Globalement, les conditions de culture en Argentine sont correctes. Même si le temps pourrait être plus sec qu’autrement, il reste qu’à court terme, l’humidité des sols devrait être acceptable dans la plupart des régions. Les dernières inondations, qui ont eu lieu dans le nord et le centre-est de l'Argentine, devraient se résorber, mais il est encore trop tôt pour voir l’étendue des dégâts sur les cultures.

- Pour le Brésil, les perspectives à court terme sont inchangées. Le Nord et le Centre pourraient essentiellement connaitre un temps bénéfique pour les différentes cultures. Le problème demeure le Sud, où les conditions de culture sont toujours à surveiller, puisque le temps sec pourrait engendrer un certain stress hydrique, surtout dans le Mato Grosso do Sul et le Paraná.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment un temps sec probable pour le Mato Grosso do Sul, le Paraná, et plus bas pour le Rio Grande do Sul.

Maïs

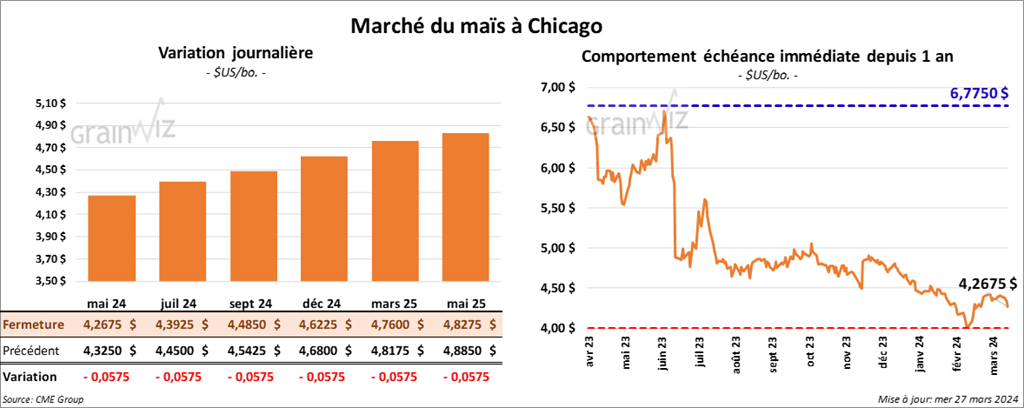

Le contrat de maïs US mai 24 a clôturé à 4,2675 $ (- 5 ¾ cents). Celui juil. 24 a fermé à 4,3925 $ (- 5 ¾ cents). Celui sept. 24 a terminé à 4,4850 $ (- 5 ¾ cents).

- Selon Conab, la récolte de maïs d’été brésilien serait terminée à 42,9 %. L’an dernier à la même période, elle était complétée à 41,9 %.

- Durant la semaine du 22 mars dernier, la production moyenne d’éthanol US a été de 1,054 million de barils par jour, ce qui était une augmentation de 0,8 % comparativement à la semaine précédente et une hausse de 5,1 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 26,092 millions de barils, soit à une augmentation de 0,3 % comparativement à la semaine précédente et à une hausse de 2,2 % par rapport à la même période l’an passé.

- Demain, l’USDA devrait présenter son rapport sur les intentions de semis US. Dans le cas du maïs, Bloomberg avance une moyenne des ensemencements sur 91,8 millions d’acres, ce qui représente une baisse comparativement aux 94,6 millions d’acres de l’an dernier. Par comparaison, Pro Farmer anticipe 91,75 millions d’acres, Allendale 93,47 millions d’acres et Farm Futures 92,40 millions d’acres. Un autre sondage, celui-là réalisé par Reuters, indique que les agriculteurs US ont en moyenne l’intention de semer du maïs sur 91,778 millions d’acres.

- Au même moment, le rapport trimestriel sur les stocks de grain US devrait être publié. Pour le maïs, les analystes interrogés les projettent à une moyenne de 8,445 milliards de boisseaux, une augmentation comparativement aux 7,396 milliards de boisseaux établis à la même période l’an passé.

- LSEG Commodities Research & Forecast a abaissé sa projection de la production de maïs argentin de 1 % à 56 millions de tonnes. La firme croit que les récentes inondations dans le nord et le centre-est de l’Argentine ont fait des ravages dans les cultures.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 800,000 et 1,5 million de tonnes.

Soya

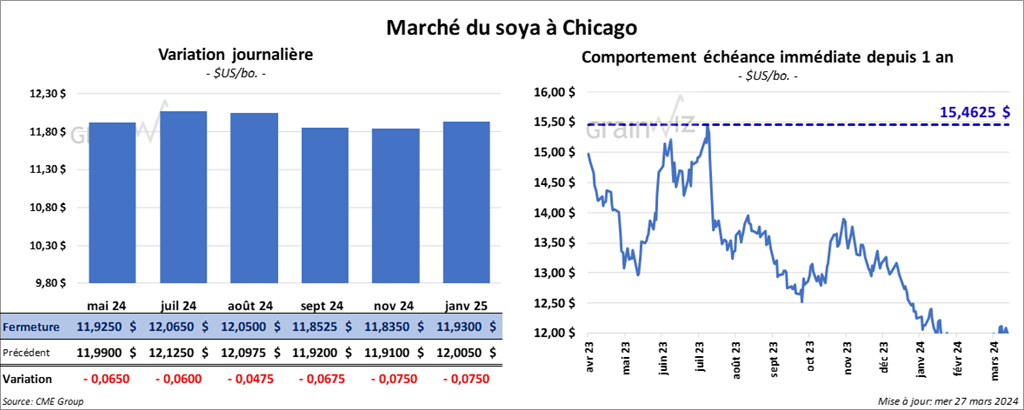

Le contrat de soya US mai 24 a clôturé à 11,9250 $ (- 6 ½ cents). Celui juil. 24 a fermé à 12,0650 $ (- 6 cents). Celui août 24 a terminé à 12,0500 $ (- 4 ¾ cents). Quant au tourteau de soya US, le contrat mai 24 a fini à 339,00 $/tonne (- 80 cents/tonne). Celui juil. 24 a clôturé à 342,60 $/tonne (- 90 cents/tonne). Celui août 24 a fermé à 343,40 $/tonne (- 1,00 $/tonne). Du côté de l’huile de soya US, le contrat mai 24 a terminé à 47,67 $ (- 75 points). Celui juil. 24 a fini à 48,22 $ (- 77 points).

- Conab estime que la récolte de soya est pratiquement terminée dans l’État brésilien du Mato Grosso. Elle note aussi que les averses ont ralenti les activités aux champs dans les États brésiliens du Paraná et du Rio Grande do Sul. Toutefois, dans ce cas précis, ces précipitations ont sans doute été favorables pour le soya tardif.

Globalement, Conab indique que la récolte de soya à l’ensemble du Brésil est finalisée à 66 %. Elle stipule que des retards ont également été constatés dans certaines régions du Nord, où les pluies ont été abondantes.

- Pour le rapport sur les intentions de semis, l’agence Bloomberg soutient que celles de soya US pourraient se faire en moyenne sur 86,7 millions d’acres, soit sur une hausse comparativement aux 84,3 millions de tonnes de l’an dernier. Par comparaison, Allendale les anticipe à 85,8 millions d’acres et Farm Futures à 86,0 millions d’acres. De son côté, Reuters mentionne qu’en moyenne, les agriculteurs US ont l’intention de semer du soya sur 86,53 millions d’acres.

- Pour les stocks trimestriels, les analystes projettent ceux de soya US à 1,835 milliard de boisseaux, ce qui serait une augmentation par rapport aux 1,687 milliard de boisseaux de l’an dernier.

- Du côté du rapport sur les ventes à l’exportation, les analystes prévoient celles de soya US entre 300,000 et 757,000 tonnes. Ils voient celles de tourteau de soya US entre 150,000 et 425,000 tonnes. Pour l’huile de soya US, les attentes sont entre 0 et 20,000 tonnes.

- Dans la revue Farm Progress America, il est mentionné que la Chine cherche activement à réduire considérablement sa dépendance aux importations de denrées agricoles. Seulement en 2022, elle en aurait importé pour 36,5 milliards de dollars US.

Blé

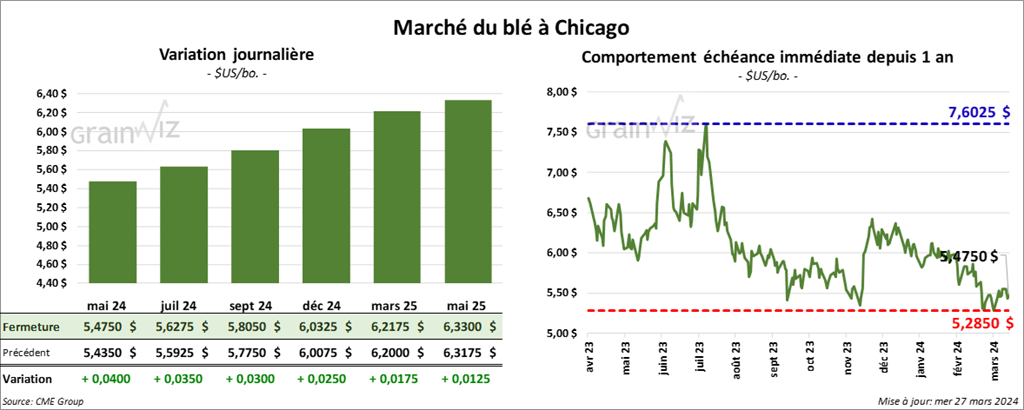

À Chicago, le contrat de blé mai 24 a clôturé à 5,4750 $ (+ 4 cents). Celui juil. 24 a fermé à 5,6275 $ (+ 3 ½ cents). Celui sept. 24 a terminé à 5,8050 $ (+ 3 cents). À Kansas, le contrat de blé dur rouge mai 24 a fini à 5,7820 $ (+ 1 cent). Celui juil. 24 a clôturé à 5,7400 $ (0,0). Celui sept. 24 a fermé à 5,8520 $ (- 1 cent). À Minneapolis, le contrat mai 24 a terminé à 6,5100 $ (+ ¾ cent). Celui juil. 24 a fini à 6,5725 $ (+ 3 ¾ cents). Celui sept. 24 a clôturé à 6,6450 $ (+ 3 cents).

- Aujourd’hui, le ministre polonais de l’Agriculture devait rencontrer son homologue ukrainien pour discuter des importations de grain ukrainien. Cette rencontre faisait suite aux protestations des agriculteurs polonais qui soutiennent que les importations de grain ukrainien écrasent les prix locaux. Le ministre polonais a remarqué que les Ukrainiens ont une approche plutôt libérale, alors qu’il croit que les besoins humanitaires et militaires doivent être considérés séparément des exportations des denrées alimentaires. Il maintient que cette perception est nécessaire pour protéger les intérêts des agriculteurs des pays d’Europe de l’Est.

- Pour le rapport sur les intentions de semis, Bloomberg projette celles de blé US à une moyenne de 47,3 millions d’acres, ce qui représenterait une baisse comparativement aux 49,6 millions d’acres de l’an passé.

- Dans le cas du rapport trimestriel sur les stocks de grain US, les analystes prévoient ceux de blé à 1,047 milliard de boisseaux, une hausse par rapport aux 941 millions de boisseaux de l’an dernier.

- World Weather, soutient que les productions mondiales de blé sont actuellement dans de bonnes conditions. Les averses en France, en Espagne, au Portugal et au Maroc devraient même jouer favorablement à court terme en permettant le développement adéquat des cultures à différents endroits. L’organisme note toutefois que le sud de la Russie et quelques régions de l’Ukraine sont plus secs que la normale, mais il ajoute que ceux-ci présentent une humidité des sols suffisante à bien des endroits.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 50,000 et 550,000 tonnes.

Bœuf

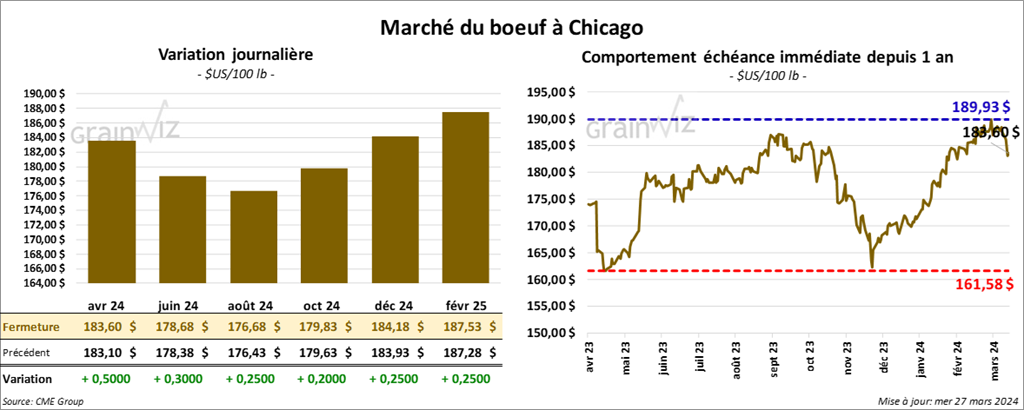

Le contrat de bœuf US avr. 24 a clôturé à 183,60 $ (+ 50 cents). Celui juin 24 a fermé à 178,68 $ (+ 30 cents). Celui août 24 a terminé à 176,68 $ (+ 25 cents). Quant au veau US, le contrat mars 24 a fini à 248,05 $ (+ 33 cents). Celui avr. 24 a clôturé à 246,88 $ (+ 1,43 $). Celui mai 24 a fermé à 248,28 $ (+ 1,02 $).

- Le 26 mars dernier, le CME Feeder Cattle Index était en baisse de 36 cents à 251,27 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 980 têtes offertes à ses encans. Les prix de réserve étaient de 186 $. Les offres les plus élevées variaient entre 182 et 185 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 10,15 $. La découpe «Choice» a perdu 2,51 $ à 300,50 $. Celle «Select» a baissé de 1,83 $ à 298,43 $.

- Selon les données gouvernementales, l’Argentine aurait exporté un record de 82,548 tonnes de bœuf au cours du mois dernier. En fait, pour les 2 premiers mois de l’année, les Argentins auraient expédié 160,478 tonnes de bœuf. 75 % de ces exportations étaient destinées à la Chine.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une augmentation de 8,000 têtes comparativement à la semaine précédente et à une baisse de 1,213 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 367,000 têtes, ce qui correspond à une hausse de 9,000 têtes comparativement à la semaine précédente et une réduction de 8,322 têtes par rapport à l’an passé.

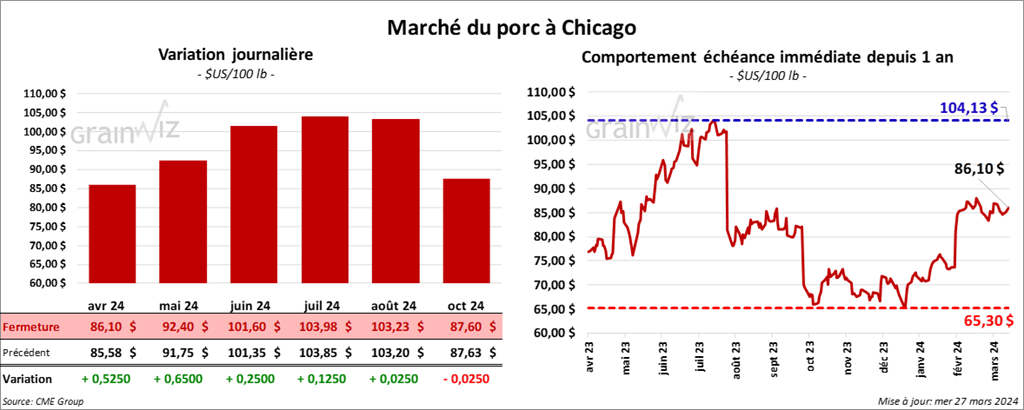

Porc

Le contrat de porc US avr. 24 a clôturé à 86,10 $ (+ 53 cents). Celui mai 24 a fermé à 92,40 $ (+ 65 cents). Celui juin 24 a terminé à 101,60 $ (+ 25 cents).

- Le 25 mars dernier, le CME Lean Hog Index était en hausse de 21 cents à 83,69 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,37 $ à 79,26 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 50 cents à 60,42 $.

- La valeur moyenne des découpes a reculé de 1,27 $ à 94,06 $. La découpe de la longe a perdu 23 cents à 92,08 $. Celle de la fesse a baissé de 2,41 $ à 111,01 $. La découpe de l’épaule a régressé de 2,82 $ à 70,02 $. Celle de la côte a chuté de 1,36 $ à 173,04 $. La découpe du jambon a reculé de 3,16 $ à 77,32 $. Enfin, celle du flanc a été la seule découpe en hausse. Elle s’est accrue de 67 cents à 125,85 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit au même résultat que celui de la semaine précédente et à une augmentation de 12,563 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,457 million de têtes, ce qui représente une baisse de 5,000 têtes comparativement à la semaine précédente et une hausse de 14,631 têtes par rapport à l’an passé.