Météo Amérique du Sud

- À moyen terme, World Weather anticipe quelques précipitations pour le sud du Brésil, aux alentours du Mato Grosso do Sul. Toutefois, l’organisme précise que le risque d’augmentation de stress hydrique et thermique reste un problème pour la région, surtout pour le maïs safrinha qui s’y développe. World Weather note aussi que plus à l’ouest, dans l’État du Mato Grosso, certains secteurs sont toujours affectés par une humidité déficiente qui menace les cultures.

- Dans le cas de l’Argentine, World Weather ne prévoit des précipitations abondantes pour les régions de production clés uniquement qu'à partir de la semaine prochaine. D’ici là, des météorologues projettent des averses seulement dans le centre-est de l’Argentine.

- Globalement, les conditions de culture sont correctes au Brésil. Toutefois, elles demeurent plus difficiles dans le Sud, près de l’État du Mato Grosso do Sul. Il y a toujours un manque de pluies marqué à quelques endroits. Et les averses prévues à partir de la semaine prochaine pourraient bien rester peu abondantes, ou du moins, insuffisantes pour les cultures ces régions.

- Les conditions de culture sont correctes pour certains secteurs de l’Argentine. Mais les pluies à venir à plus ou moins long terme pourraient se concentrer surtout dans le centre-est de l’Argentine. Ailleurs, dans le nord et le sud de l’Argentine, il y aura alors un manque de précipitations qui pourrait devenir très problématique pour certaines régions. Des zones de l’Ouest argentin pourraient également être affectées par un temps trop sec.

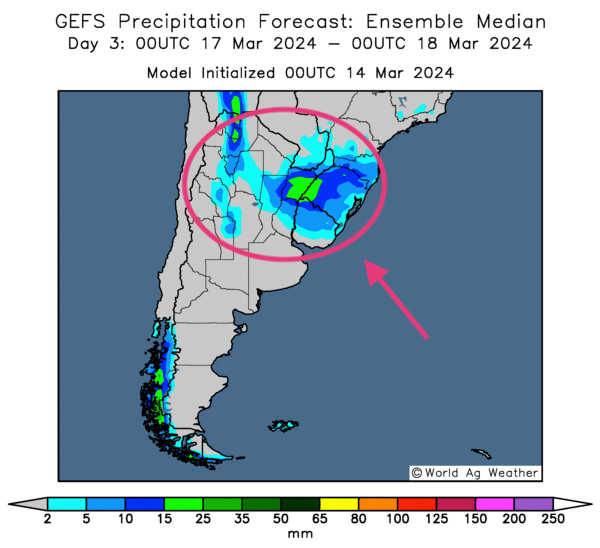

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment de bonnes probabilités d’averses pour le Nord et certains secteurs du Centre argentin.

Maïs

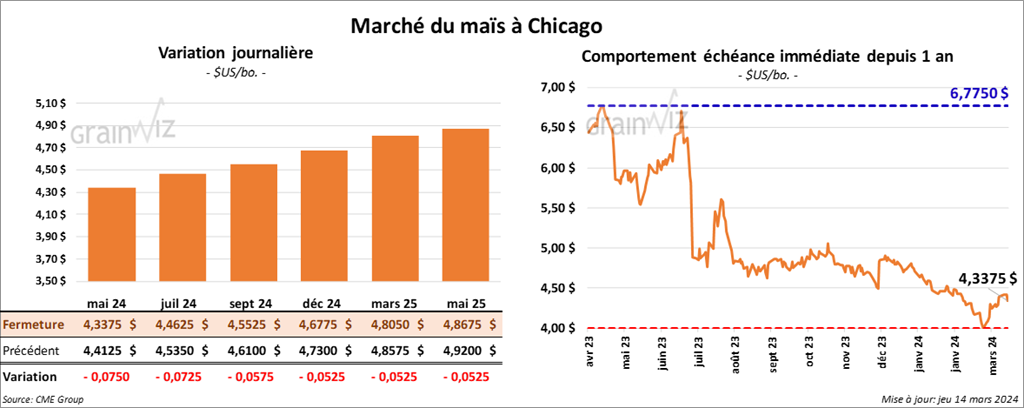

Le contrat de maïs US mai 24 a clôturé à 4,3375 $ (- 7 ½ cents). Celui juil. 24 a fermé à 4,4625 $ (- 7 ¼ cents). Celui sept. 24 a terminé à 4,5525 $ (- 5 ¾ cents).

- Durant la semaine du 7 mars dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 1,283,400 tonnes, soit à une augmentation de 16 % comparativement à la semaine précédente et à une hausse de 19 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Les attentes des analystes étaient entre 800,000 et 1,5 million de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 100,000 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont prévues pour 2023/24.

- Selon des météorologues, des averses plus abondantes sont attendues dans le sud du Brésil à partir de la semaine prochaine. Elles pourraient même se déplacer vers le centre du pays à plus long terme.

- En Argentine, le Rosario Grain Exchange a laissé inchangée son estimation de la récolte de maïs argentin à 57 millions de tonnes.

- Aux États-Unis, un sondage réalisé par Allendale montre que les producteurs US ont l’intention de semer du maïs sur 93,472 millions d’acres, ce qui est largement supérieur au chiffre dévoilé lors du Forum sur les perspectives de semis qui s’est tenu le mois dernier.

- Pour 2024/25, et comparativement à 2023/24, l’International Grains Council (IGC) prévoit une augmentation de la production mondiale de maïs de 6 millions à 1,233 milliard de tonnes.

- Le National Weather Service’s Climate Prediction Center (CPC) mentionne qu’il y a 62 % de chances que le phénomène météo La Niña se développe cet été. Il devrait affecter plusieurs régions US et remplacer El Niño qui a atteint son pic en décembre dernier.

Normalement, une La Niña signifie une augmentation du risque de sécheresse pour l’Ouest US, et une hausse des probabilités de tempêtes et d’ouragans qui frapperont les côtes Atlantique. Il permet aussi un temps plus humide dans certaines régions de l’Australie. Pour le Canada, il entraine généralement des hivers plus froids dans l’Ouest.

Soya

Soya

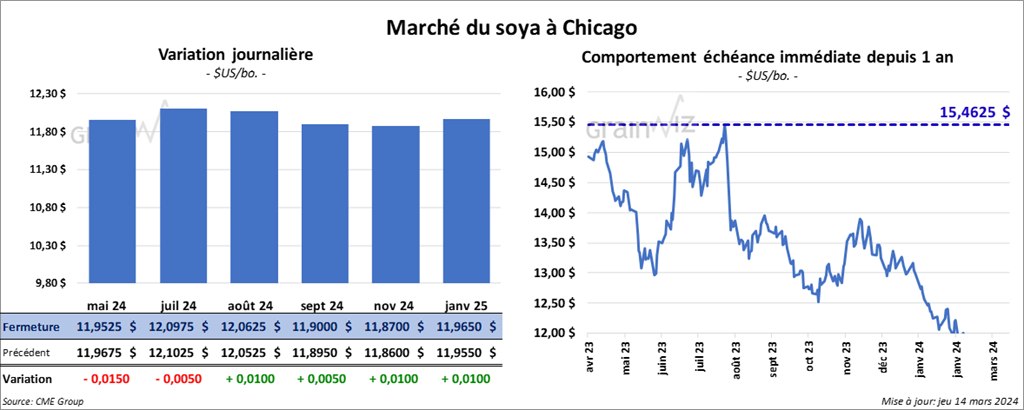

Le contrat de soya US mai 24 a clôturé à 11,9525 $ (- 1 ½ cent). Celui juil. 24 a fermé à 12,0975 $ (- ½ cent). Celui août 24 a terminé à 12,0625 $ (+ 1 cent). Quant au tourteau de soya US, le contrat mai 24 a fini à 337,40 $/tonne (+ 1,00 $/tonne). Celui juil. 24 a clôturé à 341,60 $/tonne (+ 1,20 $/tonne). Celui août 24 a fermé à 342,20 $/tonne (+ 1,10 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 47,94 $ (- 5 points). Celui mai 24 a fini à 48,39 $ (- 18 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 376,000 tonnes, ce qui était une réduction de 39 % comparativement à la semaine précédente et une hausse de 55 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les principales acheteuses.

Pour 2024/25, les ventes nettes à l’exportation ont été de 94,300 tonnes. Les destinations inconnues et le Mexique ont été les acheteurs.

Les anticipations des analystes étaient entre 250,000 et 850,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 209,500 tonnes, soit à une hausse de 33 % comparativement à la semaine précédente et à une baisse de 18 % par rapport à la moyenne des 4 dernières semaines. L’Italie et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes ont été de 96,300 tonnes. Les destinations inconnues et le Canada ont été les acheteurs.

Les prévisions des analystes étaient entre 150,000 et 425,000 tonnes.

- Dans le cas de l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 11,200 tonnes, ce qui était une baisse de 62 % comparativement à la semaine précédente et une hausse de 67 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 6,900 tonnes. Le Mexique était l’acheteur.

Les projections des analystes étaient entre 0 et 30,000 tonnes.

- Au Brésil, AgroConsult a abaissé son estimation de la récolte de soya brésilien de 153,8 millions à 152,2 millions de tonnes. Elle note également qu’un record de 2,9 millions d’hectares ont dû être ressemé, ce qui correspondait à 6,4 % de la production totale.

- Le Rosario Grain Exchange a augmenté son estimation de la production de soya argentin de 500,000 à 50 millions de tonnes.

- Toujours en Argentine, les averses qui ont lieu actuellement dans le Centre-Est, aux alentours de la province d’Entre Rios, ont provoqué des inondations localisées.

- Demain, le NOPA devrait présenter son rapport de mars. Les analystes croient que ses membres ont probablement trituré un record de 178,058 millions de boisseaux au cours du mois dernier.

- Le sondage d’Allendale révèle que cette année, les producteurs US ont l’intention de semer 85,832 millions d’acres de soya, ce qui représente une baisse notable comparativement aux chiffres dévoilés le mois dernier, lors du Forum sur les perspectives d’ensemencements.

Blé

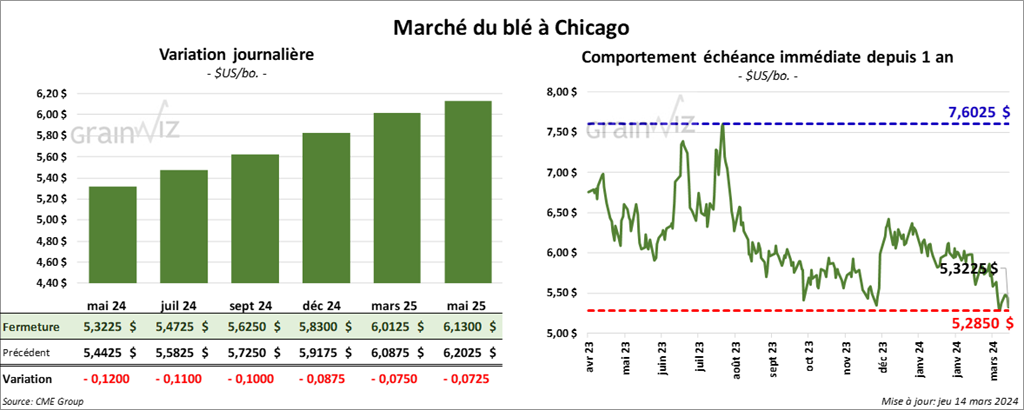

À Chicago, le contrat de blé mai 24 a clôturé à 5,3225 $ (- 12 cents). Celui juil. 24 a fermé à 5,4725 $ (- 11 cents). Celui sept. 24 a terminé à 5,6250 $ (- 10 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,1340 $ (0,0). Celui mai 24 a clôturé à 5,7460 $ (- 12 ¾ cents). Celui juil. 24 a fermé à 5,6800 $ (- 11 ½ cents). À Minneapolis, le contrat de blé de printemps mai 24 a terminé à 6,5525 $ (- 8 ¼ cents). Celui juil. 24 a fini à 6,6050 $ (- 7 cents). Celui sept. 24 a clôturé à 6,6575 $ (- 6 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2023/24 ont été de 83,800 tonnes, soit un creux de l’année commerciale, une baisse de 69 % comparativement à la semaine précédente et une réduction de 71 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les principaux acheteurs.

Pour 2024/25, les ventes nettes à l’exportation ont été de 81,300 tonnes. Les Philippines, le Honduras et le Mexique ont été les acheteurs.

Les attentes des analystes étaient entre 200,000 et 650,000 tonnes.

- Le sondage d’Allendale indique que les producteurs US ont l’intention de semer du blé sur 47,622 millions d’acres, soit sur une superficie légèrement supérieure à ce qui avait été avancé lors du Forum sur les perspectives d’ensemencements qui s’est tenu le mois dernier.

- En Russie, IKAR a augmenté son estimation de la production de blé russe de 92 à 93 millions de tonnes, ce qui porterait la production de grain russe à la hausse de 144 à 147 millions de tonnes.

- Reuters rapporte que la Chine a annulé ou retardé des commandes de 1 million de tonnes de blé australien.

- Comparativement à 2023/24, l’IGC prévoit une production mondiale de blé 2024/25 à la hausse de 10 millions à 799 millions de tonnes.

- En Europe, Stratégie Grains a abaissé son estimation de la production de blé UE 2024 de 1 million à 121,6 millions de tonnes. Les pluies excessives à certains endroits expliqueraient cet ajustement.

Bœuf

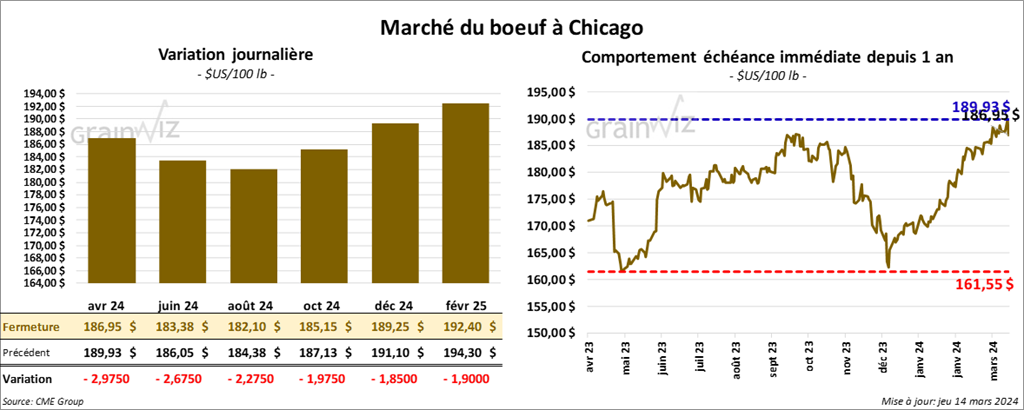

Le contrat de bœuf US avr. 24 a clôturé à 186,95 $ (- 2,98 $). Celui juin 24 a fermé à 183,38 $ (- 2,68 $). Celui août 24 a terminé à 182,10 $ (- 2,28 $). Quant au veau US, le contrat mars 24 a fini à 247,47 $ (- 2,80 $). Celui avr. 24 a clôturé à 251,18 $ (- 4,67 $). Celui mai 24 a fermé à 254,82 $ (-3,77 $).

- Le 13 mars dernier, le CME Feeder Cattle Index était en hausse de 27 cents à 248,46 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 135 têtes des 1,086 têtes offertes à ses encans. Le prix moyen était de 186 $. Les prix de réserve étaient entre 186 et 187 $. Les offres les plus élevées variaient entre 0 et 186 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 9,09 $. La découpe «Choice» a augmenté de 96 cents 310,78 $. Celle «Select» a gagné 65 cents à 301,69 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 11,200 tonnes, ce qui était un creux de l’année commerciale, une réduction de 20 % comparativement à la semaine précédente et une baisse de 19 % par rapport à la moyenne des 4 dernières semaines. Taïwan et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit au même résultat que la semaine dernière et à une baisse de 2,000 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 473,000 têtes, ce qui représente une réduction de 11,000 têtes par rapport à la semaine précédente et une baisse de 25,259 têtes comparativement à l’an passé.

Porc

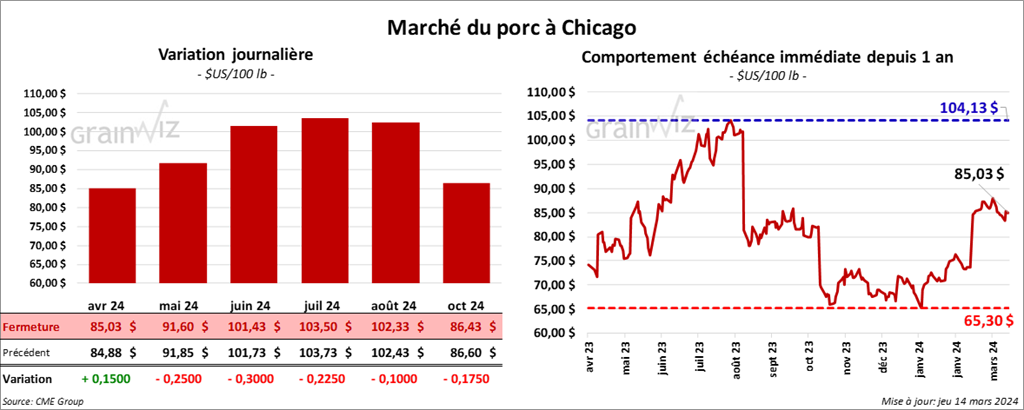

Le contrat de porc US avr. 24 a clôturé à 85,03 $ (+ 15 cents). Celui mai 24 a fermé à 91,60 $ (- 25 cents). Celui juin 24 a terminé à 101,43 $ (- 30 cents).

- Le 12 mars dernier, le CME Lean Hog Index était en hausse de 41 cents à 82,02 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en progression de 1,27 $ à 79,70 $. Celui pour le vivant a également augmenté de 2,55 $ à 59,25 $.

- La valeur moyenne des découpes a pris 1,29 $ à 93,25 $. La découpe de la longe a augmenté de 3,32 $ à 88,40 $. Celle de la fesse a été la seule en régression. Elle a baissé de 1,60 $ à 110,05 $. La découpe de l’épaule a gagné 2,59 $ à 73,03 $. Celle de la côte s’est accrue de 1,84 $ à 177,33 $. La découpe du jambon a gagné 92 cents à 77,19 $. Enfin, celle du flanc a progressé de 49 cents à 125,02 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 24,900 tonnes, soit à une baisse de 32 % comparativement à la semaine précédente et à une réduction de 24 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 467,000 têtes, soit à une baisse de 7,000 têtes comparativement à la semaine précédente et à une réduction de 11,325 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,892 million de têtes, ce qui correspond à une baisse de 17,000 têtes comparativement à la semaine précédente et à une réduction de 38,873 têtes par rapport à l’an passé.