Météo Amérique du Sud

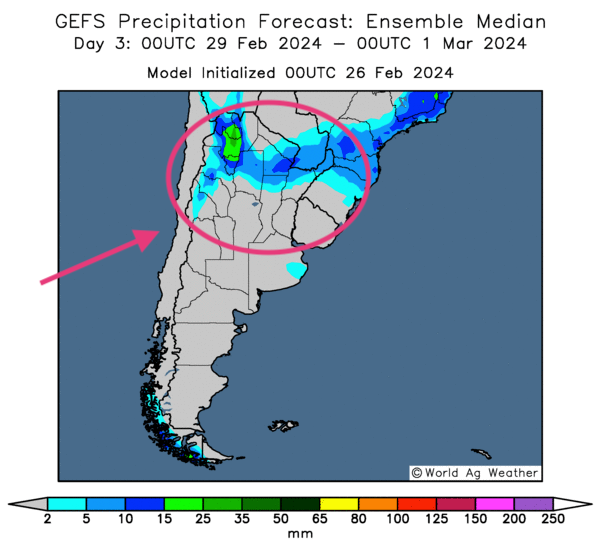

- À court et à plus ou moins long termes, World Weather anticipe des averses dans plusieurs parties de l’Argentine, mais il mentionne aussi que plusieurs secteurs du Sud pourraient manquer de pluie au cours de cette même période. Il explique que dans cette région, des précipitations pourraient avoir lieu seulement au début de mars, peut-être la semaine prochaine. Par conséquent, il croit que d’ici là, les cultures du sud de l’Argentine devraient subir un stress hydrique constant.

- Dans le cas du Brésil, toujours à court et à plus ou moins long termes, World Weather anticipe des averses dans plusieurs régions du Centre et du Nord. Toutefois, il note que les précipitations pourraient être plus limitées dans le Sud, plus particulièrement entre le Mato Grosso do Sul et le Paraná, en passant par l’État de Sao Paulo. Pour certaines zones de ces régions brésiliennes, l’organisme avance que des pluies additionnelles sont déjà plus que nécessaires.

- Globalement, malgré les impairs météorologiques qui affligent le Sud argentin, les conditions de culture semblent s’améliorer constamment au centre et au nord de l’Argentine.

Pour le Brésil, peu de changements sont à signaler : la météo reste favorable pour une bonne partie des cultures du pays, spécialement pour celles des régions au centre. Mais les averses excessives dans le Nord sont toujours à surveiller, de même que la sécheresse dans certains secteurs du Sud.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des probabilités de pluies au nord.

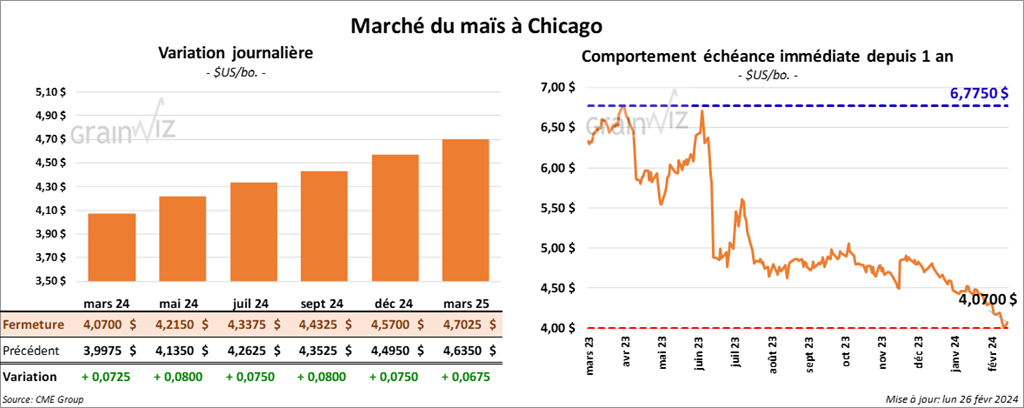

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,0700 $ (+ 7 ¼ cents). Celui mai 24 a fermé à 4,2150 $ (+ 8 cents). Celui juil. 24 a terminé à 4,3375 $ (+ 7 ½ cents).

- Durant la semaine du 22 février dernier, les inspections à l’exportation de maïs US ont été de 1,241,692 tonnes, soit à une augmentation de 18 % comparativement à la semaine précédente et à une hausse de 91,2 % par rapport à l’an dernier. Le cumulatif annuel de 19494,397 tonnes était supérieur à celui de l’an passé par 35,5 %. Les attentes des analystes étaient entre 550,000 et 1,15 million de tonnes.

- AgRural soutient que jeudi dernier, les ensemencements de maïs safrinha brésilien étaient complétés à 73 %, alors qu’ils l’étaient à 56 % l’an dernier à la même période.

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses anticipations des productions de maïs brésilien et argentin à respectivement 112 et 54 millions de tonnes.

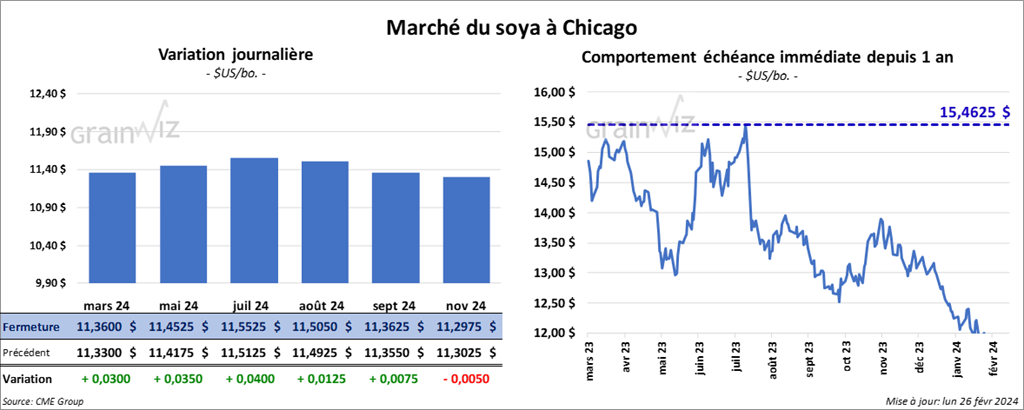

Soya

Soya

Le contrat de soya US mars 24 a clôturé à 11,3600 $ (+ 3 cents). Celui mai 24 a fermé à 11,4525 $ (+ 3 ½ cents). Celui juin 24 a terminé à 11,5525 $ (+ 4 cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 334,40 $/tonne (+ 2,90 $/tonne). Celui mai 24 a clôturé à 328,60 $/tonne (+ 60 cents/tonne). Celui juil. 24 a fermé à 331,40 $/tonne (- 10 cents/tonne). Dans le cas de l’huile de soya US, le contrat mars 24 a terminé à 44,40 $ (+ 38 points). Celui mai 24 a fini à 45,02 $ (+ 42 points).

- Les inspections à l’exportation de soya US ont été de 974,977 tonnes, ce qui était une baisse de 24,5 % comparativement à la semaine précédente et une hausse de 27,4 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 7,4 % à 33,049,879 tonnes. Les projections des analystes étaient entre 600,000 et 1,3 million de tonnes.

- AgRural a abaissé sa projection de la récolte de soya brésilien de 2 millions à 147,7 millions de tonnes. D’après la firme brésilienne, les conditions extrêmement chaudes accompagnées des pluies plus ou moins abondantes, qui ont eu lieu ces derniers mois dans le Mato Grosso do Sul et le Paraná, deux États brésiliens situés à peu près dans le sud-est, expliqueraient cette baisse. Par ailleurs, AgRural soutient également que jeudi dernier, la récolte de soya brésilien était terminée à 40 %, ce qui était une avance comparativement aux 33 % de l’an passé à la même période.

- Certaines rumeurs indiquent que 3 navires de soya brésilien ont été commandés la semaine passée, ce qui serait plutôt inhabituel pour le Brésil.

- Michael Cordonnier a laissé inchangées ses projections des productions de soya brésilien et argentin à respectivement 145 et 50 millions de tonnes.

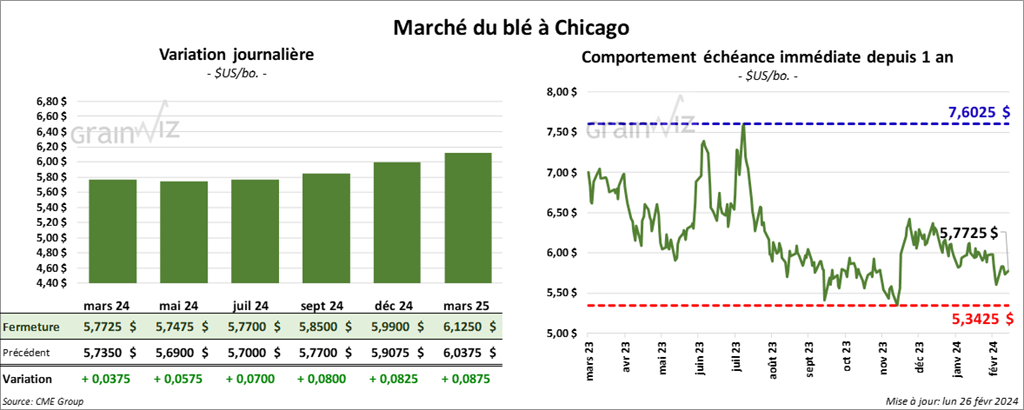

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,7725 $ (+ 3 ¾ cents). Celui mai 24 a fermé à 5,7475 $ (+ 5 ¾ cents). Celui juil. 24 a terminé à 5,7700 $ (+ 7 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,8360 $ (+ 15 cents). Celui mai 24 a clôturé à 5,7640 $ (+ 11 cents). Celui juil. 24 a fermé à 5,6640 $ $ (+ 8 ½ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,4825 $ (+ 6 ¾ cents). Celui mai 24 a fini à 6,5275 $ (+ 6 cents). Celui juil. 24 a clôturé à 6,5775 $ (+ 5 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 481,999 tonnes, soit à une augmentation de 14,8 % comparativement à la semaine précédente et à une baisse de 26,2 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 17,6 % à 12,612,337 tonnes. Les prévisions des analystes étaient entre 250,000 et 525,000 tonnes.

- Les Ukrainiens ont demandé aux autorités polonaises de sévir contre les responsables de la destruction de 160,000 tonnes de grain ukrainien stockées dans des wagons à la frontière ukrainienne/polonaise. L’incident aurait eu lieu au cours du week-end dernier. Depuis quelque temps, les agriculteurs polonais manifestent à la frontière avec l’Ukraine. Ils s’insurgent contre le flux de grain ukrainien qui transit dans le secteur. D’après eux, la surabondance de grain ukrainien fait chuter les prix locaux.

- SovEcon prévoit des exportations de blé russe à 3,8 millions de tonnes pour le mois de février.

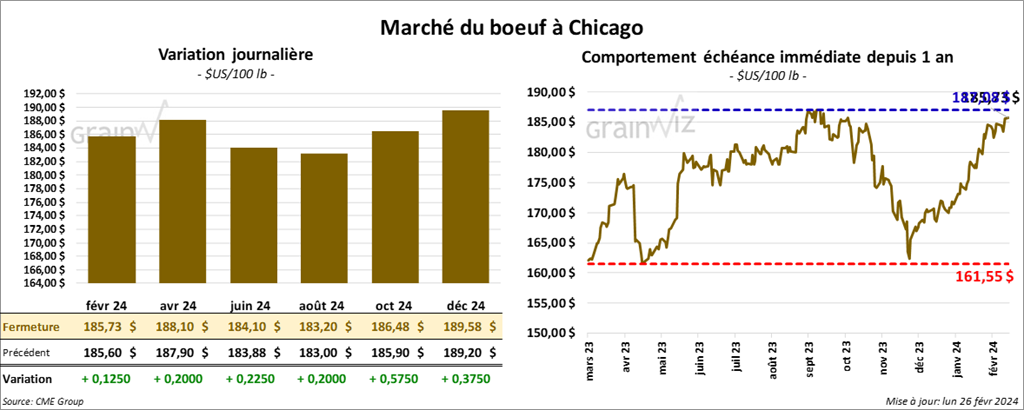

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 185,73 $ (+ 13 cents). Celui avr. 24 a fermé à 188,10 $ (+ 20 cents). Celui juin 24 a terminé à 184,10 $ (+ 23 cents). Quant au veau US, le contrat mars 24 a fini à 253,05 $ (- 1,52 $). Celui avr. 24 a clôturé à 258,90 $ (- 1,07 $). Celui mai 24 a fermé à 261,57 $ (- 50 cents).

- Le 23 février dernier, le CME Feeder Cattle Index était en hausse de 1,64 $ à 246,64 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 13,80 $. La découpe «Choice» a augmenté de 1,18 $ à 301,79 $. Celle «Select» a pris 1,68 $ à 287,99 $.

- Après une journée ouvrable de retard, le rapport mensuel Cold Storage de février a finalement été publié cet après-midi. Dans le cas du bœuf US, l’USDA a estimé qu’au 31 janvier dernier, les inventaires de surgelé étaient de 475,362 millions de lb, ce qui était une baisse annuelle de 11,2 %.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 122,000 têtes, soit à une hausse de 18,000 têtes comparativement à a semaine précédente et à une baisse de 1,836 têtes par rapport à l’an dernier.

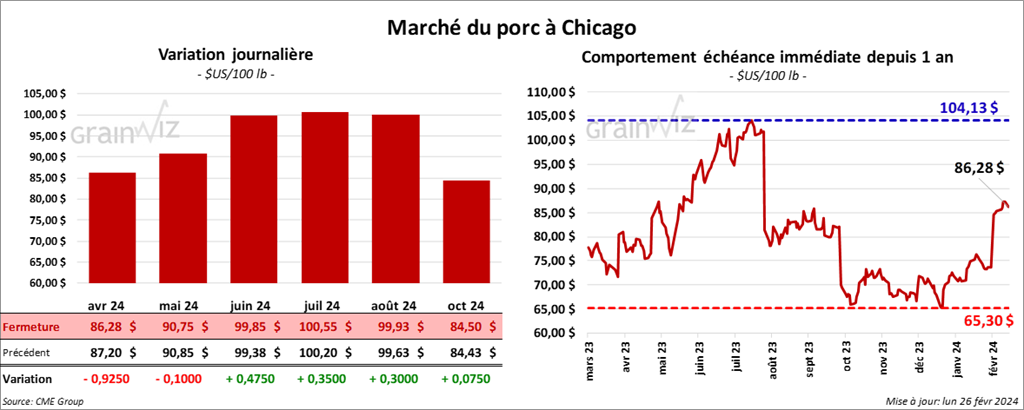

Porc

Le contrat de porc US avr. 24 a clôturé à 86,28 $ (- 93 cents). Celui mai 24 a fermé à 90,75 $ (- 10 cents). Celui juin 24 a terminé à 99,85 $ (+ 48 cents).

- Le 22 février dernier, le CME Lean Hog Index était en hausse de 32 cents à 79,10 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a augmenté de 10,14 $ à 172,11 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 58 cents à 70,91 $. Quant à celui pour le vivant, il était en hausse de 80 cents à 57,30 $.

- La valeur moyenne des découpes a baissé de 17 cents à 90,99 $. La découpe de la longe a perdu 1,42 $ à 83,19 $. Celle de la fesse a gagné 1,94 $ à 109,54 $. La découpe de l’épaule a augmenté de 2,80 $ à 67,46 $. Celle de la côte s’est accrue de 63 cents à 150,68 $. La découpe du jambon a régressé de 2,76 $ à 82,40 $. Enfin, celle du flanc s’est accrue de 2,83 $ à 126,72 $.

- Dans son rapport Cold Storage, l’USDA a établi les stocks de surgelé au 31 janvier dernier à 468,037 millions de lb, soit à une baisse annuelle de 9,8 %.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 492,000 têtes, ce qui représente une augmentation de 2,000 têtes comparativement à la semaine précédente et une hausse de 8,406 têtes par rapport à l’an passé.