Météo Amérique du Sud

- World Weather mentionne que certaines régions du nord du Brésil sont actuellement trop humides. Par contraste, il soutient que malgré les récentes averses, plusieurs secteurs du sud du Brésil sont également trop arides.

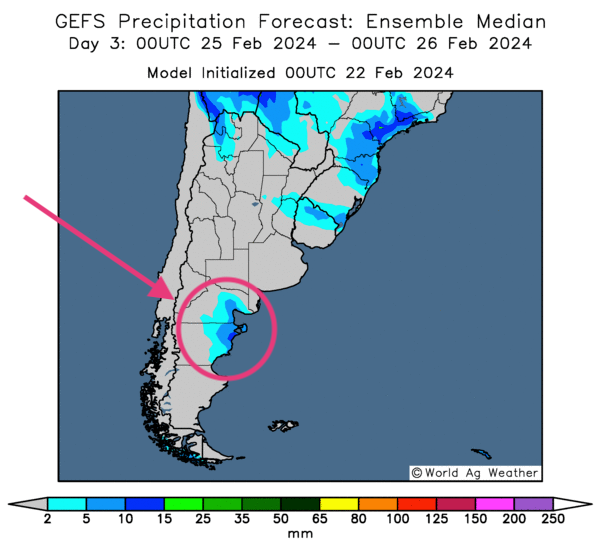

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, montrent que la plupart des régions du Brésil pourraient recevoir des averses plus ou moins abondantes. Le sud du Brésil reste toutefois l’exception avec certaines zones qui pourraient manquer de précipitations.

- Dans le cas de l’Argentine, l’analyse des cartes, fournies par le même organisme et dessinées jusqu’aux 3 prochains jours, indique qu’il y a des probabilités de précipitations pour le Centre et le Nord. Le Sud pourrait être largement épargné par ces averses bénéfiques.

- Globalement, les conditions de culture sont correctes dans plusieurs régions du Brésil. Toutefois, avec les pluies incessantes, l’humidité des sols semble saturée dans plusieurs secteurs du Nord. À l’inverse, le temps dans de nombreux secteurs du Sud reste trop aride. Dans les deux cas, la situation est à surveiller de près.

- Dans le cas de l’Argentine, les conditions de culture pourraient s’améliorer avec les pluies attendues lors des prochains jours. Il reste que le temps extrêmement chaud et sec des dernières semaines ont sans doute laissé des traces dans les différentes cultures.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre peu de possibilités de précipitations, sauf peut-être pour le Sud-Est.

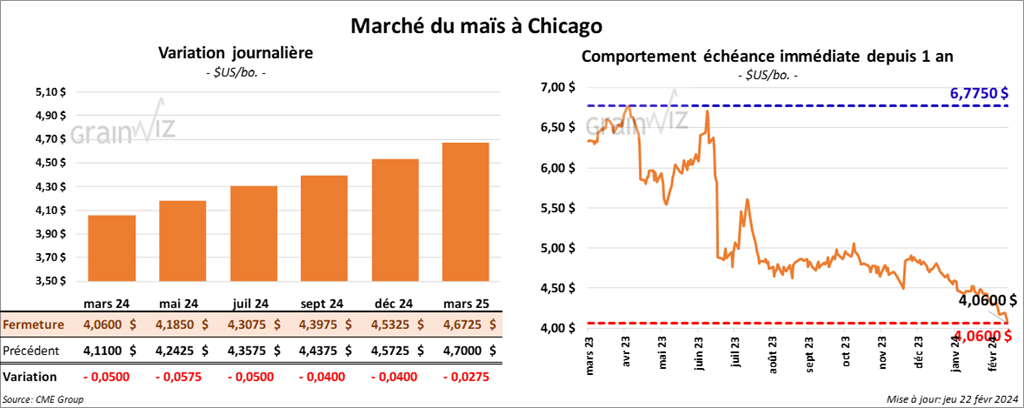

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,0600 $ (- 5 cents). Celui mai 24 a fermé à 4,1850 $ (- 5 ¾ cents). Celui juil. 24 a terminé à 4,3075 $ (- 5 cents).

- Durant la semaine du 16 février dernier, la production moyenne d’éthanol US a été de 1,084 million de barils par jour, soit à une augmentation de 0,09 % comparativement à la semaine précédente et à une hausse de 5,3 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 25,502 millions de barils, ce qui était une baisse de 1,2 % par rapport à la semaine précédente et une réduction de 0,3 % comparativement à l’an passé.

- Le Buenos Aires Grain Exchange (BAGE) anticipe une récolte de maïs argentin 2023/24 à 56,5 millions de tonnes. Il croit que des averses pourraient avoir lieu prochainement autour de la province de La Pampa, située dans le centre de l’Argentine. Certaines zones plus au nord pourraient également recevoir des précipitations. Le Sud pourrait quant à lui demeurer plus sec à plusieurs endroits.

- Toujours en Argentine, le Rosario Grain Exchange a réduit sa projection de la production de maïs argentin 2023/24 à 57 millions de tonnes. La chaleur excessive des dernières semaines aurait affligé de nombreux secteurs.

- Le président mexicain a déclaré qu’il allait continuer de permettre les achats de maïs jaune US pour l’usage industriel et le bétail. Cette mesure sera en vigueur jusqu’à ce que le litige sur les importations mexicaines de maïs OGM US sera réglé par l’OMC.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 700,000 et 1,5 million de tonnes.

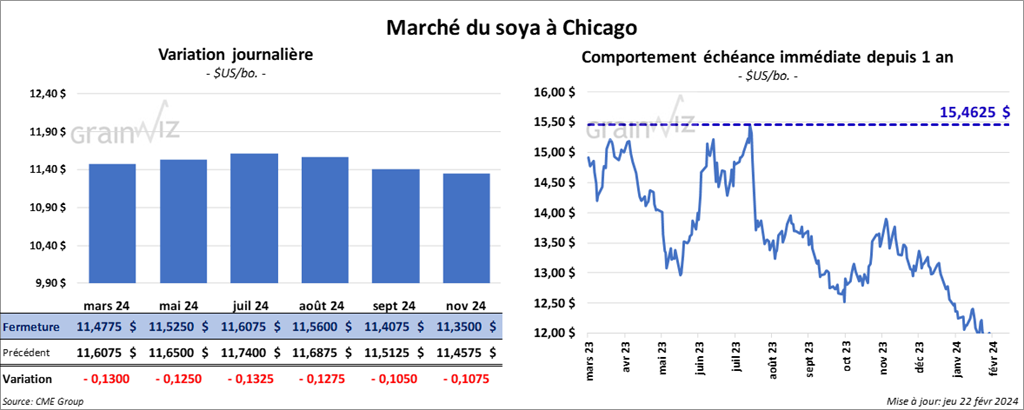

Soya

Soya

Le contrat de soya US mars 24 a clôturé à 11,4775 $ (- 13 cents). Celui mai 24 a fermé à 11,5250 $ (- 12 ½ cents). Celui juil. 24 a terminé à 11,6075 $ (- 13 ¼ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 334,90 $/tonne (- 7,10 $/tonne). Celui mai 24 a clôturé à 331,40 $/tonne (- 5,30 $/tonne). Celui juil. 24 a fermé à 334,80 $/tonne (- 4,70 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 44,21 $ (- 62 points). Celui mai 24 a fini à 44,80 $ (- 62 points).

- Le Rosario Grain Exchange a abaissé sa projection de la récolte de soya argentin 2023/24 de 2,5 millions à 49,5 millions de tonnes. La chaleur et le temps aride des dernières semaines expliqueraient cet ajustement. De son côté le BAGE est plus optimiste. Il soutient que la récolte de soya argentin 2023/24 pourrait atteindre 52,5 millions de tonnes. Les averses prévues pour les prochains jours lui font espérer une amélioration des conditions de culture à de nombreux endroits.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US entre 300,000 et 850,000 tonnes. Quant au tourteau de soya US, les prévisions sont entre 150,000 et 450,000 tonnes. Dans le cas de l’huile de soya US, les anticipations sont entre 0 et 20,000 tonnes.

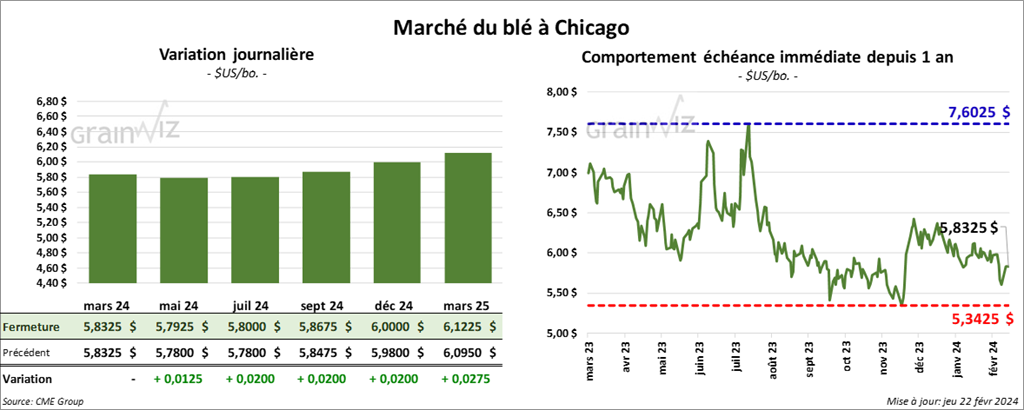

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,8325 $ (0,0). Celui mai 24 a fermé à 5,7925 $ (+ 1 ¼ cent). Celui juil. 24 a terminé à 5,8000 $ (+ 2 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,7400 $ (- 3 ¼ cents). Celui mai 24 a clôturé à 5,7140 $ (- 3 cents). Celui juil. 24 a fermé à 5,6600 $ (- 2 cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,5125 $ (- 8 cents). Celui mai 24 a fini à 6,5550 $ (- 6 cents). Celui juil. 24 a clôturé à 6,5975 $ (- 5 cents).

- En Pologne, le premier ministre a déclaré qu’une rencontre avec le président ukrainien est inutile. Malgré les dernières protestations des agriculteurs polonais, il souhaite instaurer des mesures humanitaires qui assureront le transit du grain ukrainien par la Pologne. Il a aussi affirmé qu’il allait fournir une aide militaire à l’Ukraine.

- Dans un appel d’offres, la Jordanie a acheté 120,000 tonnes de blé dur d’origine optionnelle.

- Dans ses appels d’offres habituelles, le ministère japonais de l’Agriculture a acheté 115,921 tonnes de blé panifiable. Les origines seraient canadiennes et australiennes.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US entre 300,000 et 625,000 tonnes.

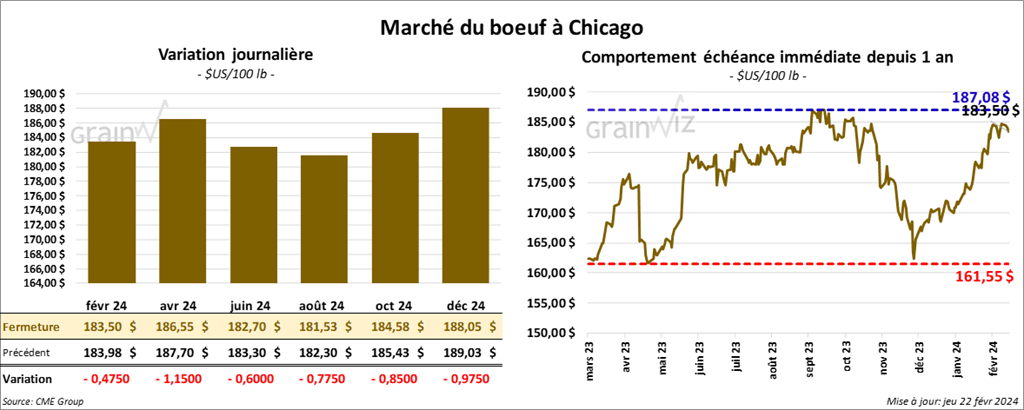

Bœuf

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 183,50 $ (- 48 cents). Celui avr. 24 a fermé à 186,55 $ (- 1,15 $). Celui juin 24 a terminé à 182,70 $ (- 60 cents). Quant au veau US, le contrat mars 24 a fini à 252,85 $ (+ 70 cents). Celui avr. 24 a clôturé à 256,70 $ (+ 78 cents). Celui mai 24 a fermé à 259,32 $ (+ 20 cents).

- Le 21 février dernier, le CME Feeder Cattle Index était en hausse de 1,83 $ à 244,49 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,292 têtes offertes à ses encans. Les prix de réserve étaient entre 184 et 186 $/tête. Les offres les plus élevées étaient de 0 $/tête.

- Cet après-midi, la valeur du surgelé a augmenté avec un «spread» Ch/Se qui s’est élargie à 13,98 $. La découpe «Choice» a progressé de 1,99 $ à 299,79 $. Celle «Select» a gagné 1,35 $ à 285,81 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 2,771 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 472,000 têtes, ce qui représente une baisse de 14,000 têtes par rapport à la semaine précédente et une réduction de 1,476 têtes comparativement à l’an passé.

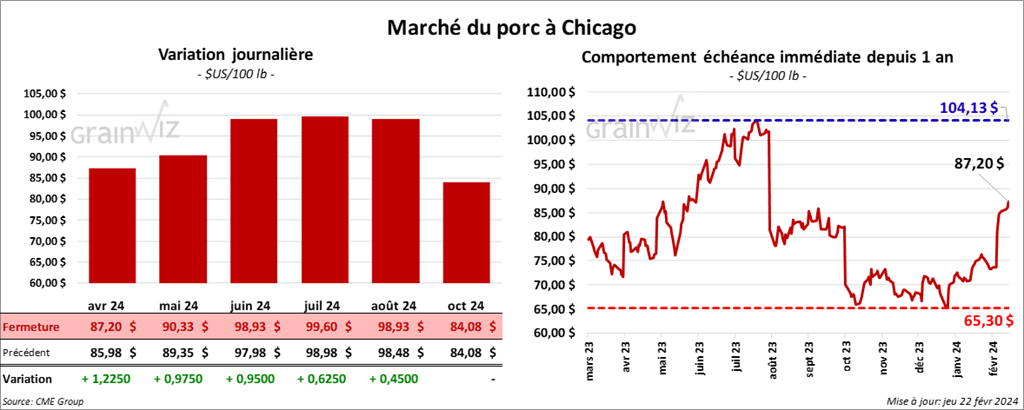

Porc

Le contrat de porc US avr. 24 a clôturé à 87,20 $ (+ 1,23 $). Celui mai 24 a fermé à 90,33 $ (+ 98 cents). Celui juin 24 a terminé à 98,93 $ (+ 95 cents).

- Le 20 février dernier, le CME Lean Hog Index était en hausse de 1,17 $ à 77,97 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 58 cents à 73,20 $. Quant à celui pour le vivant, il s’affichait à 55,65 $.

- La valeur moyenne des découpes a progressé de 1,72 $ à 91,89 $. La découpe de la longe a reculé de 77 cents à 84,24 $. Celle de la fesse a baissé de 1,16 $ à 107,20 $. La découpe de l’épaule a chuté de 2,20 $ à 62,97 $. Celle de la côte a augmenté de 1,79 $ à 146,80 $. La découpe du jambon a pris 4,67 $ à 83,11 $. Enfin, celle du flanc a gagné 6,01 $ à 133,25 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, ce qui correspond à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 128,601 tonnes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,960 million de tonnes, soit à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une hausse de 236,163 têtes par rapport à l’an passé.