*** Les marchés boursiers et les institutions gouvernementales US seront fermés lundi prochain pour le Presidents' Day.

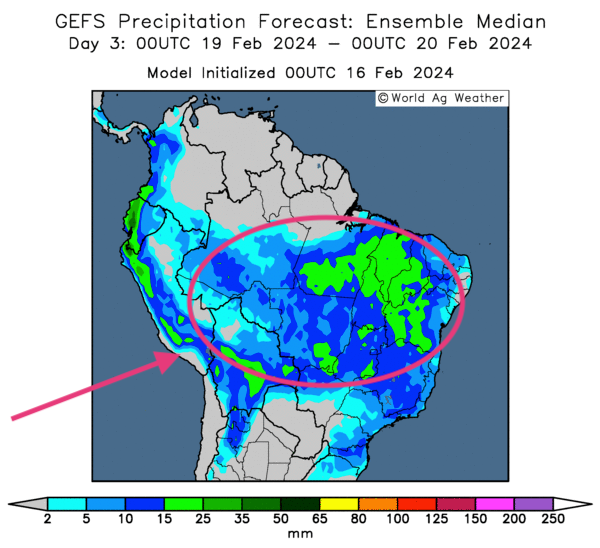

Météo Amérique du Sud

- À court et à moyen termes, World Weather anticipe une alternance favorable de pluie et d’ensoleillement pour une bonne partie du Brésil et du Paraguay, un État situé au sud, sous l’État brésilien du Mato Grosso do Sul.

- Ailleurs, en Argentine, les conditions météo ne sont pas bonnes. Pour la majorité des régions argentines, World Weather ne prévoit toujours pas de pluie à court et à moyen termes, de sorte qu’au cours de cette période, le temps pourrait s'avérer toujours plus aride dans plusieurs secteurs, sauf peut-être pour l’Extrême-Ouest qui pourrait recevoir des précipitations.

- Globalement, les conditions de culture en Argentine semblent difficiles. La plupart des régions sont en manque de pluie. Et même si des averses ont eu lieu récemment dans certains secteurs comme l’affirme Reuters (voir plus bas), il reste qu’inexorablement, l’humidité des sols s’évapore toujours, même dans ces régions, qui, depuis, n’ont pas reçu de précipitations additionnelles.

Quant au Brésil, la situation est toute autre. L’alternance de pluie et d’ensoleillement, qui pourrait se poursuivre à plus ou moins long terme dans toutes les régions, devrait rester bénéfique. Par conséquent, les conditions de cultures pourraient continuer de s’améliorer à différents endroits.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique surtout des possibilités de précipitations plus ou moins abondantes qui pourraient toucher la majorité des régions, y compris celles des secteurs plus secs du Sud-Est.

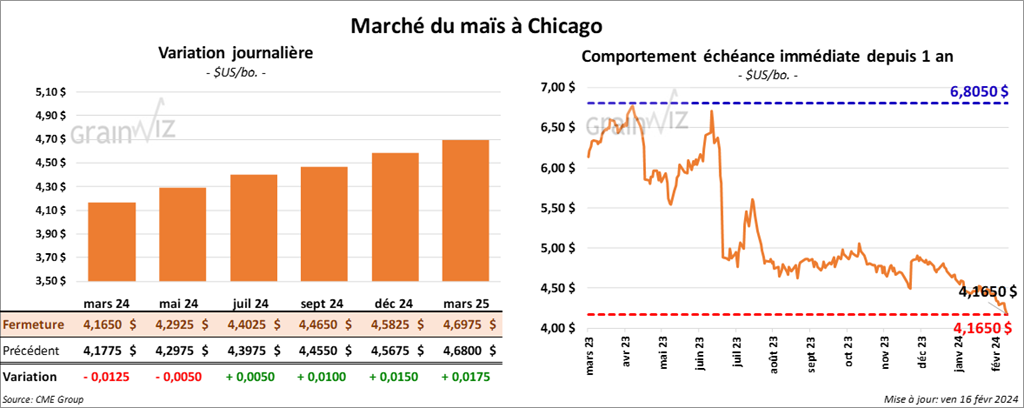

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,1650 $ (- 1 ¼ cent). Celui mai 24 a fermé à 4,2925 $ (- ½ cent). Celui juil. 24 a terminé à 4,4025 $ (+ ½ cent).

- En Argentine, le Buenos Aires Grain Exchange estime que les conditions de culture dans les catégories bon/excellent ont baissé de 4 à 27 %.

- L’UCAB, une association de gens d’affaires ukrainiens, croit que cette année, les ensemencements de grain et d’oléagineux ukrainiens pourraient reculer de 15 à 20 %.

- Safras & Mercado estime que la superficie ensemencée en maïs brésilien a reculé de 6,2 %. Les conditions excessivement chaudes et sèches qui ont eu lieu en début de saison auraient forcé la baisse des semis. En conséquence, la firme s’attend à une contraction de la production de 10,2 % à 126 millions de tonnes.

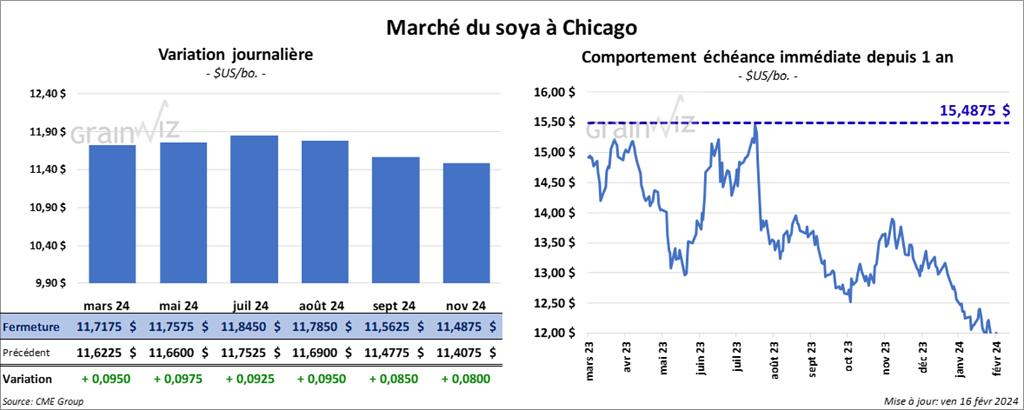

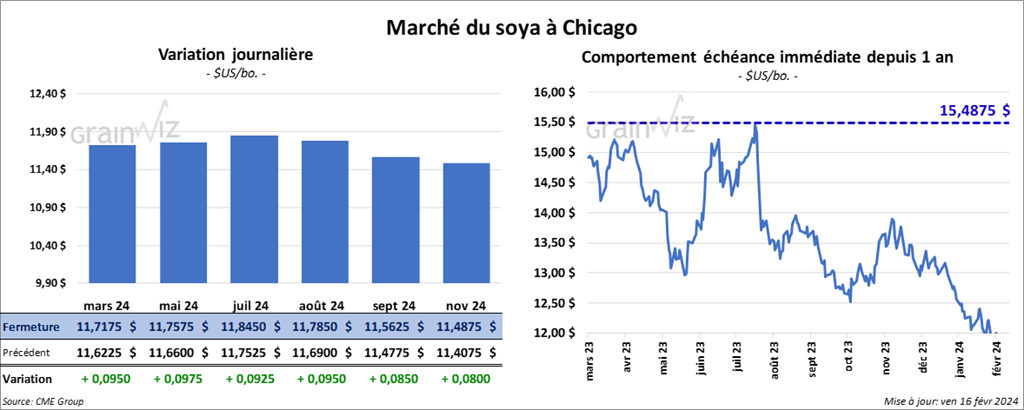

Soya

Le contrat de soya US mars 24 a clôturé à 11,7175 $ (+ 9 ½ cents). Celui mai 24 a fermé à 11,7575 $ (+ 9 ¾ cents). Celui juil. 24 a terminé à 11,8450 $ (+ 9 ¼ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 345,60 $/tonne (+ 6,10 $/tonne). Celui mai 24 a clôturé à 338,90 $/tonne (+ 5,50 $/tonne). Celui juil. 24 a fermé à 341,60 $/tonne (+ 5,40 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 45,62 $ (- 38 points). Celui mai 24 a fini à 46,10 $ (- 44 points).

- Reuters rapporte que des averses abondantes ont eu lieu lors du week-end dernier dans certains secteurs clés de La Pampa, une province située à peu près dans le centre de l’Argentine. Dans cette région, 73 % des plants de soya jouiraient d’une humidité optimale/adéquate.

- Hier, le NOPA avait mentionné dans son rapport mensuel que ses membres avaient trituré 185,780 millions de boisseaux en janvier dernier, ce qui était une baisse de 4,9 % comparativement à décembre. Les attentes moyennes des analystes étaient plus élevées à 189,828 millions de boisseaux.

Quant aux stocks d’huile de soya US, le NOPA les a établis à 1,507 milliard de lb, une augmentation de 10,8 % par rapport à décembre.

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,6175 $ (- 5 ¼ cents). Celui mai 24 a fermé à 5,5950 $ (- 7 ¾ cents). Celui juil. 24 a terminé à 5,6250 $ (- 7 ½ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 5,6720 $ (- 8 ½ cents). Celui mai 24 a clôturé à 5,6140 $ (- 8 ½ cents). Celui juil. 24 a fermé à 5,5520 $ (- 8 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,5475 $ (- 3 ¼ cents). Celui mai 24 a fini à 6,5550 $ (- 3 ¼ cents). Celui juil. 24 a clôturé à 6,5950 $ (- 3 ¼ cents).

- FranceAgriMer estime qu’au 12 février dernier, 68 % des cultures de blé français se trouvaient dans les catégories bon/excellent, ce qui était inchangé par rapport à la semaine passée, mais aussi un creux depuis la même période en 2020. Les averses excessives à l’automne dernier expliqueraient ces problèmes de développement. Les retards dans les ensemencements de blé d’hiver français dus à cette mauvaise météo sont également à considérer.

- En Russie, IKAR a augmenté son estimation de la récolte de blé russe à 93 millions de tonnes. Les conditions météo y seraient particulièrement favorables.

- Hier, à l’aide d’appels d’offres, l’Égypte aurait acheté 180,000 tonnes de blé ukrainien et roumain.

- D’après le président du syndicat des producteurs de grain russe, depuis le début de 2024, la Russie aurait déjà exporté 200,000 tonnes de blé vers différents pays d’Afrique. Il croit également que 300,000 tonnes additionnelles seront exportées vers ces lieux un peu plus tard cette année. Selon lui, ces exportations seraient faites sur une base humanitaire. Il est toutefois nécessaire de mentionner que les Russes sont très présents en Afrique. Leurs intérêts sur le continent seraient d’abord de nature économique avec des ententes sur l’exploitation des ressources naturelles, qui impliqueraient surtout les métaux disponibles.

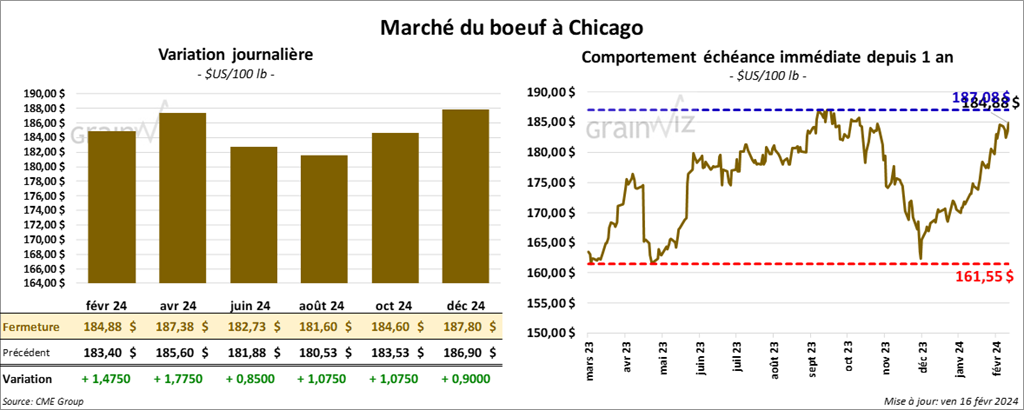

Bœuf

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 184,88 $ (+ 1,48 $). Celui avril 24 a fermé à 187,38 $ (+ 1,78 $). Celui juin 24 a terminé à 182,73 $ (+ 85 cents). Quant au veau US, le contrat mars 24 a fini à 251,03 $ (+ 3,92 $). Celui avr. 24 a clôturé à 253,55 $ (+ 3,33 $). Celui mai 24 a fermé à 255,63 $ (+ 2,73 $).

- Le 15 février dernier, le CME Feeder Cattle Index était en baisse de 35 cents à 244,58 $.

- Aujourd’hui, le Fed Cattlle Exchange, une division de Central Stockyards (US), a vendu 411 têtes des 822 têtes offertes à ses encans. Le prix moyen des ventes était de 181,00 $/tête. Les prix de réserve étaient entre 181 et 182 $/tête. Les offres les plus élevées variaient entre 0 et 182,50 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 9,54 $. La découpe «Choice» a augmenté de 90 cents à 296,20 $. Celle «Select» a reculé de 1,33 $ à 286,66 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une hausse de 3,000 têtes comparativement à la semaine précédente et à une baisse de 1,652 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 608,000 têtes, ce qui correspond à une baisse de 14,000 têtes par rapport à la semaine précédente et à une réduction de 17,272 têtes comparativement à l’an dernier.

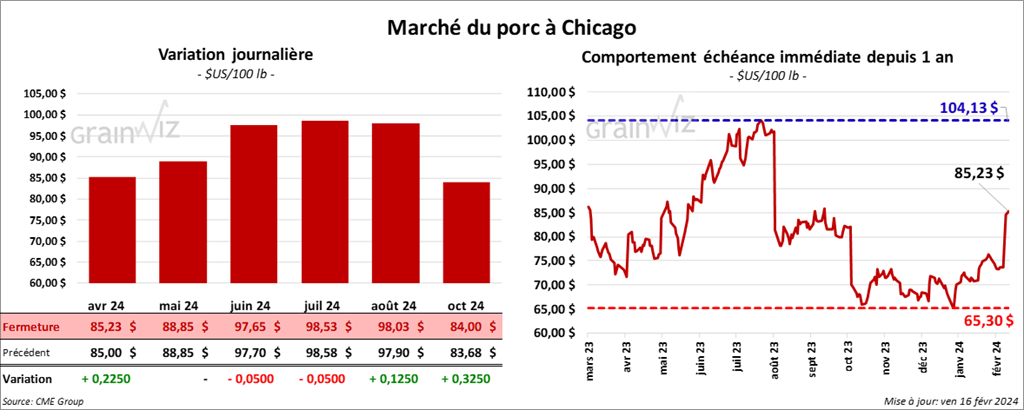

Porc

Le contrat de porc US avr. 24 a clôturé à 85,23 $ (+ 23 cents). Celui mai 24 a fermé à 88,85 $ (0,0). Celui juin 24 a terminé à 97,65 $ (- 5 cents).

- Le 14 février dernier, le CME Lean Hog Index était en hausse de 52 cents à 75,12 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a gagné 2,11 $ à 69,45 $.

- La valeur moyenne des découpes a augmenté de 78 cents à 90,57 $. La découpe de la longe a reculé de 2,37 $ à 84,17 $. Celle de la fesse a perdu 58 cents à 104,46 $. La découpe de l’épaule a pris 87 cents à 62,25 $. Celle de la côte s’est accrue de 7,00 $ à 147,83 $. La découpe du jambon a progressé de 1,58 $ à 80,11 $. Enfin celle du flanc a gagné 5,17 $ à 134,40 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 482,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une hausse de 8,895 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,559 millions de têtes, ce qui représente une réduction de 63,000 têtes par rapport à la semaine précédente et une augmentation de 69,498 têtes comparativement à l’an dernier.

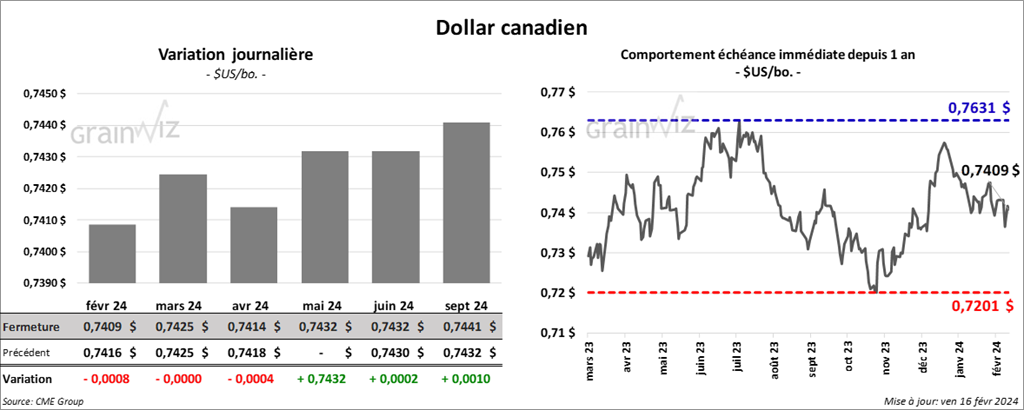

Dollar canadien

Dollar canadien