Météo Amérique du Sud

- Pour l’Argentine, World Weather croit que les températures chaudes couplées au temps sec pourraient persister ce week-end et en début de la semaine prochaine. Par conséquent, les différentes cultures pourraient subir un stress hydrique et thermique au moins jusqu’à la fin de cette période. L’organisme mentionne d’ailleurs que ces conditions pourraient être plus difficiles dans le Centre-Est, surtout dans les provinces de La Pampa et de Buenos Aires. World Weather soutient également que des pluies seront nécessaires à court terme, autrement, les conditions de culture pourraient se dégrader rapidement.

- Pour le Brésil, World Weather signale des problèmes de sécheresse dans l’Ouest et certaines parties du Sud du Brésil, une situation qui pourrait persister jusqu’à la semaine prochaine. Dans ces secteurs, les conditions de culture seraient donc plus rudes, bien que de façon générale, le temps au Brésil reste favorable à la maturation des différentes cultures.

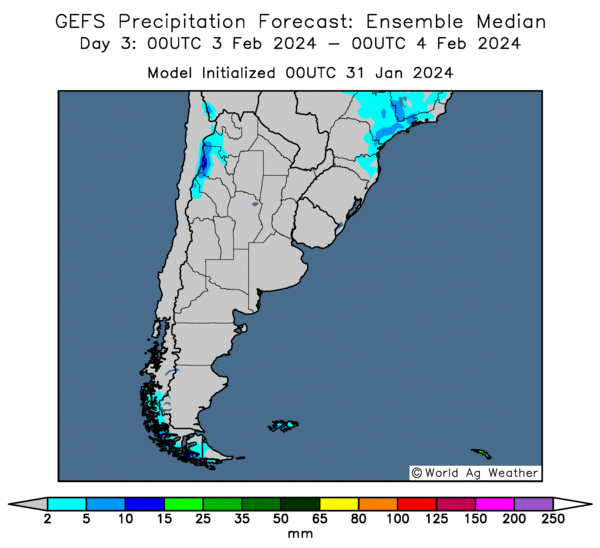

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique de bonnes probabilités de précipitations à l’ensemble du Brésil, sauf peut-être dans le Sud, aux alentours du Mato Grosso do Sul.

- Dans le cas de l’Argentine, l’analyse des cartes fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours révèle que le temps restera probablement sec à l’ensemble de l’Argentine.

- Globalement, les conditions de culture en Argentine sont correctes pour le moment du moins, mais il faudra rapidement des précipitations. Dans le cas contraire, un stress pourrait se développer dans toutes les cultures. Pour le Brésil, le temps à court et à moyen termes devrait demeurer favorable aux différentes cultures.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre que le temps sera ensoleillé dans presque toutes les régions.

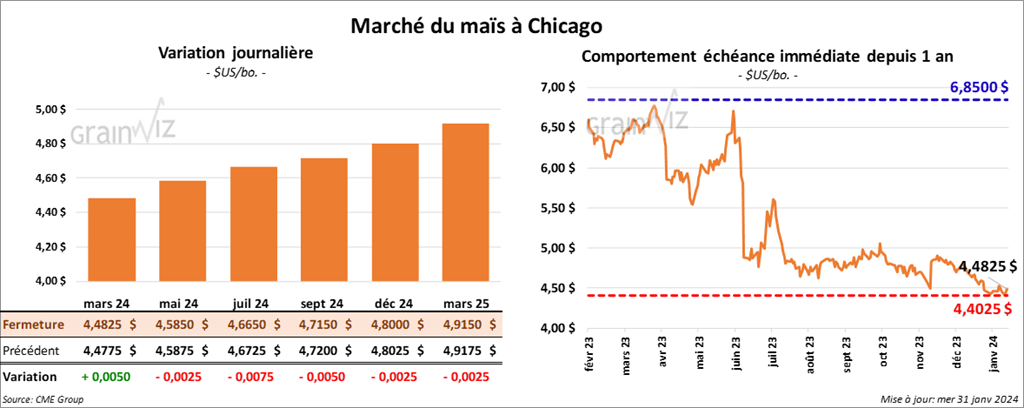

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,4825 $ (+ ½ cent). Celui mai 24 a fermé à 4,5850 $ (- ¼ cent). Celui juil. 24 a terminé à 4,6650 $ (- ¾ cent).

- Hier, le ministre brésilien de l’Agriculture a annoncé qu’une entente avec la Bolivie a été entérinée afin d’entamer la construction de plusieurs installations de production de fertilisants. Celles-ci devraient permettre de limiter la dépendance aux importations de ces intrants.

- Au cours de la semaine du 26 janvier dernier, la production moyenne d’éthanol US a été de 991,000 barils par jour, ce qui était une hausse de 21,1 % comparativement à la semaine précédente et une baisse de 3,6 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 24,270 millions de barils, soit à un recul de 6,0 % comparativement à la semaine précédente et à une baisse de 0,7 % par rapport à l’an passé.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 800,000 et 1,3 million de tonnes.

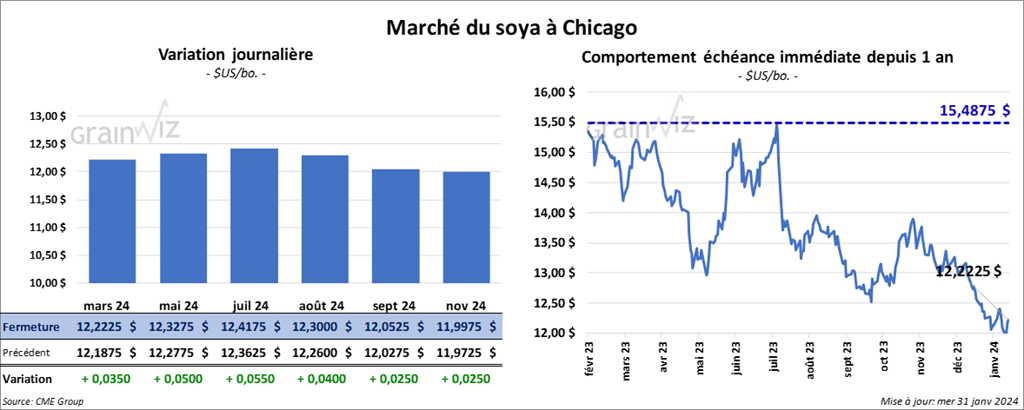

Soya

Le contrat de soya US mars 24 a clôturé à 12,2225 $ (+ 35 cents). Celui mai 24 a fermé à 12,3275 $ (+ 5 cents). Celui juil. 24 a terminé à 12,4175 $ (+ 5 ½ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 368,30 $/tonne (+ 5,30 $/tonne). Celui mai 24 a clôturé à 364,10 $/tonne (+ 3,20 $/tonne). Celui juil. 24 a fermé à 366,60 $/tonne (+ 2,90 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 46,02 $ (+ 2 points). Celui mai 24 a fini à 46,54 $ (- 2 points).

- AgResource estime la récolte de soya brésilien 2023/24 à la baisse de 150,7 millions à 145,40 millions de tonnes.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US entre 500,000 et 1,1 million de tonnes. Quant à celles pour le tourteau de soya US, les projections sont entre 200,000 et 450,000 tonnes. Du côté de l’huile de soya US, les prévisions sont entre 0 et 5,000 tonnes.

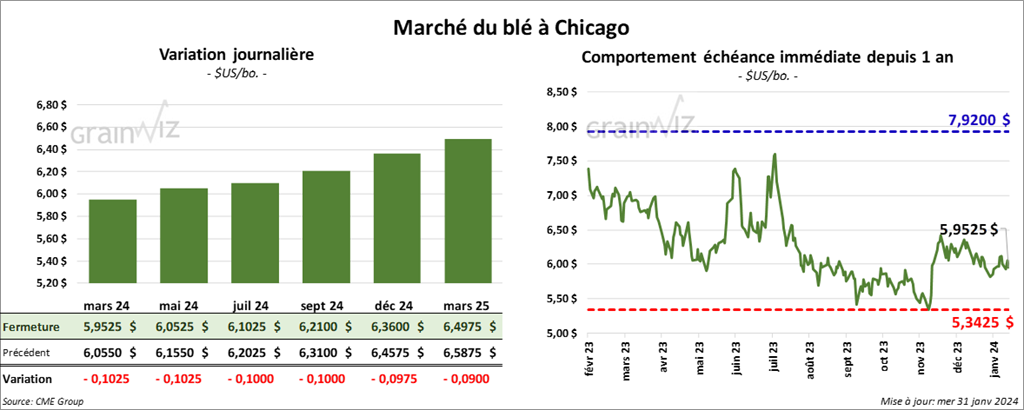

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,9525 $ (- 10 ¼ cents). Celui mai 24 a fermé à 6,0525 $ (- 10 ¼ cents). Celui juil. 24 a terminé à 6,1025 $ (- 10 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2200 $ (- 8 ¾ cents). Celui mai 24 a clôturé à 6,2020 $ (- 8 ½ cents). Celui juil. 24 a fermé à 6,1540 $ (- 8 cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 6,9225 $ (- 7 ½ cents). Celui mai 24 a fini à 6,9800 $ (- 6 ½ cents). Celui juil. 24 a clôturé à 7,0450 $ (- 6 ½ cents).

- Un correspondant de l’USDA en Ukraine soutient que vers la fin de 2023, les activités avaient repris dans les principaux ports ukrainiens situés aux abords de la mer Noire, mais la majeure partie du grain ukrainien avait plutôt transité par les ports du Danube. Par conséquent, la quantité de grain qui a été exportée est passée de 2 millions de tonnes en septembre dernier à 5,2 millions de tonnes en décembre dernier. Le correspondant estime par ailleurs que les exportations de grain ukrainien pourraient atteindre les 29,2 millions de tonnes pour le maïs et 17,7 millions de tonnes pour le blé.

- La Commission européenne souhaite mettre en place des mesures qui limiteront les importations de grain ukrainien à travers le bloc UE. Elle a également annoncé plus de mesures largement flexibles qui pourraient convenir aux agriculteurs français et même à ceux d’autres pays de l’UE. Ces nouvelles politiques pourraient lutter contre la hausse des coûts décriée par les agriculteurs européens.

- Pour le mois prochain, les autorités du nord-ouest de l’Inde anticipent des températures supérieures à la normale, ce qui pourrait menacer l’état de la production de blé de cette région.

- Hier, le Buenos Aires Grain Exchange a rapporté que jusqu’à présent, 15,1 millions de tonnes de blé argentin ont été récoltées.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 275,000 et 675,000 tonnes.

- En Russie, le ministère de l’Agriculture prévoit une récolte de blé russe sur 208,8 millions d’acres. Il estime aussi qu’actuellement, 96 % des cultures de blé d’hiver russe se trouvent dans les catégories bon/satisfaisant.

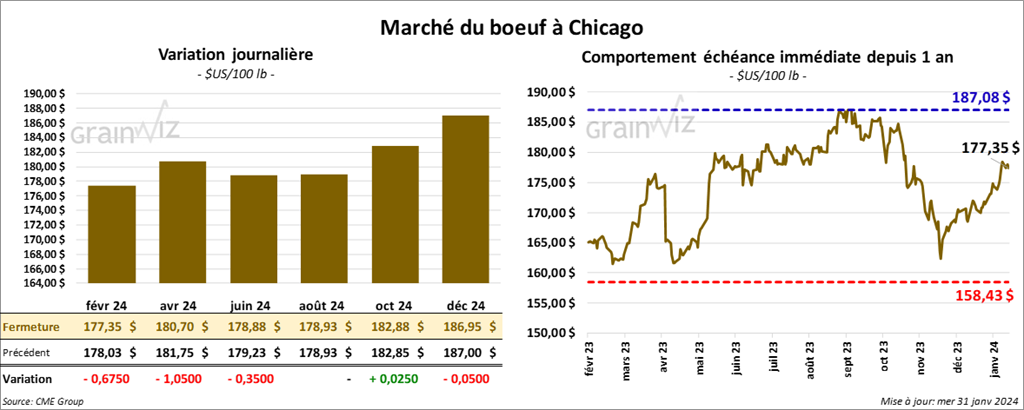

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 177,35 $ (- 68 cents). Celui avr. 24 a fermé à 180,70 $ (- 1,05 $). Celui juin 24 a terminé à 178,88 $ (- 35 cents). Quant au veau US, le contrat mars 24 a fini à 240,15 $ (- 1,18 $). Celui avril 24 a clôturé à 246,15 $ (- 85 cents). Celui mai 24 a fermé à 251,80 $ (- 42 cents).

- Le 30 janvier dernier, le CME Feeder Cattle Index était en hausse de 4 cents à 236,32 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 3,058 têtes offertes à ses encans. Les prix de réserve étaient entre 177 et 178 $/tête. Les offres les plus élevées variaient entre 0 et 176 $/tête.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 10,37 $. La découpe «Choice» a reculé de 1,53 $ à 294,54 $. Celle «Select» a perdu 2,88 $ à 248,17 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 127,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 1,077 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 379,000 têtes, ce qui représente une hausse de 13,000 têtes comparativement à la semaine précédente et une augmentation de 6,881 têtes par rapport à l’an passé.

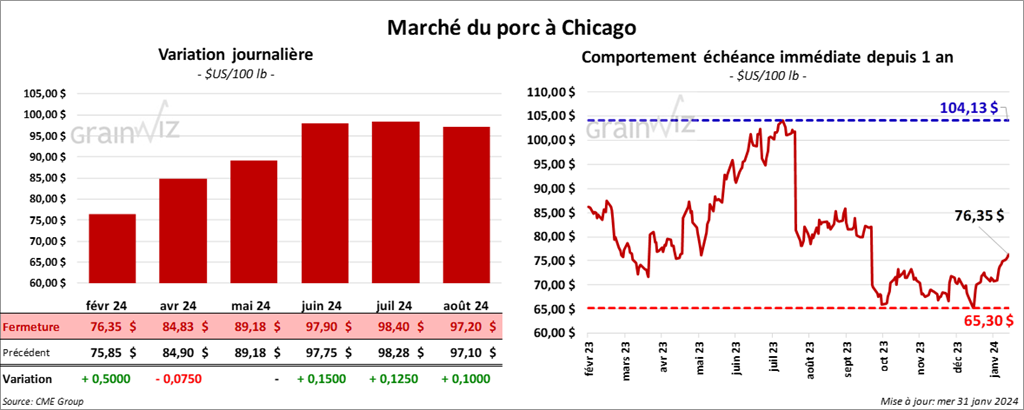

Porc

Le contrat de porc US févr. 24 a clôturé à 76,35 $ (+ 50 cents). Celui avr. 24 a fermé 84,83 $ (- 8 cents). Celui mai 24 a terminé à 89,18 $ (0,0).

- Le 29 janvier dernier, le CME Lean Hog Index était en hausse de 88 cents à 71,48 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 3,16 $ à 62,56 $. Quant à celui pour le vivant, il a progressé de 2,44 $ à 46,15 $.

- La valeurs moyenne des découpes a perdu 99 cents à 87,56 $. La découpe de la longe a reculé de 1,45 $ à 84,05 $. Celle de la fesse a chuté de 5,63 $ à 93,92 $. La découpe de l’épaule a régressé de 1,35 $ à 63,26 $. Celle de la côte a baissé de 1,81 $ à 132,03 $. La découpe du jambon a perdu 1,12 $ à 69,21 $. Enfin, celle du flanc a été la seule en hausse. Elle a progressé de 1,92 $ à 142,72 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une hausse de 4,116 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,473 million de têtes, ce qui correspond à une augmentation de 18,000 têtes comparativement à la semaine précédente et à une hausse de 29,984 têtes par rapport à l’an passé.