Météo Amérique du Sud

- World Weather mentionne qu’au cours du week-end dernier., les averses au Brésil se sont concentrées surtout dans le centre-sud, à partir du Mato Grosso, pour s’étirer plus à l’est, vers le Minas Gerais, pour atteindre le sud-est, c’est-à-dire le Paraná, en passant par le Sao Paulo. Ces précipitations ont largement été profitables aux différentes cultures de ces régions.

Pour les 2 prochaines semaines, l’organisme anticipe des averses qui pourraient avoir lieu dans le nord et certains secteurs du centre du Brésil. Par contre, World Weather croit que le temps pourrait être plus sec dans le sud du Brésil, plus précisément dans le sud-est, dans certains secteurs du Minas Gerais, du Sao Paulo et du Rio Grande do Sul.

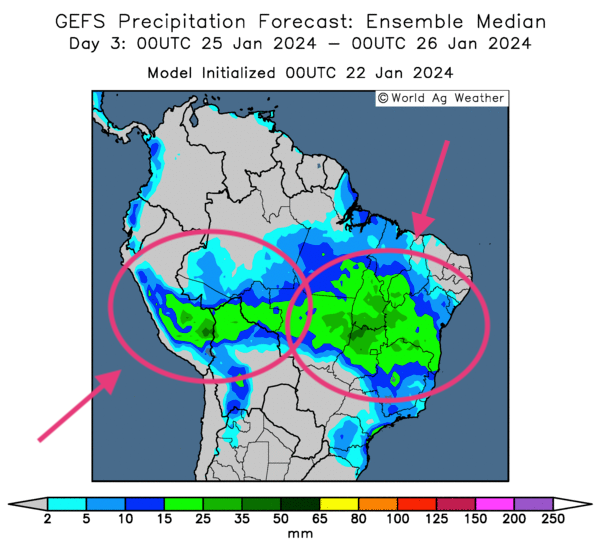

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique que des averses pourraient affecter plusieurs régions du nord, du centre et de l’est. L’ouest et certaines parties du sud pourraient être épargnés.

Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre de bonnes possibilités de pluies abondantes dans le centre et l’est du Brésil (voir les zones vertes). L’extrême ouest et une bonne partie du sud pourraient être épargnés.

- Dans le cas de l’Argentine, l’analyse des cartes fournies par World Ag Weather et dessinées jusqu’aux 3 prochains jours, indique des possibilités de temps sec persistant à l’ensemble du territoire.

- Globalement, à court et à moyen termes, les conditions météo pourraient s’améliorer constamment dans plusieurs régions du Brésil, surtout dans le nord, le centre et l’est. L’ouest et plusieurs parties du sud pourraient être affectés par un temps plus ensoleillé qu’autrement, mais qui reste tout de même favorable aux différentes cultures.

- Ailleurs, en Argentine, les conditions à court et à moyen termes semblent devenir plus difficiles avec un manque de pluie par endroit. En fait tout le territoire pourrait subir les effets d’un temps toujours plus sec. Par conséquent, les conditions de culture pourraient se corser rapidement avec un stress hydrique en développement.

Maïs

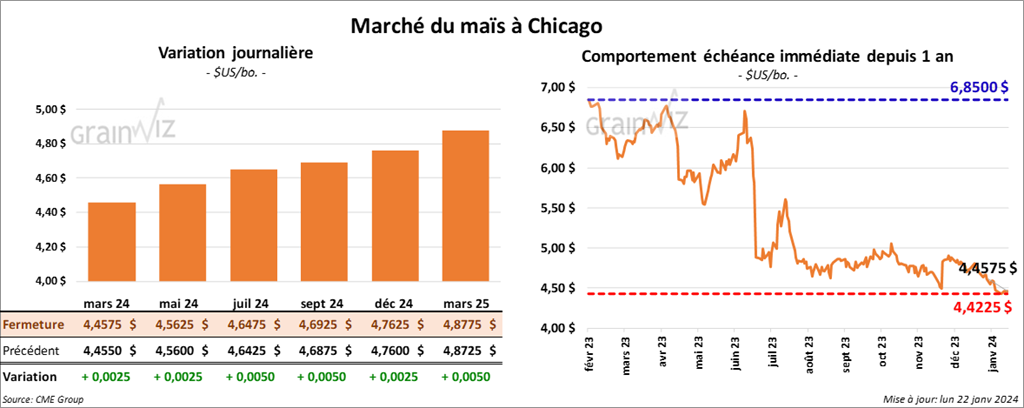

Le contrat de maïs US mars 24 a clôturé à 4,4575 $ (+ ¼ cent). Celui mai 24 a fermé à 4,5625 $ (+ ¼ cent). Celui juil. 24 a terminé à 4,6475 $ (+ ½ cent).

- Durant la semaine du 18 janvier dernier, les inspections à l’exportation de maïs US ont été de 713,290 tonnes, soit à une baisse de 24,6 % comparativement à la semaine précédente et à une réduction de 2,1 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de maïs US était, quant à lui, supérieur à celui de l’an dernier par 27,7 % à 14,702,517 tonnes.

Soya

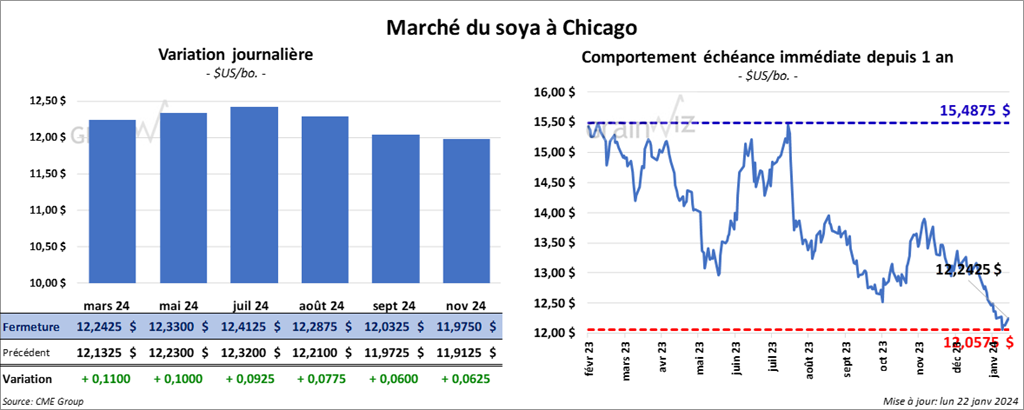

Le contrat de soya US mars 24 a clôturé à 12,2425 $ (+ 11 cents). Celui mai 24 a fermé à 12,3300 $ (+ 10 cents). Celui juil. 24 a terminé à 12,4125 $ (+ 9 ¼ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 355,80 $/tonne (- 70 cents/tonne). Celui mai 24 a clôturé à 355,60 $/tonne (- 60 cents/tonne). Celui juil. 24 a fermé à 358,80 $/tonne (- 40 cents/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 48,16 $ (+ 126 points). Celui mai 24 a fini à 48,64 $ (+ 124 points).

- Les inspections à l’exportation de soya US ont été de 1,161,100 tonnes, ce qui représentait une baisse de 9,2 % comparativement à la semaine précédente et une réduction de 36,9 % par rapport à l’an passé. Par ailleurs, le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 21,9 % à 26,751,644 tonnes.

- Au Brésil, AgRural estime que jeudi dernier, la récolte de soya brésilien était terminée à 6 %. Il mentionne aussi que les rendements pourraient être décevants dans le Mato Grosso, le plus grand État producteur du Brésil. La sécheresse et la chaleur excessive qui ont frappé entre octobre et novembre derniers ont grandement affecté les cultures.

De son côté Safras & Mercado a plutôt estimé qu’au cours du week-end dernier, la récolte de soya brésilien était finalisée à 5,1 %.

- Reuters soutient que l’an passé, les importations chinoises de soya brésilien avaient augmenté de 29 % par rapport à l’année précédente à 69,95 millions de tonnes. Pour la même période, les importations chinoises de soya US auraient décliné de 13 % à 24,17 millions de tonnes. En fait, en 2023, 70 % des importations chinoises de soya provenaient du Brésil.

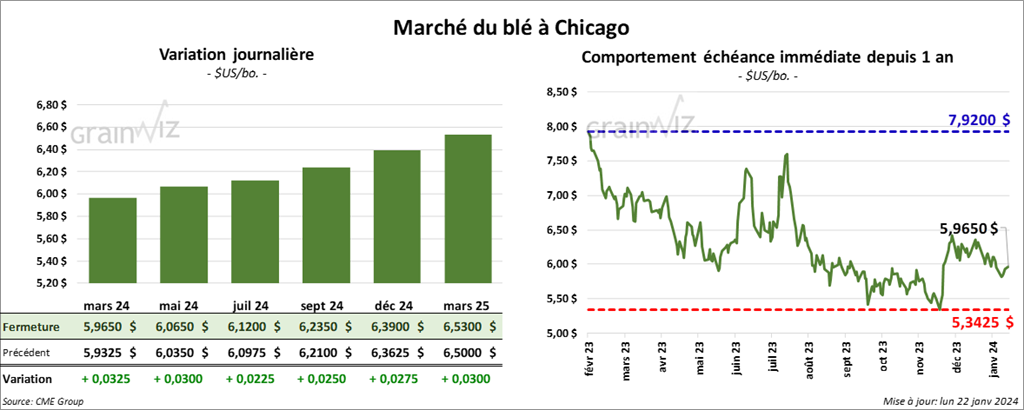

Blé

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 5,9650 $ (+ 3 ¼ cents). Celui mai 24 a fermé à 6,0650 $ (+ 3 cents). Celui juil. 24 a terminé à 6,1200 $ (+ 2 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,0700 $ (- 1 cent). Celui mai 24 a clôturé à 6,1120 $ (- ¼ cent). Celui juil. 24 a fermé à 6,1440 $ (+ ½ cent). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,0050 $ (+ 5 cents). Celui mai 24 a fini à 7,0475 $ (+ 2 ¾ cents). Celui juil. 24 a clôturé à 7,0975 $ (+ ¾ cent).

- Les inspections à l’exportation de blé US ont été de 314,521 tonnes, soit à une augmentation de 29,7 % par rapport à la semaine précédente et à une baisse de 10 % comparativement à l’an passé. Le cumulatif annuel était, quant à lui, inférieur à celui de l’an dernier par 16,1 % à 10,723,042 tonnes.

- En Russie, SovEcon anticipe pour janvier des exportations de blé russe à 3,6 millions de tonnes, ce qui représenterait une baisse par rapport à sa prévision précédente.

- Le système de surveillance météo MARS montre qu’un peu plus tôt cette année, le nord de l’Europe a été affecté par des températures froides dévastatrices. Plusieurs cultures de grain hiver auraient d’ailleurs subi des dommages. À noter qu’au cours de cette même période dans le sud de l’Europe, près de la Méditerranée, les conditions ont été particulièrement sèches.

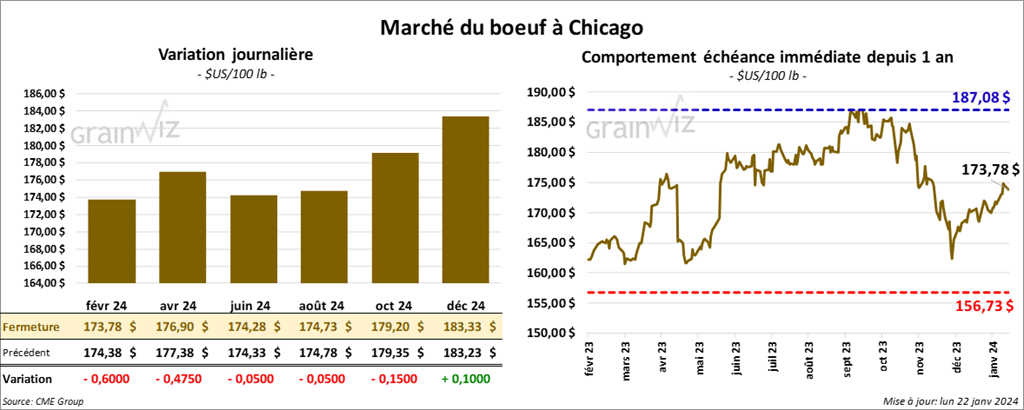

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 173,78 $ (- 60 cents). Celui avr. 24 a fermé à 176,90 $ (- 48 cents). Celui juin 24 a terminé à 174,28 (- 5 cents). Quant au veau US, le contrat janv. 24 a fini à 229,82 $ (- 28 cents). Celui mars 24 a clôturé à 231,28 $ (- 68 cents). Celui avr. 24 a fermé à 237,10 $ (- 38 cents).

- Le 19 janvier dernier, le CME Feeder Cattle Index était en hausse de 1,25 $ à 228,31 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un «spread» Ch/Se qui s’est rétréci à 12,09 $. La découpe «Choice» a gagné 3,17 $ à 298,67 $. Celle «Select» s’est accrue de 3,53 $ à 286,58 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 115,000 têtes, soit à une hausse de 3,000 têtes comparativement à la semaine précédente et à une baisse de 7,000 têtes par rapport à l’an passé.

Porc

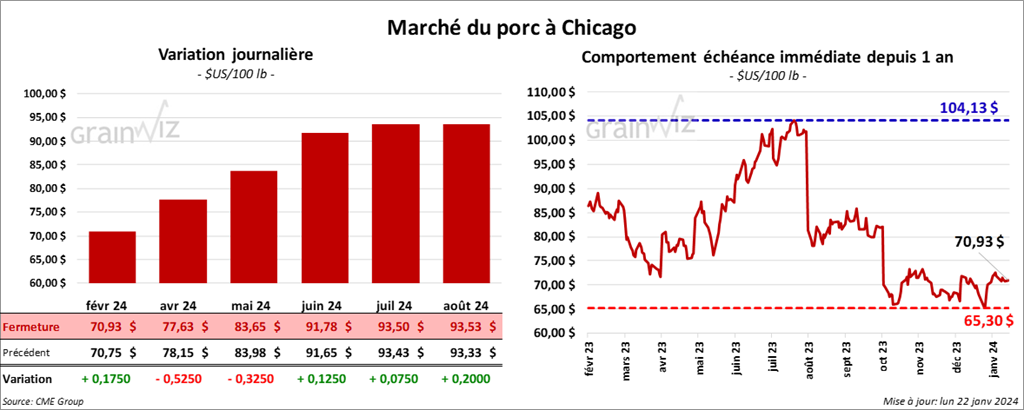

Le contrat de porc US févr. 24 a clôturé à 70,93 $ (+ 18 cents). Celui avr. 24 a fermé à 77,63 $ (- 53 cents). Celui mai 24 a terminé à 83,65 $ (- 33 cents).

- Le 18 janvier dernier, le CME Lean Hog Index était en hausse de 19 cents à 68,06 $.

- Sur la semaine passée, le CME Fresh Bacon Index a gagné 13,15 $ à 138,33 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 9 cents à 46,53 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 85 cents à 36,76 $.

- La valeur moyenne des découpes a progressé de 1,61 $ à 90,17 $. La découpe de la longe a pris 17 cents à 86,26 $. Celle de la fesse a été la seule en baisse. Elle a régressé de 32 cents à 105,32 $. La découpe de l’épaule a augmenté de 2,22 $ à 66,23 $. Celle de la côte s’est accrue de 4,27 $ à 127,79 $. La découpe du jambon a gagné 1,16 $ à 75,00 $. Enfin, celle du flanc a pris 4,10 $ à 137,43 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 492,000 têtes, ce qui représente une augmentation de 114,000 têtes par rapport à la semaine précédente et une baisse de 1,684 têtes comparativement à l’an dernier.