Météo Amérique du Sud

- Pour le Brésil et l’Argentine, les météorologues de World Weather ne prévoient pas vraiment de météo difficile au cours de la semaine ni à plus long terme. Ils précisent qu’un temps plus sec pourrait se développer dans certains secteurs du Brésil et de l’Argentine sans toutefois occasionner des problèmes majeurs. C’est que dans ces régions, des averses bénéfiques pourraient survenir par après.

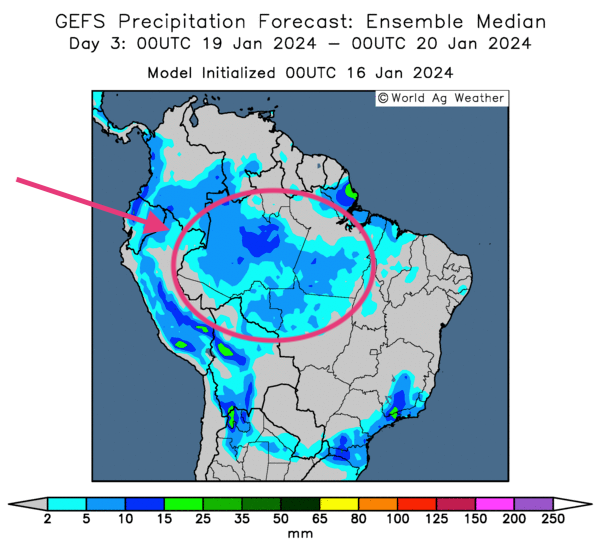

- L’analyse des cartes du Brésil, fournies par World Ag Weather et dessinée jusqu’aux 3 prochains jours, indique que les averses pourraient se concentrer dans l’ouest et certaines parties du centre du Brésil. Du côté de l’Argentine, l’analyse des cartes dessinées jusqu’aux 3 prochains jours, toujours fournies par le même organisme, montre que les précipitations pourraient se concentrer uniquement dans le nord du pays.

- Globalement, les conditions de culture semblent correctes à court et à moyen termes pour une bonne partie du Brésil et de l’Argentine. Par contre, le nombre d’averses pourrait chuter dans certaines régions du centre et de l’est du Brésil. Pour l’Argentine, les pluies à venir pourraient surtout se concentrer dans le nord du pays. Le centre pourrait demeurer ensoleillé. En fin de compte, l’alternance d’averses et d’ensoleillement, qui sera observé au Brésil et en Argentine, devrait suffire aux différentes cultures.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des possibilités de précipitations pour certains secteurs de l’ouest et du centre du pays. À noter que malgré les pluies possibles, la carte montre aussi un certain assèchement dans plusieurs régions, particulièrement dans le centre sud, le nord et l’est du Brésil.

Maïs

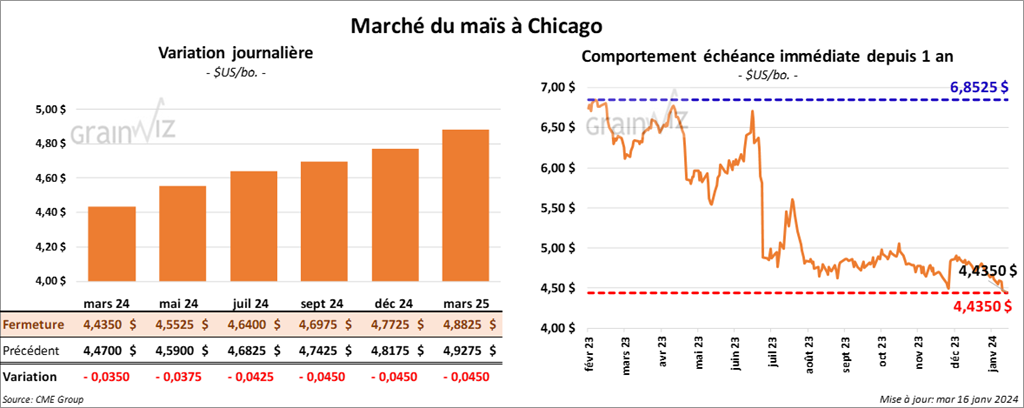

Le contrat de maïs US mars 24 a clôturé à 4,4350 $ (- 3 ½ cents). Celui mai 24 a fermé à 4,5525 $ (- 3 ¾ cents). Celui juil. 24 a terminé à 4,6400 $ (- 4 ¼ cents).

- Dans son rapport hebdomadaire, Michael Cordonnier de Soybean & Corn Advisor a abaissé son anticipation de la récolte de maïs US de 2 millions à 115 millions de tonnes. Dans le cas de l’Argentine, il a augmenté sa projection de la récolte de maïs de 3 millions à 56 millions de tonnes. Il explique que les rendements de maïs brésilien hâtif ont largement été affectés par le temps excessivement chaud et sec qui s’est produit entre octobre et novembre derniers. Pour l’Argentine, il estime que les conditions météo sont toujours très favorables aux différentes cultures.

- Au Brésil, AgRural estime la production de maïs brésilien à 114,1 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 126,700 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont prévues pour 2023/24.

- Durant la semaine du 11 janvier dernier, les inspections à l’exportation de maïs US ont été de 875,621 tonnes, soit à une baisse de 19,8 % comparativement à la semaine précédente et à une augmentation de 12,3 % par rapport à l’an passé.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 29 % à 13,918,431 tonnes.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 14 janvier dernier, 9,5 millions de tonnes de maïs ont été importées par l’UE, ce qui représenterait une baisse de 42 % comparativement à l’an dernier.

- En Argentine, en raison des bonnes conditions météo, le Rosario Grain Exchange croit que la production de maïs argentin 2023/24 pourrait être de 59 millions de tonnes.

- Au Brésil, l’Anec estime que les Brésiliens pourraient exporter 3,9 millions de tonnes de maïs au cours du mois de janvier, ce qui serait une baisse de 19 % comparativement à l’an dernier.

Soya

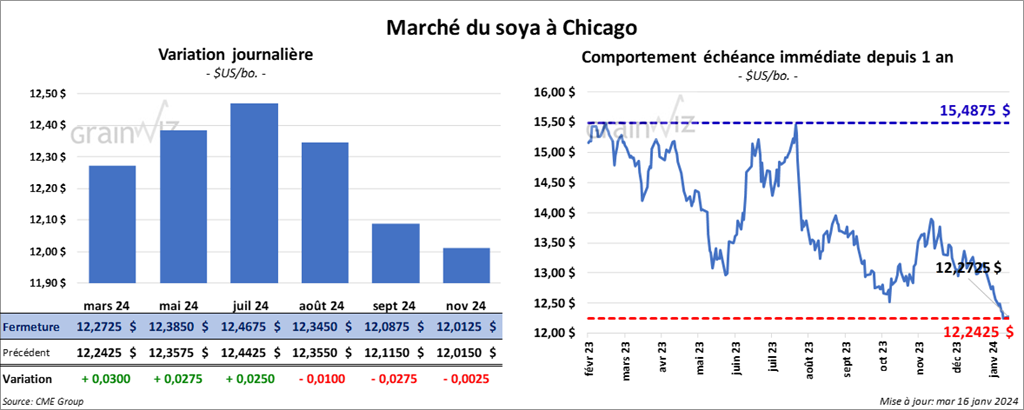

Le contrat de soya US mars 24 a clôturé à 12,2725 $ (+ 3 cents). Celui mai 24 a fermé à 12,3850 $ (+ 2 ¾ cents). Celui juil. 24 a terminé à 12,4675 $ (+ 2 ½ cents). Quant au tourteau de soya US, le contrat mars 24 a fini à 371,10 $/tonne (+ 9,00 $/tonne). Celui mai 24 a clôturé à 387,40 $/tonne (+ 6,40 $/tonne). Celui juil. 24 a fermé à 368,30 $/tonne (+ 5,30 $/tonne). Du côté de l’huile de soya US, le contrat mars 24 a terminé à 47,25 $ (- 100 points). Celui mai 24 a fini à 47,68 $ (- 96 points).

- Michael Cordonnier a abaissé sa prévision de la récolte de soya brésilien de 2 millions à 149 millions de tonnes. Il a également revu à la hausse son anticipation de la récolte de soya argentin de 2 millions à 52 millions de tonnes.

- Au Brésil, AgRural a abaissé son estimation de la récolte de soya brésilien de 9 millions à 150,1 millions de tonnes. La firme aurait effectué des ajustements à la baisse pour les États du sud-est, c’est-à-dire à partir du Mato Grosso do Sul en passant par le Paraná et le Minas Gerais.

- Les inspections à l’exportation de soya US ont été de 1,264,468 tonnes, ce qui était une hausse de 21,5 % comparativement à la semaine précédente et une réduction de 42,3 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 21,1 % à 25,576,844 tonnes.

- Le rapport mensuel du NOPA a été présenté aujourd’hui. Il s’avère que ses membres ont trituré 195,328 millions de boisseaux de soya US au cours du mois de décembre dernier. Il s’agissait en fait d’une augmentation mensuelle de 3,3 %. Aussi, le NOPA a établi les stocks d’huile de soya US à 1,360 milliard de lb.

- Au Brésil, Aprosoja a estimé la production de soya brésilien à aussi peu que 135 millions de tonnes.

- Toujours au Brésil, l’Anec anticipe des exportations de soya brésilien à 1,9 million de tonnes, soit le double comparativement à la même période l’an dernier.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 14 janvier dernier, l’UE a importé 6,3 millions de tonnes de soya, ce qui constitue une légère hausse comparativement à l’an passé.

Blé

Blé

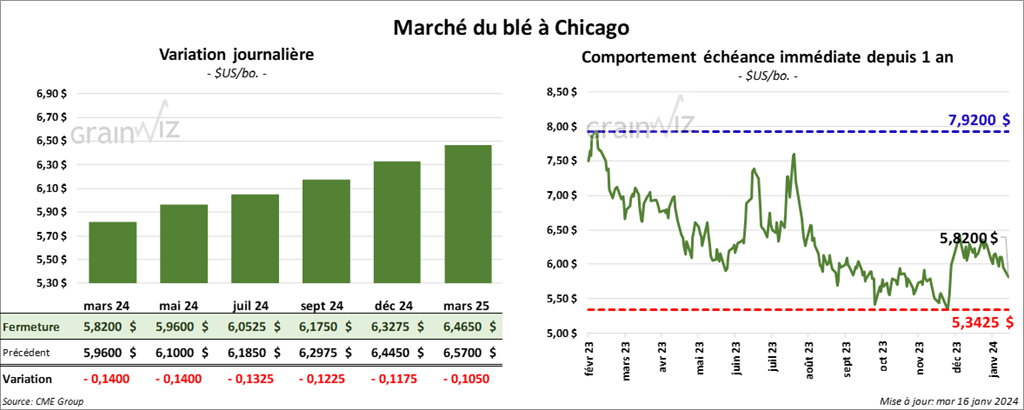

À Chicago, le contrat de blé mars 24 a clôturé à 5,8200 $ (- 14 cents). Celui mai 24 a fermé à 5,9600 $ (- 14 cents). Celui juil. 24 a terminé à 6,0525 $ (- 13 ¼ cents). À Kansas, le contrat de blé du rouge mars 24 a fini à 6,0140 $ (- 13 ¾ cents). Celui mai 24 a clôturé à 6,0540 $ (- 14 ¾ cents). Celui juil. 24 a fermé à 6,0900 $ (- 14 ¼ cents). À Minneapolis, le contrat de blé de printemps US mars 24 a terminé à 6,9075 $ (- 6 ¾ cents). Celui mai 24 a fini à 7,0050 $ (- 8 ¼ cents). Celui juil. 24 a clôturé à 7,1025 $ (- 9 ¼ cents).

- APK-Inform soutient que les températures extrêmement froides qui ont eu lieu en Ukraine dans la première moitié du mois de janvier ne devraient pas avoir d’impact sur le sort des cultures de blé d’hiver. Le couvert de neige y serait suffisant.

- Les Indiens auraient une récolte de blé record de 114 millions de tonnes. Malgré tout, le gouvernement indien estime que les inventaires de blé indien seraient à leur plus bas niveau depuis 2017 à 16,47 millions de tonnes. En temps normal, les Indiens produisent entre 100 et 110 millions de tonnes de blé par année.

- Les inspections à l’exportation de blé US ont été de 234,205 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une baisse de 28,1 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 16,5 % à 10,377,165 tonnes.

- En Russie SovEcon estime qu’en janvier, les exportations de blé russe pourraient atteindre 3,8 millions de tonnes, ce qui serait une augmentation de 2,7 % comparativement au mois précédent.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 14 janvier dernier, 16,9 millions de tonnes de blé tendre UE auraient été exportées, soit une baisse de 7 % par rapport à l’an dernier.

Bœuf

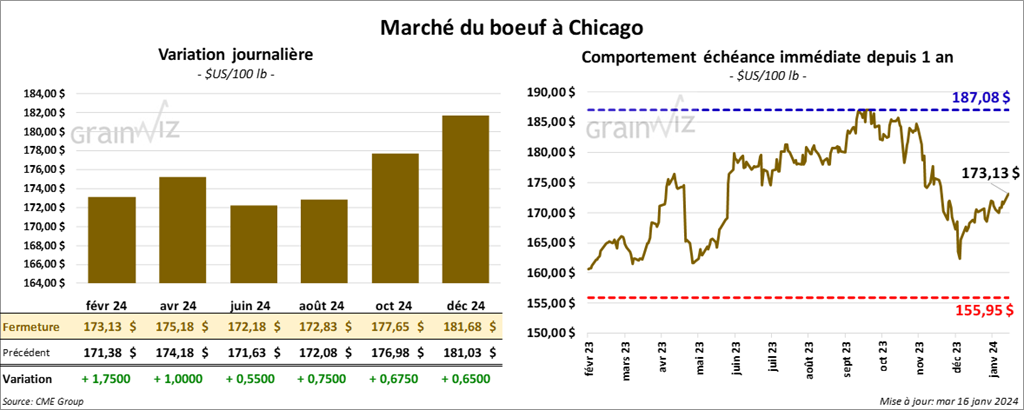

Le contrat de bœuf US févr. 24 a clôturé à 173,13 $ (+ 1,75 $). Celui avr. 24 a fermé à 175,18 $ (+ 1,00 $). Celui juin 24 a terminé à 172,18 $ (+ 55 cents). Quant au veau US, le contrat janv. 24 a fini à 227,55 $ (+ 97 cents). Celui mars 24 a clôturé à 228,82 $ (+ 1,13 $). Celui avr. 24 a fermé à 234,28 $ (+ 1,27 $).

- Le 15 janvier dernier, le CME Feeder Cattle Index était en baisse de 1,57 $ à 226,43 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 15,01 $. La découpe «Choice» a gagné 3,57 $ à 294,99 $. Celle «Select» a pris 7,42 $ à 279,98 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 114,000 têtes, soit à une augmentation de 20,000 têtes par rapport à la semaine précédente et à une baisse de 14,949 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 226,000 têtes, ce qui représente une hausse de 28,000 têtes comparativement à la semaine précédente et une baisse de 27,419 têtes par rapport à l’an passé.

Porc

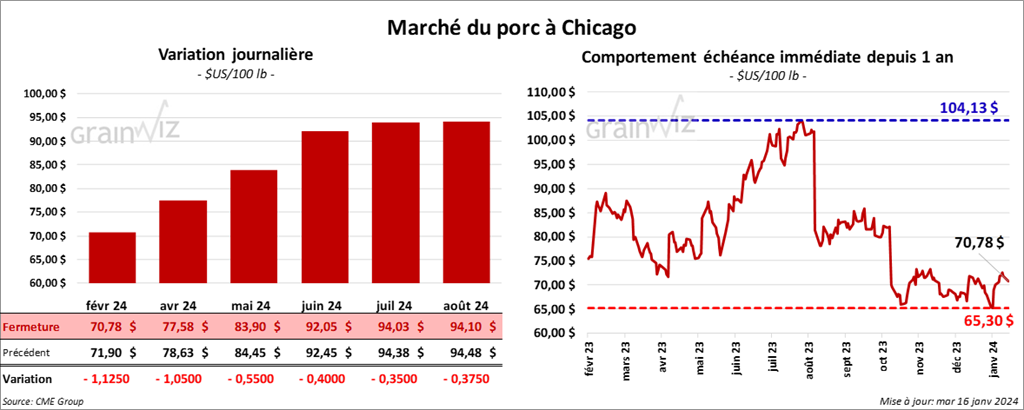

Le contrat de porc US févr. 24 a clôturé à 70,78 $ (- 1,13 $). Celui avr. 24 a fermé à 77,58 $ (- 1,05 $). Celui mai 24 a terminé à 83,90 $ (- 55 cents).

- Le 12 janvier dernier, le CME Lean Hog Index était en hausse de 7 cents à 66,55 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en progression par 13,15 $ à 138,33 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a terminé à 45,90 $.

- La valeur moyenne des découpes a augmenté de 73 cents à 87,79 $. Toutes les découpes étaient en hausse. La découpe de la longe s’est accrue de 73 cents à 84,93 $. Celle de la fesse a pris 1,26 $ à 104,76 $. La découpe de l’épaule a gagné 90 cents à 66,02 $. Celle de la côte a augmenté de 1,52 $ à 125,61 $. La découpe du jambon s’est accrue de 51 cents à 76,82 $. Enfin, celle du flanc a progressé de 1,41 $ à 124,43 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 464,000 têtes, soit à une hausse de 69,000 têtes par rapport à la semaine précédente et à une baisse de 26,062 têtes comparativement à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 842,000 têtes, ce qui est une baisse de 21,000 têtes par rapport à la semaine précédente et une réduction de 68,694 têtes comparativement à l’an dernier.