Météo Amérique du Sud

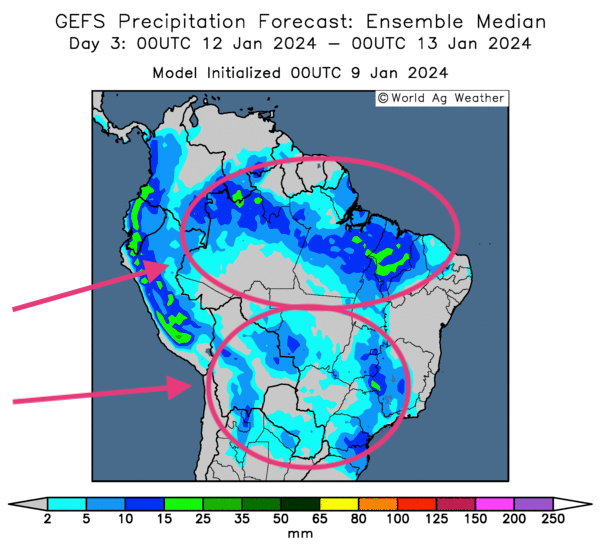

- L’analyse des cartes du Brésil, fournies par World Ag Weather, indique que des averses pourraient avoir lieu à court et à moyen terme à l’ensemble du territoire, y compris dans les régions du sud. Ailleurs, En Argentine, pour la même période. les conditions météo pourraient demeurer favorables avec un mélange bénéfique de pluie et d’ensoleillement.

Globalement, le temps s’améliore partout au Brésil. En Argentine, les conditions de culture restent optimales.

Ci-dessous, une carte du Brésil fournie par World Ag Weather, dessinée pour les 3 prochains jours, montre surtout des possibilités d’averses et d'éclaircies pour une bonne partie du Brésil.

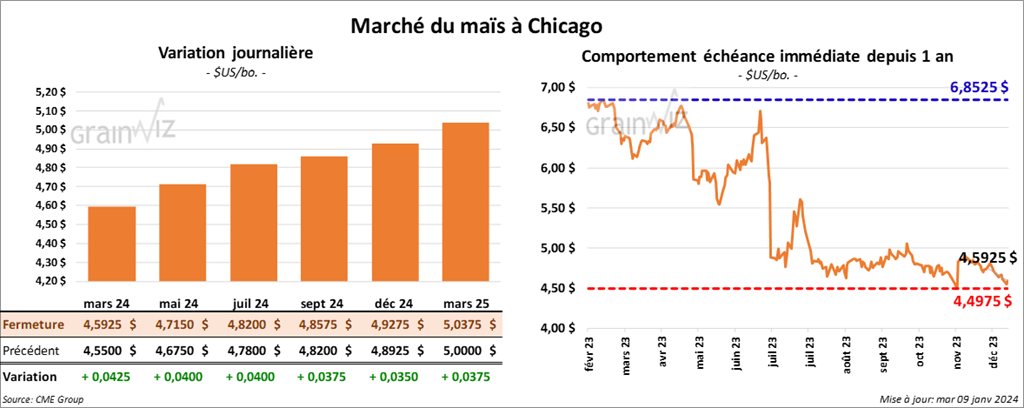

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,5925 $ (+ 4 ¼ cents). Celui mai 24 a fermé à 4,7150 $ (+ 4 cents). Celui juil. 24 a terminé à 4,8200 $ (+ 4 cents).

- Au Brésil, l’Anec prévoit pour le mois de janvier des exportations de maïs brésilien à 3,7 millions de tonnes, ce qui représenterait une baisse annuelle de 23,3 %.

- La Commission européenne mentionne que depuis le début de 2023/24 jusqu’à dimanche dernier, les importations UE de maïs ont chuté de 43 % par rapport à l’an dernier à 9 millions de tonnes.

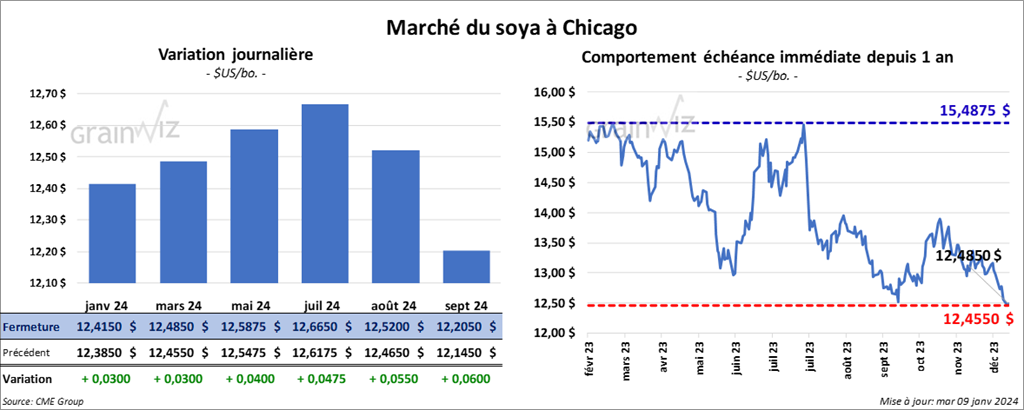

Soya

Le contrat de soya US janv. 24 a clôturé à 12,4150 $ (+ 3 cents). Celui mars 24 a fermé à 12,4850 $ (+ 3 cents). Celui mai 24 a terminé à 12,5875 $ (+ 4 cents). Quant au tourteau de soya US, le contrat janv. 24 a fini à 366,00 $/tonne (- 2,10 $/tonne). Celui mars 24 a clôturé à 367,60 $/tonne. (- 90 cents/tonne). Celui mai 24 a fermé à 368,20 $/tonne (- 90 cents/tonne). Du côté de l’huile de soya US, le contrat janv. 24 a terminé à 48,12 $ (+ 68 points). Celui mai 24 a fini à 48,81 $ (+ 63 points).

- Au Brésil, la firme de consultants COGO a abaissé son estimation de la récolte de soya brésilien de 160 millions à 155,24 millions de tonnes.

- L’Anec croit que ce mois-ci, le Brésil va exporter 1,3 million de tonnes de soya, soit une augmentation annuelle de 38,2 %.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 7 janvier dernier, l’UE a importé 6,0 millions de tonnes de soya, ce qui correspondait à une hausse annuelle de 1 %.

Blé

Blé

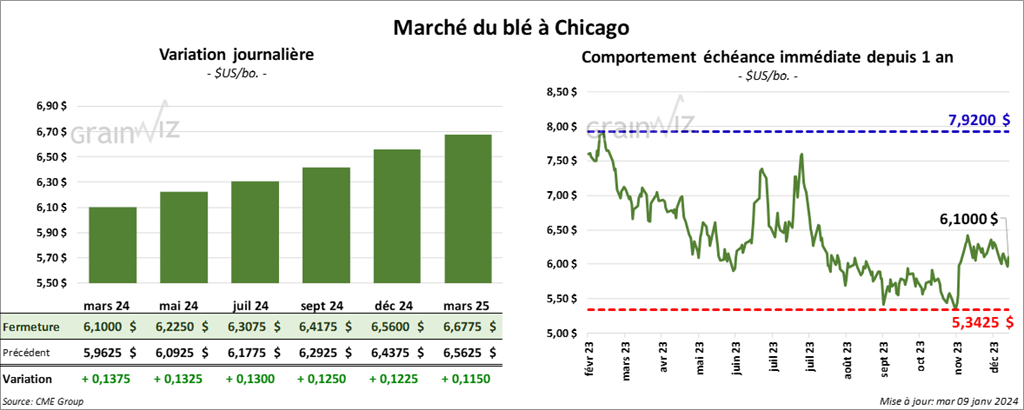

À Chicago, le contrat de blé mars 24 a clôturé à 6,1000 $ (+ 13 ¾ cents). Celui mai 24 a fermé à 6,2250 $ (+ 13 ¼ cents). Celui juil. 24 a terminé à 6,3075 $ (+ 13 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2700 $ (+ 11 ¾ cents). Celui mai 24 a clôturé à 6,3060 $ (+ 12 cents). Celui juil. 24 a fermé à 6,3420 $ (+ 11 ½ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,0550 $ (+ 3 cents). Celui mai 24 a fini à 7,1475 $ (+ 3 cents). Celui juil. 24 a clôturé à 7,2375 $ (+ 2 ½ cents).

- Une agence de météo œuvrant en Australie avance que le sud et l’est de l’Australie ont reçu plus de précipitations que la normale au cours du mois de décembre dernier. Par contre, elle a également noté qu’une bonne partie de l’ouest est demeurée aride. Le développement ou plutôt l'évolution du phénomène météorologique El Nino serait largement en cause.

- Le ministère russe de l’Agriculture estime que, depuis le début de l'année commerciale 2023/24 jusqu'à récemment, la Russie a exporté 23,7 millions de tonnes de blé. Les autorités russes croient aussi que le quota à l’exportation fixé à 24 millions de tonnes pourrait être atteint le mois prochain.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 7 janvier dernier, l’UE a exporté 15,8 millions de tonnes de blé tendre, soit une baisse annuelle de 11 %.

Bœuf

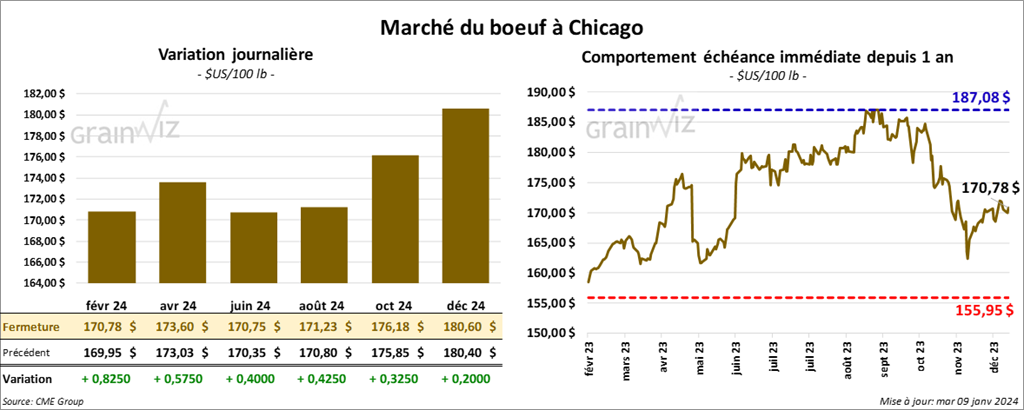

Le contrat de bœuf US févr. 24 a clôturé à 170,78 $ (+ 83 cents). Celui avr. 24 a fermé à 173,60 $ (+ 58 cents). Celui juin 24 a terminé à 170,75 $ (+ 40 cents). Quant au veau US bœuf US, le contrat janv. 24 a fini à 223,78 $ (- 10 cents). Celui mars 24 a clôturé à 224,88 $ (- 20 cents). Celui avr. 24 a fermé à 230,35 $ (+ 25 cents).

- Le 8 janvier dernier, le CME Lean Hog Index était en baisse de 1,33 $ à 227,69 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 17,33 $. La découpe «Choice» a augmenté de 1,33 $ à 280,16 $. Celle «Select» a gagné 3,47 $ à 262,83 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 94,000 têtes, soit à une réduction de 32,000 têtes par rapport à la semaine précédente et à une baisse de 34,000 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 198,000 têtes, ce qui représente une hausse de 106,000 têtes comparativement à la semaine précédente et une baisse de 57,000 têtes par rapport à l’an passé.

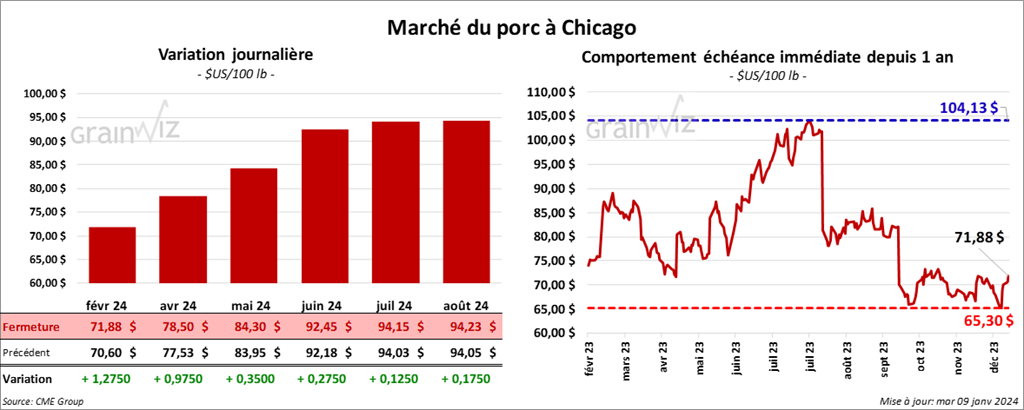

Porc

Le contrat de porc US févr. 24 a clôturé à 71,88 $ (+ 1,28 $). Celui avr. 24 a fermé à 78,50 $ (+ 98 cents). Celui mai 24 a terminé à 84,30 $ (+ 35 cents).

- Le 5 janvier dernier, le CME Lean Hog Index était en baisse de 11 cents à 65,74 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 41 cents à 45,31 $. Quant à celui pour le vivant, il a reculé de 2,08 $ à 33,93 $.

- La valeur moyenne des découpes a baissé de 49 cents à 84,53 $. La découpe de la longe a perdu 1,14 $ à 81,98 $. Celle de la fesse a chuté de 2,00 $ à 101,12 $. La découpe de l’épaule a régressé de 3,25 $ à 66,61 $. Celle de la côte a augmenté de 41 cents à 121,13 $. La découpe du jambon a reculé de 1,71 $ à 78,40 $. Enfin celle du flanc a pris 5,17 $ à 109,54 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 395,000 têtes, soit à une baisse de 97,000 têtes comparativement à la semaine précédente et à un recul de 68,000 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 863,000 têtes, ce qui correspond à une augmentation de 371,000 têtes comparativement à la semaine précédente et à une baisse de 89,000 têtes par rapport à l’an passé.