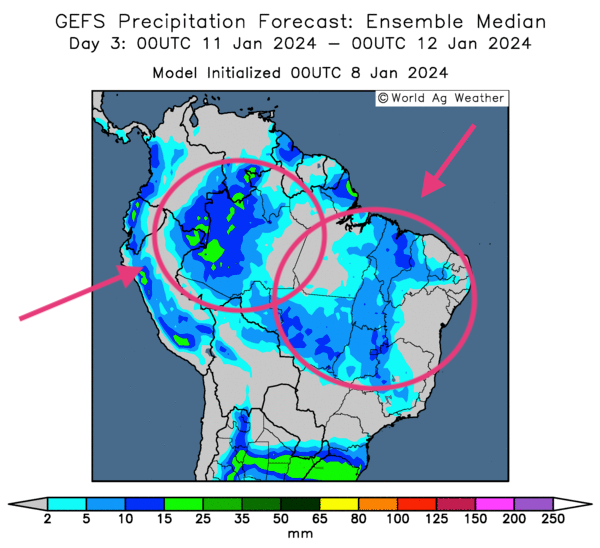

Météo Amérique du Sud

- Pour la semaine, des météorologues anticipent toujours des précipitations bénéfiques pour la plupart des secteurs du centre du Brésil. À plus long terme, toutefois, peut-être au cours de la semaine prochaine, ils croient que dans cette région, les conditions pourraient redevenir plus sèches.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment des possibilités d’averses pour l’ouest, le centre et le nord du Brésil. À noter que le sud du Brésil pourrait être épargné par les précipitations. Par ailleurs, l’analyse des autres cartes, toujours fournies par le même organisme, montre que des averses pourraient avoir lieu à court et à moyen terme dans la plupart des régions du Brésil, à l’exception peut-être du sud où le temps pourrait demeurer ensoleillé.

- Pour l’Argentine, l’analyse des cartes de World Ag Weather révèle que les conditions pourraient être optimales à court et à moyen terme pour plusieurs régions du nord et du centre du pays, surtout aux alentours de la province de La Pampa, un secteur du centre de l'Argentine où il y aura probablement une alternance bénéfique de pluie et d’ensoleillement.

- Globalement, les conditions à court et à moyen terme pourraient être favorables au Brésil. Mais le temps plus sec pourrait revenir la semaine prochaine dans plusieurs secteurs du centre et du nord du Brésil. Reste à savoir si l’humidité des sols pourra se contenir sans trop s’évaporer. Ailleurs, en Argentine, les conditions de culture restent favorables, même à plus long terme, la semaine prochaine.

Météo US

- Pour la présente semaine, les météorologues du NOAA prévoient des averses de neige dans le centre du Midwest US, plus particulièrement entre l’Iowa et l’Illinois. Ils mentionnent aussi qu’au cours de la même période, il pourrait y avoir une chute des températures observable dans les Plaines US et une bonne partie du Midwest.

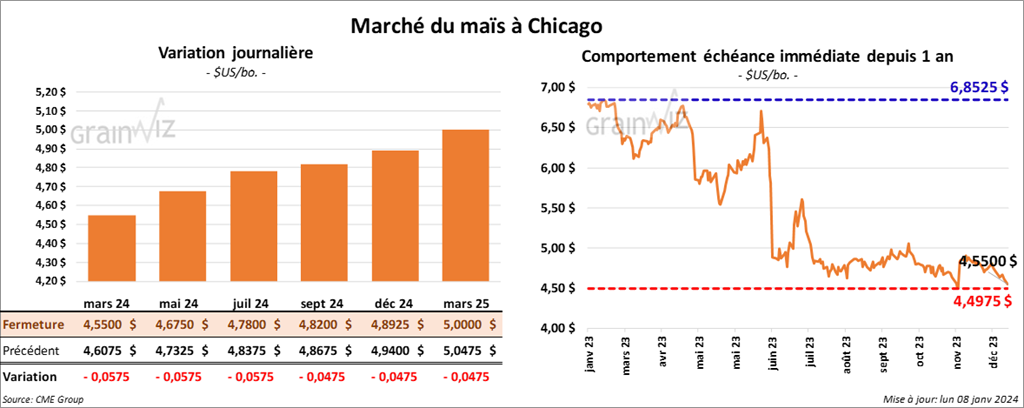

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,5500 $ (- 5 ¾ cents). Celui mai 24 a fermé à 4,6750 $ (- 5 ¾ cents). Celui juil. 24 a terminé à 4,7800 $ (- 5 ¾ cents).

- Durant la semaine du 4 janvier dernier, les inspections à l’exportation de maïs US ont été de 856,597 tonnes, soit à une augmentation de 50,3 % comparativement à la semaine précédente et à une hausse notable par rapport à l’an passé.

Le cumulatif annuel des inspections à l’exportation de 12,807,045 tonnes était supérieur à celui de l’an dernier par 28 %.

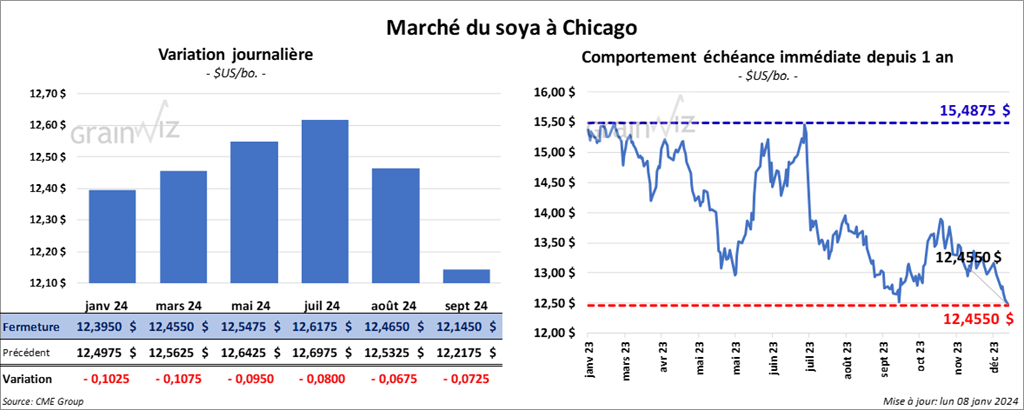

Soya

Le contrat de soya US janv. 24 a clôturé à 12,3950 $ (- 10 ¼ cents). Celui mars 24 a fermé à 12,4550 $ (- 10 ¾ cents). Celui mai 24 a terminé à 12,5475 $ (- 9 ½ cents). Quant au tourteau de soya US, le contrat janv. 24 a fini à 368,10 $/tonne (- 50 cents/tonne). Celui mars 24 a clôturé à 368,50 $/tonne (- 90 cents/tonne). Celui mai 24 a fermé à 369,10 $/tonne (- 1,60 $/tonne). Du côté de l’huile de soya US, le contrat janv. 24 a terminé à 47,44 $ (+ 27 points). Celui mars 24 a fini à 47,81 $ (+ 18 points).

- Les inspections à l’exportation de soya US ont été de 674,749 tonnes, ce qui était une baisse de 51,8 % comparativement à la semaine précédente et une réduction de 53,8 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 20,8 % à 23,945,566 tonnes.

- Au Brésil, les activités de récolte de soya sont à leur début. AgRural mentionne d'ailleurs que jeudi dernier, elle était terminée à 0,6 %.

Blé

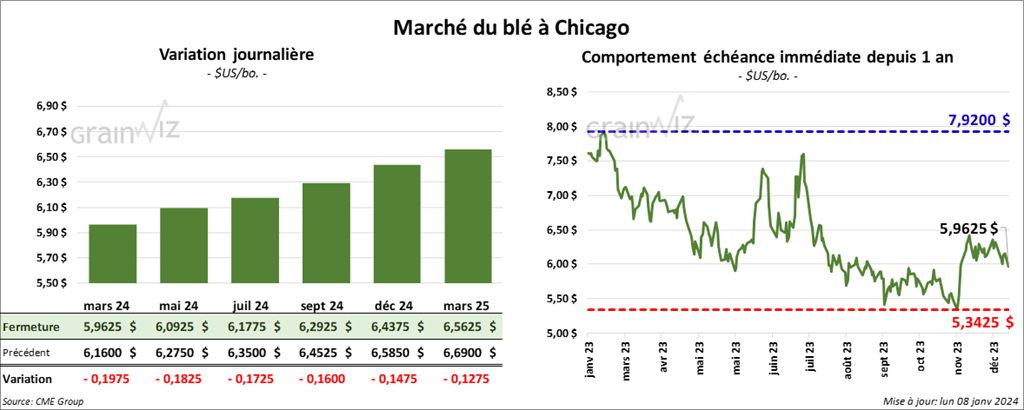

À Chicago, le contrat de blé US mars 24 a clôturé à 5,9625 $ (- 19 ¾ cents). Celui mai 24 a fermé à 6,0925 $ (- 18 ¼ cents). Celui juil. 24 a terminé à 6,1775 $ (- 17 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,1520 $ (- 12 ¾ cents). Celui mai 24 a clôturé à 6,1860 $ (- 13 cents). Celui juil. 24 a fermé à 6,2260 $ (- 12 ½ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,0250 $ (- 9 ½ cents). Celui mai 24 a fini à 7,1175 $ (- 8 ½ cents). Celui juil. 24 a clôturé à 7,2125 $ (- 7 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 491,074 tonnes, soit à une hausse de 77,6 % comparativement à la semaine précédente et à une augmentation notable par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 16,3 % comparativement à l’an passé.

- Le 3 janvier dernier, les autorités chinoises auraient vendu sur le marché domestique 550,000 tonnes de blé issues des réserves gouvernementales chinoises.

- Jusqu’à présent en 2023/24, les autorités ukrainiennes estiment que les exportations de grain ukrainien ont baissé de 18 % comparativement à l’année commerciale précédente.

Bœuf

Bœuf

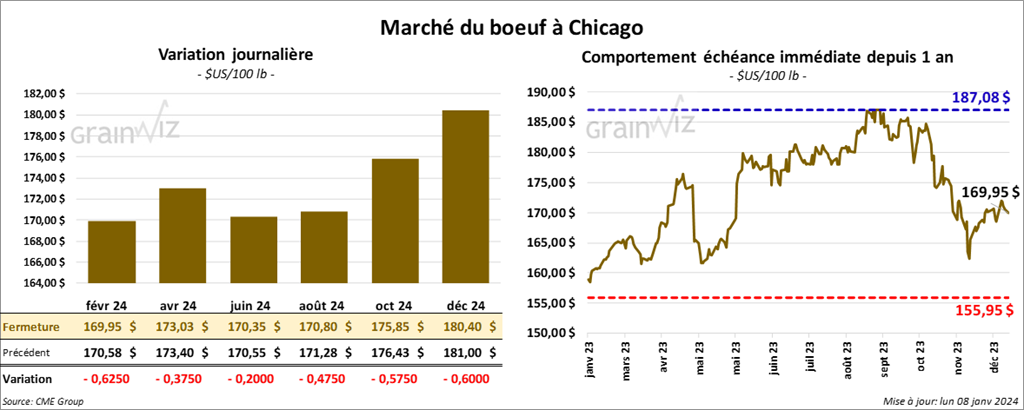

Le contrat de bœuf US févr. 24 a clôturé à 169,25 $ (- 3 cents). Celui avr. 24 a fermé à 173,03 $ (- 38 cents). Celui juin 24 a terminé à 170,35 $ (- 20 cents). Quant au veau US, le contrat janv. 24 a fini à 223,88 $ (+ 75 cents). Celui mars 24 a clôturé à 225,07 $ (+ 93 cents). Celui avr. 24 a fermé à 230,10 $ (+ 33 cents).

- Le 5 janvier dernier, le CME Feeder Cattle Index était en hausse de 93 cents à 229,02 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 19,47 $. La découpe «Choice» a augmenté de 1,67 $ à 278,83 $. Celle «Select» a baissé de 17 cents à 259,36 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 115,000 têtes, soit à une augmentation de 115,000 têtes comparativement à la semaine précédente et à une baisse de 12,000 têtes par rapport à l’an passé.

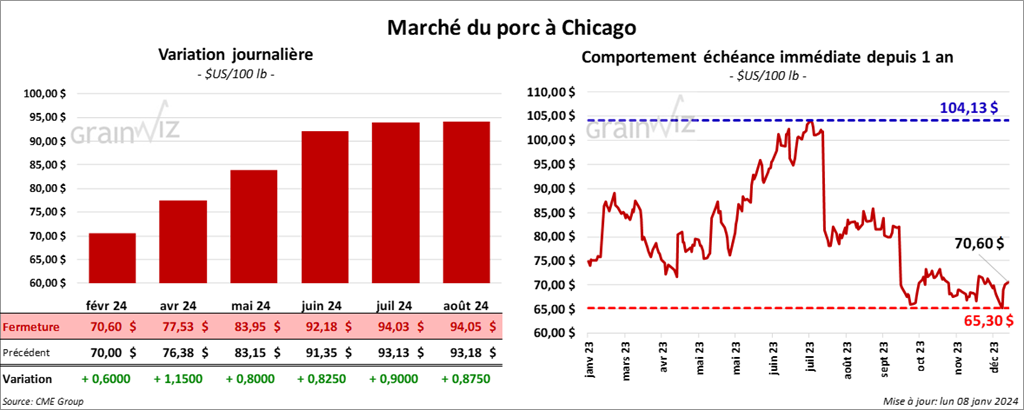

Porc

Le contrat de porc US févr. 24 a clôturé à 70,50 $ (+ 60 cents). Celui avr. 24 a fermé à 77,53 $ (+ 1,15 $). Celui mai 24 a terminé à 83,95 $ (+ 80 cents).

- Le 4 janvier dernier, le CME Lean Hog Index était en baisse de 1 cent à 65,85 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a reculé de 1,61 $ à 115,50 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 34 cents à 44,90 $. Quant à celui pour le vivant, il s’affichait à 36,01 $.

- La valeur moyenne des découpes a augmenté de 82 cents à 85,02 $. La découpe de la longe a pris 2,02 $ à 83,12 $. Celle de la fesse a gagné 1,44 $ à 103,12 $. La découpe de l’épaule a perdu 1,09 $ à 69,86 $. Celle de la côte s’est accrue de 1,11 $ à 120,72 $. La découpe du jambon a reculé de 84 cents à 80,11 $. Enfin, celle du flanc a progressé de 3,12 $ à 104,37 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 489,000 têtes, ce qui représente une augmentation de 489,000 têtes comparativement à la semaine précédente. Le résultat est le même que celui de l’an dernier.