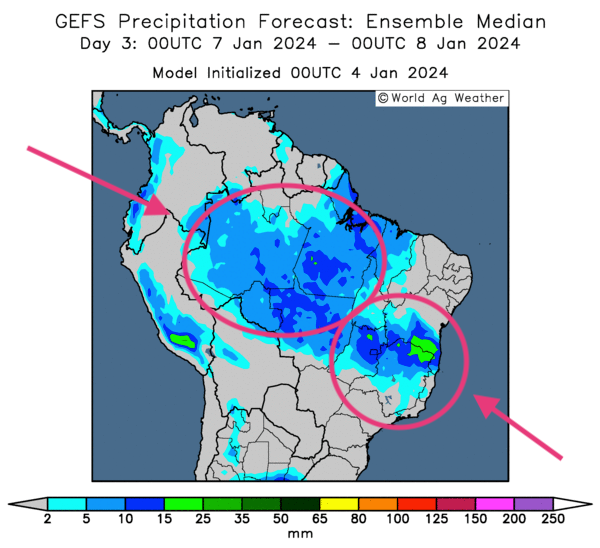

Météo Amérique du Sud

- À court et à moyen terme, les météorologues anticipent toujours des averses bénéfiques pour le nord et le centre du Brésil. À plus long terme, dans 2 semaines toutefois, le temps pourrait redevenir plus sec dans de nombreuses régions du nord et du centre du Brésil.

- Plus au sud, en Argentine, différentes firmes de météo avancent que les conditions de culture pourraient être optimales encore un certain temps, avec une alternance favorable de pluies et d’ensoleillement.

- Globalement, les conditions de culture pourraient s’améliorer constamment à court et à moyen terme dans le nord et du centre du Brésil, des secteurs qui ont largement été affectés par la sécheresse des dernières semaines. Cependant, le temps sec pourrait revenir à plus long terme pour affliger ces régions, peut-être à partir du milieu, ou vers la fin janvier. Les conditions en Argentine pourraient quant à elles demeurer favorables aux différentes cultures, du moins, encore un moment.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des averses possibles dans l’ouest, le nord, le centre et une partie de l’est du Brésil. Le sud pourrait être épargné par les précipitations.

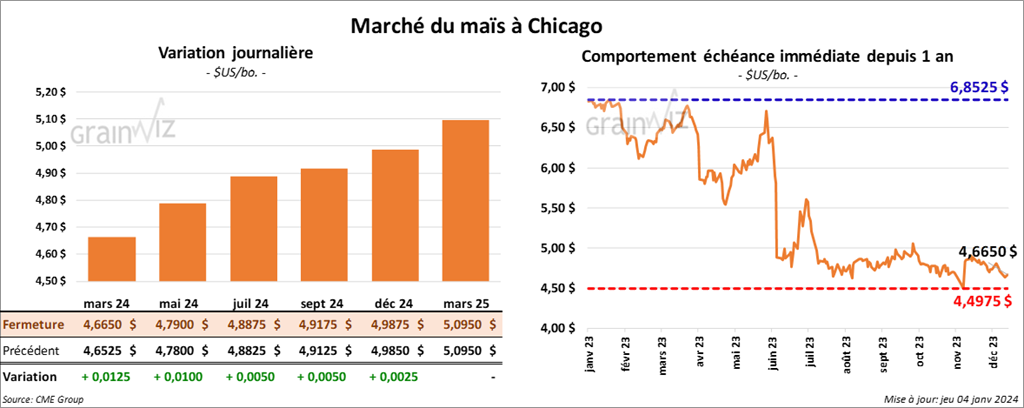

Maïs

Le contrat de maïs mars 24 a clôturé à 4,6650 $ (+ 1 ¼ cent). Celui mai 24 a fermé à 4,7900 $ (+ 1 cent). Celui juil. 24 a terminé à 4,8875 $ (+ 5 cents).

- Durant la semaine du 29 décembre dernier, la production moyenne d’éthanol US a été de 1,049 million de barils par jour., soit à une baisse de 5,2 % comparativement à la semaine précédente et à une hausse de 24,3 % par rapport à l’an passé.

Quant aux inventaires d’éthanol US, ils ont été établis à 23,579 millions de barils, ce qui représentait une augmentation de 0,3 % comparativement à la semaine précédente, mais une baisse de 3,5 % par rapport à l’an dernier.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 500,000 et 1,3 million de tonnes.

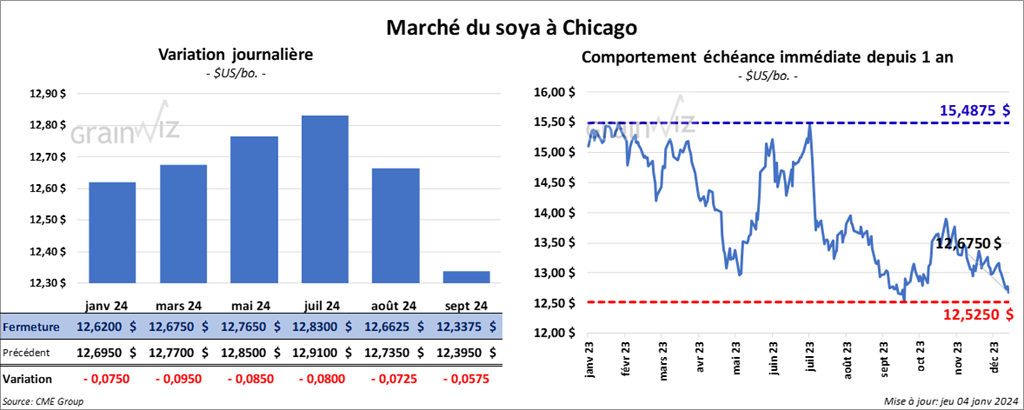

Soya

Le contrat de soya US janv. 24 a clôturé à 12,6200 $ (- 7 ½ cents). Celui mars 24 a fermé à 12,6750 $ (- 9 ½ cents). Celui mai 24 a terminé à 12,7650 $ (- 8 ½ cents). Dans le cas du tourteau de soya US, le contrat janv. 24 a fini à 381,20 $/tonne (+ 20 cents/tonne). Celui mars 24 a clôturé à 376,20 $/tonne (- 4,20 $/tonne). Celui mai 24 a fermé à 376,40 $/tonne (- 2,90 $/tonne). Quant à l’huile de soya US, le contrat janv. 24 a terminé à 47,88 $ (- 22 points). Celui mars 24 a fini à 48,16 $ (- 44 points).

- L’usine de Bunge à Decatur en Indiana a ralenti ses activités en raison d’un bris dans les pipelines d’approvisionnement de gaz naturel. Le rythme normal devrait reprendre le plus rapidement possible.

- Aux États-Unis, l’EIA mentionne qu’en octobre dernier, la production de biodiésel a augmenté de 3 % par rapport à la même période l’année précédente.

- Pour demain, les analystes projettent les ventes à l’exportation de soya US entre 500,000 et 1,4 million de tonnes. Quant au tourteau de soya US, les attentes sont entre 50,000 et 450,000 tonnes. Du côté de l’huile de soya US, les prévisions sont entre 0 et 20,000 tonnes.

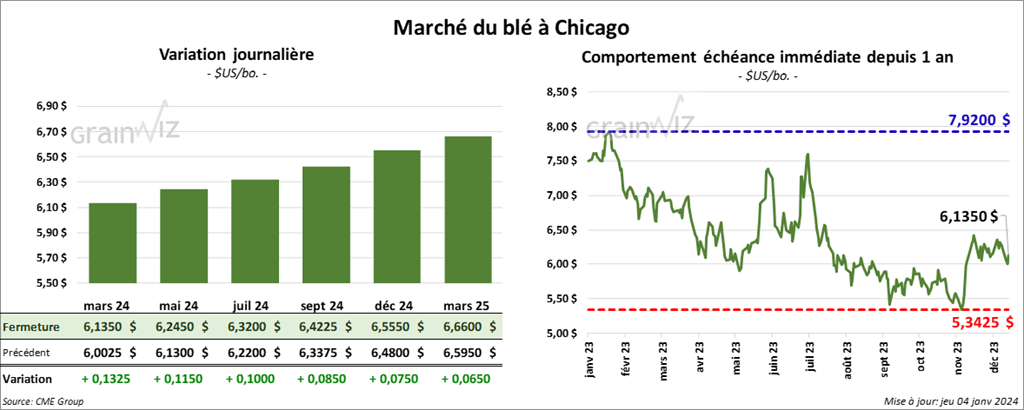

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 6,1350 $ (+ 13 ¼ cents). Celui mai 24 a fermé à 6,2450 $ (+ 11 ½ cents). Celui juil. 24 a terminé à 6,3200 $ (+ 10 cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2560 $ (+ 4 ¼ cent). Celui mai 24 a clôturé à 6,2900 $ (+ 4 ½ cents). Celui juil. 24 a fermé à 6,3200 $ (+ 3 ½ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,1125 $ (+ 2 ¾ cents). Celui mai 24 a fini à 7,2000 $ (+ 1 ¼ cent). Celui juil. 24 a clôturé à 7,2900 $ (+ 1 ¾ cent).

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 150,000 et 500,000 tonnes.

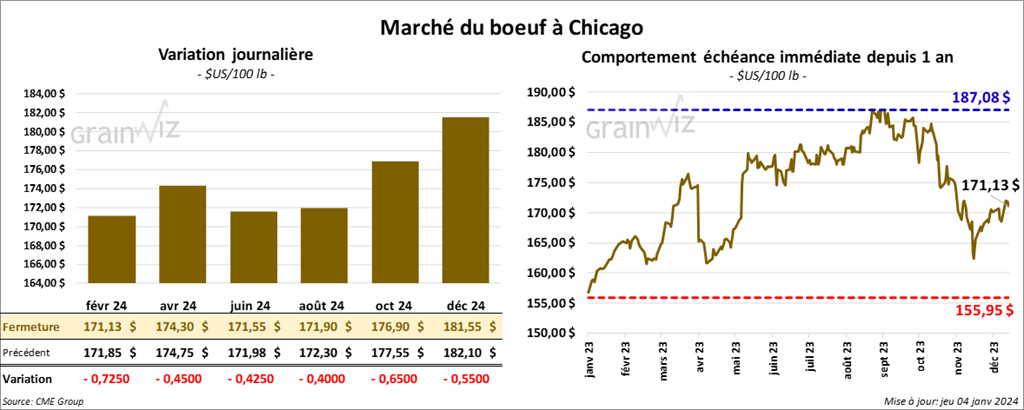

Bœuf

Bœuf

Le contrat de bœuf US févr. 24 a clôturé à 171,13 $ (- 73 cents). Celui avr. 24 a fermé à 174,50 $ (- 45 cents). Celui juin 24 a terminé à 171,55 $ (- 43 cents). Quant au veau US, le contrat janv. 24 a fini à 224,68 $ (- 1,40 $). Celui mars 24 a clôturé à 225,65 $ (- 1,38 $). Celui avr. 24 a fermé à 231,28 $ (- 1,27 $).

- Le 3 janvier dernier, le CME Feeder Cattle Index était en hausse de 3,60 $ à 228,65 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,928 têtes offertes à ses encans. Les prix de réserve étaient de 174 $/tête. Les offres les plus élevées variaient entre 170 et 173/tête.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 17,08 $. La découpe «Choice» a chuté de 2,13 $ à 275,90 $. Celle «Select» a baissé de 3 cents à 258,82 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 126,000 têtes, soit à une hausse de 1,000 têtes comparativement à la semaine précédente et à une baisse de 2,000 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 380,000 têtes, ce qui représente une augmentation de 30,000 têtes par rapport à la semaine précédente et une réduction de 6,000 têtes comparativement à l’an dernier.

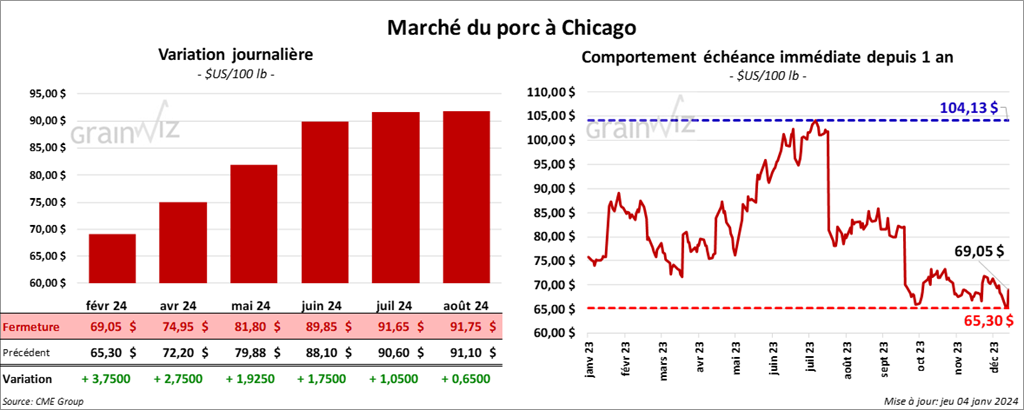

Porc

Porc

Le contrat de porc US févr. 24 a clôturé à 69,05 $ (+ 3,75 $). Celui avr. 24 a fermé à 74,95 $ (+ 2,75 $). Celui mai 24 a terminé à 81,80 $ (+ 1,93 $).

- Le 2 janvier dernier, le CME Lean Hog Index était en hausse de 14 cents à 65,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 43 cents à 45,31 $. Quant à celui pour le vivant, il s’affichait à 34,06 $.

- La valeur moyenne des découpes a gagné 1,72 $ à 84,50 $. La découpe de la longe a progressé de 37 cents à 80,43 $. Celle de la fesse s’est accrue de 25 cents à 102,80 $. La découpe de l’épaule a pris 5,18 $ à 77,38 $. Celle de la côte a augmenté de 4,25 $ à 119,30 $. La découpe du jambon a été la seule en baisse. Elle a reculé de 1,60 $ à 77,20 $. Enfin, celle du flanc a progressé de 7,54 $ à 104,85 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 5,000 têtes par rapport à l’an passé.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,452 million de têtes, ce qui représente une hausse de 23,000 têtes comparativement à la semaine précédente et une baisse de 21,000 têtes par rapport à l’an dernier.

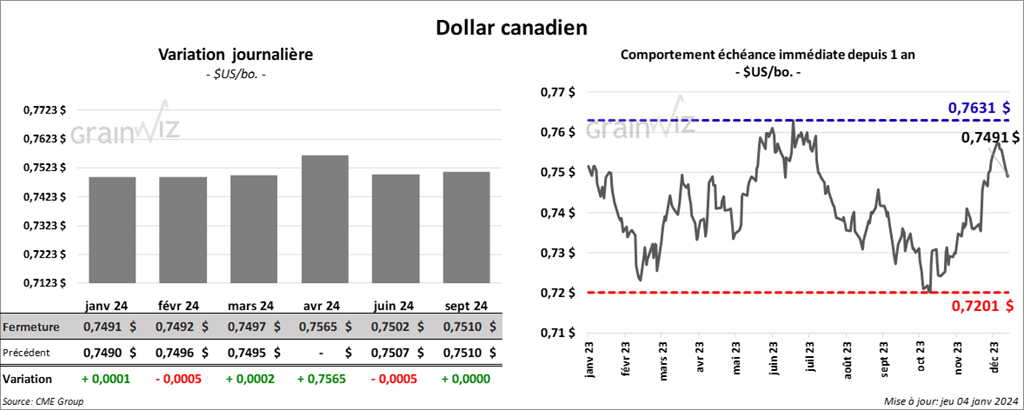

Dollar canadien

Dollar canadien