Météo Amérique du Sud

- Le NOAA avance que le centre et certaines parties du nord du Brésil sont toujours affectés par un temps trop sec et des températures excessivement élevées. Il croit que cette météo pourrait persister à court et à moyen terme. Dans le sud du Brésil, par contre, avec les périodes d’ensoleillement qui persistent après les pluies diluviennes, qui se sont terminées en novembre, les conditions paraissent plus propices aux cultures. Le NOAA anticipe tout de même qu’à l’ensemble du Brésil, les températures plus élevées par endroit pourraient décliner graduellement au cours des prochains jours.

- Globalement, les conditions de culture sont toujours difficiles dans la plupart des régions du centre et du nord du Brésil. Malgré les averses sporadiques, qui ont eu lieu récemment, le temps sec garde l’humidité du sol déficiente dans plusieurs régions. Et il n'est pas certain que la situation puisse changer rapidement, du moins à court terme.

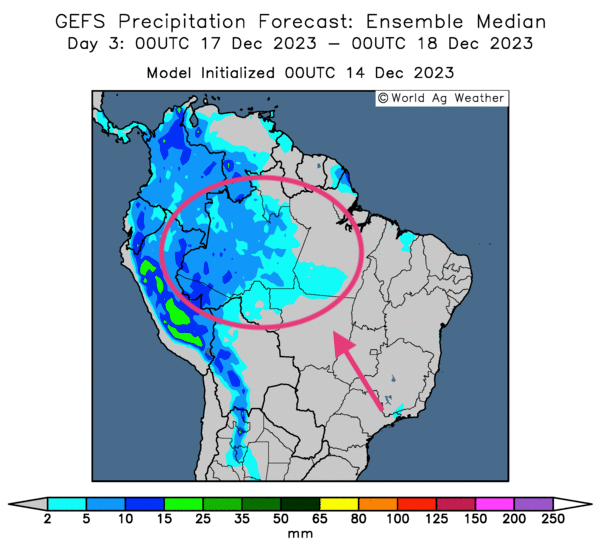

- Cette carte du Brésil, fournie par World Ag Weatheret et dessinée pour les 3 prochains jours, montre toujours une concentration des averses possibles dans l’ouest du Brésil. Dans le nord, le centre et le sud les conditions resteront probablement sèches.

Maïs

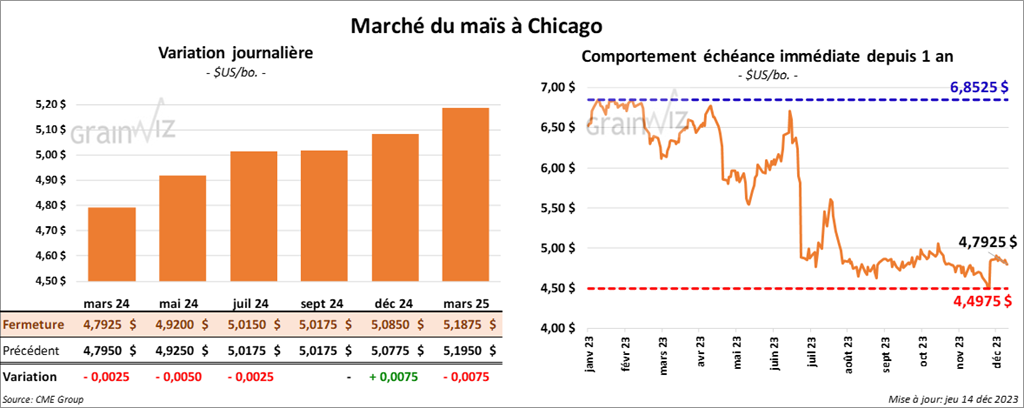

Le contrat de maïs US, mars 24 a clôturé à 4,7925 $ (- ¼ cent). Celui mai 24 a fermé à 4,9200 $ (- ½ cent). Celui juil. 24 a terminé à 5,0150 $ (- ¼ cent).

- Au cours de la semaine du 7 décembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,418,600 tonnes, soit à une augmentation de 10 % comparativement à la semaine précédente et à une baisse de 12 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Les analystes anticipaient des ventes à l’exportation de maïs US entre 800,000 et 1,6 million de tonnes.

- Le gouvernement argentin a annoncé qu’il allait mettre en place de nouveaux taux à l’exportation de denrées agricoles afin de stimuler les échanges avec les autres pays. Il espère ainsi créer un flux de dollars US sur le marché domestique.

Soya

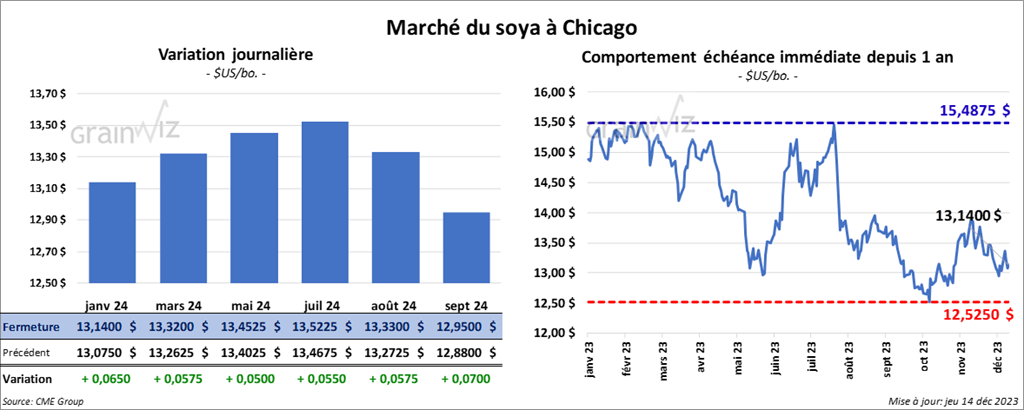

Le contrat de soya US janv. 24 a clôturé à 13,1400 $ (+ 6 ½ cents). Celui mars 24 a fermé à 13,32 $ (+ 5 ¾ cents). Celui mai 24 a terminé à 13,4525 $ (- 5 cents). Quant au tourteau de soya US, le contrat janv. 24 a fini à 403,70 $/tonne (+ 1,50 $/tonne). Celui mars 24 a clôturé à 395,80 $/tonne (+ 2,20 $/tonne). Celui mai 24 a fermé à 394,20 $/tonne (+ 1,60 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 49,28 $ (- 54 points). Celui janv. 24 a fini à 49,51 $ (- 32 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 1,084,000 tonnes, ce qui était une baisse de 23 % comparativement à la semaine précédente et une réduction de 46 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Allemagne ont été les principales acheteuses.

Les attentes des analystes concernant les ventes à l’exportation de soya US étaient entre 900,000 et 1,8 million de tonnes pour 2023/24 et entre 0 et 50,000 tonnes pour 2024/25.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2023/24 ont été de 325,800 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de tourteau de soya US ont été de 500 tonnes. Le Canada a été l’acheteur.

Les prévisions des analystes pour les ventes à l’exportation de tourteau de soya US étaient entre 100,000 et 600,000 tonnes.

- Les ventes à l’exportation d’huile de soya US 2023/24 ont été de 300 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction de 63 % par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur.

Les anticipations des analystes pour les ventes à l’exportation d’huile de soya US étaient entre -5,000 et 10,000 tonnes.

- Au Brésil, les autorités du Mato Grosso ont prolongé l’autorisation de semis de soya jusqu’au 15 janvier prochain. Elle fait suite aux retards des ensemencements causés par le temps chaud et trop sec des dernières semaines.

- Selon un cadre d’une compagnie de grain, de nombreux agriculteurs brésiliens devront ressemer dans un contexte où les vendeurs de semence sont déjà à court de stocks avec les principaux cultivars.

- Le Buenos Aires Grain Exchange rapporte que des pluies abondantes et bénéfiques ont eu lieu récemment dans le nord de l’Argentine. Par ailleurs, à court et à moyen terme, des météorologues s’attendent aussi à des baisses de température sous la normale saisonnière qui pourraient affecter certaines portions de l’Argentine.

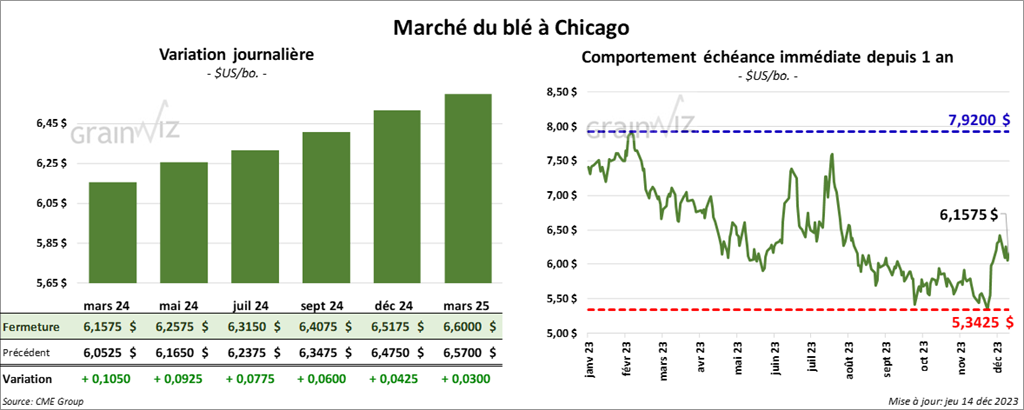

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 6,1575 $ (+ 10 ½ cents). Celui mai 24 a fermé à 6,2575 $ (+ 9 ¼ cents). Celui juil. 24 a terminé à 6,3150 $ (+ 7 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,2660 $ (0,0). Celui mars 24 a clôturé à 6,3640 $ (+ 4 ½ cents). Celui mai 24 a fermé à 6,4040 $ (+ 3 ½ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,1725 $ (+ 3 ¾ cents). Celui mai 24 a fini à 7,2675 $ (+ 4 cents). Celui juil. 24 a clôturé à 7,3425 $ (+ 3 ¾ cents).

- Les ventes à l’exportation de blé US ont été de 1,490,500 tonnes, soit à un sommet de l’année commerciale, qui se traduit par des augmentations notables comparativement à la semaine précédente et à la moyenne des 4 dernières semaines. La Chine et les Philippines ont été les principales acheteuses.

Dans le cas de 2024/25, les ventes à l’exportation de blé US ont été de 18,000 tonnes. La Colombie a été l’acheteuse.

Les prévisions des analystes pour les ventes à l’exportation de blé US étaient entre 1,2 et 1,6 million de tonnes.

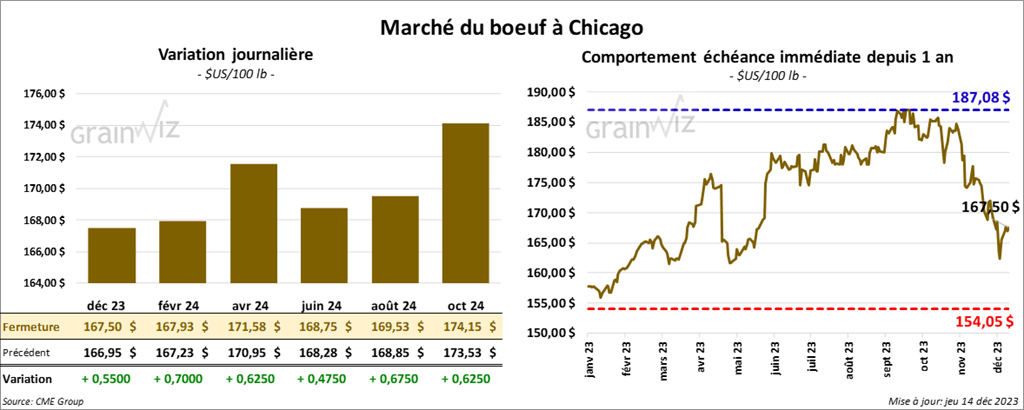

Bœuf

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 167,50 $ (+ 55 cents). Celui févr. 24 a fermé à 167,93 $ (+ 70 cents). Celui avr. 24 a terminé à 171,58 $ (+ 63 cents). Quant au veau US, le contrat janv. 24 a fini à 219,35 $ (+ 1,98 $). Celui mars 24 a clôturé à 220,13 $ (+ 2,27 $). Celui avril 24 a fermé à 224,32 $ (+ 2,50 $).

- Le 13 décembre dernier, le CME Feeder Cattle Index était en hausse de 2,52 $ à 217,84 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,542 têtes offertes à ses encans. Les prix de réserve étaient entre 170 et 172 $/têtes. Les offres les plus élevées variaient entre 0 et 167,25 $/tête.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 34,06 $. La découpe «Choice» a gagné 68 cents à 292,32 $. Celle «Select» a reculé de 95 cents à 258,26 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 10,600 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 67 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 5,100 tonnes. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 3,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 505,000 têtes, ce qui représente une augmentation de 3,000 têtes comparativement à la semaine précédente et une hausse de 20,000 têtes par rapport à l’an passé.

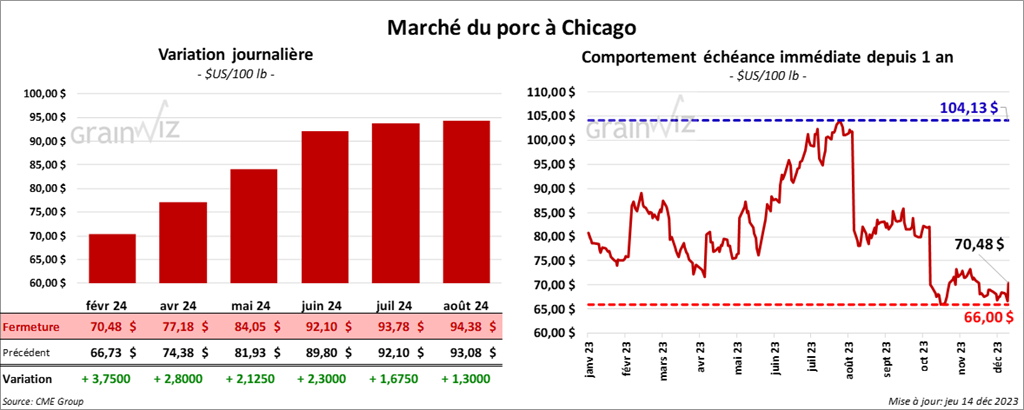

Porc

Le contrat de porc US févr. 24 a clôturé à 70,48 $ (+ 3,75 $). Celui avr. 24 a fermé à 77,18 $ (+ 2,80 $). Celui mai 24 a terminé à 84,05 $ (+ 2,13 $).

- Le 12 décembre dernier, le CME Lean Hog Index était en hausse de 43 cents à 68,13 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 44 cents à 49,21 $.

- La valeur moyenne des découpes a baissé de 36 cents à 83,57 $. La découpe de la longe a pris 73 cents à 83,45 $. Celle de la fesse a augmenté de 4,85 $ à 113,27 $. La découpe de l’épaule a perdu 4,24 $ à 76,59 $. Celle de la côte a régressé de 18 cents à 118,87 $. La découpe du jambon a chuté de 3,56 $ à 78,42 $. Enfin, celle du flanc a progressé de 2,54 $ à 85,78 $.

- Les ventes à l’exportation de porc US 2023 ont été de 28,200 tonnes, soit à une augmentation de 9 % comparativement à la semaine précédente et à une hausse de 15 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation ont été de 12,900 tonnes. Le Mexique et la Corée du Sud ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une hausse de 15,000 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,914 million de têtes, ce qui correspond à une baisse de 32,000 têtes comparativement à la semaine précédente et à une baisse de 16,000 têtes comparativement à l’an passé.

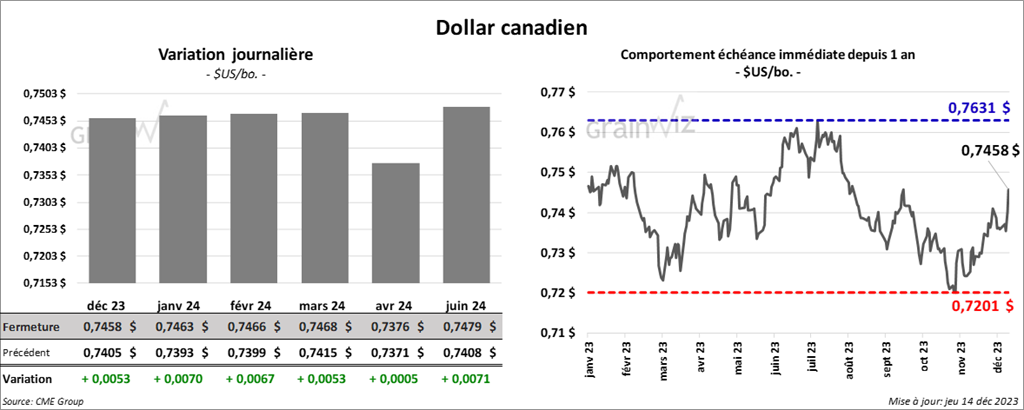

Dollar canadien