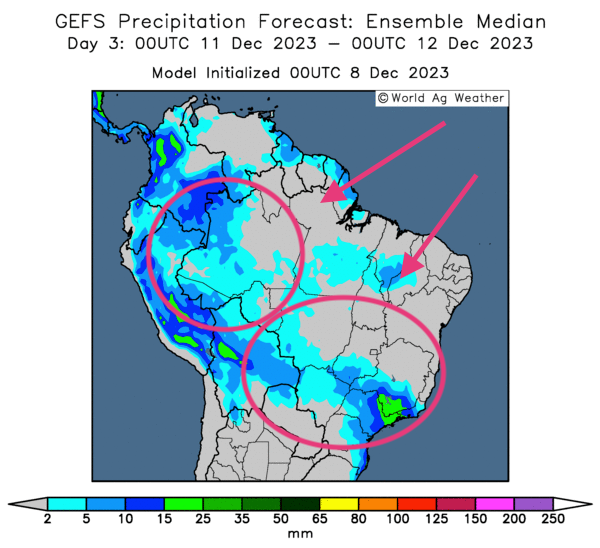

Météo Amérique du Sud

- À court et à moyen terme, World Weather anticipe des averses légères et dispersées dans certaines parties du centre et de l’ouest du Brésil. Il mentionne toutefois que ces précipitations risquent d'être insuffisantes, ou du moins de ne pas être plus proches de la normale en ce qui concerne leur répartition.

- Ailleurs, dans le nord-est du Brésil, la situation pourrait demeurer critique au moins jusqu’à moyen terme. Le temps y serait toujours trop sec, mais World Weather précise que des pluies pourraient quand même avoir lieu.

Globalement, les conditions de culture restent difficiles dans plusieurs régions du centre et du nord du Brésil. Dans bien des cas, les précipitations prévues pourraient ne pas suffire pour recharger rapidement et adéquatement l’humidité du sol.

Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre, notamment, des précipitations possibles dans l’ouest, le centre sud et le sud-est du Brésil.

- Économie : 199,000 emplois US ont été créés en novembre dernier. Les analystes prévoyaient plutôt 180,000 emplois. Le taux de chômage US a également reculé à 3,7 %. La situation fait penser à des experts qu’une prochaine augmentation du taux directeur est possible. Il est actuellement à un maximum de 5,50 %.

Au Canada, le taux directeur a récemment été maintenu à 5 %. Le taux de chômage, quant à lui, est passé de 5,7 à 5,8 % le mois dernier. Seulement 25,000 emplois ont été créés au cours de cette période.

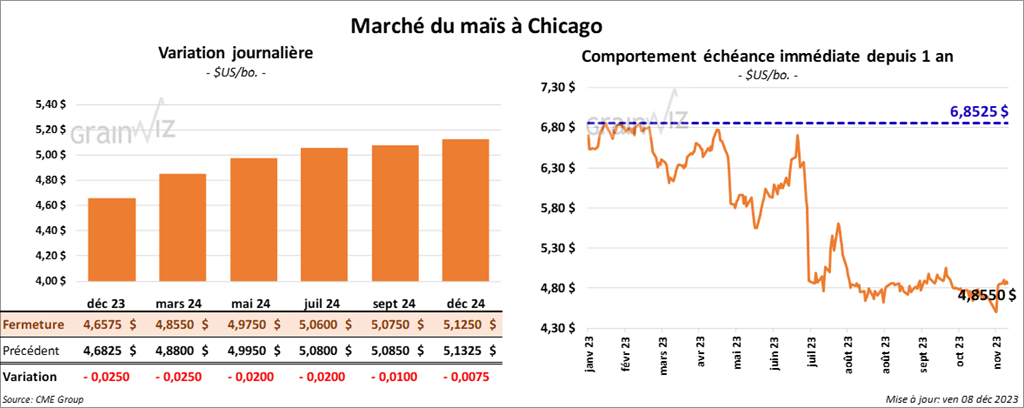

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,6575 $ (- 2 ½ cents). Celui mars 24 a fermé à 4,8550 $ (- 2 ½ cents). Celui mai 24 a terminé à 4,9750 $ (- 2 cents).

- Le rapport d’offre et de demande de décembre a été présenté ce midi. Pour le maïs US, l’USDA a estimé les inventaires de fin d’année à 2,131 milliards de boisseaux comparativement à des attentes des analystes 2,152 milliards de boisseaux. En novembre dernier, l’USDA avait évalué les stocks de fin d’année de maïs US à 2,156 milliards de boisseaux.

Mondialement, l’USDA a estimé les inventaires de fin d’année 2023/24 à 315,22 millions de tonnes alors que les prévisions des analystes étaient une moyenne de 313,44 millions de tonnes. En novembre dernier, le résultat était de 314,99 millions de tonnes.

Par ailleurs, l’USDA a laissé inchangée son estimation de la production de maïs brésilien à 129 millions de tonnes. Il a fait de même avec l’Argentine en laissant inchangée son évaluation de la production à 55 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 165,000 tonnes de maïs US. Les destinations étaient inconnues. Les livraisons sont prévues pour 2023/24.

- Au Brésil, EMATER estime que les semis de maïs sont terminés à 87 % dans l’État brésilien le plus au sud, le Rio Grande do Sul. Il soutient aussi que dans cette région, la production pourrait augmenter de 53 % par rapport à celle de l’an dernier pour toucher 6 millions de tonnes. Pourtant le Rio Grande do Sul a été affecté par les pluies excessives entre octobre et la mi-novembre.

- CFTC : le 5 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 45,945 contrats à -160,533 contrats. Le minimum des 52 dernières semaines était de -206,478 contrats et le maximum de 234,865 contrats.

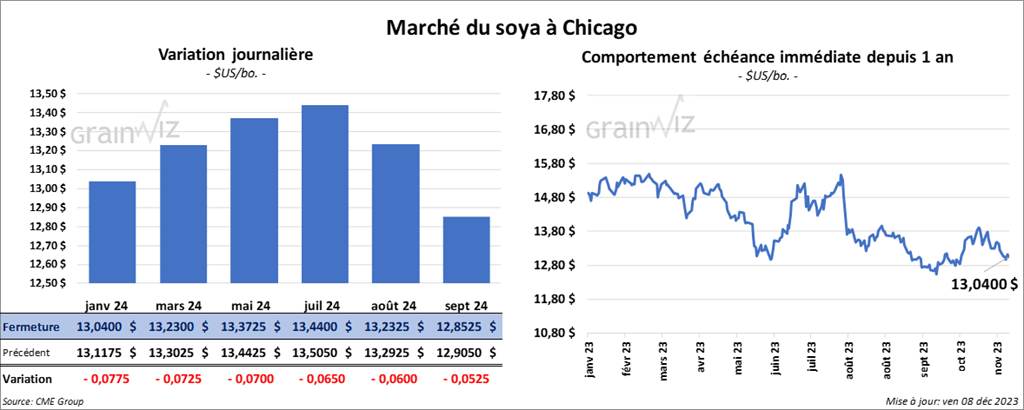

Soya

Le contrat de soya US janv. 24 a clôturé à 13,0400 $ (- 7 ¾ cents). Celui mars 24 a fermé à 13,2300 $ (- 7 ¼ cents). Celui mai 24 a terminé à 13,3725 $ (- 7 cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 424,20 $/tonne (- 30 cents/tonne). Celui janv. 24 a clôturé à 404,70 $/tonne (- 2,10 $/tonne). Celui mars 24 a fermé à 395,80 $/tonne (- 1,80 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 50,15 $ (- 96 points). Celui janv. 24 a fini à 50,20 $ (- 93 points).

- Dans son rapport sur l’offre et la demande, l’USDA a estimé les inventaires de fin d’année de soya US à 245 millions de boisseaux, ce qui est inchangé comparativement au mois dernier. Les analystes anticipaient 243 millions de boisseaux.

Mondialement, l’USDA a évalué les stocks de fin d’année de soya 2023/24 à 114,21 millions de tonnes, soit à une baisse comparativement aux 114,51 millions de tonnes de novembre dernier. Les analystes s’attendaient à une réduction plus marquée à 112,76 millions de tonnes.

L’USDA a abaissé son estimation de la production de soya brésilien de 163 à 161 millions de tonnes, mais il a laissé inchangée son évaluation de celle de l’Argentine à 48 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 136,000 tonnes de soya US. La Chine était la destination. Les livraisons sont prévues pour 2023/24.

- EMATER soutient que les ensemencements de soya dans le Rio Grande do Sul sont terminés à 76 %. Pour cette région, il voit aussi une hausse de la production de 68 % comparativement à l’an dernier à 22,4 millions de tonnes.

- CFTC : le 5 décembre dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 45,8 % à 36,633 contrats. Le minimum des 52 dernières semaines était de -1,984 contrats et le maximum de 189,009 contrats.

Blé

Blé

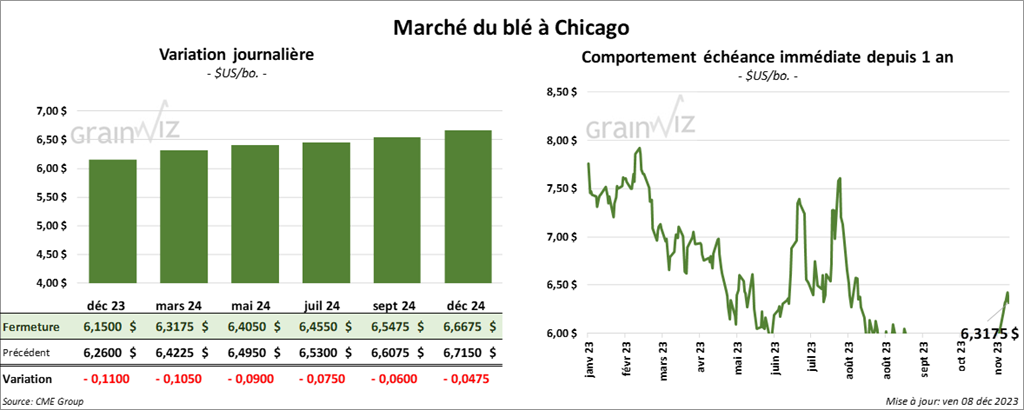

À Chicago, le contrat de blé déc. 23 a clôturé à 6,1500 $ (- 11 cents). Celui mars 24 a fermé à 6,3175 $ (- 10 ½ cents). Celui mai 24 a terminé à 6,4050 $ (- 9 cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,5560 $ (- 6 ½ cents). Celui mars 24 a clôturé à 6,6100 $ (- 6 ½ cents). Celui mai 24 a fermé à 6,6640 $ (- 3 cents). À Minneapolis, le contrat déc. 23 a terminé à 7,1275 $ (0,0). Celui mars 24 a fini à 7,2950 $ (- 7 ¾ cents). Celui mai 24 a clôturé à 7,3825 $ (- 8 ¼ cents).

- Pour le rapport d’offre et de demande, l’USDA a estimé les inventaires de fin d’année de blé US à 659 millions de boisseaux, soit à une baisse comparativement aux 684 millions de boisseaux de novembre dernier. Les analystes les projetaient à 684 millions de boisseaux.

- L’USDA a également avancé que les inventaires de fin d’année de blé ont reculé de 258,69 millions à 258,20 millions de tonnes. Les analystes prévoyaient plutôt une augmentation à 258,86 millions de tonnes.

- Reuters mentionnait ce matin qu’en Inde, les stocks de blé sont actuellement à 19 millions de tonnes, ce qui correspond à leur plus bas niveau depuis les 7 dernières années. À noter que sur la base mensuelle, l’USDA estime la production de blé indien inchangée à 110,55 millions de tonnes. L’Inde reste l’endroit le plus peuplé du monde avec 1,4 milliard d’individus.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 110,000 tonnes de blé tendre rouge d’hiver US. La Chine était la destination. Les livraisons sont attendues pour 2023/24.

- CFTC : le 5 décembre dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 10,891 contrats à -38,858 contrats. Le minimum des 52 dernières semaines était de -49,749 contrats et le maximum de 23,145 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps par 2,029 contrats à -26,891 contrats. Le minimum des 52 dernières semaines était de -30,998 contrats et le maximum de 8,966 contrats.

Bœuf

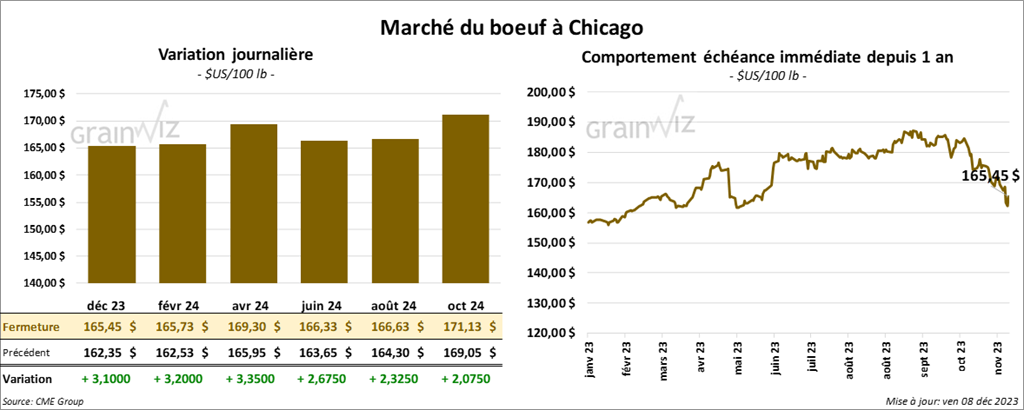

Le contrat de bœuf US déc. 23 a clôturé à 166,45 $ (+ 3,10 $). Celui févr. 24 a fermé à 165,73 $ (+ 3,20 $). Celui avr. 24 a terminé à 169,30 $ (+ 3,35 $). Quant au veau US, le contrat janv. 24 a fini à 215,30 $ (+ 5,03 $). Celui mars 24 a clôturé à 216,07 $ (+ 4,90 $). Celui avr. 24 a fermé à 219,20 $ (+ 4,78 $).

- Le 7 décembre dernier, le CME Feeder Cattle Index était en baisse de 2,27 $ à 220,04 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 595 têtes des 1,960 têtes offertes à ses encans. Le prix moyen était de 169,00 $ par tête. Les prix de réserve étaient entre 169 et 174 $ par tête. Les offres les plus élevées variaient entre 0 et 169 $ par tête.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 30,11 $. La découpe «Choice» a perdu 1,83 $ à 288,01 $. Celle «Select» a baissé de 93 cents à 257,90 $.

- Dans son rapport d’offre et de demande, l’USDA a réduit sa projection des exportations de bœuf 2023 de 3,035 milliards à 3,030 milliards de lb. Il a, par contre, laissé inchangée celle de 2024 à 2,845 milliards de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit au même résultat que la semaine passée, mais aussi à une hausse de 2,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 635,000 têtes, ce qui correspond au même résultat que la semaine précédente et à une baisse de 13,000 têtes comparativement à l’an passé.

- CFTC : le 5 décembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 31,6 % à 27,723 contrats. Le minimum des 52 dernières semaines était de 27,723 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 634 contrats à -1,247 contrats. Le minimum des 52 dernières semaines était de -5,951 contrats et le maximum de 19,486 contrats.

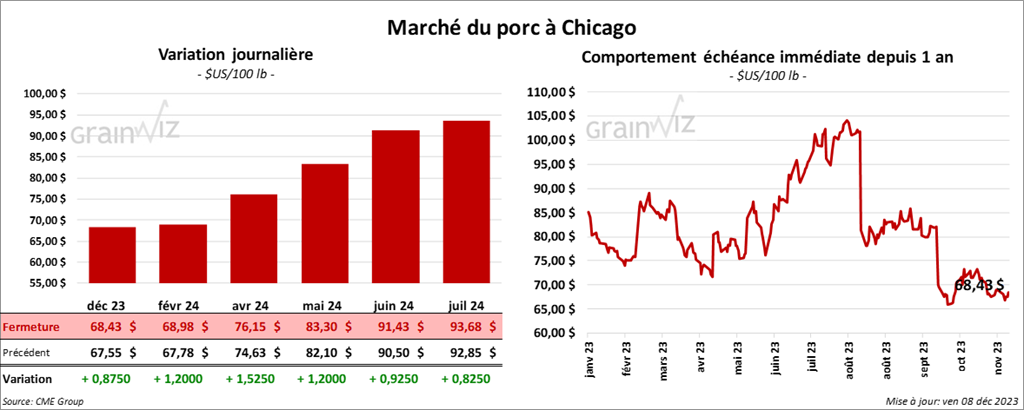

Porc

Porc

Le contrat de porc US déc. 23 a clôturé à 68,43 $ (+ 88 cents). Celui févr. 24 a fermé à 68,98 $ (+ 1,20 $). Celui avr. 24 a terminé à 76,15 $ (+ 1,53 $).

- Le 6 décembre dernier, le CME Lean Hog Index était en baisse de 31 cents à 69,12 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 17 cents à 51,88 $

- La valeur moyenne des découpes a progressé de 2,30 $ à 85,67 $. La découpe de la longe a reculé de 43 cents à 84,35 $. Celle de la fesse a pris 4,02 $ à 112,66 $. La découpe de l’épaule a augmenté le plus, soit de 10,23 $ à 82,89 $. Celle de la côte s’est accrue de 4,36 $ à 119,40 $. La découpe du jambon a progressé de 4,14 $ à 84,85 $. Enfin, celle du flanc a chuté de 1,78 $ à 83,29 $.

- Concernant le rapport d’offre et de demande, l’USDA anticipe les exportations de porc US 2023 à la hausse de 6,734 milliards à 6,749 milliards de lb. Il a toutefois abaissé sa prévision des exportations de porc US 2024 de 6,950 milliards à 6,850 milliards de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 7,000 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,687 millions de têtes., ce qui représente une baisse de 8,000 têtes par rapport à la semaine précédente et une hausse de 108,000 têtes comparativement à l’an passé.

- CFTC : le 5 décembre dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 3,420 contrats à -17,963 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 52,248 contrats.