Météo Amérique du Sud

- Un temps à la fois très chaud et sec a eu lieu au cours du week-end dans le centre et le nord-est du Brésil. Des averses excessives ont également affecté le sud du pays. Et, selon World Weather, ces conditions pourraient persister au cours de la semaine, de sorte que temps pourrait continuer d’être néfaste pour les cultures de maïs et de soya du centre, du nord-est et du sud du Brésil.

À plus long terme, toutefois, World Weather prévoit des possibilités d’averses légèrement plus abondantes au cours de la semaine prochaine pour le centre-ouest et le centre-sud du Brésil.

Globalement, les conditions de culture demeurent difficiles pour plusieurs régions du Brésil. S’il y a un manque de précipitations dans certains secteurs, elles sont trop abondantes dans d’autres.

- Pour l’Argentine, le temps s’améliore constamment avec un bon dosage de pluies dans plusieurs régions. Cependant, World Weather note qu’il y a toujours un temps plus sec à surveiller dans le nord-ouest et le centre-ouest de l’Argentine. Si des précipitations pouvaient avoir lieu prochainement dans ces secteurs, il en faudra peut-être davantage.

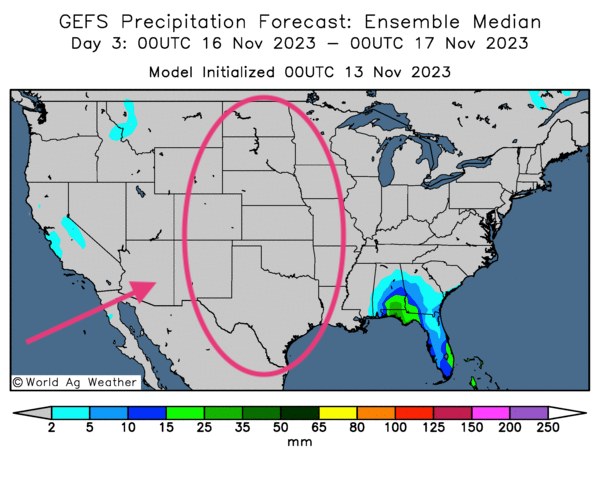

Météo US

- Pour la semaine, World Weather anticipe un temps anormalement chaud et sec pour le centre et le sud des Plaines US. Ces conditions devraient permettre un bon rythme des activités associées aux récoltes de maïs et de soya. Elles devraient également encourager les semis de blé d’hiver.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, ne montre pas de possibilités de pluie pour les Plaines US.

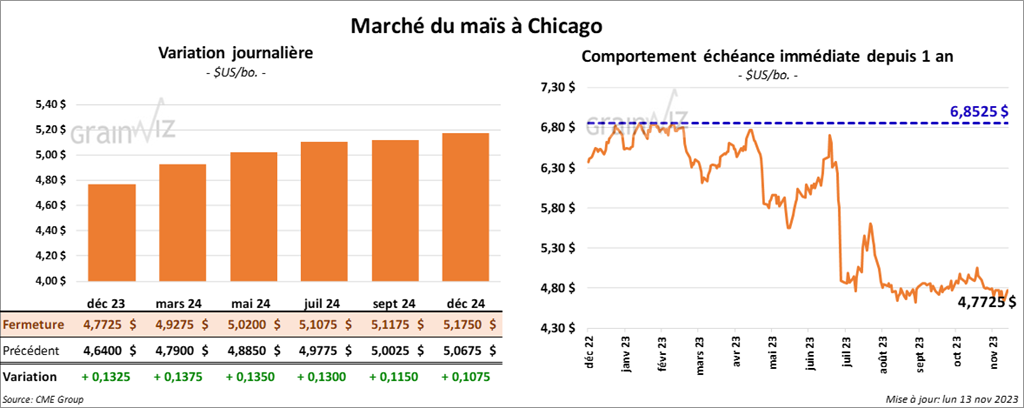

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,7725 $ (+ 13 ¼ cents). Celui mars 24 a fermé à 4,9275 $ (+ 13 ¾ cents). Celui mai 24 a terminé à 5,0200 $ (+ 13 ½ cents).

- Durant la semaine du 9 novembre dernier, les inspections à l’exportation de maïs US ont été de 608,810 tonnes, soit à une augmentation de 6,0 % comparativement à la semaine précédente et à une hausse de 13,6 % par rapport à l’an dernier.

Les analystes projetaient un chiffre entre 400,000 et 750,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 23 % à 6,160,861 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 143,637 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont attendues pour 2023/24.

- Dans son rapport sur la progression des cultures présenté en fin d’après-midi, l’USDA estime qu’hier, la récolte de maïs US était terminée à 88 %, soit à un retard comparativement aux 92 % de l’an dernier, mais aussi à une avance par rapport aux 86 % de la moyenne des 5 dernières années.

- CFTC : le 7 novembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 24,156 contrats à -168,588 contrats. Le minimum des 52 dernières semaines était de -168,606 contrats et le maximum de 234,865 contrats.

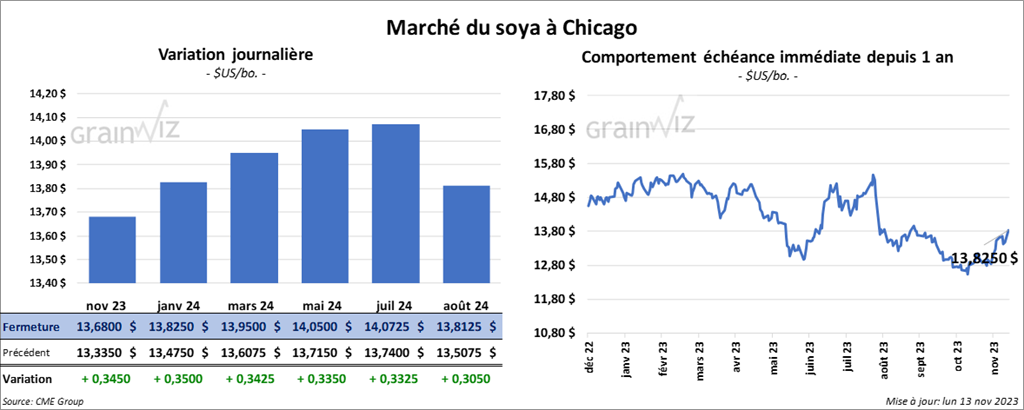

Soya

Le contrat de soya US nov. 23 a clôturé à 13,6800 $ (+ 34 ½ cents). Celui janv. 24 a fermé à 13,8250 $ (+ 35 cents). Celui mars 24 a terminé à 13,9500 $ (+ 34 ¼ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 469,10 $/tonne (+ 19,70 $/tonne). Celui janv. 24 a clôturé à 453,80 $/tonne (+ 18,90 $/tonne). Celui mars 24 a fermé à 440,10 $/tonne (+ 17,20 $tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 51,54 $ (+ 34 points). Celui janv. 24 a fini à 50,70 $ (+ 15 points).

- Les inspections à l’exportation de soya US ont été de 1,666,467 tonnes, ce qui était une réduction de 23,7 % comparativement à la semaine précédente et une baisse de 17,9 % par rapport à l’an dernier.

Les analystes anticipaient un résultat entre 1,75 et 2,25 millions de tonnes.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 5,6 % à 14,032,775 tonnes.

- AgRural a réduit sa projection de la production de soya brésilien 2023/24 de 1,1 million de tonnes à 163,5 millions de tonnes. L’organisme brésilien explique qu’il y a un manque de pluie dans le Mato Grosso, l’un des principaux États producteurs du Brésil.

- Dans le courant de l’avant-midi, l’USDA a annoncé des ventes privées à l’exportation de 204,000 tonnes de soya US. La Chine était la destination. Les livraisons sont prévues pour 2023/24.

- Le rapport sur la progression des cultures indique qu’hier, la récolte de soya US était terminée à 95 %, ce qui était un léger retard par rapport aux 96 % de l’an dernier et une avance comparativement aux 91 % de la moyenne des 5 dernières années.

- CFTC : le 7 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 45,445 contrats à 68,598 contrats. Le minimum des 52 dernières semaines était de -1,984 contrats et le maximum de 189,009 contrats.

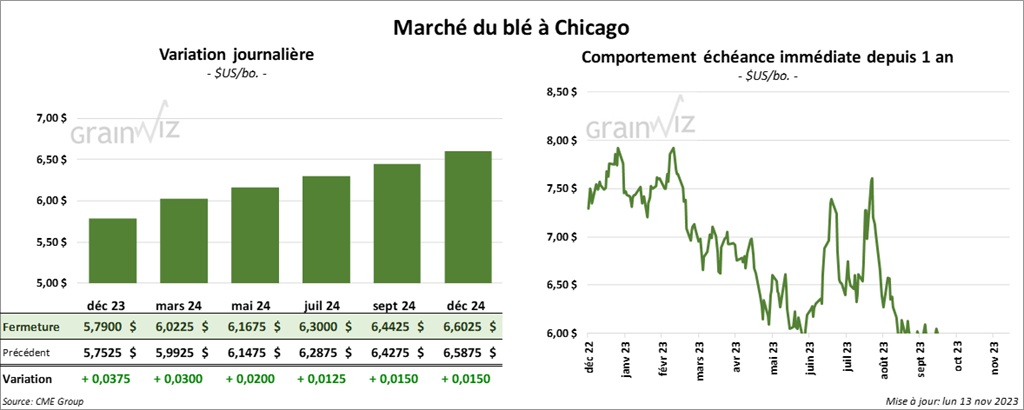

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7900 $ (+ 3 ¾ cents). Celui mars 24 a fermé à 6,0225 $ (+ 3 cents). Celui mai 24 a terminé à 6,1675 $ (+ 2 cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,4140 $ (+ 1 ½ cent). Celui mars 24 a clôturé à 6,5200 $ (+ 1 ¼ cent). Celui mai 24 a fermé à 6,5840 $ (+ 1 ¼ cent). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,2875 $ (- 1 ¾ cent). Celui mars 24 a fini à 7,4400 $ (+ 1 ½ cent). Celui mai 24 a clôturé à 7,5275 $ (+ 2 cents).

- Les inspections à l’exportation de blé US ont été de 207,205 tonnes, soit à une hausse de 81,3 % comparativement à la semaine précédente et à une augmentation de 21,6 % par rapport à l’an dernier.

Les prévisions des analystes étaient entre 150,000 et 350,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 25,6 % à 7,443,868 tonnes.

- En Russie, SovEcon estime que les exportations de blé russe pourraient atteindre les 4 millions de tonnes en novembre, ce qui serait une baisse de 13 % par rapport au mois dernier.

- Dans son rapport sur la progression des cultures, l’USDA a estimé qu’hier, les ensemencements de blé d’hiver US étaient terminés à 93 %, soit à un retard comparativement aux 95 % de l’an passé. Le résultat est le même que la moyenne des 5 dernières années.

L’USDA a également évalué que 81 % des plants de blé d’hiver US avaient émergé, ce qui était une avance comparativement aux 80 % de l’an dernier et aux 80 % de la moyenne des 5 dernières années.

Par ailleurs, l’USDA a noté que les conditions de culture du blé d’hiver US sont passées de 50 à 47 % dans les catégories bon/excellent. La catégorie moyen a augmenté de 33 à 36 %. Les catégories pauvre/très pauvre sont demeurées stables à 17 %.

- CFTC : le 7 novembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 1,457 contrats à -34,079 contrats. Le minimum des 52 dernières semaines était de -34,079 contrats et le maximum de 23,145 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 2,116 contrats à -30,998 contrats. Le minimum des 52 dernières semaines était de -34,079 contrats et le maximum de 23,145 contrats.

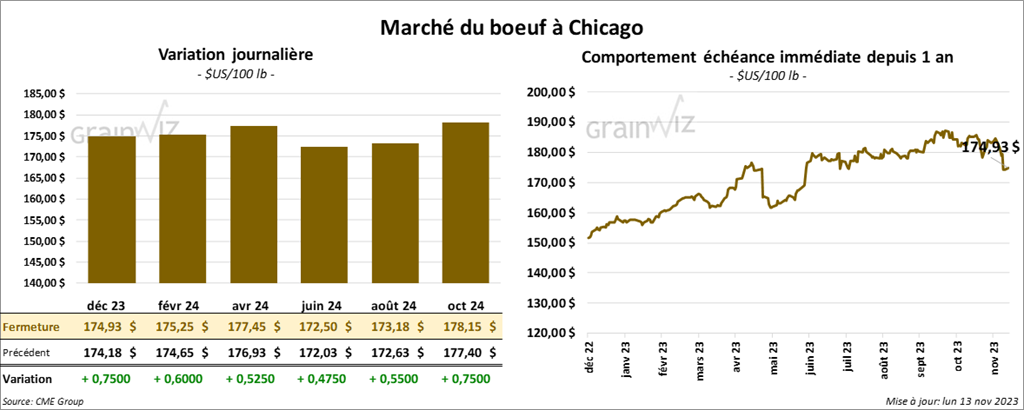

Bœuf

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 174,93 $ (+ 75 cents). Celui févr. 24 a fermé à 175,25 $ (+ 60 cents). Celui avr. 24 a terminé à 177,45 $ (+ 53 cents). Quant au veau US, le contrat nov. 23 a fini à 230,72 $ (+ 1,00 $). Celui janv. 24 a clôturé à 228,30 $ (+ 1,88 $). Celui mars 24 a fermé à 230,07 $ (+ 1,45 $).

- Le 10 novembre dernier, le CME Feeder Cattle Index était en baisse de 4,02 $ à 231,40 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 28,61 $. La découpe «Choice» a perdu 2,61 $ à 297,85 $. Celle «Select» a augmenté de 1,82 $ à 269,24 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit à une hausse de 3,000 têtes par rapport à la semaine précédente et à une baisse de 2,000 têtes comparativement à l’an dernier.

- CFTC : le 7 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 1,0 % à 56,999 contrats. Le minimum des 52 dernières semaines était de 50,160 contrats et le maximum de 119,921 contrats. Ils avaient fait l’inverse dans le veau US en réduisant leurs positions par 770 contrats à -35 contrats. Le minimum des 52 dernières semaines était de -8,236 contrats et le maximum de 19,486 contrats.

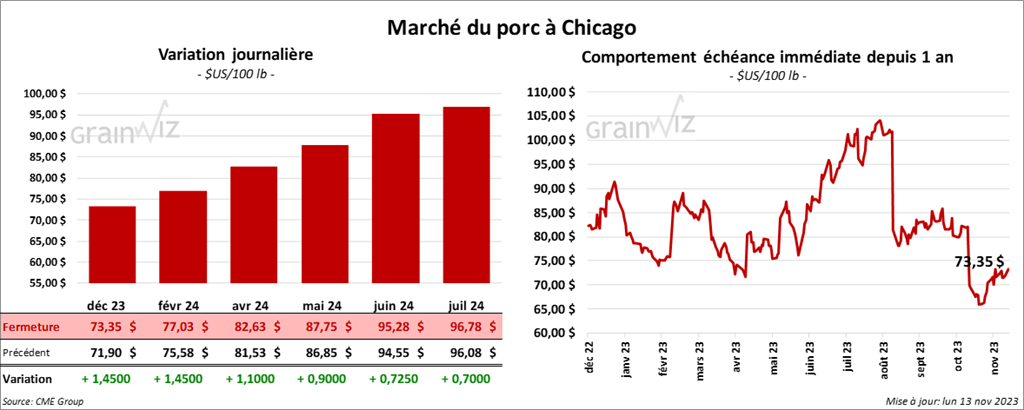

Porc

Le contrat de porc US déc. 23 a clôturé à 73,35 $ (+ 1,45 $). Celui févr. 24 a fermé à 77,03 $ (+ 1,45 $). Celui avr. 24 a terminé à 82,63 $ (+ 1,10 $).

- Le 9 novembre dernier, le CME Lean Hog Index était en baisse de 59 cents à 76,28 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été en hausse de 1,57 $ à 139,01 $.

- Cet après-midi, le prix moyen au comptant de la carcasse avait augmenté de 14 cents à 66,09 $. Quant à celui pour le vivant, il s’était accru de 3,47 $ à 56,66 $.

- La valeur moyenne des découpes a reculé de 2,65 $ à 86,77 $. La découpe de la longe a chuté de 1,50 $ à 84,20 $. Celle de la fesse a perdu 64 cents à 108,08 $. La découpe de l’épaule a fortement régressé de 13,83 $ à 73,47 $. Celle de la côte a baissé de 1,43 $ à 106,37 $. La découpe du jambon a reculé de 4,36 $ à 81,66 $. Enfin, celle du flanc a été la seule en hausse. Elle a gagné 2,81 $ à 107,41 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 488,000 têtes, ce qui correspond à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une hausse de 2,000 têtes comparativement à l’an passé.

- CFTC : le 7 novembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 11,698 contrats à 13,387 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 55,800 contrats.