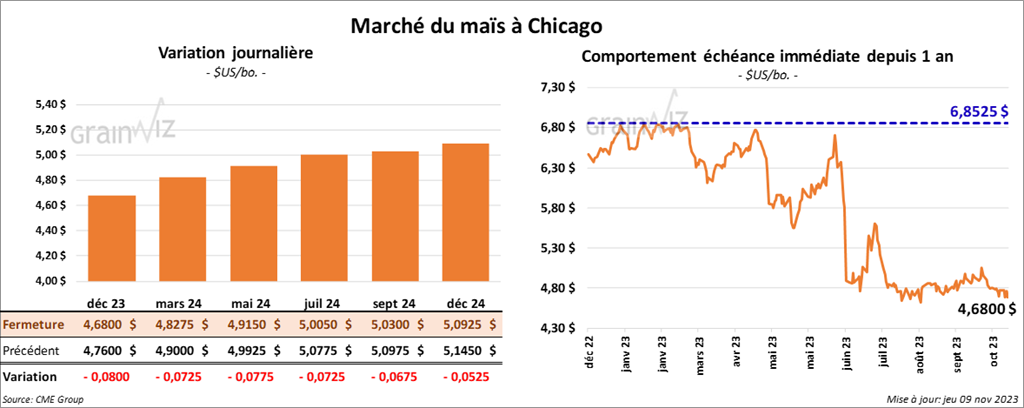

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,6800 $ (- 8 cents). Celui mars 24 a fermé à 4,8275 $ (- 7 ¼ cents). Celui mai 24 a terminé à 4,9150 $ (- 7 ¾ cents).

- Au cours de la semaine du 2 novembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,015,300 tonnes, soit à une augmentation de 36 % comparativement à la semaine précédente et à une hausse de 4 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Dans le cas de 2024/25, les ventes à l’exportation de maïs US ont été de 140,000 tonnes. Le Mexique a été l’acheteur.

Les attentes des analystes étaient entre 600,000 et 1,3 million de tonnes.

- Le rapport d’offre de demande de novembre a été publié ce midi. Sur une base mensuelle, l’USDA a projeté les rendements 2023/24 à la hausse 173,0 bo./acre à 174,9 bo./acre. Les analystes s’attendaient à une augmentation plus modeste de 0,2 bo./acre.

L’USDA a aussi revu à la hausse sa prévision de la production de maïs US 2023/24 de 15,064 milliards de boisseaux à 15,234 millions de boisseaux. Or les analystes anticipaient une augmentation moins élevée à 15,079 milliards de boisseaux.

Par ailleurs, l’USDA a prévu les stocks de fin d’année de maïs US 2023/24 à 2,156 milliards de boisseaux. Les analystes s’attendaient à moins, c’est-à-dire à 2,131 milliards de boisseaux.

- Au Brésil, Conab a abaissé sa projection de la récolte de maïs brésilien 2023/24 de 338,000 tonnes à 119,07 millions de tonnes. Il estime que la première récolte et celle safrinha sont en baisse.

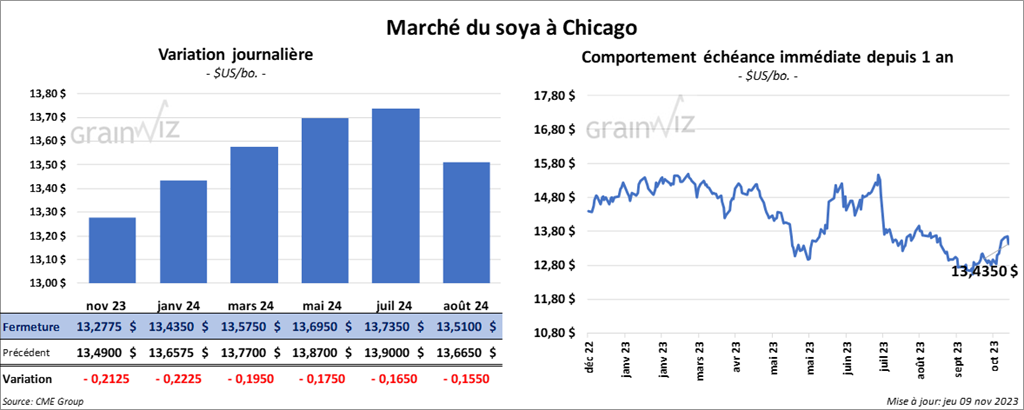

Soya

Le contrat de soya US nov. 23 a clôturé à 13,2775 $ (- 21 ¼ cents). Celui janv. 24 a fermé à 13,4350 $ (- 22 ¼ cents). Celui mars 24 a terminé à 13,5750 $ (- 19 ½ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 449,90 $/tonne (+ 10 cents/tonne). Celui janv. 24 a clôturé à 436,20 $/tonne (- 2,80 $/tonne). Celui mars 24 a fermé 425,70 $/tonne (- 4,60 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 50,45 $ (+ 50 points). Celui janv. 24 a fini à 49,77 $ (+ 43 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 1,080,200 tonnes, ce qui était une augmentation de 7 % comparativement à la semaine précédente et une baisse de 8 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 800,000 et 1,6 million de tonnes.

- Pour le tourteau de soya US, les ventes de 2023/24 ont été de 193,500 tonnes. Le Mexique et l’Ireland ont été les principaux acheteurs.

Les projections des analystes étaient entre 100,000 et 450,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2023/24 ont été de 2,600 tonnes. Le Mexique et le Canada ont été les acheteurs.

Les prévisions des analystes étaient entre 0 et 6,000 tonnes.

- Concernant le rapport d’offre et de demande, l’USDA a augmenté sa projection des rendements de soya US à 49,9 bo./acre, ce qui représentait une hausse de 0,3 bo./acre par rapport à sa prévision du mois dernier. Les analystes croyaient que le chiffre serait inchangé à 49,6 bo./acre.

L’USDA a également mentionné que la production de soya US 2023/24 pourrait être en hausse de 4,104 milliards de boisseaux le mois dernier à 4,129 milliards de boisseaux ce mois-ci.

Dans le cas des stocks de fin d’année de soya US, l’USDA les a projetés à 245 millions de boisseaux, soit à une augmentation de 25 millions de boisseaux par rapport à sa prévision d’octobre dernier. Les analystes anticipaient une hausse moins forte. soit de 2 millions de boisseaux pour un total de 222 millions de boisseaux.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 1,044 million de tonnes de soya US. La Chine était la destination. Les livraisons sont prévues pour 2023/24.

- Au Brésil, Conab a augmenté sa prévision de la récolte de soya brésilien 2023/24 de 417,000 tonnes à 162,42 millions de tonnes. Malgré les multiples problèmes météo des dernières semaines, l’organisme brésilien croit que les ensemencements de soya brésilien pourraient être plus élevés que prévu.

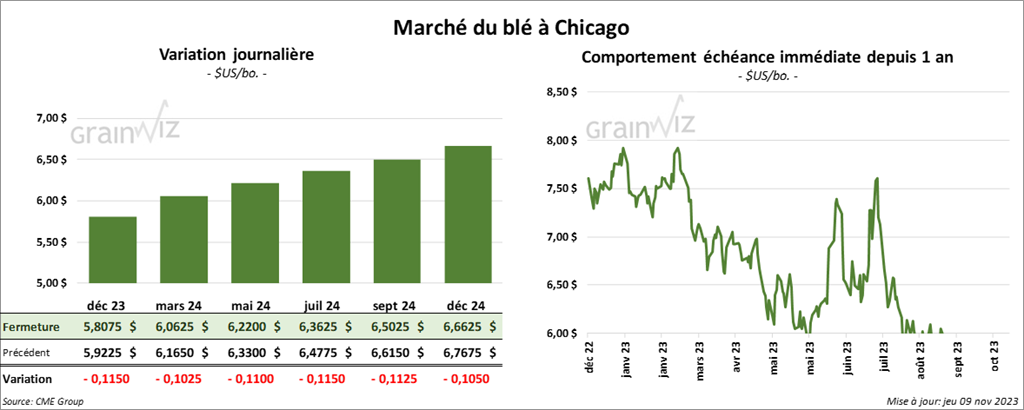

Blé

À Chicago, le contrat déc. 23 a clôturé à 5,8075 $ (- 11 ½ cents). Celui mars 24 a fermé à 6,0625 $ (- 10 ¼ cents). Celui mai 24 a terminé à 6,2200 $ (- 11 cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,4720 $ (- 7 ¾ cents). Celui mars 24 a clôturé à 6,5820 $ (- 6 ¼ cents). Celui mai 24 a fermé à 6,6500 $ (- 6 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,3450 $ (+ 1 cent). Celui mars 24 a fini à 7,4850 $ (- 1 ½ cent). Celui mai 24 a clôturé à 7,5800 $ (- 2 ½ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 354,300 tonnes, ce qui représentait une hausse de 29 % comparativement à la semaine précédente et une baisse de 26 % par rapport à l’an dernier. La Corée du Sud et les destinations inconnues ont été les principales acheteuses.

Les attentes des analystes étaient entre 250,000 et 500,000 tonnes.

- Dans son rapport d’offre et de demande, l’USDA a projeté les stocks mondiaux de blé 2023/24 à 258,69 millions de tonnes, ce qui correspond à une hausse comparativement à la prévision d’octobre fixée à 258,13 millions de tonnes. Les analystes s’attendaient plutôt à une baisse à 257,8 millions de tonnes.

L’USDA a également soutenu qu’il voit la production russe 2023/24 à la hausse de 85 millions à 90 millions de tonnes. Pour l’Ukraine, il anticipe une production de blé stable à 22,5 millions de tonnes.

Bœuf

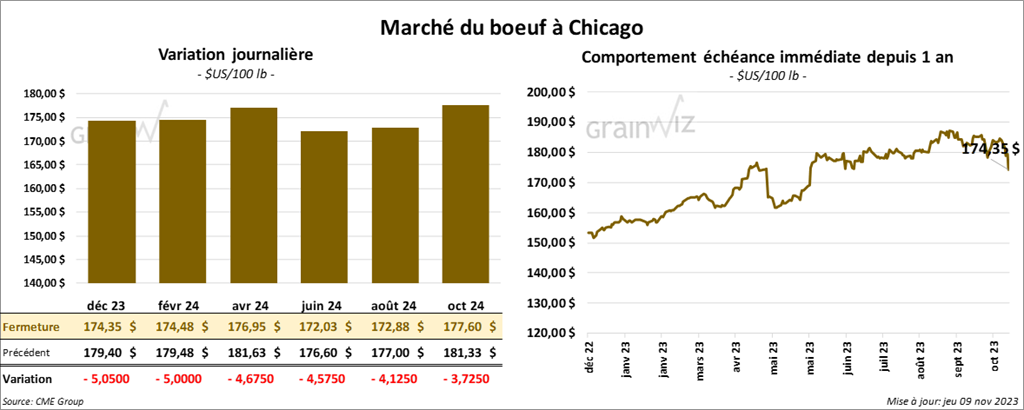

Le contrat de bœuf US déc. 23 a clôturé à 174,35 $ (- 5,05 $). Celui févr. 24 a fermé à 174,48 $ (- 5,00 $). Celui avr. 24 a terminé à 176,95 $ (- 4,68 $). Quant au veau, le contrat nov. 23 a fini à 229,00 $ (- 5,55 $). Celui janv. 24 a clôturé à 224,93 $ (- 7,85 $). Celui mars 24 a fermé à 227,25 $ (- 7,75 $).

- Le 8 novembre dernier, le CME Feeder Cattle Index était en baisse de 1,12 $ à 237,01 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 316 têtes des 2,166 têtes offertes à ses encans à un prix moyen de 180 $. Les prix de réserve étaient entre 177 et 186 $. Les offres les plus élevées variaient entre 179 et 180 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 30,00 $. La découpe «Choice» a augmenté de 67 cents à 299,42 $. Celle «Select» a reculé de 1,61 $ à 269,42 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 13,600 tonnes, soit à une baisse de 21 % comparativement à la semaine précédente et à une augmentation de 24 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 7,000 tonnes. La Corée du Sud et le Mexique ont été les plus gros acheteurs.

- Concernant le rapport d’offre et de demande, l’USDA prévoit pour 2023, des exportations de bœuf US à la hausse de 3,034 milliards à 3,035 milliards de lb. Pour 2024, toujours sur une base mensuelle, il projette des exportations stables à 2,845 milliards de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes.

De plus, l’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 493,000 têtes, soit à une réduction de 3,000 têtes comparativement à la semaine précédente et à une baisse de 14,000 têtes par rapport à l’an dernier.

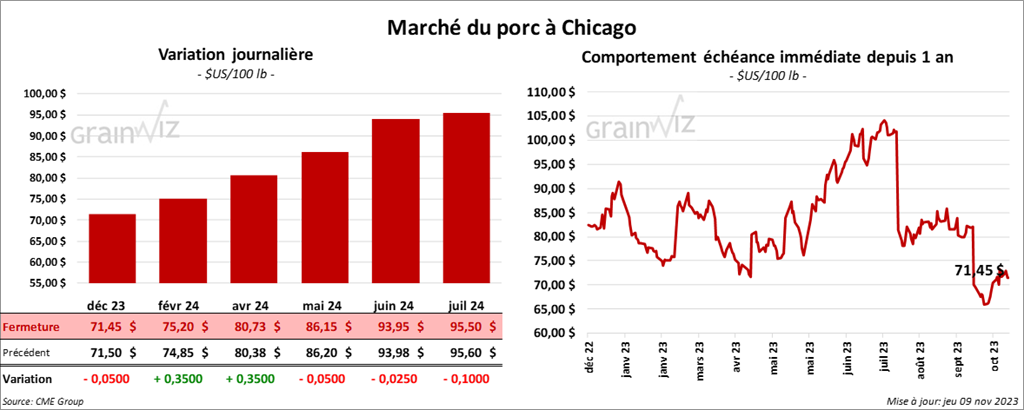

Porc

Le contrat de porc US déc. 23 a clôturé à 71,45 $ (- 5 cents). Celui févr. 24 a fermé à 75,20 $ (+ 35 cents). Celui avr. 24 a terminé à 80,73 $ (+ 35 cents).

- Le 7 novembre dernier, le CME Lean Hog Index était en hausse de 42 cents à 76,69 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,26 $ à 67,01 $. Celui pour le vivant s’affichait à 52,97 $.

- La valeur moyenne des découpes a augmenté de 36 cents à 86,94 $. La découpe de la longe a reculé de 69 cents à 85,88 $. Celle de la fesse a pris 38 cents à 107,26 $. La découpe de l’épaule a perdu 98 cents à 71,60 $. Celle de la côte s’est accrue de 5 cents à 109,58 $. La découpe du jambon a progressé de 50 cents à 82,91 $. Enfin celle du flanc a gagné 3,79 $ à 104,22 $.

- Les ventes à l’exportation de porc US 2023 ont été de 49,000 tonnes, ce qui était une hausse de 58 % par rapport à la semaine précédente et une augmentation de 77 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de porc US ont été de 2,300 tonnes. La Corée du Sud et le Japon ont été les acheteurs.

- Dans son rapport d’offre et de demande de novembre, l’USDA anticipe des exportations de porc US 2023 à la baisse de 6,761 milliards à 6,734 milliards de lb. Pour 2024, toujours comparativement au mois dernier, il projette des exportations de porc US stables à 6,950 milliards de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 469,000 têtes.

De plus, l’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,933 million de têtes, ce qui représentait une augmentation de 2,000 têtes par rapport à la semaine précédente et une baisse de 21,000 têtes comparativement à l’an passé.