Météo Amérique du Sud

- World Weather mentionne que le centre-ouest et le nord du Brésil sont toujours affectés par des conditions trop sèches. À ce niveau, l’organisme croit que la situation devrait persister la semaine prochaine. Elle devrait même accentuer la baisse de l’humidité du sol déjà précaire à plusieurs endroits. La période des semis est donc plus difficile dans ces régions.

Ailleurs, dans le sud du Brésil, le temps pluvieux pourrait également se poursuivre encore quelques jours. Par conséquent, des inondations localisées risquent d’avoir lieu à certains endroits.

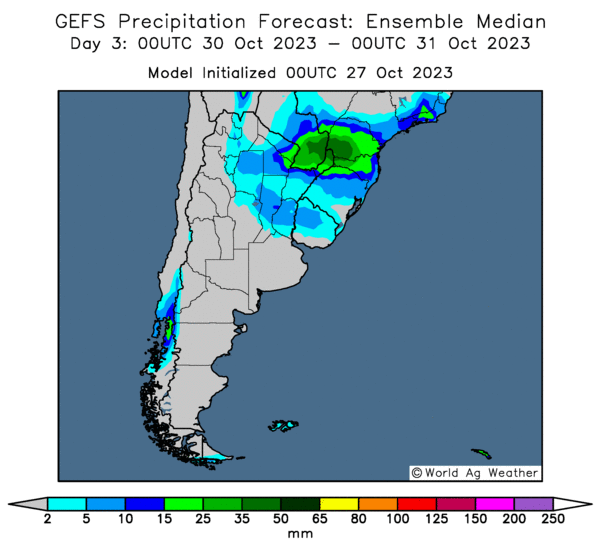

- Pour l’Argentine, World Weather soutient que le temps s’améliore. Des averses pourraient avoir lieu prochainement dans plusieurs secteurs. L’Argentine avait été touchée par une sécheresse ces dernières semaines, mais avec l’humidité au sol plus acceptable, les activités de semis de maïs et de soya pourraient se poursuivre à un bon rythme.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique des possibilités de pluie surtout dans le nord du pays (voir notamment les zones en bleu).

Météo US

- Selon World Weather, les conditions pluvieuses dans le Midwest pourraient se poursuivre lors du week-end. Ces averses devraient suffire à ralentir les activités de récolte à plusieurs endroits. Toutefois, elles resteront probablement bénéfiques pour les plants de blé d’hiver nouvellement semés dans la région.

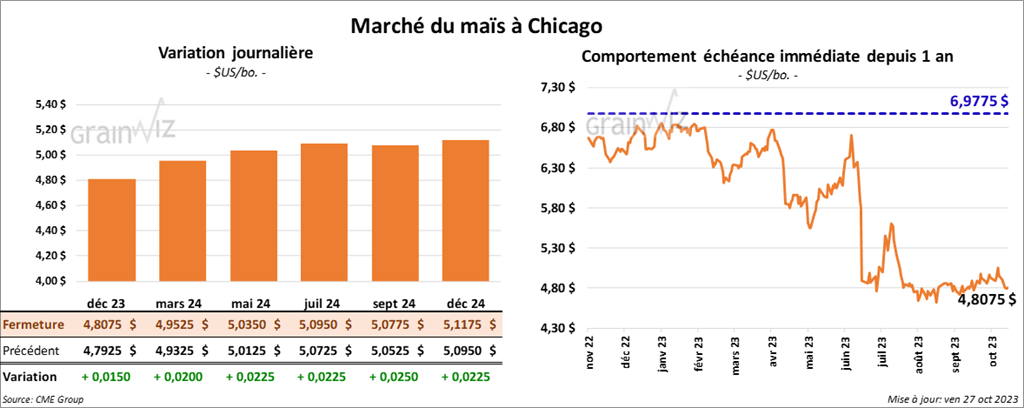

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,8075 $ (+ 1 ½ cent). Celui mars 24 a fermé à 4,9525 $ (+ 2 cents). Celui mai 24 a terminé à 5,0350 $ (+ 2 ¼ cents).

- En France, FranceAgriMer estime qu’au 23 octobre dernier, la récolte de maïs français avait été complétée à 85 %, ce qui était une bonne progression par rapport à la semaine précédente.

- CFTC : le 24 octobre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 8,440 contrats à -100,430 contrats. Le minimum des 52 dernières semaines était de -168,606 contrats et le maximum de 271,960 contrats.

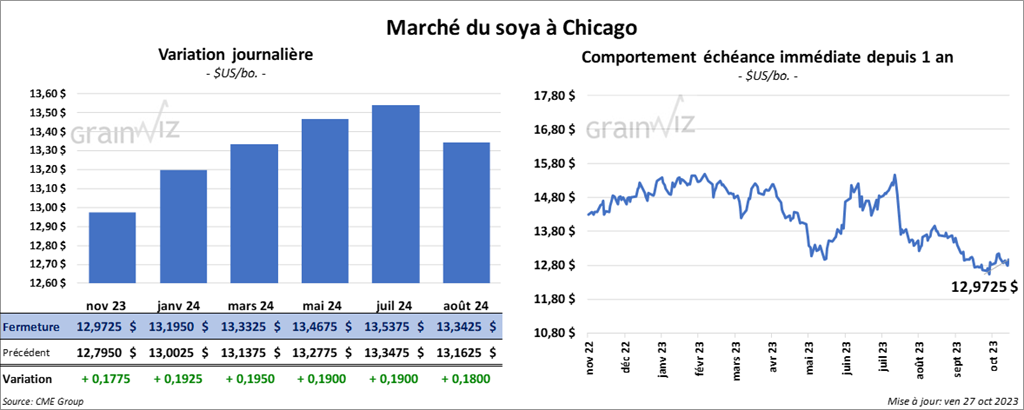

Soya

Le contrat de soya US nov. 23 a clôturé à 12,9725 $ (+ 17 ¾ cents). Celui janv. 24 a fermé à 13,1950 $ (+ 19 ¼ cents). Celui mars 24 a terminé à 13,3325 $ (+ 19 ½ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 442,40 $/tonne (+ 12,90 $/tonne). Celui janv. 24 a clôturé à 426,70 $/tonne (+ 10,80 $/tonne). Celui mars 24 a fermé à 412,30 $/tonne (+ 7,90 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 52,27 $ (+ 53 points). Celui janv. 24 a fini à 51,55 $ (+ 45 points).

- CFTC : le 24 octobre dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 9,737 contrats à 7,753 contrats. Le minimum des 52 dernières semaines était de -1984 contrats et le maximum de 189,009 contrats.

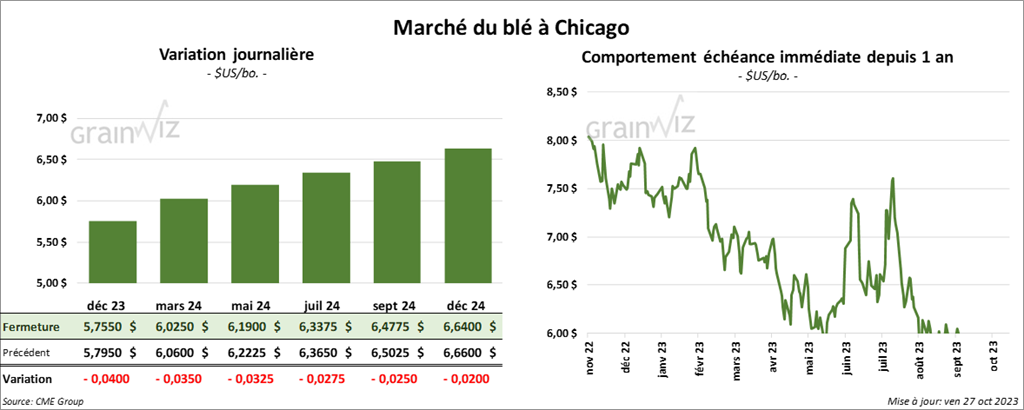

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7550 $ (- 4 cents). Celui mars 24 a fermé à 6,0250 $ (- 3 ½ cents). Celui mai 24 a terminé à 6,1900 $ (- 3 ¼ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,4300 $ (- 11 ¾ cents). Celui mars 24 a clôturé à 6,5560 $ (- 9 ½ cents). Celui mai 24 a fermé à 6,6360 $ (- 8 cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,1975 $ (- 4 ½ cents). Celui mars 24 a fini à 7,3800 $ (- 4 ¾ cents). Celui mai 24 a clôturé à 7,5000 $ (- 5 cents).

- En Russie, le ministère de l’Agriculture prévoit des exportations de grain russe à 65 millions de tonnes pour 2023/24. Il estime aussi que 140 millions de tonnes de grain pourraient être récoltées en 2023.

- En Ukraine, le ministère de l’Agriculture mentionne que les exportations de grain ukrainien 2023/24 ont chuté à 8,72 millions de tonnes.

- FranceAgriMer soutient qu’au 23 octobre dernier, les ensemencements de blé tendre français 2023/24 étaient terminés à 54 %. Mais il s’agissait tout de même d’un retard comparativement aux 61 % de 2022.

- La Commission européenne a abaissé sa projection des exportations de blé tendre UE 2023/24 de 22 % à 31 millions de tonnes. Ce recul s’expliquerait par un blé russe moins cher, donc plus compétitif.

- CFTC : le 24 octobre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 2,043 contrats à -28,994 contrats. Le minimum des 52 dernières semaines était de -28,994 contrats et le maximum de 24,433 contrats. Ils avaient fait l’inverse à Minneapolis en augmentant leurs positions dans le blé de printemps par 648 contrats à -25,081 contrats. Le minimum des 52 dernières semaines était de -25,729 contrats et le maximum de 8,966 contrats.

Bœuf

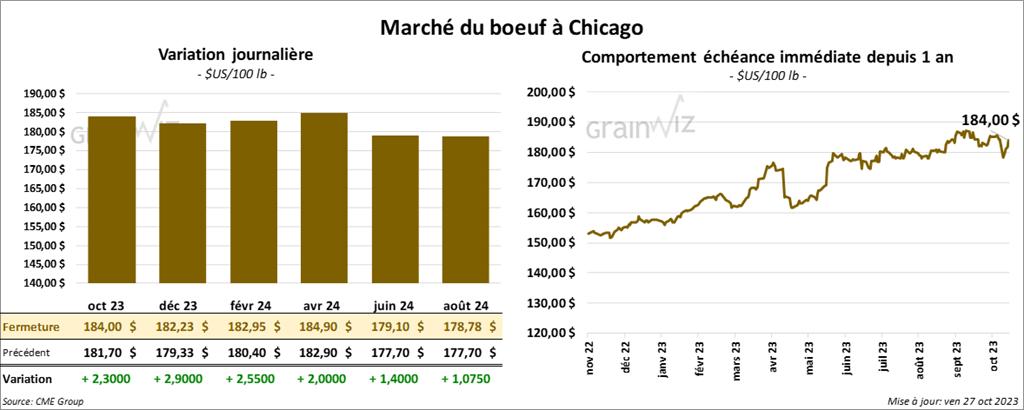

Le contrat de bœuf US oct. 23 a clôturé à 184,00 $ (+ 2,30 $). Celui déc. 23 a fermé à 182,23 $ (+ 2,90 $). Celui févr. 24 a terminé à 182,95 $ (+ 2,55 $). Quant au veau US, le contrat nov. 23 a fini à 236,90 $ (+ 40 cents). Celui janv. 24 a clôturé à 235,70 $ (+ 63 cents). Celui mars 24 a fermé à 238,57 $ (+ 82 cents).

- Le 26 octobre dernier, le CME Feeder Cattle Index était en baisse de 89 cents à 239,73 $.

- Aujourd’hui, le Fed Cattle Exchange (US) a vendu 595 têtes des 2,436 têtes offertes à ses encans. Le prix moyen était de 183,75 $. Les demandes initiales variaient entre 183 et 189 $. Les offres les plus élevées étaient entre 180 et 184 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 27,45 $. La découpe «Choice» a augmenté de 72 cents à 307,57 $. Celle «Select» a pris 43 cents à 280,12 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 636,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 31,000 têtes par rapport à l’an passé.

- CFTC : le 24 octobre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 24,5 % à 63,285 contrats. Le minimum des 52 dernières semaines était de 50,160 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 43 % à 3,710 contrats. Le minimum des 52 dernières semaines était de -8,236 contrats et le maximum de 19,486 contrats.

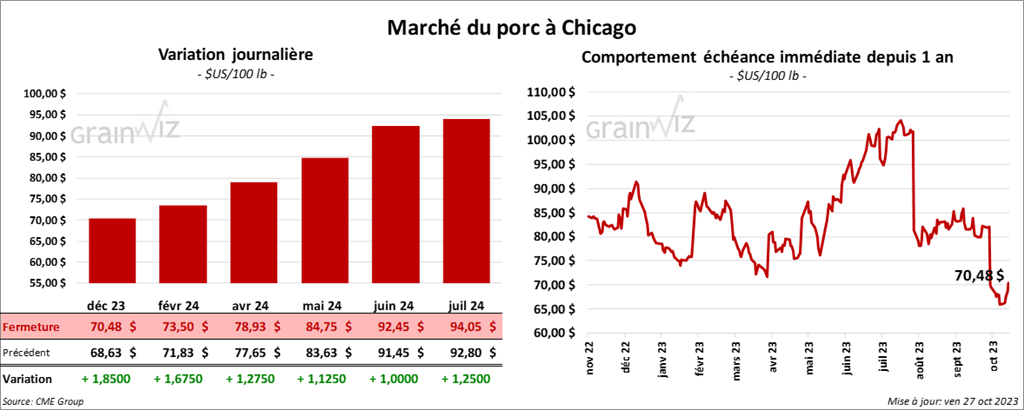

Porc

Le contrat de porc US déc. 23 a clôturé à 70,48 $ (+ 1,85 $). Celui févr. 24 a fermé à 73,50 $ (+ 1,68 $). Celui avr. 24 a terminé à 78,93 $ (+ 1,28 $).

- Le 25 octobre dernier, le CME Lean Hog Index était en baisse de 22 cents à 78,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 63 cents à 70,07 $.

- La valeur moyenne des découpes a augmenté de 67 cents à 86,40 $. La découpe de la longe a baissé de 83 cents à 87,63 $. Celle de la fesse a perdu 1,87 $ à 100,47 $. La découpe de l’épaule a chuté de 97 cents à 68,24 $. Celle de la côte a régressé de 3,10 $ à 109,12 $. La découpe du jambon a pris 3,47 $ à 81,67 $. Enfin, celle du flanc a progressé de 3,92 $ à 107,62 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,614 millions de têtes, ce qui correspond à une hausse de 4,000 têtes comparativement à la semaine précédente et à une augmentation de 50,000 têtes par rapport à l’an dernier.

- CFTC : le 24 octobre dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 9,330 contrats à -5,999 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 59,568 contrats.