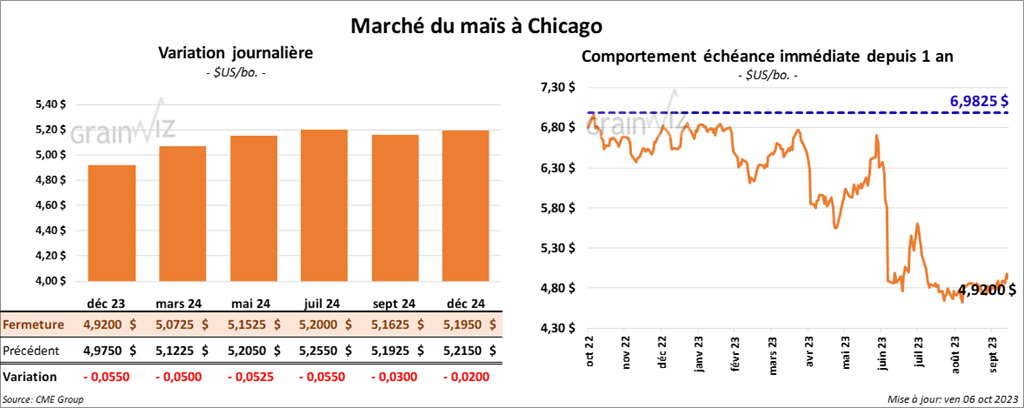

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,9200 $ (- 5 ½ cents). Celui mars 24 a fermé à 5,0725 $ (- 5 cents). Celui mai 24 a terminé à 5,1525 $ (- 5 ¼ cents).

- En Argentine, le Buenos Aires Grain Exchange mentionnait récemment que des averses abondantes seraient plus que nécessaires au cours des prochains jours, autrement, le temps trop sec pourrait ralentir les activités de semis, assez pour que les agriculteurs argentins n’atteignent pas leurs objectifs de départ.

Actuellement, les semis de maïs argentin seraient complétés à 14 %.

- En France, FranceAgriMer soutient que lundi dernier, la récolte de maïs français était terminée à 27 %. La semaine précédente, elle l’était à 12 %.

- CFTC : le 3 octobre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 9,173 contrats à -159,433 contrats. Le minimum des 52 dernières semaines était de -168,606 contrats et le maximum de 271,960 contrats.

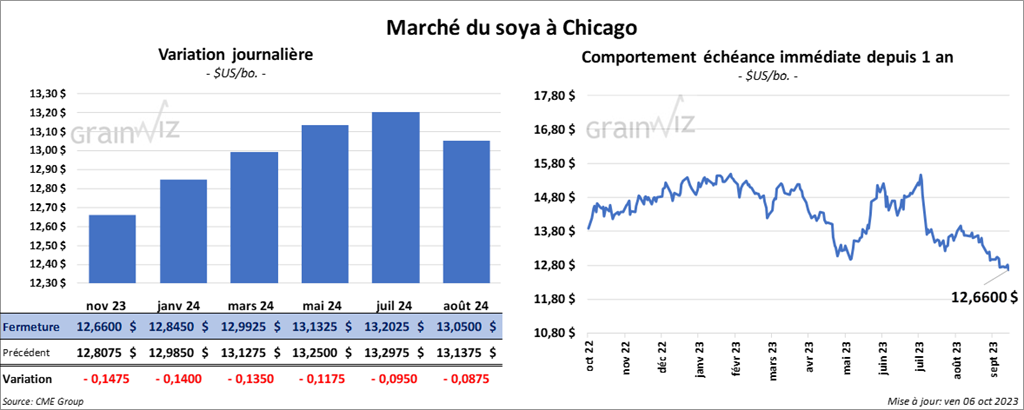

Soya

Le contrat de soya US nov. 23 a clôturé à 12,6600 $ (- 14 ¾ cents). Celui janv. 24 a fermé à 12,8450 $ (- 14 cents). Celui mars 24 a terminé à 12,9925 $ (- 13 ½ cents). Quant au tourteau de soya US, le contrat oct. 23 a fini à 367,60 $/tonne (- 6,00 $/tonne). Celui déc. 23 a clôturé à 372,10 $/tonne (- 5,10 $/tonne). Celui janv. 24. a fermé à 370,90 $/tonne (- 4,90 $/tonne). Du côté de l’huile de soya US, le contrat oct. 23 a terminé à 57,29 $ (- 57 points). Celui déc. 23 a fini à 55,35 $ (+ 7 points).

- CFTC : le 3 octobre dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 83,4 % à 5,001 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

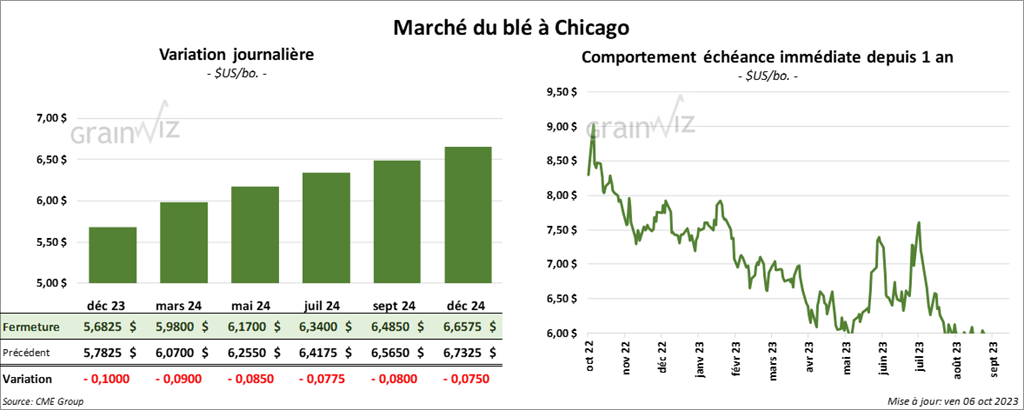

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,6825 $ (- 10 cents). Celui mars 24 a fermé à 5,9800 $ (- 9 cents). Celui mai 24 a terminé à 6,1700 $ (- 8 ½ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,7360 $ (- 16 ¾ cents). Celui mars 24 a clôturé 6,8260 $ (- 15 cents). Celui mai 24 a fermé à 6,8860 $ (- 14 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,2025 $ (- 11 cents). Celui mars 24 a fini à 7,4500 $ (- 10 ¼ cents). Celui mai 24 a clôturé à 7,5950 $ (- 9 ¾ cents).

- L’Australie a connu une sécheresse record au cours du mois dernier. Le phénomène météo El Niño est largement perçu comme la cause.

- FranceAgriMer estime que lundi dernier, les ensemencements de blé tendre français étaient terminés à 5 %.

- Sur une base mensuelle, la FAO a augmenté son évaluation de la production mondiale de blé de 315,2 à 319,2 millions de tonnes. Elle voit aussi la production mondiale de grain à la hausse de 3 % à 884 millions de tonnes. Mais selon des experts, une sécheresse persistante en Australie et en Argentine pourrait bien faire reculer les estimations au cours des prochains mois.

- CFTC : le 3 octobre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 7,442 contrats à -23,827 contrats. Le minimum des 52 dernières semaines était de -23,827 contrats et le maximum de 26,508 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions par 5,329 contrats à -20,986 contrats. Le minimum des 52 dernières semaines était de -20,986 contrats et le maximum de 8,966 contrats.

Bœuf

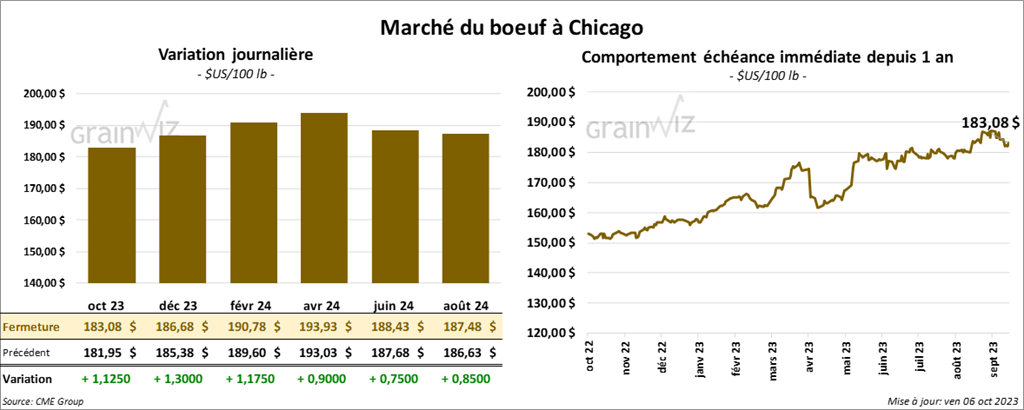

Le contrat de bœuf US oct. 23 a clôturé à 183,08 $ (+ 1,13 $). Celui déc. 23 a fermé à 186,68 $ (+ 1,30 $). Celui févr. 24 a terminé à 190,78 $ (+ 1,18 $). Quant au veau US, le contrat oct. 23 a fini à 248,38 $ (+ 88 cents). Celui nov. 23 a clôturé à 250,88 $ (+ 57 cents). Celui janv. 24 a fermé à 253,78 $ (+ 72 cents).

- Le 5 octobre dernier, le CME Feeder Cattle Index était en baisse de 1,04 $ à 250,41 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 26,23 $. La découpe «Choice» a augmenté de 4,25 $ à 302,01 $. Celle «Select» s’est accrue de 1,01 $ à 275,78 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 628,000 têtes, soit à une hausse de 16,000 têtes comparativement à la semaine précédente et à une baisse de 41,000 têtes par rapport à l’an dernier.

- CFTC : le 3 octobre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 7,5 % à 94,178 contrats. Le minimum des 52 dernières semaines était de 35,062 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 26,5 % à 9,234 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

Porc

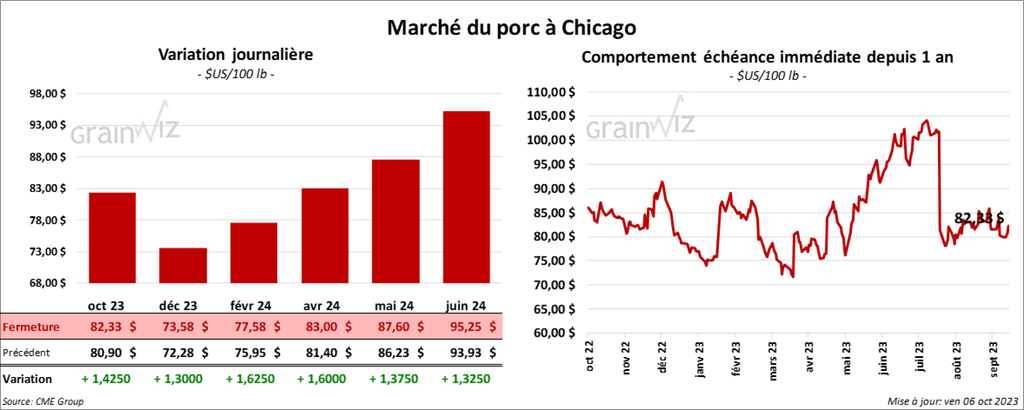

Porc

Le contrat de porc US oct. 23 a clôturé à 82,33 $ (+ 1,43 $). Celui déc. 23 a fermé à 73,58 $ (+ 1,30 $). Celui févr. 24 a terminé à 77,58 $ (+ 1,63 $).

- Le 4 octobre dernier, le CME Lean Hog Index était en baisse de 58 cents à 83,70 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 3,63 $ à 73,92 $.

- La valeur moyenne des découpes a reculé de 1,76 $ à 93,22 $. La découpe de la longe a perdu 2,10 $ à 92,72 $. Celle de la fesse s’est accrue de 1,31 $ à 116,68 $. La découpe de l’épaule a augmenté de 3,17 $ à 81,58 $. Celle de la côte a progressé de 1,56 $ à 109,51 $. La découpe du jambon a baissé de 2,93 $ à 84,36 $. Enfin, celle du flanc a chuté de 7,16 $ à 118,15 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,564 millions de tonnes, ce qui représente une baisse de 35,000 têtes comparativement à la semaine précédente et à une réduction de 4,000 têtes par rapport à l’an passé.

- CFTC : le 3 octobre dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 57,7 % à 13,719 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 59,568 contrats.