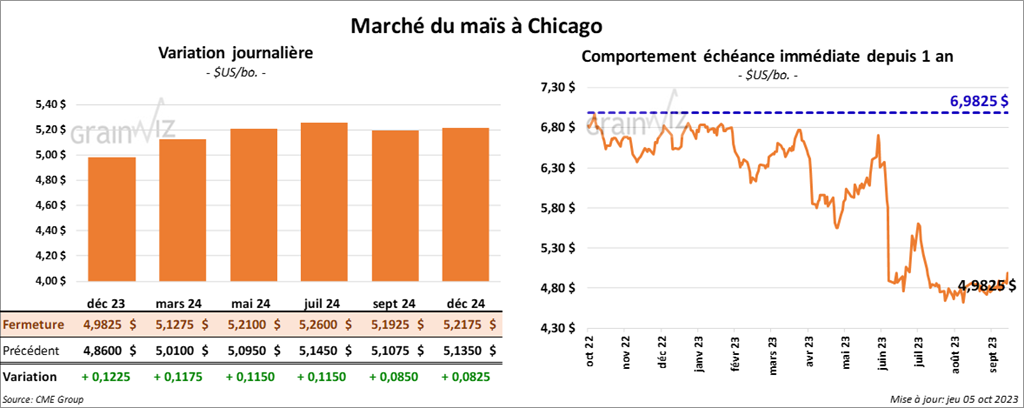

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,9825 $ (+ 12 ¼ cents). Celui mars 24 a fermé à 5,1275 $ (+ 11 ¾ cents). Celui mai 24 a terminé à 5,2100 $ (+ 11 ½ cents).

- Durant la semaine du 28 septembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,816,000 tonnes. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Les attentes des analystes étaient entre 1,4 et 2,0 millions de tonnes.

Pour 2024/25, les ventes à l’exportation de maïs US ont été de 611,400 tonnes. Le Mexique a été l’acheteur.

Les projections des analystes étaient entre 600,000 et 750,000 tonnes.

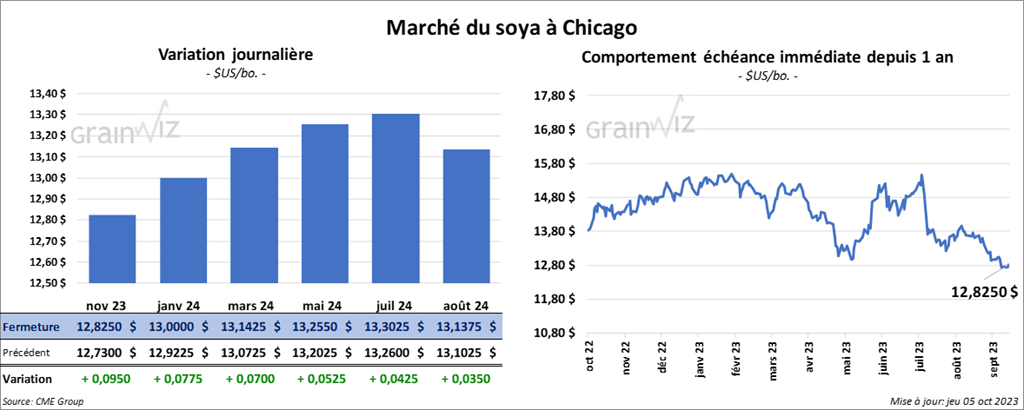

Soya

Le contrat de soya US nov. 23 a clôturé à 12,8250 $ (+ 9 ½ cents). Celui janv. 24 a fermé à 13,0000 $ (+ 7 ¾ cents). Celui mars 24 a terminé à 13,1425 (+ 7 cents). Quant au tourteau de soya US, le contrat oct. 23 a fini à 373,20 $/tonne (+ 4,50 $/tonne). Celui déc. 23 a clôturé à 376,70 $/tonne (+ 4,70 $/tonne). Celui janv. 24 a fermé à 375,50 $/tonne (+ 4,60 $/tonne). Du côté de l’huile de soya US, le contrat oct. 23 a terminé à 57,82 $ (- 61 points). Celui déc. 23 a fini à 55,26 $ (- 73 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 808,500 tonnes. La Chine et l’Espagne ont été les principales acheteuses.

Les anticipations des analystes pour 2023/24 étaient entre 400,000 et 900,000 tonnes. Quant à 2024/25, les prévisions étaient entre 0 et 50,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 23,400 tonnes, ce qui était une baisse notable par rapport à la semaine précédente et une augmentation de 3 % par rapport à la moyenne des 4 dernières semaines. La Pologne et la Colombie ont été les plus grosses acheteuses.

Pour 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 348,100 tonnes. Le Mexique et les Philippines ont été les principaux acheteurs.

Les attentes des analystes étaient entre 125,000 et 575,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 500 tonnes, soit à une baisse de 90 % par rapport à la semaine précédente et à une hausse notable comparativement à la moyenne des 4 dernières semaines. Le Canada et le Mexique ont été les acheteurs.

Quant aux prévisions pour les ventes à l’exportation d’huile de soya US, les analystes les estimaient entre 0 et 20,000 tonnes.

- Selon Reuters, les autorités argentines ont rapporté que les triturateurs argentins seraient à courre de soya après que la production de soya argentin ait chuté de moitié au cours de l’an passé. La situation s’est produite à partir du moment où une sécheresse historique a frappé l’Argentine. Les deux tiers des activités des triturateurs seraient inactifs, de sorte que seulement 3 millions de tonnes de soya argentin pourraient être triturées ce mois-ci.

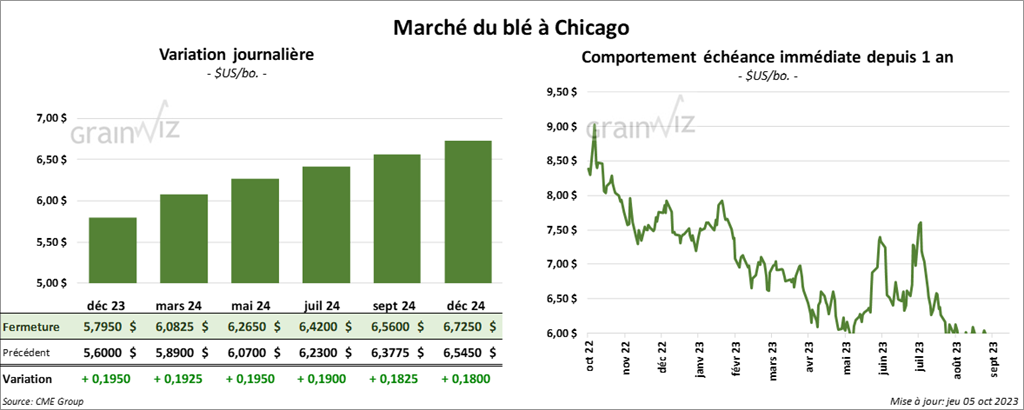

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7900 $ (+ 19 ½ cents). Celui mars 24 a fermé à 6,0825 $ (+ 19 ¼ cents). Celui mai 24 a terminé à 6,2650 $ (+ 19 ½ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,9040 $ (+ 24 cents). Celui mars 24 a clôturé à 6,9760 $ (+ 22 ½ cents). Celui mai 24 a fermé à 7,0300 $ (+ 21 cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,2925 $ (+ 17 ½ cents). Celui mars 24 a fini à 7,5275 $ (+ 16 cents). Celui mai 24 a clôturé à 7,6750 $ (+ 15 cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 273,100 tonnes, ce qui était une baisse de 50 % par rapport à la semaine précédente et une réduction de 34 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et Taïwan ont été les principales acheteuses.

Les anticipations des analystes étaient entre 250,000 et 600,000 tonnes.

- Les autorités britanniques ont accusé les Russes de fomenter des sabotages contre les navires civils chargés de grain ukrainien en installant des mines marines.

- En Europe, Coceral a abaissé son estimation de la production de blé tendre UE+GB de 142,4 à 141 millions de tonnes.

- En Australie, les averses prévues cette semaine devraient être bénéfiques aux cultures, mais il manque toujours d’humidité du sol à plusieurs endroits.

- En Russie, le ministre de l’Agriculture s’attend à une récolte de grain russe à 135 millions de tonnes, incluant 90 millions de tonnes de blé. Interrogé, un expert estime plutôt la récolte de blé russe à 86 millions de tonnes.

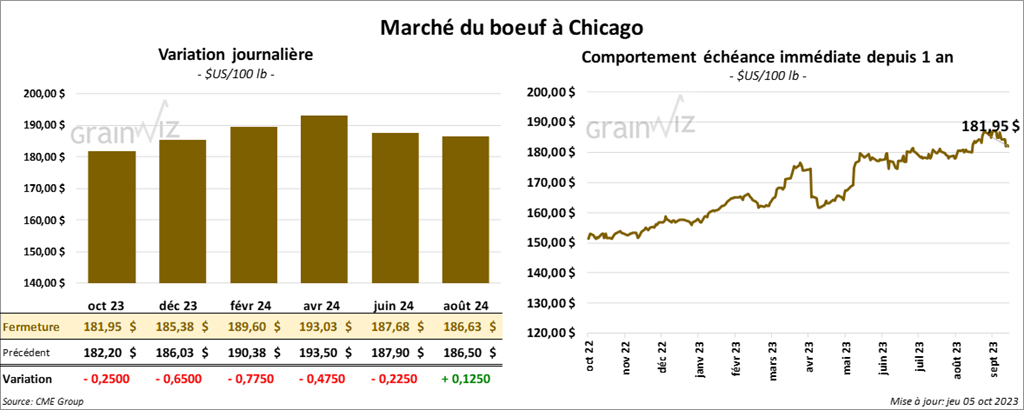

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 181,95 $ (- 25 cents). Celui déc. 23 a fermé à 185,38 $ (- 65 cents). Celui févr. 24 a terminé à 189,60 $ (- 78 cents). Quant au veau US, le contrat oct. 23 a fini à 247,50 $ (- 28 cents). Celui nov. 23 a clôturé à 250,30 $ (- 13 cents). Celui janv. 24 a fermé à 253,05 $ (- 1,00 $).

- Le 4 octobre dernier, le CME Feeder Cattle Index était en baisse de 45 cents à 251,45 $.

- Aujourd’hui, le Fed Cattle Exchange a vendu 330 têtes des 858 têtes offertes à ses encans à un prix moyen de 183 $. Les demandes initiales étaient entre 182,50 et et 189 $. Les offres les plus élevées variaient entre 182,75 et 183 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 22,99 $.La découpe «Choice» a gagné 1,00 $ à 297,76 $. Celle «Select» a reculé de 10 cents à 274,77 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 13,300 tonnes, soit à une baisse de 25 % comparativement à la semaine précédente et à une hausse de 7 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 499,000 têtes, ce qui correspond à une réduction de 6,000 têtes comparativement à la semaine précédente et à une baisse de 15,000 têtes par rapport à l’an dernier.

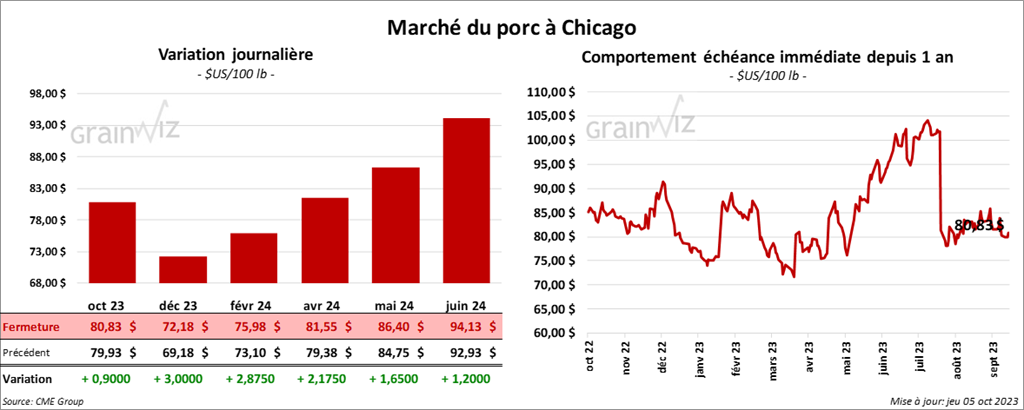

Porc

Porc

Le contrat de porc US oct. 23 a clôturé à 80,83 $ (+ 90 cents). Celui déc. 23 a fermé à 72,18 $ (+ 3,00 $). Celui févr. 24 a terminé à 75,98 $ (+ 2,88 $).

- Le 3 octobre dernier, le CME Lean Hog Index était en baisse de 27 cents à 84,28 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,48 $ à 70,29 $.

- La valeur moyenne des découpes a augmenté de 34 cents à 94,98 $. La découpe de la longe a gagné 46 cents à 94,82 $. Celle de la fesse a baissé de 1,77 $ à 115,37 $. La découpe de l’épaule a reculé de 53 cents à 78,41 $. Celle de la côte a chuté de 2,52 $ à 107,95 $. La découpe du jambon a progressé de 1,94 $ à 87,29 $. Enfin, celle du flanc a pris 1,46 $ à 125,31 $.

- Les ventes à l’exportation de porc US 2023 ont été de 43,000 tonnes, ce qui était une augmentation de 57 % comparativement à la semaine précédente et une hausse de 61 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,935 million de têtes, ce qui représente une augmentation de 12,000 têtes par rapport à la semaine précédente et une hausse de 6,000 têtes comparativement à l’an passé.