Météo US

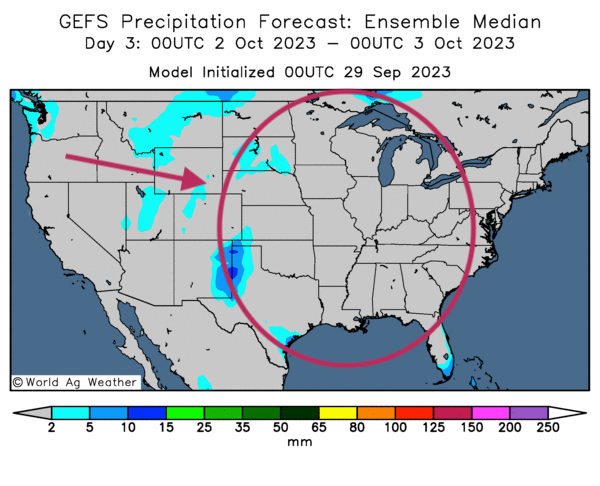

- Concernant le court et le moyen terme, World Weather prévoit toujours un temps sec pour la plupart des régions des Plaines US et du Midwest. Par conséquent, les conditions globales devraient encourager une bonne progression des récoltes dans plusieurs secteurs.

Météo Amérique du Sud

- Selon World Weather, le temps sec en Argentine pourrait persister à court et à moyen terme. La situation est telle qu’elle oblige le ralentissement des semis de maïs.

- Cette carte US, fournie par World Weather et dessinée pour les 3 prochains jours, ne montre pratiquement pas de pluies possibles pour le Midwest et les Plaines US (voir la zone encerclée).

Économie

- Face à une querelle entre les républicains et les démocrates concernant le plafond de la dette US, et par manque de fonds disponibles, le gouvernement fédéral US pourrait devoir cesser temporairement ses activités à partir de demain soir.

La situation devrait être évitée si les deux partis politiques US se mettent d’accord sur la manière d’ajouter les fonds nécessaires pour assurer le fonctionnement du gouvernement fédéral US. Cette crise pourrait donc toucher directement des organismes gouvernementaux à juridiction fédérale comme l’USDA.

Maïs

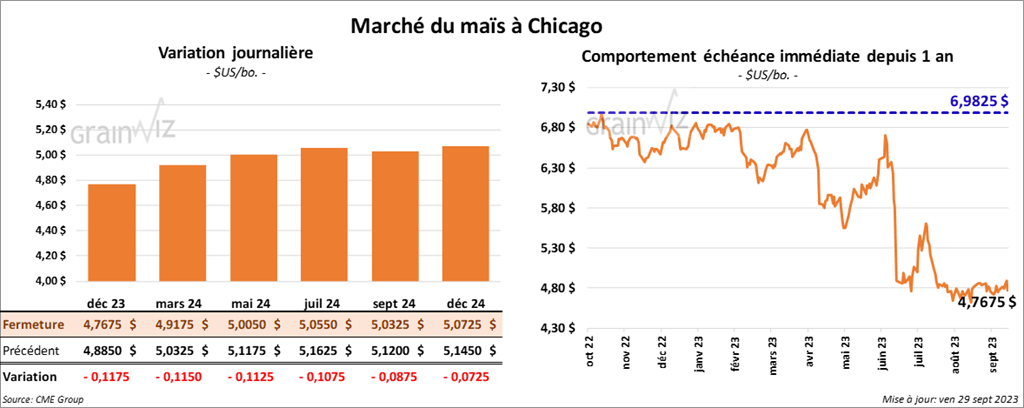

Le contrat de maïs US déc. 23 a clôturé à 4,7675 $ (- 11 ¾ cents). Celui mars 24 a fermé à 4,9175 $ (- 11 ½ cents). Celui mai 24 a terminé à 5,0050 $ (- 11 ¼ cents).

- Hier., le niveau de l’eau du fleuve Mississippi à Memphis, au Tennessee, était de -10,67 pieds. Or, le bas historique, enregistré le 21 octobre dernier, était de -10,81 pieds. Et d’après les autorités, le niveau de l’eau pourrait demeurer sous la barre des -10 pieds au moins jusqu’à la mi-octobre. Le niveau de l’eau trop faible a d’ailleurs forcé la hausse des frais de transport par barge à la hauteur de 900 %.

Cette nouvelle survient alors que les récoltes progressent rapidement. Les barges sont largement utilisées pour le transport du grain aux alentours du fleuve Mississippi, c'est-à-dire : entre le Minnesota (nord du Midwest) et le golfe du Mexique (Sud-Est US).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 137,160 tonnes de maïs US. Le Mexique était la destination. 121,920 tonnes devraient être livrées en 2023/24, le reste en 2024/25.

- En Argentine, le Buenos Aires Grain Exchange estime que les semis de maïs sont terminés à seulement 7 %. L’an passé, à la même période, les travaux avaient été exécutés à 15 %.

- Aujourd’hui paraissait le rapport trimestriel sur les stocks de grain US. Dans le cas du maïs US 2023, l’USDA a estimé les inventaires à 1,361 milliard de boisseaux, soit à une baisse comparativement aux 1,377 milliard de boisseaux de l’an passé. Les analystes s’attendaient plutôt à une augmentation à 1,429 milliard de boisseaux.

Pour 2022, l’USDA a établi la production de maïs US à 13,715 milliards de boisseaux. Les anticipations des analystes étaient légèrement plus élevées à 13,719 milliards de boisseaux.

- CFTC : le 26 septembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 25,791 contrats à -168,606 contrats. Le minimum des 52 dernières semaines était de -168,606 contrats et le maximum de 271,960 contrats.

Soya

Soya

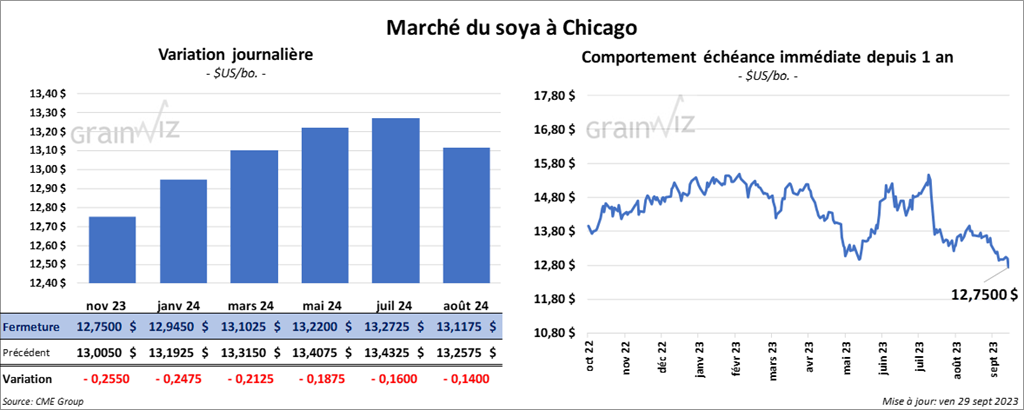

Le contrat de soya US nov. 23 a clôturé à 12,7500 $ (- 25 ½ cents). Celui janv. 24 a fermé à 14,9450 $ (- 24 ¾ cents). Celui mars 24 a terminé à 13,1025 $ (- 21 ¼ cents). Quant au tourteau de soya, le contrat oct. 23 a fini à 375,90 $/tonne (- 16,50 $/tonne). Celui déc. 23 a clôturé à 381,20 $/tonne (- 10,30 $/tonne). Celui janv. 24 a fermé à 379,40 $/tonne (- 8,50 $/tonne). Du côté de l’huile de soya US, le contrat oct. 23 a terminé à 57,44 $ (- 109 points). Celui déc. 23 a fini à 55,83 $ (- 108 points).

- Pour le rapport trimestriel sur les inventaires de grain US, l’USDA a estimé ceux de soya US 2023 à 268 millions de boisseaux, ce qui représente une baisse par rapport aux 274 millions de boisseaux de l’an dernier. Les analystes projetaient une réduction plus forte à 242 millions de boisseaux.

- Quant à la production de soya US 2022, l’USDA l’a évaluée à 4,270 milliards de boisseaux. Les analystes s’attendaient à 4,269 milliards de boisseaux.

- CFTC : le 26 septembre dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 34,4 % à 30,058 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

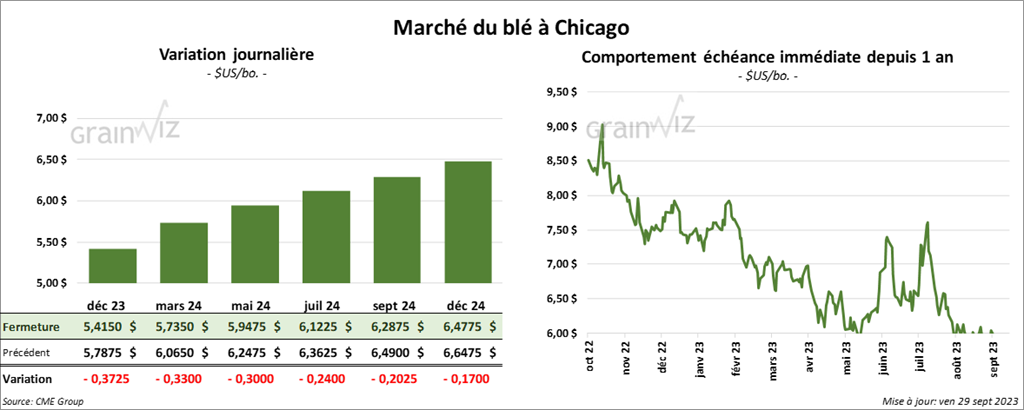

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,4150 $ (- 37 ¼ cents). Celui mars 24 a fermé à 5,7350 $ (- 33 cents). Celui mai 24 a terminé à 5,9475 $ (- 30 cents). À Kansas, le contrat de blé dur rouge a fini à 6,6360 $ (- 21 ¼ cents). Celui mars 24 a clôturé à 6,7220 $ (- 20 ¾ cents). Celui mai 24 a fermé à 6,7860 $ (- 20 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,0825 $ (- 38 ¾ cents). Celui mars 24 a fini à 7,3350 $ (- 32 ¾ cents). Celui mai 24 a clôturé à 7,5025 $ (- 27 ¾ cents).

- En Ukraine, le ministère de l’Agriculture mentionne que, jusqu’à présent, les Ukrainiens ont récolté 41,7 millions de tonnes de grain, dont 22,2 millions de tonnes de blé. L’objectif annuel est d’amasser 56,4 millions de tonnes de grain. L’an dernier, la récolte ukrainienne de grain avait totalisé 55,3 millions de tonnes.

- Concernant le rapport trimestriel sur les inventaires de grain, l’USDA a estimé ceux de tous les types de blé US 2023 à 1,780 milliard de boisseaux. L’an dernier, ils étaient moins élevés à 1,778 milliard de boisseaux. Les analystes projetaient un résultat encore plus faible à 1,772 milliard de boisseaux.

Pour la production de tous les types de blé US 2023, l’USDA l’évalue à 1,812 milliard de boisseaux, soit à une hausse comparativement aux 1,734 milliard de boisseaux estimés en août dernier. Les prévisions des analystes étaient tout de même plus faibles à 1,729 milliard de boisseaux.

- CFTC : le 26 septembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 4,055 contrats à -16,385 contrats. Le minimum des 52 dernières semaines était de -16,385 contrats et le maximum de 26,508 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 480 contrats à -15,657 contrats. Le minimum des 52 dernières semaines était de -15,657 contrats et le maximum de 8,966 contrats.

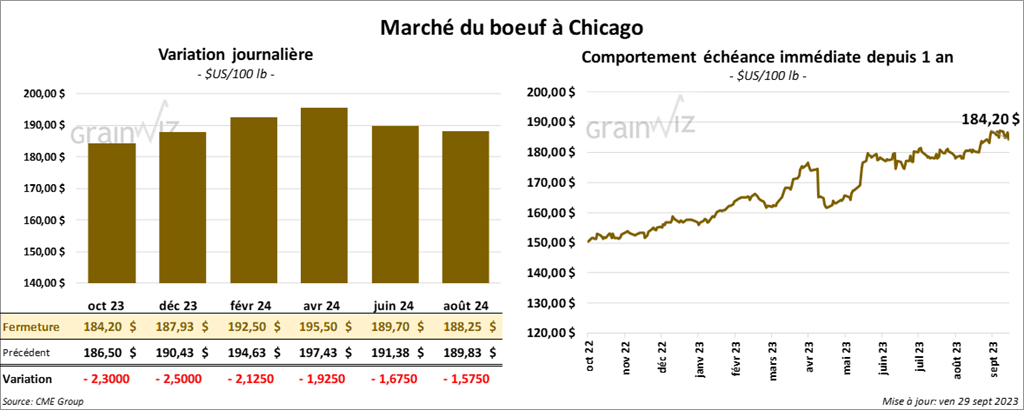

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 184,20 $ (- 2,30 $). Celui déc. 23 a fermé à 187,93 $ (- 2,50 $). Celui févr. 24 a terminé à 192,50 $ (- 2,13 $). Quant au veau US, le contrat oct. 23 a fini à 252,47 $ (- 2,25 $). Celui nov. 23 a clôturé à 254,90 $ (- 2,77 $). Celui janv. 24 a fermé à 258,05 $ (- 2,00 $).

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est élargi à 24,74 $. La découpe «Choice» a reculé de 73 cents à 300,78 $. Celle «Select» a perdu 1,40 $ à 276,04 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 612,000 têtes, soit à une baisse de 13,000 têtes comparativement à la semaine précédente et à une réduction de 55,000 têtes par rapport à l’an dernier.

- CFTC : le 26 septembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 1,1 % à 101,860 contrats. Le minimum des 52 dernières semaines était de 35,062 contrats et le maximum de 101,860 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 22,7 % à 12,563 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

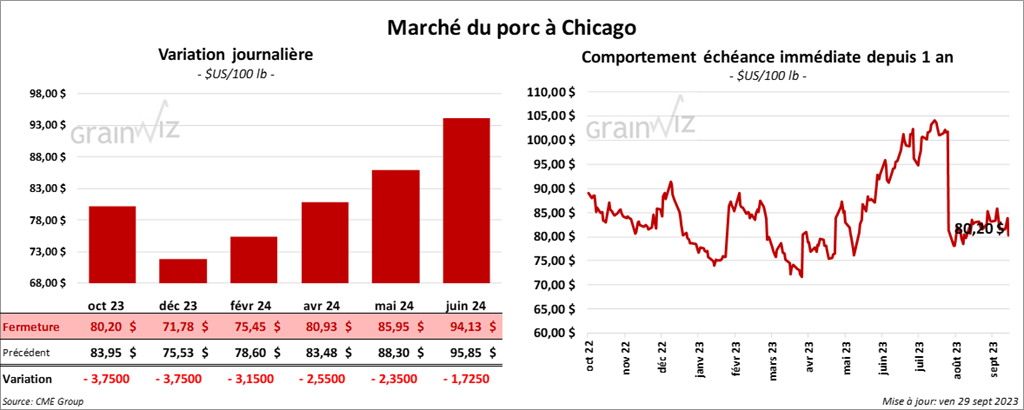

Porc

Le contrat de porc US oct. 23 a clôturé à 80,20 $ (- 3,75 $). Celui déc. 23 a fermé à 71,78 $ (- 3,75 $). Celui févr. 23 z terminé à 75,45 $ (- 3,15 $).

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 1,20 $ à 73,56 $.

- La valeur moyenne des découpes a augmenté de 31 cents à 97,23 $. La découpe de la longe a progressé de 1,64 $ à 97,19 $. Celle de la fesse a gagné 1,33 $ à 119,22 $. La découpe de l’épaule s’est accrue de 7,13 $ à 84,41 $. Celle de la côte a baissé de 3,31 $ à 102,89 $, La découpe du jambon a perdu 2,90 $ à 86,40 $. Enfin, celle du flanc a pris 92 cents à 131,43 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,604 millions de têtes, ce qui représente une hausse de 67,000 têtes par rapport à la semaine précédente et une augmentation de 119,000 têtes.

- CFTC : le 26 septembre dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 20,8 % à 32,458 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 59,568 contrats.

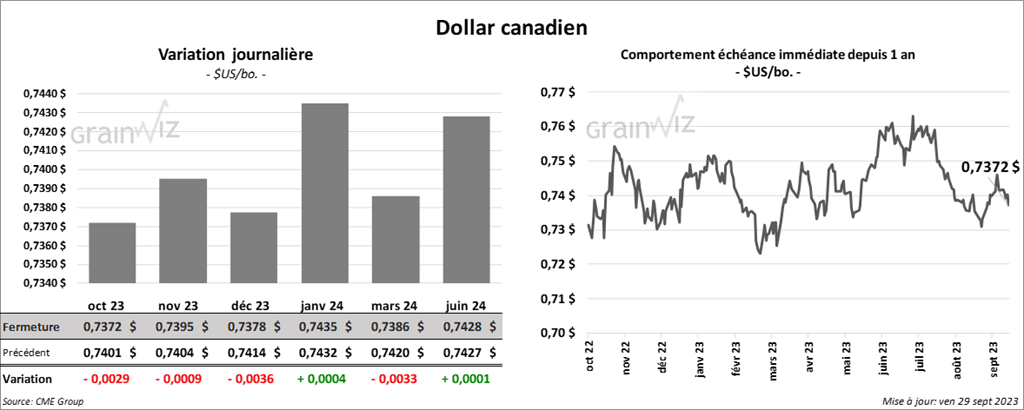

Dollar canadien