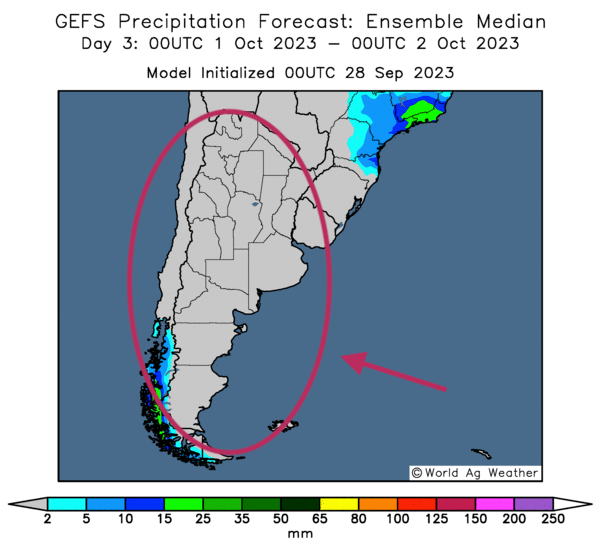

Météo Amérique du Sud

- Pour les 10 prochains jours, World Weather anticipe des conditions plus sèches que la normale pour plusieurs régions de l’Argentine.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, ne montre pas de possibilité de pluie.

Maïs

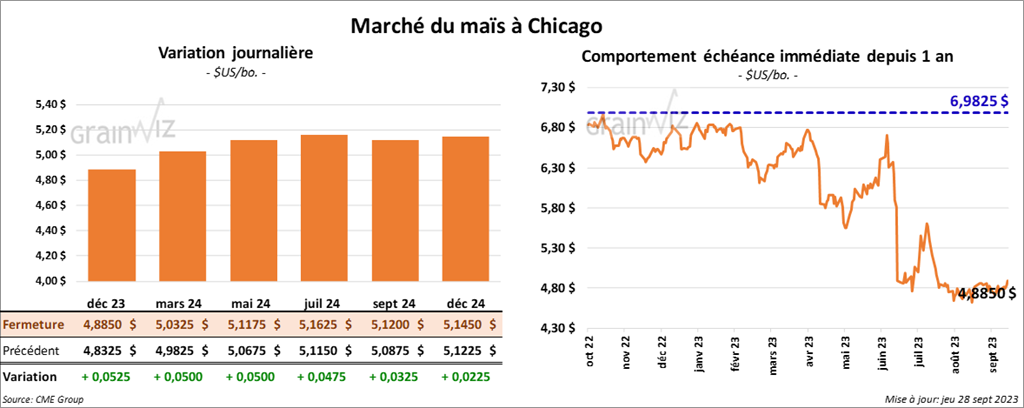

Le contrat de maïs US déc. 23 a clôturé à 4,8850 $ (+ 5 ¼ cents). Celui mars 24 a fermé à 5,0325 $ (+ 5 ¼ cents). Celui mai 24 a terminé à 5,1175 $ (+ 5 cents).

- Durant la semaine du 21 septembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 841,800 tonnes. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Les analystes projetaient les ventes à l’exportation entre 475,000 et 1,2 million de tonnes.

Dans le cas de 2024/25, les ventes à l’exportation de maïs US ont été de 15,200 tonnes. Le Mexique a été l’acheteur.

- Les Chinois auraient importé de bonnes quantités de maïs ukrainien au cours des 2 dernières semaines.

- Demain, l’USDA devrait présenter son rapport trimestriel sur les inventaires de grain US. Dans le cas du maïs US, les analystes prévoient, sur une base annuelle, des stocks à la hausse de 1,377 milliard à 1,429 milliard de boisseaux. Ils voient également une production de maïs US 2022 à la baisse de 13,730 milliards à 13,719 milliards de boisseaux.

Soya

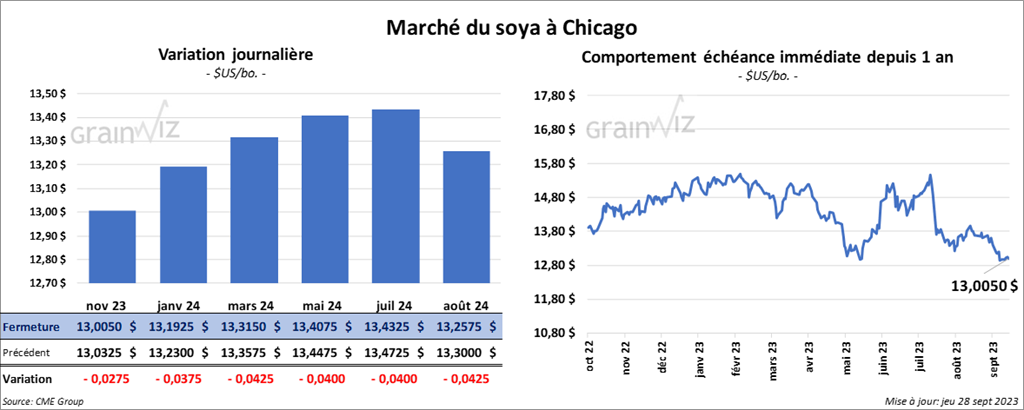

Le contrat de soya US nov. 23 a clôturé à 13,0050 $ (- 2 ¾ cents). Celui janv. 24 a fermé à 13,1925 $ (- 3 ¾ cents). Celui mars 24 a terminé à 13,3150 $ (- 4 ¼ cents). Quant au tourteau de soya US, le contrat oct. 23 a fini à 392,40 $/tonne (+ 2,30 $/tonne). Celui déc. 23 a clôturé à 391,50 $/tonne (+ 2,40 $/tonne). Celui janv. 24 a fermé à 387,90 $/tonne (+ 2,60 $/tonne). Du côté de l’huile de soya US, le contrat oct. 23 a terminé à 58,53 $ (- 108 points). Celui déc. 23 a fini à 56,91 $ (- 133 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 672,200 tonnes. La Chine et le Mexique ont été les plus gros acheteurs.

Les analystes prévoyaient des ventes à l’exportation de soya US 2023/24 entre 500,000 et 1,2 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de -16,900 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs.

Pour 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 375,700 tonnes. Le Canada et le Guatemala ont été les plus gros acheteurs.

Les attentes des analystes étaient entre 25,000 et 650,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 4,700 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une baisse notable par rapport à la moyenne des 4 dernières semaines. Le Canada et le Honduras ont été les plus gros acheteurs.

Pour 2023/24, les ventes à l’exportation d’huile de soya US ont été de 100 tonnes et le Honduras a été l’acheteur.

Les anticipations des analystes étaient entre 0 et 20,000 tonnes.

- Safras & Mercado croit que le Brésil pourrait exporter 99 millions de tonnes de tonnes de soya en 2024, ce qui serait une hausse de 1 million de tonnes par rapport à 2023.

- Pour le rapport sur les inventaires de grain US, les analystes s’attendent sur la base annuelle à des stocks de soya US à la baisse de 274 à 242 millions de boisseaux. Ils projettent aussi une réduction annuelle de la production 2022 de 4,276 milliards à 4,269 milliards de boisseaux.

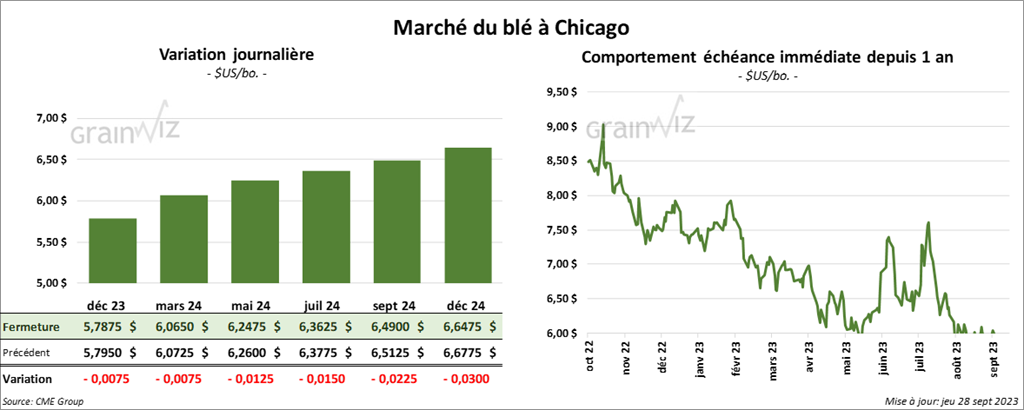

Blé

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7875 $ (- ¾ cent). Celui mars 24 a fermé à 6,0650 $ (- ¾ cent). Celui mai 24 a terminé à 6,2475 $ (- 1 ¼ cent). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,8500 $ (- 9 ½ cents). Celui mars 24 a clôturé à 6,9300 $ (- 9 cents). Celui mai 24 a fermé à 6,9900 $ (- 8 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,4700 $ (- 3 ¾ cents). Celui mars 24 a fini à 7,6620 $ (- 2 ½ cents). Celui mai 24 a clôturé à 7,7800 $ (- 2 cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 544,500 tonnes, soit à une augmentation de 77 % comparativement à la semaine précédente et à une hausse de 51 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Corée du Sud ont été les principales acheteuses.

Les projections des analystes étaient entre 250,000 et 500,000 tonnes.

- Concernant le rapport trimestriel sur les stocks de blé US, sur une base annuelle, les analystes croient que ceux de blé US pourraient être en baisse de 1,778 milliard à 1,772 milliard de boisseaux.

Ils voient également, la production de tous les types de blé US 2023 pour le mois de septembre à 1,729 milliard de boisseaux, soit une baisse comparativement aux 1,734 milliard de boisseaux estimés en août dernier.

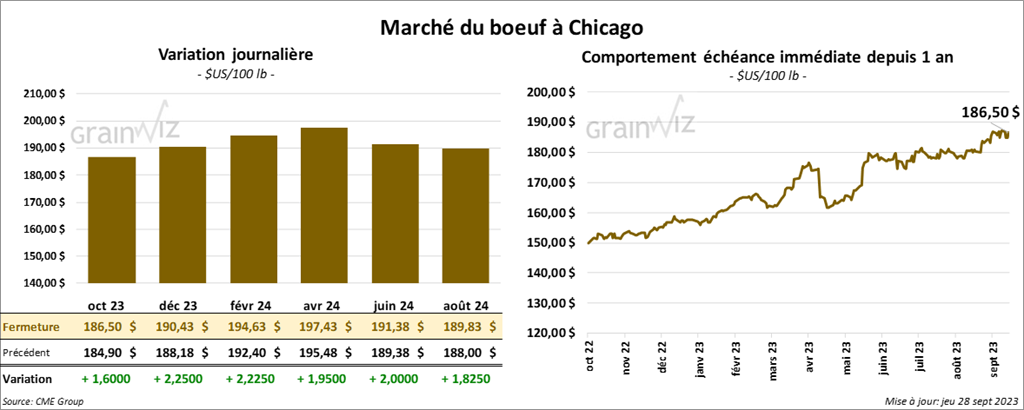

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 186,50 $ (+ 1,60 $). Celui déc. 23 a fermé à 190,43 $ (+ 2,25 $). Celui févr. 24 a terminé à 194,63 $ (+ 2,23 $). Quant au veau US, le contrat sept. 23 a fini à 252,33 $ (+ 80 cents). Celui oct. 23 a clôturé à 254,73 $ (+ 2,48 $). Celui nov. 23 a fermé à 257,68 $ (+ 2,88 $).

- Le 27 septembre dernier, le CME Feeder Cattle Index était en baisse de 1,07 $ à 252,20 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 24,06 $. La découpe «Choice» a augmenté de 56 cents à 301,51 $. Celle «Select» a reculé de 1,07 $ à 277,44 $.

- Aujourd’hui, le Fed Cattle Exchange a vendu 39 têtes des 360 têtes offertes à ses encans à un prix moyen de 182,75 $. Les demandes initiales variaient entre 183 et 189 $. Les offres maximales étaient entre 182 et 182,75 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 17,700 tonnes, ce qui était une augmentation de 29 % comparativement à la semaine précédente et une hausse de 42 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

Dans le cas de 2024, les ventes à l’exportation de bœuf US ont été de 200 tonnes. Taïwan et le Japon ont été les acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 505,000 têtes, soit à une hausse de 7,000 têtes comparativement à la semaine précédente et à une baisse de 2,000 têtes par rapport à l’an dernier.

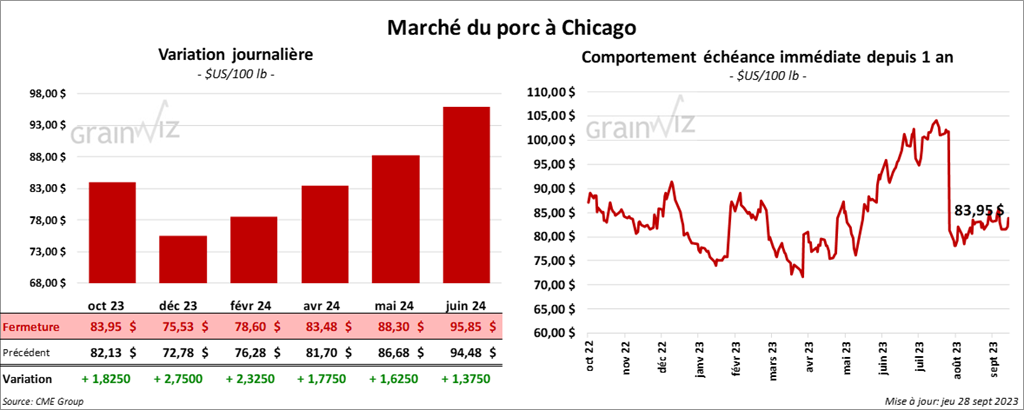

Porc

Le contrat de porc US oct. 23 a clôturé à 83,95 $ (+ 1,83 $). Celui déc. 23 a fermé à 75,53 $ (+ 2,75 $). Celui févr. 24 a terminé à 78,60 $ (+ 2,33 $).

- Le 26 septembre dernier, le CME Lean Hog Index était en baisse de 17 cents à 86,14 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,86 $ à 74,76 $. Celui pour le vivant a fait l’inverse en augmentant de 11 cents à 59,99 $.

- La valeur moyenne des découpes a perdu 84 cents à 96,92 cents. La découpe de la longe a reculé de 1,78 $ à 95,55 $. Celle de la fesse a chuté de 1,97 $ à 117,89 $. La découpe de l’épaule a régressé de 2,56 $ à 77,28 $. Celle de la côte a baissé de 6,92 $ à 106,20 $. La découpe du jambon a été la seule en hausse. Elle a progressé de 3,39 $ à 89,30 $. Enfin, celle du flanc a perdu 3,64 $ à 130,51 $.

- Les ventes à l’exportation de porc US 2023 ont été de 27,400 tonnes, soit à une baisse de 9 % comparativement à la semaine précédente et à une réduction de 6 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- En Chine, le ministère de l’Agriculture mentionne que, comparativement à juillet, le cheptel de truies a baissé de 0,7 % en août dernier. Il a même reculé de 1,9 % par rapport à l’an passé.

- Demain, les Chinois devraient débuter leur congé de la semaine dorée, un moment associé aux festivals d’automne. Malgré l’évènement, les analystes pensent que la consommation chinoise de porc pourrait être plus faible que prévu. Normalement, la demande est plus élevée lors de cette période.

- Le rapport Hogs & Pigs de septembre a été publié cet après-midi. Au 1er septembre dernier, les inventaires de cheptels porcins concernaient 74,319 millions de têtes, soit une hausse de 0,3 % comparativement à l’an passé.

Le cheptel reproducteur représentait 6,079 millions de têtes, ce qui était une augmentation de 1,2 % par rapport à l’an passé.

Le cheptel commercial comportait 68,241 millions de têtes, soit une hausse de 0,4 % comparativement à l’an dernier.

Entre juin et août derniers, les mises bas ont concerné 2,949 millions de têtes, ce qui était une réduction de 3,7 % par rapport à la même période en 2022.

La production de porc US entre juin et août derniers a augmenté de 0,4 % à 34,229 millions de têtes.

Le nombre de porcelets par portée a également augmenté de 11,13 à 11,61 têtes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,923 million de têtes, ce qui représente une baisse de 15,000 têtes comparativement à la semaine précédente et une réduction de 1,000 têtes par rapport à l’an passé.

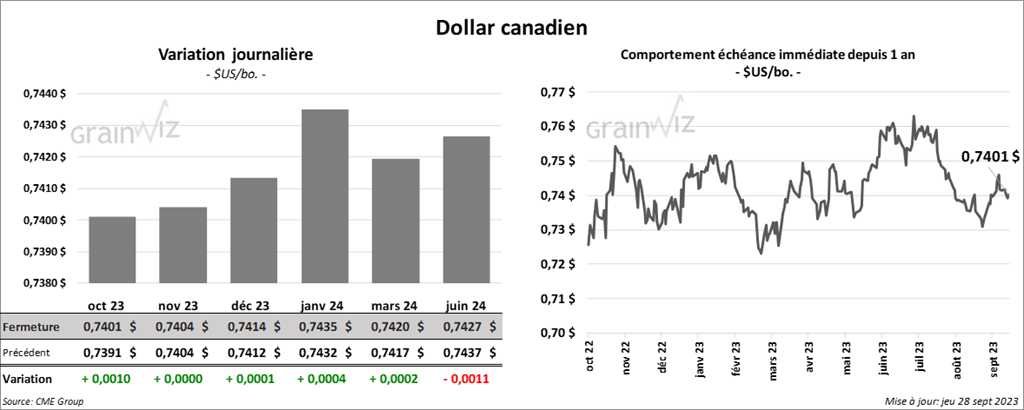

Dollar canadien