Maïs

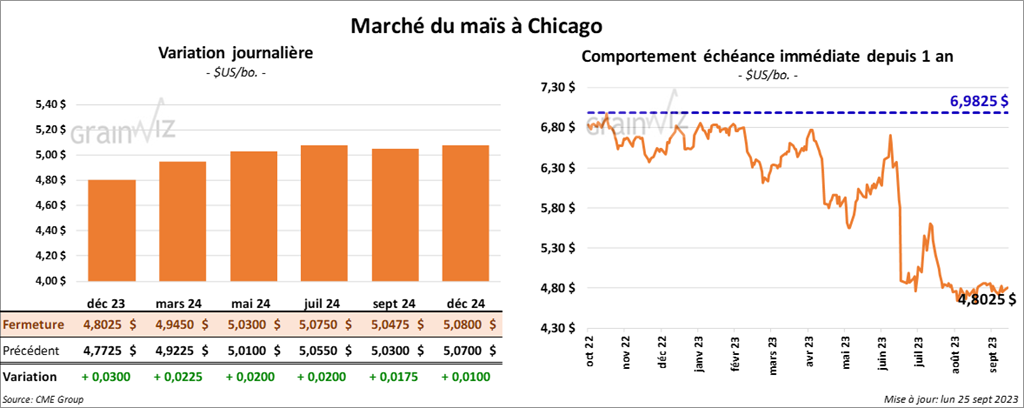

Le contrat de maïs US déc. 23 a clôturé à 4,8025 $ (+ 3 cents). Celui mars 24 a fermé à 4,9450 $ (+ 2 ¼ cents). Celui mai 24 a terminé à 5,0300 $ (+ 2 cents).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 1,661,160 tonnes de maïs US. Le Mexique était la destination. 1,049,771 tonnes devraient être livrées en 2023/24, le reste en 2024/25.

- Durant la semaine du 21 septembre dernier, les inspections à l’exportation de maïs US ont été de 660,811 tonnes, ce qui était une baisse de 2,3 % comparativement à la semaine précédente et une hausse de 20,2 % par rapport à l’an dernier.

Les attentes des analystes étaient entre 400,000 et 800,000 tonnes.

Le cumulatif annuel était supérieur à celui de l’an dernier par 15,6 % à 1,962,378 tonnes.

- Les ensemencements de maïs argentin sont en cours et World Weather estime que les conditions météo restent précaires à plusieurs endroits. En fait, des améliorations seraient plus que nécessaires.

Dans le cas du Brésil, le NOAA mentionne que les dernières précipitations ont été insuffisantes, de sorte qu’elles devront être plus abondantes à l’avenir pour mieux convenir aux semis.

- Au Brésil, AgRural estime que jeudi dernier, les semis de maïs 2023/24 étaient terminés à 25 % dans le Centre-Sud du pays. Il s’agissait tout de même d’un retard de 3 points comparativement à l’an dernier.

- Le rapport sur la progression des cultures US, montre qu’hier 95 % des plants de maïs US avaient atteint le stade denté, soit une avance comparativement aux 91 % de l’an dernier et une avance par rapport aux 93 % de la moyenne des 5 dernières années.

Par ailleurs, l’USDA a également mentionné que 70 % des plants de maïs US étaient matures, ce qui était une avance comparativement aux 55 % de l’an passé et une avance par rapport aux 60 % de la moyenne des 5 dernières années.

Quant à la récolte, elle avait été complétée à 15 %, soit à une avance comparativement aux 11 % par rapport à l’an dernier et à une avance par rapport aux 13 % de la moyenne des 5 dernières années.

À noter que les conditions de culture de maïs US se sont améliorées de 51 à 53 % dans les catégories bon/excellent.

Soya

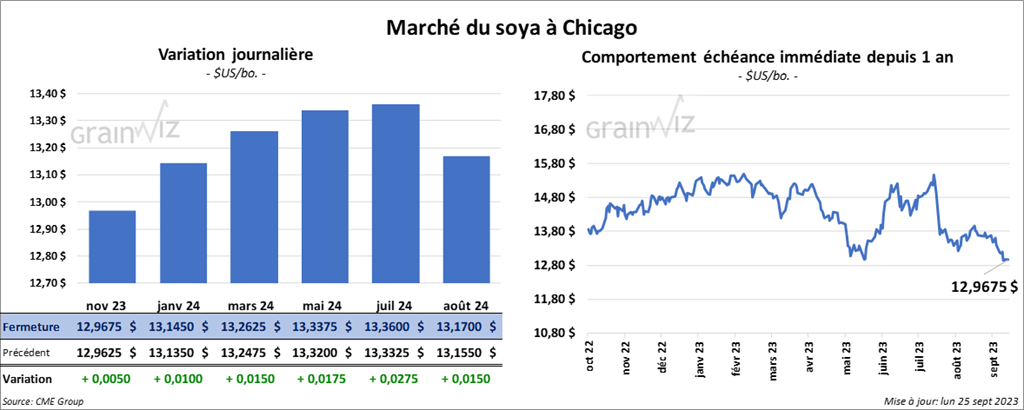

Le contrat de soya US nov. 23 a clôturé à 12,9675 $ (+ ½ cent). Celui janv. 24 a fermé à 13,1450 $ (+ 1 cent). Celui mars 24 a terminé à 13,2625 $ (+ 1 ½ cent). Quant au tourteau de soya US, le contrat oct. 23 a fini à 392,10 $/tonne (+ 3,90 $/tonne). Celui déc. 23 a clôturé à 389,90 $/tonne (+ 4,10 $/tonne). Celui janv. 24 a fermé à 385,90 $ (+ 3,60 $/tonne). Dans le cas de l’huile de soya US, le contrat oct. 23 a terminé à 58,75 $ (- 210 points). Celui déc. 23 a fini à 57,48 $ (- 214 points).

- Les inspections à l’exportation de soya US ont été en hausse de 12 % comparativement à la semaine précédente et en progression de 65,2 % par rapport à l’an dernier à 481,638 tonnes.

Les anticipations des analystes étaient entre 375,000 et 775,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 6,5 % à 1,285,078 tonnes.

- Au Brésil, AgRural estime que jeudi dernier, les semis de soya 2023/24 ont été complétés à 1,9 %.

- Le rapport sur la progression des cultures indique qu’hier 73 % des plants de soya US avaient atteint le stade de la perte des feuilles, ce qui était une avance comparativement aux 60 % de l’an dernier et une avance par rapport aux 62 % de la moyenne des 5 dernières années.

L’USDA soutient aussi que la récolte de soya US était terminée à 12 %, soit à une avance comparativement aux 7 % de l’an dernier et à une avance par rapport aux 11 % pour la moyenne des 5 dernières années.

Par contre, les conditions de culture sont passées de 52 à 50 % dans les catégories bon/excellent.

Blé

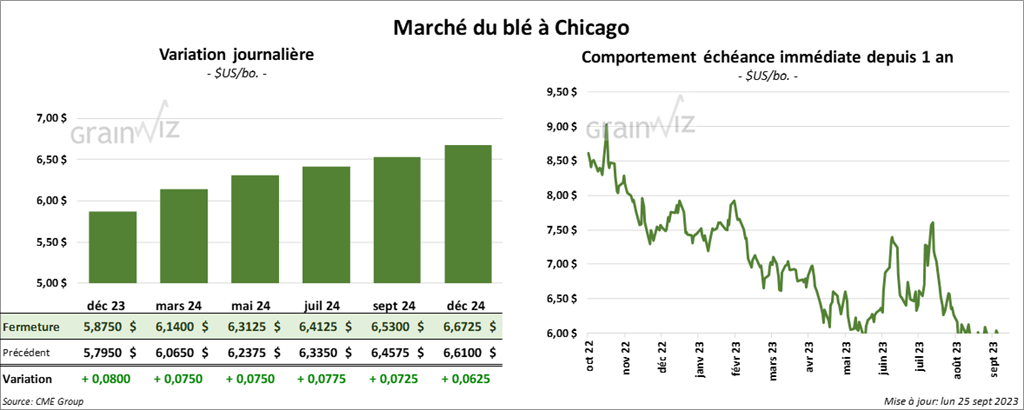

À Chicago, le contrat de blé déc. 23 a clôturé à 5,8750 $ (+ 8 cents). Celui mars 24 a fermé à 6,1400 $ (+ 7 ½ cents). Celui mai 24 a terminé à 6,3125 $ (+ 7 ½ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 7,1440 $ (+ 3 ¼ cents). Celui mars 24 a clôturé à 7,2120 $ (+ 2 ¾ cents). Celui mai 24 a fermé à 7,2560 $ (+ 2 ¾ cents). À Minneapolis, le contrat déc. 23 a terminé à 7,6900 $ (- 1 ½ cent). Celui mars 24 a fini à 7,8575 $ (- 1 ½ cent). Celui mai 24 a clôturé à 7,9675 $ (- ½ cent).

- Les inspections à l’exportation de blé US ont été de 451,004 tonnes, soit à une hausse de 25,3 % comparativement à la semaine précédente et à une baisse de 23,5 % par rapport à l’an dernier.

Les projections des analystes étaient entre 300,000 et 500,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 28,3 % à 5,628,980 tonnes.

- Hier, des frappes russes ont endommagé des installations portuaires ukrainiennes de la région d’Odessa située dans la mer Noire. Des silos et d’autres infrastructures utilisées pour le grain auraient été détruits.

- Durant la période des 6 à 10 prochains jours, des averses pourraient avoir lieu dans le sud-ouest de l’Australie, mais celles-ci risquent d’être insuffisantes avec le phénomène El Niño qui rend les conditions toujours plus arides.

- Le rapport sur la progression des cultures montre qu’hier, les semis de blé d’hiver US étaient terminés à 26 %, ce qui était un retard comparativement aux 30 % de l’an dernier et un retard par rapport aux 29 % de la moyenne des 5 dernières années.

L’USDA a également soutenu que 7 % des plants de blé d’hiver US avaient émergé, contre 8 % l’an passé et 6 % pour la moyenne des 5 dernières années.

Du côté de la récolte de blé de printemps US, celle-ci avait été finalisée à 96 %, soit au même rythme que l’an dernier et la moyenne des 5 dernières années.

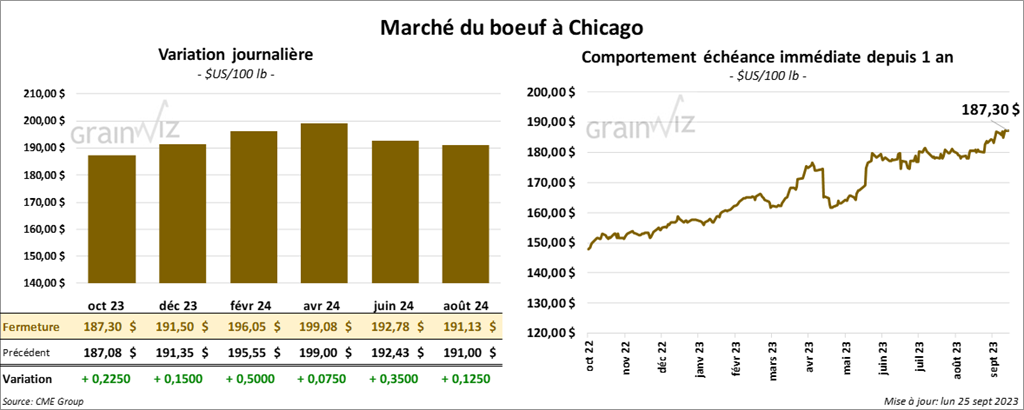

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 187,30 $ (+ 23 cents). Celui déc. 23 a fermé à 191,50 $ (+ 15 cents). Celui févr. 23 a terminé à 196,05 $ (+ 50 cents). Dans le cas du veau US, le contrat sept. 23 a fini à 253,88 $ (- 23 cents). Celui oct. 23 a clôturé à 258,82 $ (- 33 cents). Celui nov. 23 a fermé à 262,70 $ (- 82 cents).

- Le 22 septembre dernier, le CME Feeder Cattle Index était en hausse de 84 cents à 254,06 $.

- Vendredi dernier, le Fed Cattle Exchange avait vendu 73 têtes des 1,230 têtes offertes à ses encans à un prix moyen de 184,00 $. Les demandes étaient entre 184,00 et 189,50 $. Les offres variaient entre 180,00 et 184,00 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 21,03 $. La découpe «Choice» a reculé de 1,85 $ à 301,48 $. Celle «Select» a augmenté de 2 cents à 280,45 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 127,000 têtes, soit à une augmentation de 6,000 têtes comparativement à la semaine précédente et à une hausse de 4,000 têtes par rapport à l’an dernier.

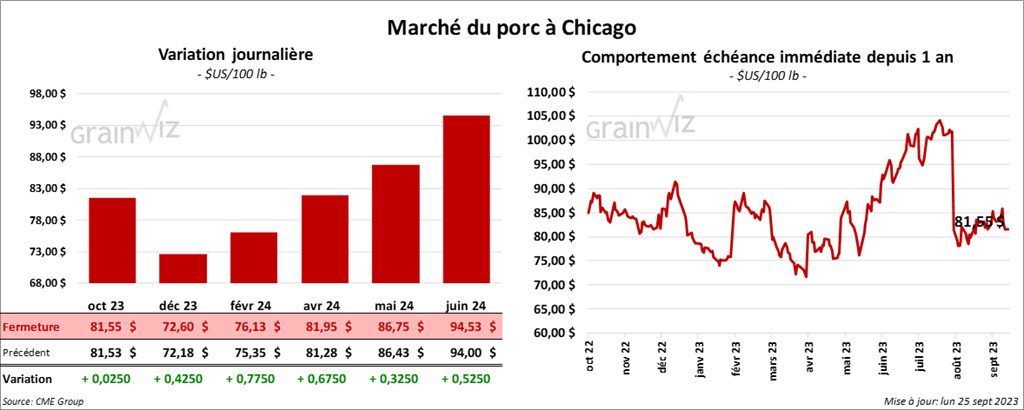

Porc

Le contrat de porc US oct. 23 a clôturé à 81,55 $ (+ 3 cents). Celui déc. 23 a fermé à 72,60 $ (+ 43 cents). Celui févr. 24 a terminé à 76,13 $ (+ 78 cents).

- Le 21 septembre dernier, le CME Lean Hog Index était en baisse de 9 cents à 87,08 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été en hausse de 12,59 $ à 174,81 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 5 cents à 77,54 $

- La valeur moyenne des découpes a augmenté de 1,60 $ à 98,86 $. La découpe de la longe a perdu 14 cents à 97,10 $. Celle de la fesse a régressé de 2,65 $ à 120,64 $. La découpe de l’épaule a chuté de 1,81 $ à 77,64 $. Celle de la côte a progressé de 2,30 $ à 113,18 $. La découpe du jambon a reculé de 1,34 $ à 85,23 $. Enfin, celle du flanc s’est accrue le plus. Elle a gagné 12,46 $ à 143,66 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 469,000 têtes, ce qui représente une baisse de 16,000 têtes par rapport à la semaine précédente et une réduction de 15,000 têtes comparativement à l’an passé.

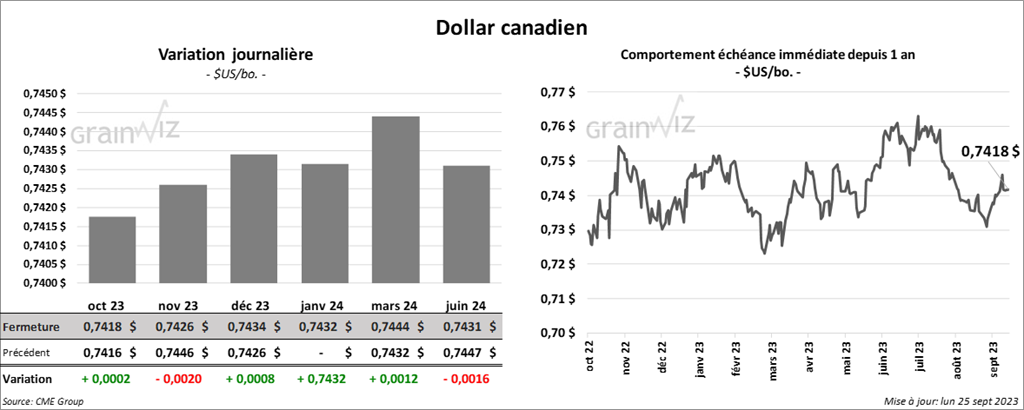

Dollar canadien