Météo US

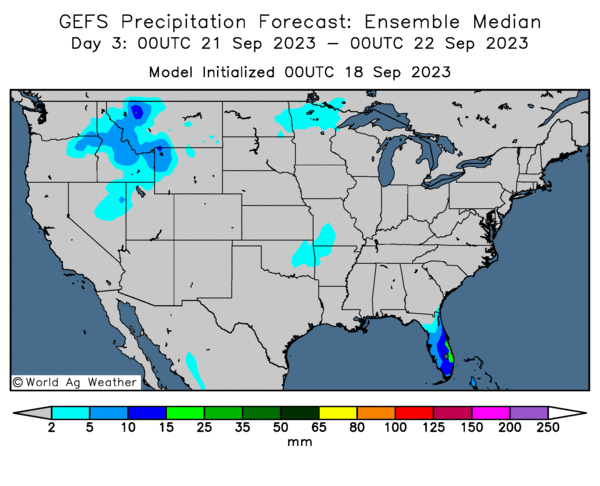

- Selon World Ag Weather, au cours de la semaine, des averses pourraient avoir lieu dans l’ouest du Midwest (Corn Belt) et certaines parties du nord des Plaines US. Toutefois, si ces précipitations pourraient affecter la maturation des cultures et la progression des récoltes, l’organisme croit que les retards qui en découleront seront probablement mineurs.

De son côté, le NOAA prévoyait pour aujourd’hui un ciel dégagé à l’ensemble du Midwest avec quelques orages au cours de la soirée à certains endroits.

Globalement, les conditions à court et à moyen terme pour le Midwest et les Plaines US sont favorables à la maturation des cultures et à la récolte. Les averses prévues ne devraient pas causer des retards importants. À noter que les météorologues prévoient également des températures fraiches dans la plupart des régions des Plaines US et du Midwest.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, ne montre pas de possibilité de précipitation dans presque toutes les régions des Plaines US et du Midwest.

Maïs

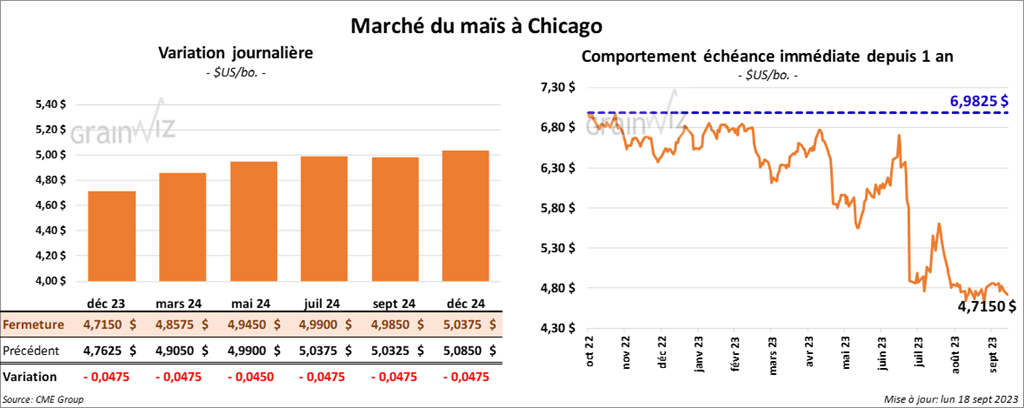

Le contrat de maïs US déc. 23 a clôturé à 4,7150 $ (- 4 ¾ cents). Celui mars 24 a fermé à 4,8575 $ (- 4 ¾ cents). Celui mai 24 a terminé à 4,9450 $ (- 4 ½ cents).

- L’Ukraine va se plaindre à l’OMC a allégeant que l’interdiction d’importation de différents produits agricoles ukrainiens en Pologne, en Hongrie et en Slovaquie contrevient au libre commerce.

- En Ukraine, APK-Inform a augmenté sa projection des exportations de maïs ukrainien 2023/24 de 1 million de tonnes à 19 millions de tonnes.

- Durant la semaine du 14 septembre dernier, les inspections à l’exportation de maïs US ont été de 642,095 tonnes, soit à une augmentation de 2,7 % comparativement à la semaine précédente et à une hausse de 16,9 % par rapport à l’an passé.

Les anticipations des analystes étaient entre 450,000 et 775,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 10,5 % à 1,267,339 tonnes.

- Les données des douanes chinoises montrent que la Chine a importé 1,2 million de tonnes de maïs en août dernier, ce qui était une réduction notable par rapport à la même période l’an passé.

- Le rapport sur la progression des cultures montre qu’hier, 90 % des plants de maïs US avaient atteint le stade denté contre 86 % l’an dernier et 87 % pour la moyenne des 5 dernières années.

L’USDA mentionne également que 54 % des plants étaient matures contre 38 % l’an passé et 44 % pour la moyenne des 5 dernières années. Par ailleurs, la récolte de maïs US était terminée à 9 % contre 7 % l’an passé et 7 % pour la moyenne des 5 dernières années.

Quant aux conditions de culture, l’USDA a estimé qu’elles sont passées de 52 à 51 % dans les catégories bon/excellent.

Soya

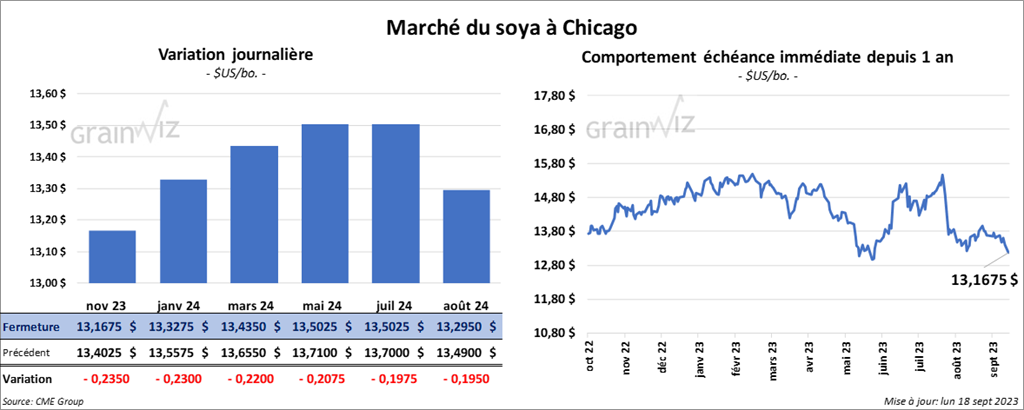

Le contrat de soya US nov. 23 a clôturé à 13,1675 $ (- 23 ½ cents). Celui janv. 24 a fermé à 13,3275 $ (- 23 cents). Celui mars 24 a terminé à 13,4350 $ (- 22 cents). Quant au tourteau de soya US, le contrat oct. 23 a fini à 380,20 $/tonne (- 3,40 $/tonne). Celui déc. 23 a clôturé à 387,80 $/tonne (- 4,30 $/tonne). Celui janv. 24 a fermé à 384,50 $/tonne (- 4,60 $/tonne). Du côté de l’huile de soya US, le contrat oct. 23 a terminé à 62,39 $ (- 99 points). Celui déc. 23 a fini à 60,94 $ (- 112 points).

- Les inspections à l’exportation de soya US ont été de 393,004 tonnes, ce qui était une hausse de 5,2 % comparativement à la semaine précédente et une baisse de 24,6 % par rapport à l’an passé.

Les projections des analystes étaient entre 250,000 et 600,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 16,2 % à 766,623 tonnes.

- L’USDA a annoncé ce matin des ventes privées à l’exportation de 123,000 tonnes de soya US. La Chine était la destination. Les livraisons sont prévues pour 2023/24.

- Le rapport sur la progression des cultures indique que 54 % des plants de soya US avaient atteint le stade de la perte des feuilles contre 39 % l’an passé et 43 % pour la moyenne des 5 dernières années.

L’USDA mentionne également que la récolte de soya US était complétée à 5 % contre 3 % l’an passé et 4 % pour la moyenne des 5 dernières années.

Les conditions de culture de soya US sont demeurées stables à 52 % dans les catégories bon/excellent.

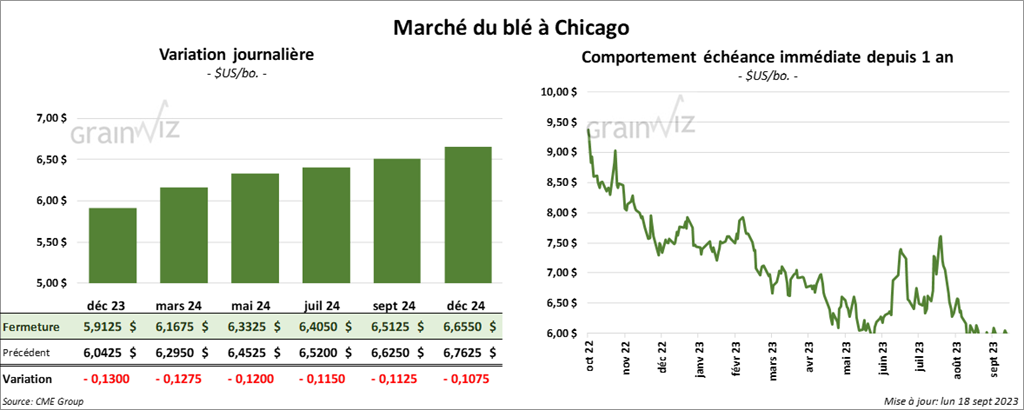

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,9125 $ (- 23 cents). Celui mars 24 a fermé à 6,1675 $ (- 12 ¾ cents). Celui mai 24 a terminé à 6,3325 $ (- 12 cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 7,3500 $ (- 11 ½ cents). Celui mars 24 a clôturé à 7,3960 $ (-11 ¾ cents). Celui mai 24 a fermé à 7,4140 $ (- 11 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,7400 $ (- 15 cents). Celui mars 24 a fini à 7,9000 $ (-14 cents). Celui mai 24 a clôturé à 8,0075 $ (-12 ½ cents).

- Les inspections à l’exportation de blé US ont été de 367,371 tonnes, soit à une baisse de 9,6 % comparativement à la semaine précédente et à une réduction notable par rapport à l’an dernier.

Les attentes des analystes étaient entre 250,000 et 500,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de blé US était de 5,121,900 tonnes, une réduction de 29,4 % comparativement à celui de l’an passé.

- Les données des douanes chinoises indiquent que la Chine a importé 840,000 tonnes de blé au cours du mois dernier. Il s’agissait d’une augmentation de 58,2 % par rapport à la même période en 2022.

- Dans son rapport sur la progression des cultures, l’USDA soutient que 15 % des plants de blé d’hiver US avaient été semés comparativement à 19 % l’an passé et 16 % par rapport à la moyenne des 5 dernières années.

Par ailleurs l’USDA a indiqué que 93 % des plants de blé de printemps avaient été récoltés contre 93 % l’an dernier et 93 % pour la moyenne des 5 dernières années.

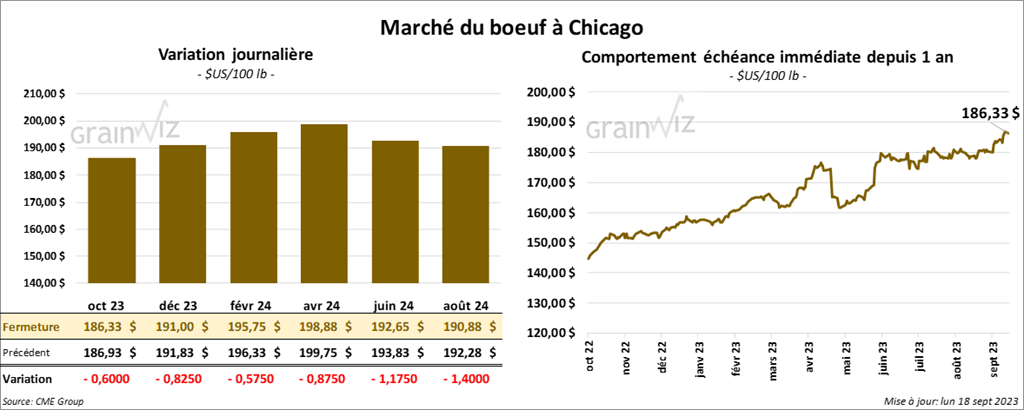

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 186,33 $ (- 60 cents). Celui déc. 23 a fermé à 191,00 $ (- 83 cents). Celui févr. 24 a terminé à 195,75 $ (- 58 cents). Quant au veau US, le contrat sept. 23 a fini à 254,25 $ (- 3,13 $). Celui oct. 23 a clôturé à 260,95 $ (-3,52 $). Celui nov. 23 a fermé à 265,43 $ (- 2,70 $).

- Le 15 septembre dernier, le CME Feeder Cattle Index était en baisse de 64 cents à 252,75 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 21,91 $. La découpe «Choice» a perdu 39 cents à 305,52 $. Celle «Select» a pris 29 cents à 283,41 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 121,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à l’an dernier.

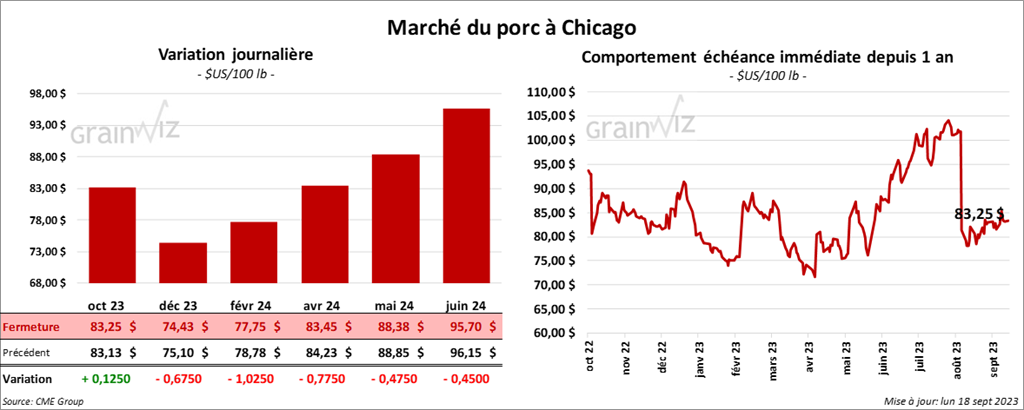

Porc

Le contrat de porc US oct. 23 a clôturé à 83,25 $ (+ 13 cents). Celui déc. 23 a fermé à 74,43 $ (- 68 cents). Celui févr. 24 a terminé à 77,75 $ (- 1,03 $).

- Le 14 septembre dernier, le CME Lean Hog Index était en baisse de 1 cent à 86,93 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été en hausse de 7,48 $ 162,22 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a gagné 33 cents à 77,86 $.

- La valeur moyenne des découpes a augmenté de 2,67 $ à 100,96 $. La découpe de la longe a pris 3,15 $ à 99,99 $. Celle de la fesse fut la seule découpe en baisse. Elle a perdu 1,75 $ à 122,28 $. La découpe de l’épaule a progressé de 5,09 $ à 83,52 $. Celle de la côte a gagné 3,00 $ à 114,50 $. La découpe du jambon a augmenté de 1,59 $ à 90,87 $. Enfin, celle du flanc a pris 6,36 $ à 140,07 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 485,000 têtes, ce qui représente une hausse de 17,000 têtes comparativement à la semaine précédente et une augmentation de 3,000 têtes par rapport à l’an dernier.