Météo US

- D’après le NOAA, peu de changements météo sont attendus pour le reste de la semaine et le début de la semaine prochaine. Pour cette période, un temps essentiellement chaud et sec est donc prévu pour une bonne partie des Plaines US et du Midwest. Mais l’organisme précise que des averses légères sont quand même possibles pour le Midwest et le Sud-Est US.

Par ailleurs, à plus long terme, vers le milieu de la semaine prochaine, le NOAA s’attend aussi à ce que les conditions météo soient plus douces, avec des températures plus fraiches pour le Midwest et le centre des Plaines US. Pour ces mêmes secteurs, il avance que les averses pourraient être plus nombreuses, c’est-à-dire près de la normale ou au-delà.

Du côté de World Weather, l’organisme s’attend pour le Midwest à un retour des précipitations au cours des deux prochaines semaines. Il explique toutefois que certaines cultures seront trop avancées dans leur développement pour qu’une modification favorable du facteur météo ait un impact significatif sur leur état.

- Globalement, les conditions de culture demeurent difficiles à court et à moyen terme pour une bonne partie des Plaines US et du Midwest. La chaleur élevée et le temps plutôt sec forcent toujours un stress hydrique chez les différentes cultures. À noter que dans certains cas, le facteur météo n’a plus d’importance puisque plusieurs cultures sont trop avancées dans leur développement pour que des averses additionnelles et des températures plus modérées puissent changer leur état. Pour le reste, il faudra probablement attendre le milieu de la semaine prochaine pour y voir des changements plus acceptables.

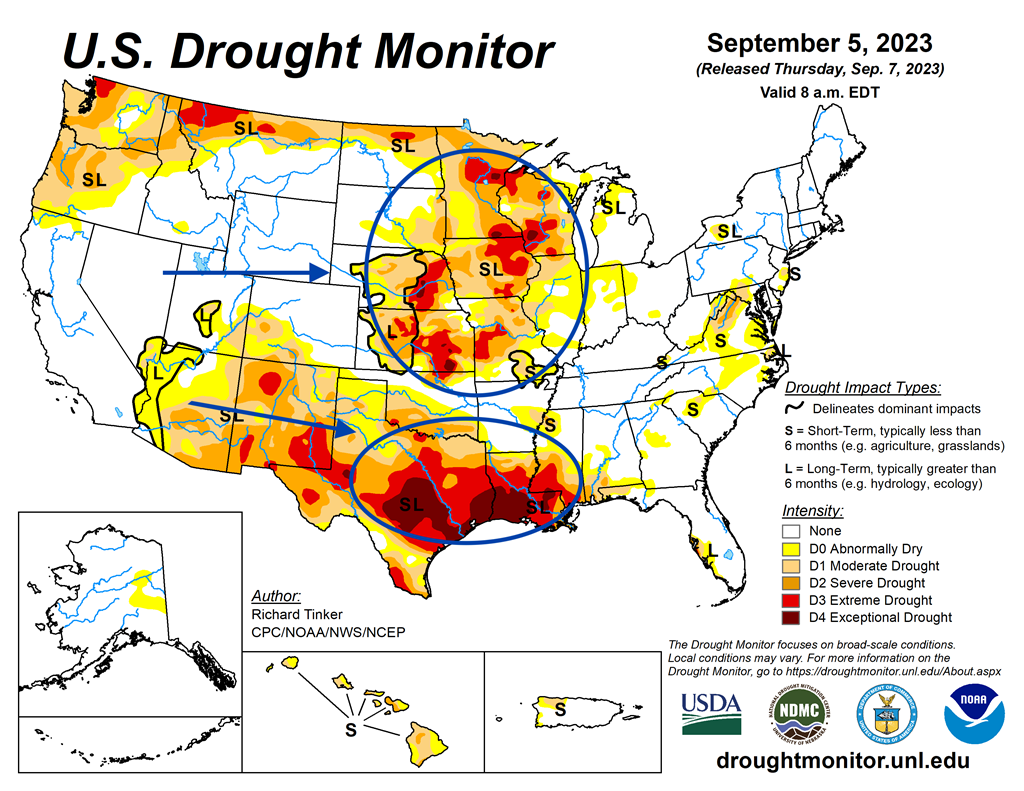

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 5 septembre dernier, indique notamment que la sécheresse s’est étalée dans l’ouest du Midwest, et elle fut particulièrement marquée pour le centre et le sud des Plaines US, surtout dans le sud du Texas, un État US situé à l’extrême sud du pays.

Économie

- En Chine le mois dernier, les exportations globales ont chuté de 8,8 % comparativement à la même période l’an dernier. Les importations ont également reculé de 7,3 % par rapport à l’an passé. Ces données indiquent entre autres que l’économie chinoise était en contraction.

Maïs

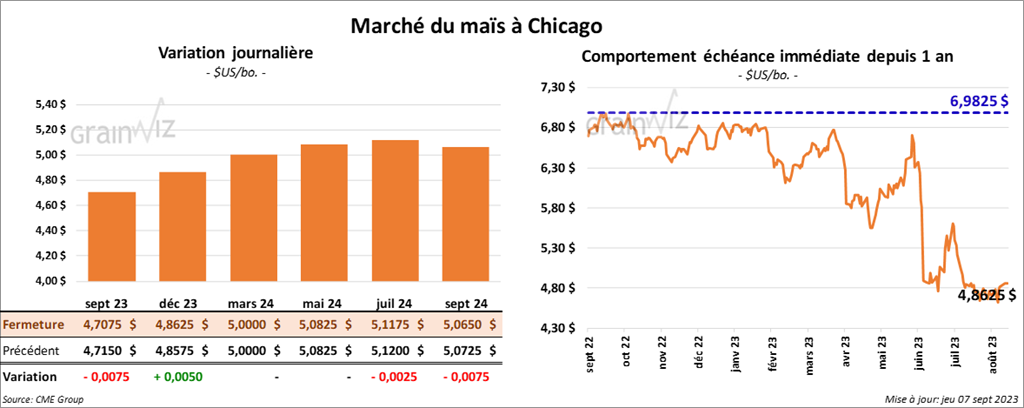

Le contrat de maïs US sept. 23 a clôturé à 4,7075 $ (- ¾ cent). Celui déc. 23 a fermé à 4,8625 $ (+ ½ cents). Celui mars 24 a terminé à 5,0000 $ (0,0 cent).

- Les Russes ont multiplié leurs attaques sur les infrastructures portuaires ukrainiennes de la région d’Odessa en détruisant des silos et d’autres installations agricoles, notamment ceux du district d’Izmail situé sur les berges du Danube.

- Selon les données US, les États-Unis ont exporté 12,17 milliards de dollars US de denrées agricoles au cours du mois de juillet dernier, ce qui était une baisse de 5 % comparativement au mois précédent. Il s’agissait en fait d’un creux depuis septembre 2021. Toujours pour juillet dernier, les Américains auraient aussi importé 15,75 milliards de dollars US en denrées agricoles, soit une réduction mensuelle de 1,4 %.

- StoneX voit la récolte de maïs US à 15,102 milliards de boisseaux avec un rendement moyen de 175 bo./acre. Le mois dernier, la firme estimait la production plus élevée à 15,274 milliards de boisseaux avec un rendement moyen à 177 bo./acre.

- Durant la semaine du 1er septembre dernier, la production moyenne d’éthanol US a été de 1,012 million de barils par jour, soit à une augmentation de 0,5 % comparativement à la semaine précédente et à une hausse de 2,3 % par rapport à l’an passé.

Quant aux inventaires d’éthanol US, ils étaient de 21,621 millions de barils, ce qui était une augmentation de 0,06 % par rapport à la semaine précédente et une baisse de 6,6 % comparativement à l’an dernier.

- En raison du congé de lundi dernier, la parution du rapport sur les ventes à l’exportation a été remise à demain. Dans le cas du maïs US, les analystes anticipent des ventes entre 185,000 et 1,1 million de tonnes.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) anticipe la production de maïs argentin 2023/24 à 55 millions de tonnes, soit à une hausse de 62 % comparativement à celle de 2022/23.

- Dans un appel d’offres, l’Iran a acheté 180,000 tonnes de maïs brésilien.

Soya

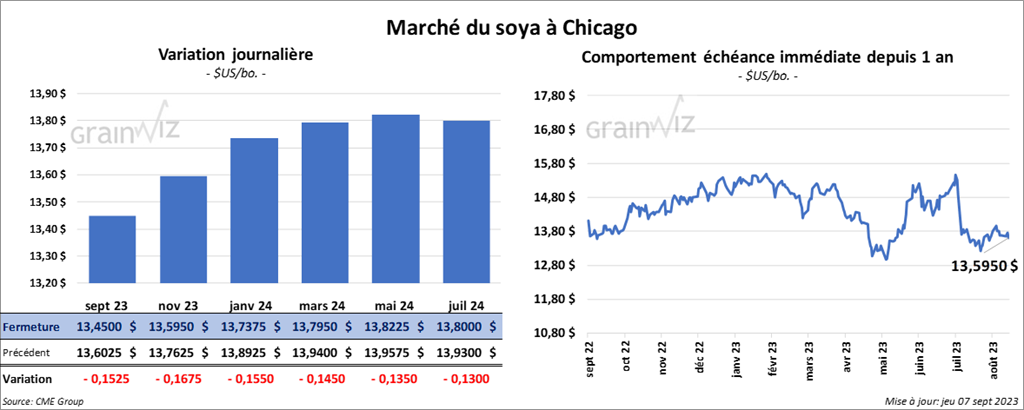

Le contrat de soya US sept. 23 a clôturé à 13,4500 $ (- 15 ¼ cents). Celui nov,. 23 a fermé à 13,5950 $ (- 16 ¾ cents). Celui janv. 24 a terminé à 13,7950 $ (- 15 ½ cents). Quant au tourteau de soya US, le contrat sept. 23 a fini à 403,40 $/tonne (- 4,70 $/tonne). Celui oct. 23 a clôturé à 396,40 $/tonne (- 4,50 $/tonne). Celui déc. 23 a fermé à 395,30 $/tonne (- 90 cents/tonne). Du côté de l’huile de soya US, le contrat sept. 23 a terminé à 63,86 $ (- 149 points), Celui oct. 23 a fini à 60,78 $ (- 169 points).

- StoneX estime la production de soya US à 4,144 milliards de boisseaux avec un rendement moyen de 50,1 bo./acre. En août dernier, ses chiffres étaient plus élevés à 4,173 milliards de boisseaux avec un rendement moyen de 50,5 bo./acre.

- Les données des douanes chinoises montrent que la Chine a importé 9,3 millions de tonnes de soya au cours du mois dernier, ce qui représentait une augmentation de 31 % comparativement à la même période l’an passé.

- Pour le rapport sur les ventes à l’exportation, les analystes s’attendent à ce que celles de soya US soient entre 1,2 et 2 millions de tonnes. Quant au tourteau de soya US, les analystes projettent les ventes à l’exportation entre 200,000 et 650,000 tonnes. Dans le cas de l’huile de soya US, les anticipations sont entre 0 et 20,000 tonnes.

- En Argentine, le BAGE s’attend à une production de soya argentin 2023/24 à 50 millions de tonnes, ce qui représente une augmentation considérable comparativement aux 21 millions de tonnes de 2022/23.

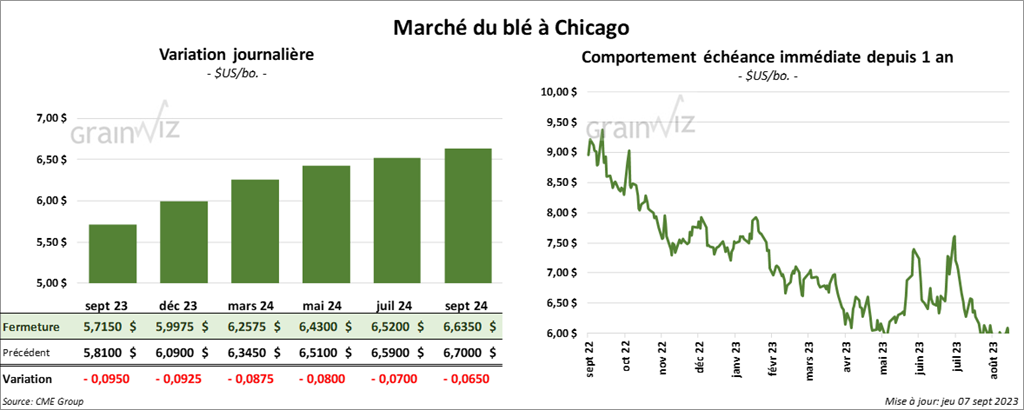

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 5,7150 $ (- 9 ½ cents). Celui déc. 23 a fermé à 5,9975 $ (- 9 ¼ cents). Celui mars 24 a terminé à 6,2575 $ (- 8 ¾ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,3360 $ (- 16 ¾ cents). Celui déc. 23 a clôturé à 7,3700 $ (- 12 ½ cents). Celui mars 24 a fermé à 7,4100 $ (- 11 cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 7,4775 $ (- 8 ½ cents). Celui sept. 23 a fini à 7,4775 $ (- 8 ½ cents). Celui déc. 23 a clôturé à 7,7475 $ (- 7 ¾ cents).

- Les Ukrainiens ont commencé à exporter leur grain à partir de la Croatie afin de réduire leurs besoins d’exportation à partir de la mer Noire.

- Selon un dirigeant de l’UGA en Ukraine, les exportations de grain ukrainien à partir du port de Constanta en Roumanie pourraient augmenter à 35 millions de tonnes. En fait, depuis la mi-juillet, le port de Constanta est devenu le lieu principal pour les exportations portuaires de grain ukrainien.

- Dans son rapport mensuel, l’ONU a revu à la baisse son estimation de la production mondiale de blé 2023/24 de 0,2 % à 781,1 millions de tonnes. Elle explique que la sécheresse a endommagé les productions du Canada et de l’UE. D’autre part, les inondations et les fortes pluies en Chine auraient également détruit une partie de la récolte.

- Le BAGE anticipe une production de blé argentin de 16,5 millions de tonnes pour 2023/24, soit une augmentation de 35,2 % par rapport à 2022/23.

- Pour le rapport sur les ventes à l’exportation, les analystes prévoient celles de blé US entre 250,000 et 600,000 tonnes.

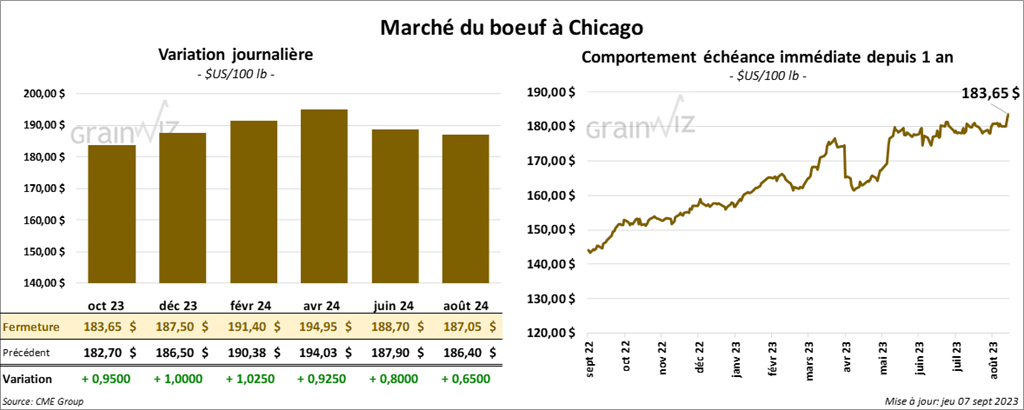

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 183,65 $ (+ 95 cents). Celui déc. 23 a fermé à 187,50 $ (+ 1,00 $). Celui févr. 24 a terminé à 191,40 $ (+ 1,03 $). Quant au veau US, le contrat sept. 23 a fini à 255,57 $ (+ 2,42 $). Celui oct. 23 a clôturé à 258,88 $ (+ 2,40 $). Celui nov. 23 a fermé à 260,27 $ (+ 2,08 $).

- Le 6 septembre dernier, le CME Feeder Cattle Index était en hausse de 1,84 $ à 249,33 $.

- Hier, le FCE n’avait pas réussi à vendre les 1,608 têtes offertes à ses encans. Les demandes variaient entre 173 et 184 $. Les offres étaient entre 165 et 178,25 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 25,49 $. La découpe «Choice» a perdu 1,91 $ à 311,66 $. Celle «Select» a baissé de 1,44 $ à 286,17 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 383,000 têtes, soit à une réduction de 116,000 têtes par rapport à la semaine précédente et à une baisse de 6,000 têtes comparativement à l’an dernier.

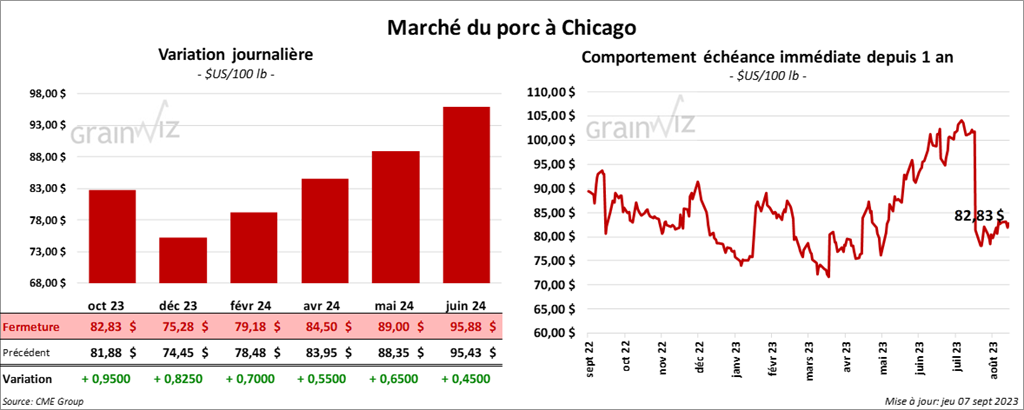

Porc

Porc

Le contrat de porc US oct. 23 a clôturé à 82,83 $ (+ 95 cents). Celui déc. 23 a fermé à 75,28 $ (+ 83 cents). Celui févr. 24 a terminé à 79,18 $ (+ 70 cents).

- Le 5 septembre dernier, le CME Lean Hog Index était en baisse de 55 cents à 86,01 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 1,13 $ à 80,26 $. Celui pour le vivant s’est accru de 3,33 $ à 62,08 $.

- La valeur moyenne des découpes a chuté de 4,12 $ à 94,21 $. La découpe de la longe a augmenté de 37 cents à 97,34 $. Celle de la fesse a gagné 1,04 $ à 118,45 $. La découpe de l’épaule a progressé de 4,44 $ à 79,67 $. Celle de la côte a pris 65 cents à 115,57 $. La découpe du jambon a reculé de 7,27 $ à 87,86 $. Enfin, celle du flanc a régressé le plus, soit de 19,77 $ à 109,89 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à1,412 million de têtes, ce qui correspond à une baisse de 482,000 têtes comparativement à la semaine précédente et à une réduction de 39,000 têtes par rapport à l’an passé.

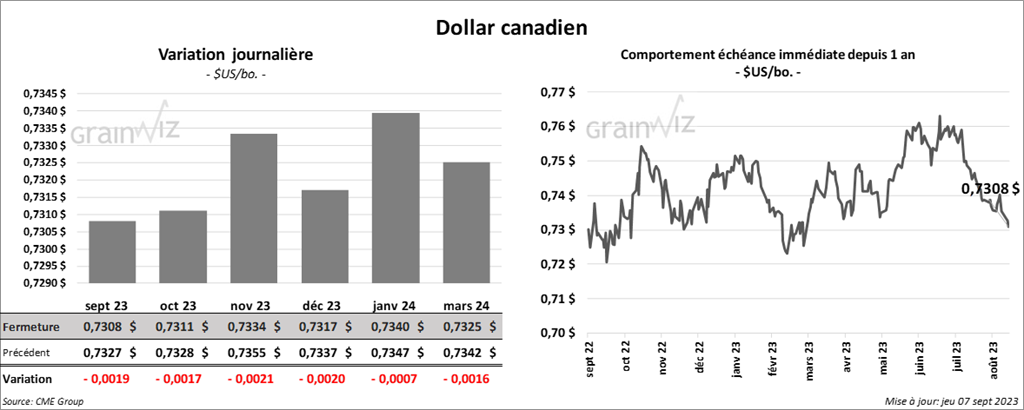

Dollar canadien