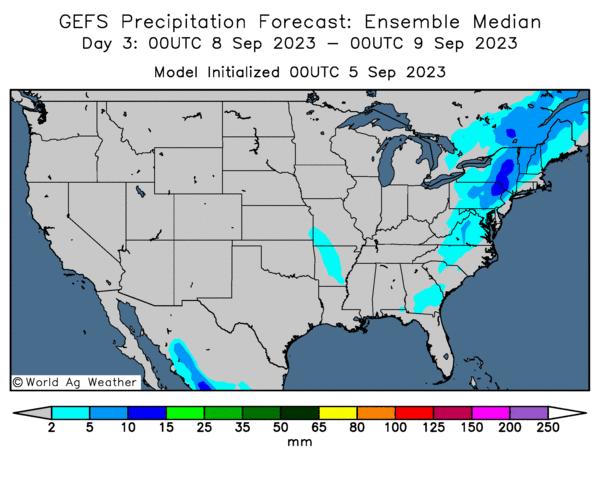

Météo US

- Les températures ont été extrêmement chaudes au cours du week-end dans le Centre US. Néanmoins, World Weather anticipe qu’elles devraient devenir plus fraiches vers le milieu de la semaine. L’organisme prévoit également pour le même secteur un temps sec pour le reste de la semaine. Il note par ailleurs que des averses légères sont toujours probables à court et à moyen terme dans le sud des Grands Lacs, le haut Midwest et le nord des Plaines US.

- De son côté, le NOAA mentionnait ce matin que quelques averses étaient possibles pour le Centre US vers la fin de la semaine. Mais il a précisé que l’ensemble des pluies pourrait se déplacer pour se concentrer dans le sud-est, autour du fleuve Mississippi.

- Globalement, les conditions pour les Plaines US et le Midwest restent difficiles, surtout avec la chaleur élevée du week-end dernier. Il y a un manque de précipitation qui persiste depuis un certain temps dans plusieurs secteurs. Par conséquent, de nombreuses cultures à différents endroits subissent toujours un stress important. Or, malgré quelques précipitations possibles à court et à moyen terme, la situation pourrait demeurer ainsi pendant un certain temps.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre une absence de pluie marquée pour les Plaines US et le Midwest.

Maïs

Le contrat de maïs US sept. 23 a clôturé à 4,7100 $ (+ 6 ¼ cents). Celui déc. 23 a fermé à 4,8600 $ (+ 4 ½ cents). Celui mars 24 a terminé à 5,0100 $ (+ 4 ½ cents).

- Farm Futures a publié ses prévisions d’ensemencement pour 2024. Dans le cas du maïs US, la firme anticipe 93,1 millions d’acres, ce qui est une baisse comparativement aux 94,1 millions d’acres de cette année.

- Durant la semaine du 31 août dernier, les inspections à l’exportation de maïs US ont été de 481,309 tonnes, ce qui était une baisse de 19,8 % comparativement à la semaine précédente et une réduction de 11,4 % par rapport à l’an passé.

Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an dernier par 32,3% à 37,262,860 tonnes.

- Dans son rapport sur la progression des cultures présenté aujourd’hui, l’USDA estime que dimanche dernier, 93 % des plants de maïs US avaient atteint le stade pâteux, ce qui était une avance de 2 points comparativement à l’an passé et une avance de 1 point sur la moyenne des 4 dernières années.

L’USDA soutient également que 67 % des plants de maïs US avaient atteint le stade denté, soit une avance de 6 points par rapport à l’an dernier et une avance de 2 points sur la moyenne des 5 dernières années.

L’USDA estime par ailleurs que 18 % des plants de maïs US étaient matures, ce qui était une avance de 4 points comparativement à la semaine précédente et une avance de 2 points par rapport à la moyenne des 5 dernières années.

Quant aux conditions de culture de maïs US, elles ont reculé de 56 à 53 % dans les catégories bon/excellent.

Soya

Soya

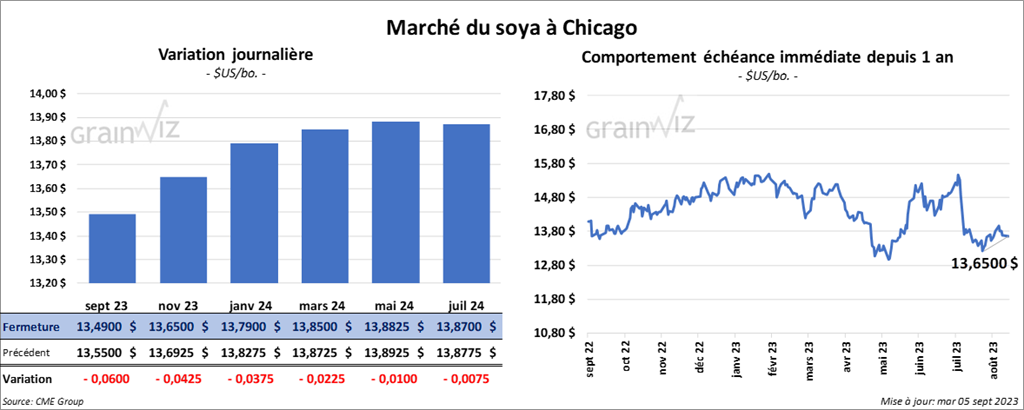

Le contrat de soya US sept. 23 a clôturé à 13,4900 $ (- 6 ½ cents). Celui nov. 23 a fermé à 13,6500 $ (- 4 ¼ cents). Celui janv. 24 a terminé à 13,7900 $ (- 3 ¾ cents). Quant au tourteau de soya US, le contrat sept. 23 a fini à 406,30 $/tonne (- 6,40 $/tonne). Celui oct. 23 a clôturé à 399,30 $/tonne (- 1,90 $/tonne). Celui déc. 23 a fermé à 397,60 $/tonne (- 2,00 $/tonne). Du côté de l’huile de soya US, le contrat sept. 23 a terminé à 66,00 $ (- 55 points). Celui oct. 23 a fini à 64,26 $ (- 49 points).

- Les attentes de semis de soya US 2024 de Farm Futures sont de 85,4 millions d’acres, ce qui est une augmentation comparativement aux 83,5 millions d’acres de cette année.

- Les inspections à l’exportation de soya US ont été de 378,595 tonnes, soit à une augmentation de 16,1 % comparativement à la semaine précédente et à une baisse de 24,3 % par rapport à l’an dernier.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an passé par 8,3 % à 52,251,304 tonnes.

- Au Brésil, Datagro anticipe une production de soya brésilien 2023/24 à 163 millions de tonnes, soit à une augmentation comparativement aux 157 millions de tonnes estimées en 2022/23.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 251,000 tonnes de soya US. Les destinations étaient inconnues. Les livraisons sont prévues pour 2023/24.

- Concernant le rapport sur la progression des cultures, l’USDA mentionne que dimanche dernier, 95 % des plants de soya US avaient atteint le stade de l’établissement des gousses, soit une avance de 1 point par rapport à l’an dernier et une avance de 1 point sur la moyenne des 5 dernières années.

Par ailleurs, l’USDA soutient que 16 % des plants de soya US avaient atteint le stade de la perte des feuilles, ce qui était une avance de 7 points comparativement à la semaine précédente et une avance de 3 points sur la moyenne des 5 dernières années.

Quant aux conditions de culture, celles de soya US ont baissé de 58 à 53 % dans les catégories bon/excellent.

Blé

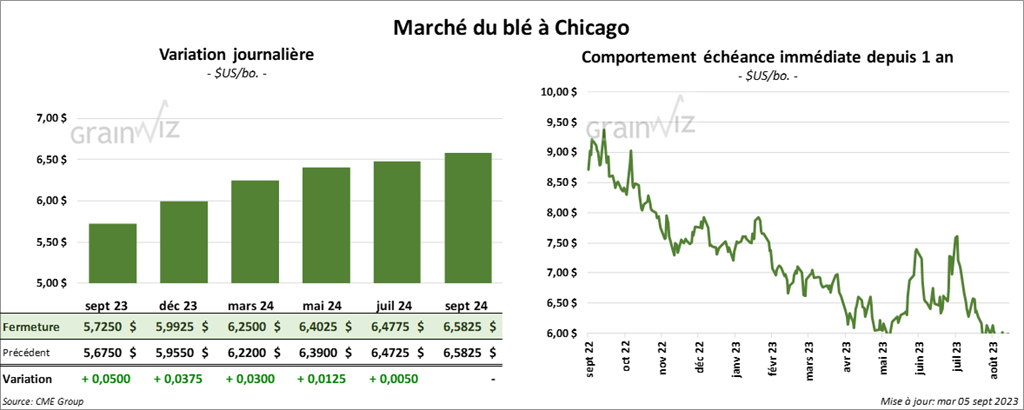

À Chicago, le contrat de blé sept. 23 a clôturé à 5,7250 $ (+ 5 cents). Celui de déc. 23 a fermé à 5,9925 $ (+ 3 ¾ cents). Celui mars 25 a terminé à 6,2500 $ (+ 3 cents). À Kansas, le contrat de blé rouge sept. 23 a fini à 7,2120 $ (+ ¾ cent). Celui déc. 23 a clôturé à 7,2440 $ (+ 1 ¾ cent). Celui mars 24 a fermé à 7,2860 $ (+ ¾ cent). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 7,3525 $ (+ 1 ¼ cent). Celui déc. 23 a fini à 7,6225 $ (+ 1 ¼ cent). Celui mars 24 a clôturé à 7,8000 $ (+ 1 ½ cent).

- Farm Futures anticipe des ensemencements de blé de printemps US 2024 à 14 millions d’acres, ce qui représente une hausse par rapport aux 13 millions d’acres de cette année.

- Les inspections à l’exportation de blé US ont été de 299,862 tonnes, ce qui était une baisse de 23,1 % comparativement à la semaine précédente et une réduction de 44,3 % par rapport à l’an passé.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 23,6 % à 4,330,134 tonnes.

- En Russie, SovEcon a augmenté sa prévision des exportations de blé russe 2023/24 de 500,000 tonnes à 48,6 millions de tonnes.

- En Australie, ABARES a abaissé sa projection de la production de blé australien de 800,000 tonnes à 25,4 millions de tonnes. Il soutient qu’El Niño menace la récolte avec un temps excessivement sec.

- En Ukraine, le ministère de l’Agriculture s’attend à ce que les superficies allouées aux semis de blé d’hiver ukrainien augmentent de 4,1 à 4,3 millions d’hectares.

- Dans son rapport sur la progression des cultures, l’USDA considère que la récolte de blé de printemps était terminée à 74 %, soit à une avance de 6 points sur l’an dernier et à un retard de 3 points comparativement à la moyenne des 5 dernières années.

Quant au blé d’hiver US, l’USDA estime que les semis ont été complétés à 1 % ce qui était un retard de 2 points par rapport à l’an dernier et un retard de 2 points sur la moyenne des 5 dernières années.

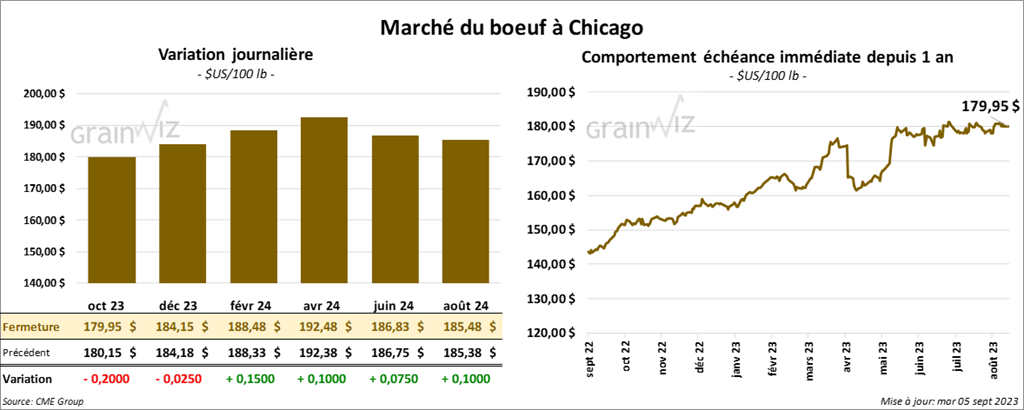

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 179,95 $ (- 20 cents). Celui déc. 23 a fermé à 184,15 $ (- 3 cents). Celui févr. 24 a terminé à 188,48 $ (+ 15 cents). Quant au veau US, le contrat sept. 23 a fini à 251,38 $ (- 47 cents). Celui oct. 23 a clôturé à 254,30 $ (- 35 cents). Celui nov. 23 a fermé à 256,20 $ (- 17 cents).

- Le 4 sept dernier, le CME Feeder Cattle Index était en baisse de 1,12 $ à 247,81 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 25,94 $. La découpe «Choice» a gagné 99 cents à 315,48 $. Celle «Select» a perdu 75 cents à 289,54 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 131,000 têtes, soit à une baisse de 119,000 têtes comparativement à la semaine précédente. Le résultat est le même que celui de l’an passé.

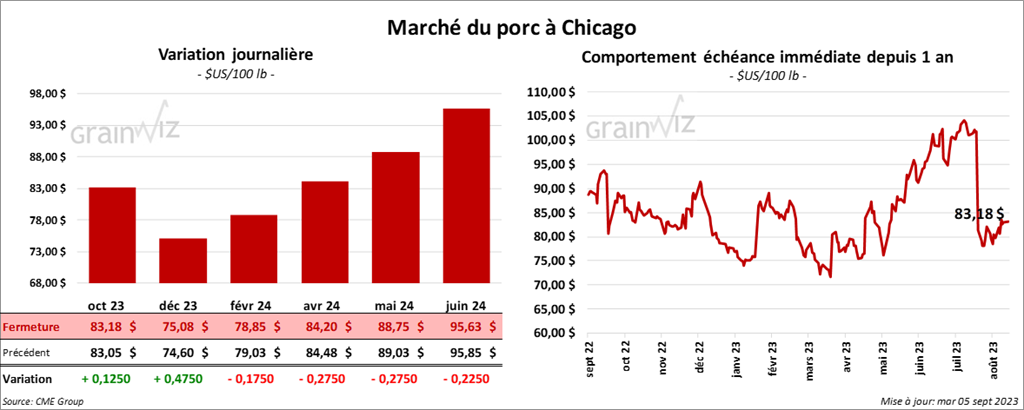

Porc

Porc

Le contrat de porc US oct. 23 a clôturé à 83,18 $ (+ 13 cents). Celui déc. 23 a fermé à 75,08 $ (+ 48 cents). Celui févr. 24 a terminé à 78,85 $ (- 18 cents).

- Le 1er septembre dernier, le CME Lean Hog Index a reculé de 1,49 $ à 87,77 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en baisse de 20,90 $ à 234,56 $

- Cet après-midi, le prix moyen au comptant pour la carcasse s’affichait à 78,19 $.

- La valeur moyenne des découpes a augmenté de 11,13 $ à 104,83 $. Toutes les découpes étaient en hausse. La découpe de la longe a progressé de 1,07 $ à 96,22 $. Celle de la fesse a pris 1,33 $ à 117,69 $. La découpe de l’épaule a gagné 1,86 $ à 82,05 $. Celle de la côte a augmenté de 5,41 $ à 117,04 $. La découpe du jambon s’est accrue de 2,31 $ à 91,24. Enfin, celle du flanc a fortement progressé de 54,51 $ à 167,71 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 484,000 têtes, ce qui est une baisse de 468,000 têtes par rapport à la semaine précédente et une réduction de 2,000 têtes comparativement à l’an dernier.

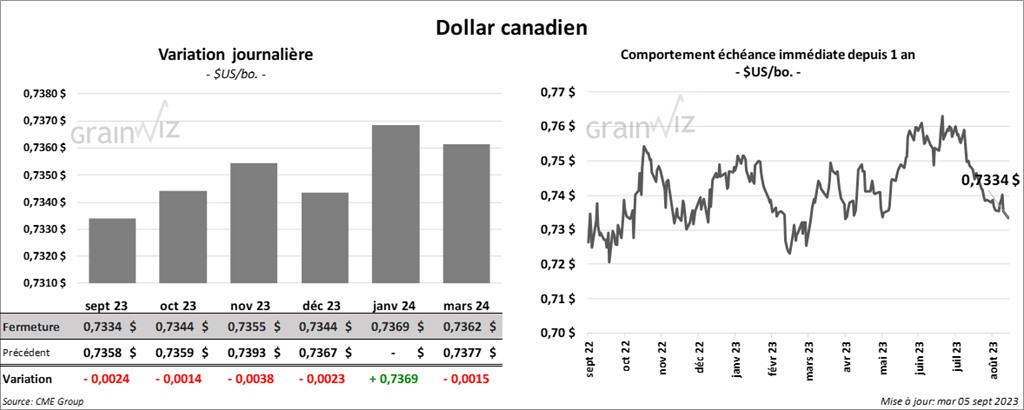

Dollar canadien

Dollar canadien