*** Les marchés boursiers US et canadiens seront fermés lundi prochain pour la fête du Travail.

Météo US

- Pour la semaine prochaine, World Weather anticipe une prolongation du temps sec qui affecte actuellement les Plaines US, le Midwest et une partie du Sud-Est US. Pour ces régions, il prévoit également une baisse des températures dans le courant de la semaine.

- De son côté, le NOAA s’attend à des vagues de chaleur qui pourraient débuter ce week-end pour se prolonger quelques jours dans le Centre US. À l’instar de World Weather, il avance que le temps restera probablement sec au cours des prochains jours.

- Globalement, les conditions de culture demeurent difficiles à court et à moyen terme pour une bonne partie des Plaines US et du Midwest. Pour ces régions, il y a toujours un manque de pluies abondantes capables de contrebalancer les effets de la chaleur élevée de la semaine dernière. L’humidité du sol est clairement déficiente à plusieurs endroits.

À noter que des précipitations sont toujours possibles à court et à moyen terme dans plusieurs secteurs des Plaines et du Midwest, seulement celles-ci risquent d’être trop légères. Par conséquent, un stress hydrique pourrait se développer, ou s’accentuer, dans plusieurs secteurs.

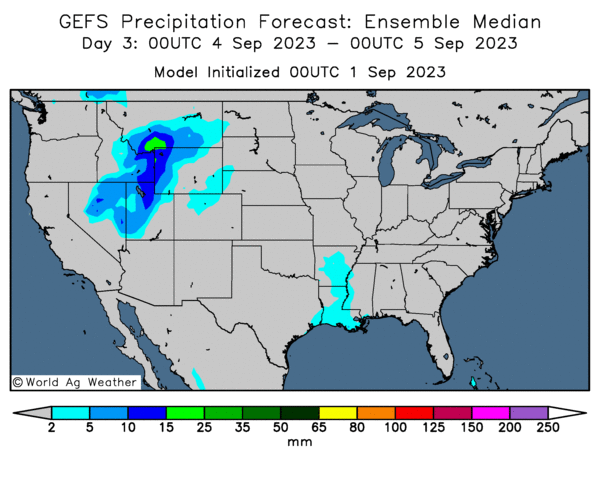

- Cette Carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique peu de probabilités de précipitations pour les Plaines US et le Midwest.

Maïs

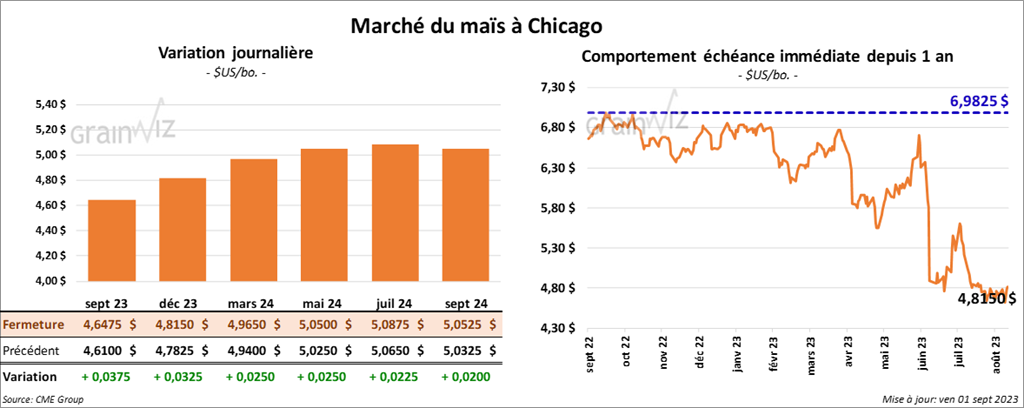

Le contrat de maïs US sept. 23 a clôturé à 4,6475 $ (+ 3 ¾ cents). Celui déc. 23 a fermé à 4,8150 $ (+ 3 ¼ cents). Celui mars 24 a terminé à 4,9650 $ (+ 2 ½ cents).

- Le rapport de transformation et de sous-produits des grains US de septembre a été présenté cet après-midi. L’USDA estime qu’au mois de juillet dernier, 454,1 millions de boisseaux de maïs ont été utilisés dans la production d’éthanol US. Il s’agissait d’une hausse de 2,7 % comparativement à juin et d’une augmentation de 1,9 % par rapport à l’an passé.

Or, selon un sondage de Bloomberg paru ce matin, les analystes s’attendaient à plus. Ils croyaient qu’au mois de juillet dernier, 462,7 millions de boisseaux de maïs ont été utilisés dans la fabrication de l’éthanol US, ce qui correspondait à une augmentation de 4,8 % par rapport au mois précédent et à une hausse de 3,8 % comparativement à l’an dernier.

- La baisse du niveau de l’eau du fleuve Mississippi a augmenté les frais de transport. D’ailleurs, depuis la semaine dernière, les coûts des barges à St-Louis au Missouri ont augmenté de 49 %. Si la situation persiste, les frais pourraient augmenter davantage.

- CFTC : le 29 août dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 18,787 contrats à -87,348 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 271,960 contrats.

Soya

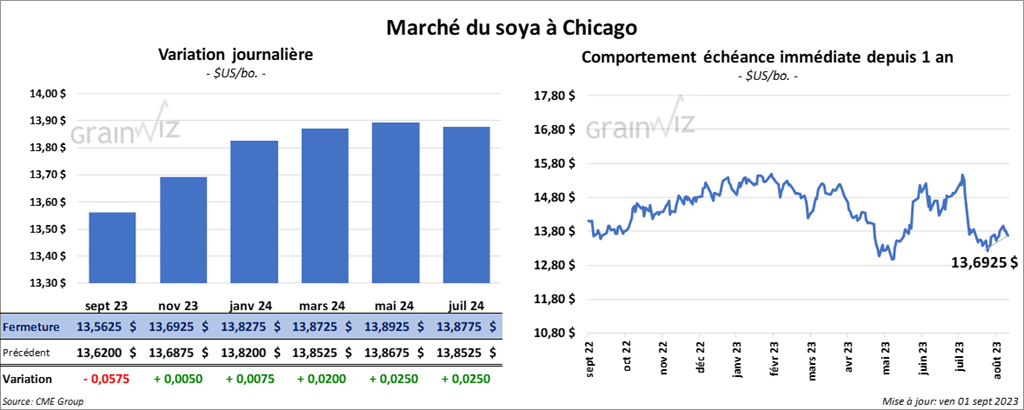

Le contrat de soya US sept. 23 a clôturé à 13,5625 $ (- 5 ¾ cents). Celui nov. 23 a fermé à 13,6925 $ (+ ½ cent). Celui janv. 24 a terminé à 13,8275 $ (+ ¾ cent). Quant au tourteau de soya US, le contrat sept. 23 a fini à 412,70 $/tonne (- 6,00 $/tonne). Celui oct. 23 a clôturé à 401,20 $/tonne (- 2,50 $/tonne). Celui déc. 23 a fermé à 399,60 $/tonne (- 4,40 $/tonne). Du côté de l’huile de soya US, le contrat sept. 23 a terminé à 66,55 $ (+ 103 points). Celui déc. 23 a fini à 64,75 $ (+ 82 points).

- Le rapport Fats & Oils de septembre parut cet après-midi indique que durant le mois de juillet dernier, 185 millions de boisseaux de soya US ont été triturés, soit une augmentation de 5,7 % comparativement à juin et une hausse de 2,2 % par rapport à l’an passé.

D’après un sondage de Bloomberg, les analystes anticipaient un résultat moindre avec 184,0 millions de boisseaux de soya US triturés en juillet dernier. Il s’agissait en fait d’une hausse de 5,4 % par rapport à juin et d’une augmentation de 1,4 % par rapport à la même période l’an passé.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de soya US de 198,000 tonnes. Les destinations étaient inconnues. Les livraisons sont attendues en 2023/24.

- CFTC : le 29 août dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 56,3 % à 90,985 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

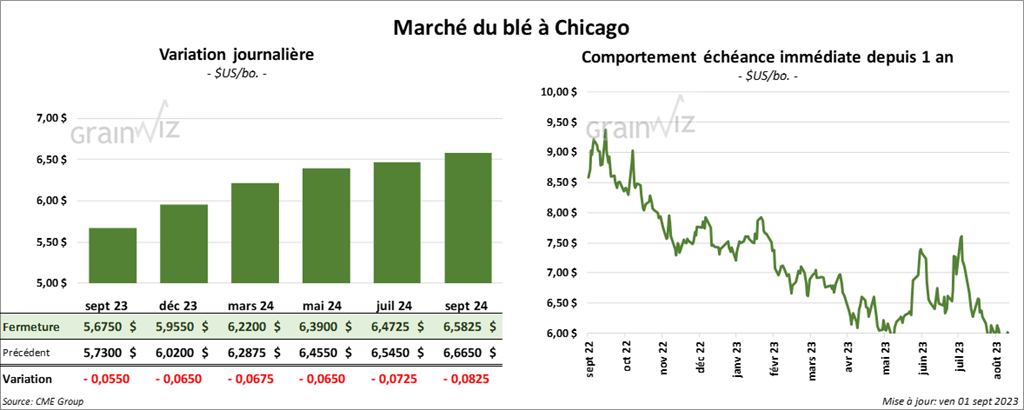

Blé

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 5,6750 $ (- 5 ½ cents). Celui déc. 23 a fermé à 5,9500 $ (- 6 ½ cents). Celui mars 24 a terminé à 6.2200 $ (- 6 ¾ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,2040 $ (- 6 cents). Celui déc. 23 a clôturé à 7,2260 $ (- 4 ½ cents). Celui mars 24 a fermé à 7,2800 $ (- 5 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 7,3400 $ (- 1 cent). Celui déc. 23 a fini à 7,5690 $ (- 7 cents). Celui mars 24 a clôturé à 7,7840 $ (- 6 cents).

- La Russie a commencé des exercices militaires en Biélorussie, à la frontière de la Pologne. Les autorités russes ont averti que toute agression à la Biélorussie sera perçue comme une menace directe à la Russie.

- CFTC : le 29 août dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 333 contrats à -5,632 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 26,508 contrats. Ils avaient fait l’inverse à Minneapolis en réduisant leurs positions dans le blé de printemps par 2,522 contrats à -6,756 contrats. Le minimum des 52 dernières semaines était de -8,974 contrats et le maximum de 8,966 contrats.

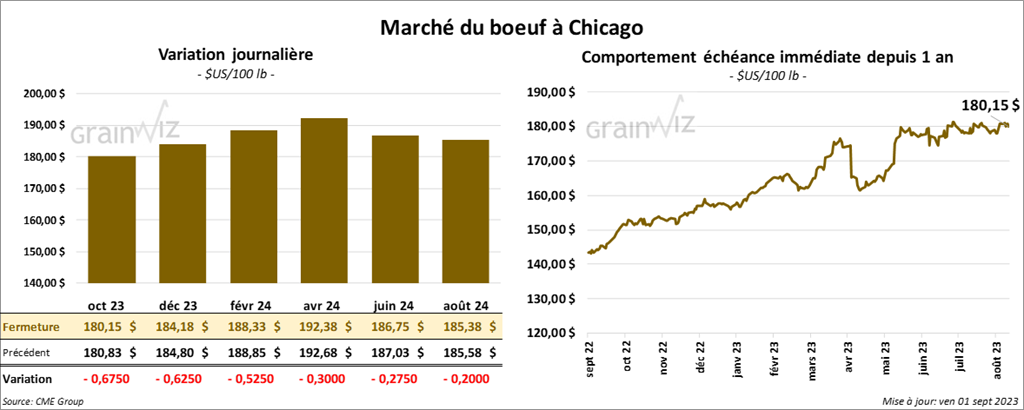

Bœuf

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 180,15 $ (- 68 cents). Celui déc. 23 a fermé à 184,18 $ (- 63 cents). Celui févr. 24 a terminé à 188,33 $ (- 53 cents). Quant au veau US, le contrat sept. 23 a fini à 251,85 $ (- 1,43 $). Celui oct. 23 a clôturé à 254,65 $ (- 1,38 $). Celui nov. 23 a fermé à 256,38 $ (- 1,27 $).

- Le 31 août dernier, le CME Feeder Cattle Index était en baisse de 2 cents à 248,93 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 24,20 $. La découpe «Choice» a augmenté de 70 cents à 314,49 $. Celle «Select» a gagné 1,04 $ à 290,29 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 629,000 têtes, ce qui est une hausse de 3,000 têtes comparativement à la semaine précédente et une baisse de 13,000 têtes par rapport à l’an dernier.

- CFTC : le 29 août dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 4,8 % à 94,024 contrats. Le minimum des 52 dernières semaines était de 35,062 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 22,5 % à 15,166 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

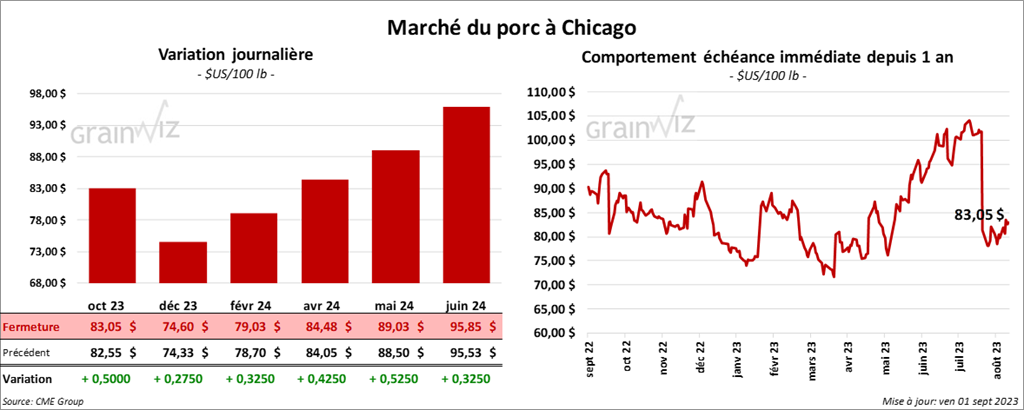

Porc

Le contrat de porc US oct. 23 a clôturé à 83,05 $ (+ 50 cents). Celui déc. 23 a fermé à 74,60 $ (+ 28 cents). Celui févr. 24 a terminé à 79,03 $ (+ 33 cents).

- Le 30 août dernier, le CME Lean Hog Index était en baisse de 1,41 $ à 89,26 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 7 cents à 80,06 $.

- La valeur moyenne des découpes a progressé de 1,48 $ à 93,70 $. La découpe de la longe a augmenté de 1,18 $ à 95,15 $. Celle de la fesse a baissé de 19 cents à 116,36 $. La découpe de l’épaule a pris 7,57 $ à 80,19 $. Celle de la côte a chuté de 52 cents à 111,63 $. La découpe du jambon s’est accrue de 3,60 $ à 88,93 $. Enfin, celle du flanc a perdu 2,62 $ à 113,20 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,368 millions de têtes, soit à une réduction de 106,000 têtes par rapport à la semaine précédente et à une hausse de 18,000 têtes comparativement à l’an passé.

- CFTC : le 29 août dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 24,5 % à 26,662 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 64,664 contrats.