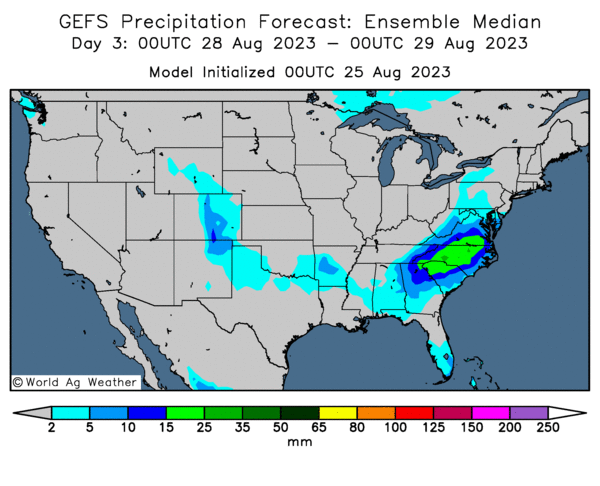

Météo US

- World Weather anticipe un temps sec à court et à moyen terme pour une bonne partie du Midwest. Pour ces régions, il prévoit également des températures fraiches au cours de la même période. Il précise qu’un retour des températures élevées reste toujours possible à plus long terme, mais il croit qu’elles ne seront probablement pas aussi extrêmes que ce qui avait été enregistré cette semaine.

- De son côté, le NOAA projetait pour aujourd’hui des températures douces avec des averses très légères pour l’ouest des Plaines US, le haut Midwest et l’est du Midwest (Corn Belt).

- Globalement, les conditions de cultures semblent correctes pour plusieurs régions des Plaines US et du Midwest. La chute des températures à des degrés plus supportables devrait aider la plupart des cultures des régions concernées. Le manque de pluies abondantes reste toutefois un facteur négatif à surveiller, surtout dans les zones arides du centre des Plaines US et de l’ouest du Midwest. Le stress hydrique subi par les différentes cultures pourra alors être plus prononcé.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique notamment peu de précipitations possibles pour les Plaines US et le Midwest. Le Sud-Est US sera peut-être l’exception avec des pluies abondantes (voir la zone verte).

Maïs

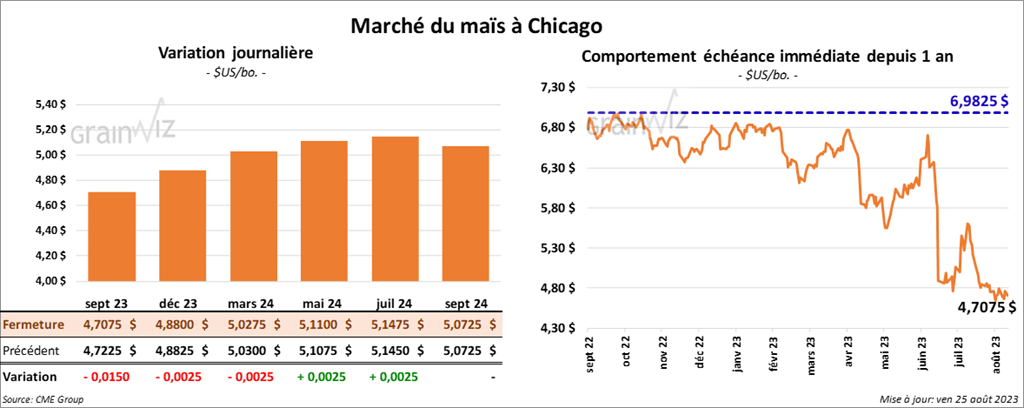

Le contrat de maïs US sept. 23 a clôturé à 4,7075 $ (- 1 ½ cent). Celui déc. 23 a fermé à 4,8800 $ (- ¼ cent). Celui mars 24 a terminé à 5,0275 $ (- ¼ cent).

- Hier, la tournée de ProFramer entamait sa quatrième journée. En sondant certaines régions de l’Iowa, les participants ont estimé les rendements de maïs à 182,8 bo./acre, ce qui représente une baisse comparativement aux 183,81 bo./acre de l’an passé.

Ailleurs, dans le Minnesota, les observateurs ont établi les rendements de maïs à 181,34 bo./acre, soit à une baisse par rapport aux 190,39 bo./acre de l’an dernier.

- Les autorités canadiennes ont annoncé qu’elles allaient participer à la résolution des différends US/Mexique concernant l’interdiction prochaine des importations mexicaines de maïs OGM. Le litige devrait être arbitré par un mécanisme de l’USMCA.

- CFTC : le 22 août dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 33,555 contrats à -106,135 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 271,960 contrats.

Soya

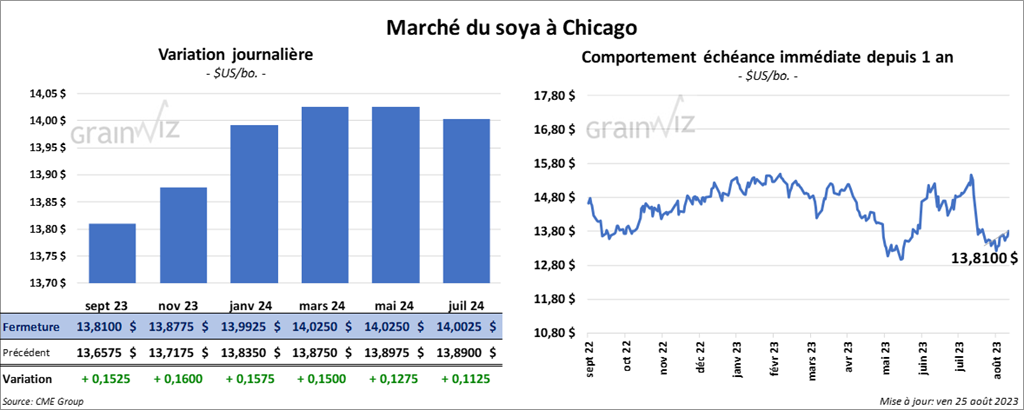

Le contrat de soya US sept. 23 a clôturé à 13,8100 $ (+ 15 ¼ cents). Celui nov. 23 a fermé à 13,8775 $ (+ 16 cents). Celui janv. 24 a terminé à 13,9925 $ (+ 15 ¾ cents). Quant au tourteau de soya US, le contrat sept. 23 a fini à 422,80 $/tonne (+ 10 cents/tonne). Celui oct. 23 a clôturé à 417,50 $/tonne (+ 1,90 $/tonne). Celui déc. 23 a fermé à 415,00 $/tonne (+ 2,70 $/tonne). Du côté de l’huile de soya US, le contrat sept. 23 a terminé à 66,73 $ (+ 119 points). Celui oct. 23 a fini à 64,90 $ (+ 122 points).

- Concernant la tournée de ProFarmer, les participants, qui sillonnaient certaines régions de l’Iowa, ont établi les rendements de soya à 1,190,41 gousses par 3 X 3 carrés, ce qui représente une augmentation par rapport aux 1,174,43 gousses par 3 X 3 carrés de l’an dernier.

Dans le cas du Minnesota, les observateurs ont estimé les rendements à 984,39 gousses par 3 X 3 carrés, soit à une baisse comparativement aux 1,100,75 gousses par 3 X 3 carrés de l’an passé.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 121,100 tonnes de soya US. La Chine était la destination et les livraisons sont attendues pour 2023/24.

- CFTC : le 22 août dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 14,8 % à 58,206 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

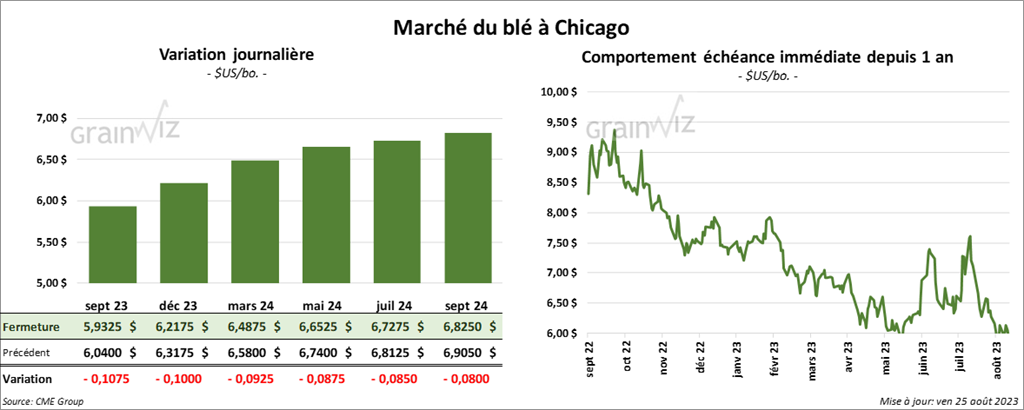

Blé

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 5,9325 $ (- 10 ¾ cents). Celui déc. 23 a fermé à 6,2175 $ (- 10 cents). Celui mars 24 a terminé à 6,4875 $ (- 9 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,5400 $ (- 1 cent). Celui déc. 23 a clôturé à 7,6440 $ (+ 2 cents). Celui mars 24 a fermé à 7,6860 $ (+ 1 cent). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 7,7560 $ (+ 1 cent). Celui déc. 23 a fini à 8,0200 $ (+ 2 ¾ cents). Celui mars 24 a clôturé à 8,1660 $ (+ 2 ¾ cents).

- En Argentine, des experts estiment que les cultures de blé ont besoin de pluies abondantes.

- Au Canada, en Saskatchewan, la récolte de blé de printemps est maintenant terminée à 21 %. La moyenne des 10 dernières années est de 11 %. La rapidité des activités aux champs peut être le signe que la production est de pauvre qualité.

- Le ministre polonais de l’Agriculture a déclaré que son pays allait supporter la politique UE d’interdiction d’importation de grain ukrainien applicable pour la Pologne, la Hongrie, la Bulgarie, la Roumanie et la Slovaquie. Il précisait toutefois que le grain ukrainien pourrait sans doute être autorisé à transiter par la Pologne pour se diriger vers d’autres destinations.

- CFTC : le 22 août dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 6,552 contrats à -5,965 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 26,508 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 4,776 contrats à -6,234 contrats. Le minimum des 52 dernières semaines était de -8,974 contrats et le maximum de 8,966 contrats.

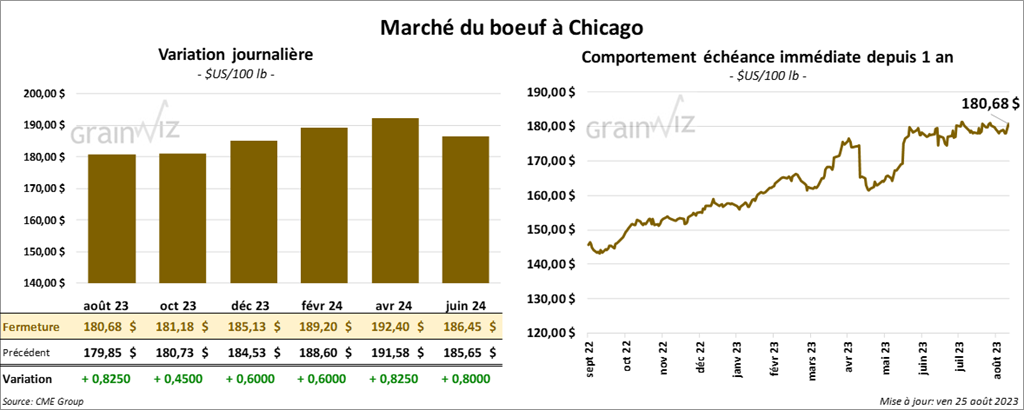

Bœuf

Bœuf

Le contrat de bœuf US août 23 a clôturé à 180,68 $ (+ 82 cents). Celui oct. 23 a fermé à 181,18 $ (+ 45 cents). Celui déc. 23 a terminé à 185,13 $ (+ 60 cents). Quant au veau US, le contrat août 23 a fini à 247,625 $ (+ 1,12 $). Celui sept. 23 a clôturé à 251,200 $ (+ 45 cents). Celui oct. 23 a fermé à 253,975 $ (+ 72 cents).

- Le 24 août dernier, le CME Feeder Cattle Index était en hausse de 45 cents à 245,59 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 25,23 $. La découpe «Choice» a gagné 27 cents à 317,80 $. Celle «Select» a pris 76 cents à 292,67 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 626,000 têtes, soit à une augmentation de 10,000 têtes comparativement à la semaine précédente et à une baisse de 12,000 têtes par rapport à l’an dernier.

- CFTC : le 22 août dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 7,5 % à 89,742 contrats. Le minimum des 52 dernières semaines était de 35,062 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 9,6 % à 12,378 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

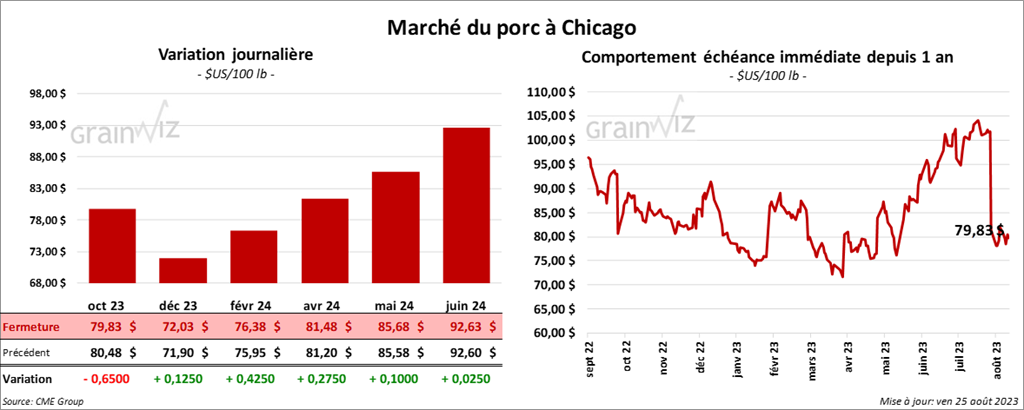

Porc

Le contrat de porc US oct. 23 a clôturé à 79,83 $ (- 65 cents). Celui déc. 23 a fermé à 72,03 $ (+ 12 cents). Celui févr. 24 a terminé à 76,38 $ (+ 42 cents).

- Le 23 août dernier, le CME Lean Hog Index était en baisse de 97 cents à 96,40 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 3,03 $ à 84,62 $.

- La valeur moyenne des découpes a fortement décliné de 11,50 $ à 93,42 $. La découpe de la longe a perdu 2,83 $ à 92,53 $. Celle de la fesse a baissé de 57 cents à 112,22 $. La découpe de l’épaule a augmenté de 1,16 $ à 79,16 $. Celle de la côte a gagné 2,33 $ à 112,42 $. La découpe du jambon a régressé de 4,15 $ à 84,52 $. Enfin, celle du flanc a reculé énormément de 58,48 $ à 122,96 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,500 millions de têtes, ce qui est une augmentation de 86,000 têtes comparativement à la semaine précédente et une hausse de 88,000 têtes par rapport à l’an dernier.

- CFTC : le 22 août dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 6,8 % à 21,409 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 64,664 contrats.

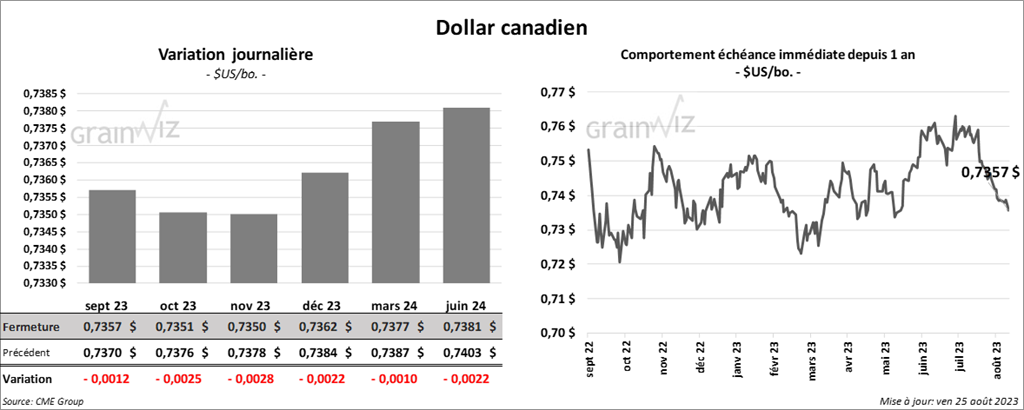

Dollar canadien