Météo US

- World Weather prévoit à court et à moyen terme des précipitations pour le centre des Plaines US, le sud du Midwest (Corn Belt) et le Sud-Est US, près du fleuve Mississippi. Ailleurs, dans le haut Midwest, les conditions sèches pourraient perdurer au cours de cette période.

- À l’instar de World Weather, le NOAA projette des averses à court et à moyen terme pour le centre des Plaines US et une bonne partie du Midwest. Il estime toutefois que le Sud-Ouest US reste une exception avec un temps sec.

Par ailleurs, l’organisme prévoit aussi au cours de cette période des températures élevées, au-delà de la moyenne, pour certains secteurs du sud des Plaines US. Par contre, les températures pourraient chuter à des degrés plus supportables dans le courant de la semaine prochaine dans le haut Midwest et à certains endroits dans les Plaines US.

- Globalement, les conditions de culture semblent s’améliorer constamment à court et à moyen terme pour la plupart des régions des Plaines US et du Midwest. Toutefois, elles demeurent à surveiller dans le haut Midwest où le temps sec pourrait toujours engendrer, ou accentuer, un stress chez les cultures de la région. Les températures élevées dans le Sud US sont aussi un problème à considérer, surtout si elles frisent les 40 ° C. Dans ce cas, il faudra peut-être attendre la semaine prochaine pour y voir une baisse à des degrés plus acceptables pour les cultures.

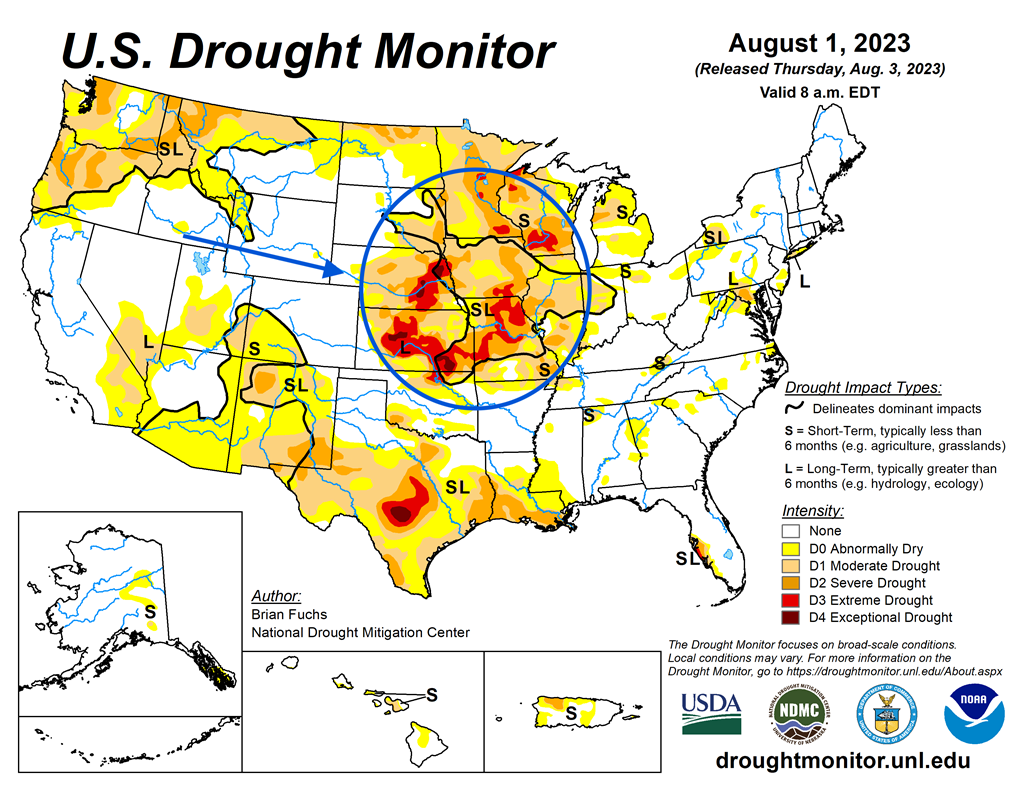

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 1er août dernier, montre notamment que les conditions extrêmement sèches étaient concentrées surtout dans certaines régions du centre des Plaines US et de l’ouest du Midwest (voir les zones rouges).

Maïs

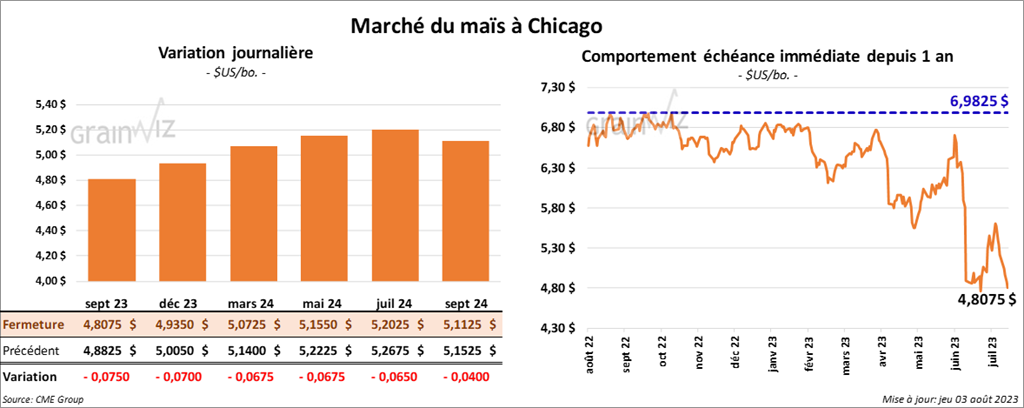

Le contrat de maïs US sept. 23 a clôturé à 4,8075 $ (- 7 ½ cents). Celui déc. 23 a fermé à 4,9500 $ (- 7 cents). Celui mars 24 a terminé à 5,0725 $ (- 6 ¾ cents).

- Durant la semaine du 27 juillet dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 107,500 tonnes, soit à une baisse de 66 % comparativement à la semaine précédente et à une réduction de 66 % par rapport à la moyenne des 4 dernières semaines. Le Japon et l’Égypte ont été les principaux acheteurs.

Dans le cas de 2023/24, les ventes à l’exportation de maïs US ont été de 348,900 tonnes. Le Honduras et le Mexique ont été les plus gros acheteurs.

Les attentes des analystes étaient entre 350,000 et 1,2 million de tonnes.

- La National Corn Growers Association estime que le Brésil pourrait représenter 30 % des exportations mondiales. Dans le cas US, il s’agirait plutôt de 25 %.

- En Ukraine, l’UGA a augmenté sa projection de la récolte de grain ukrainien 2023 de 8 % à 76,8 millions de tonnes, ce qui inclut 26,9 millions de tonnes de maïs et 20,2 millions de tonnes de blé. Les conditions de culture y seraient particulièrement favorables, assez pour pousser les rendements à la hausse.

- StoneX estime la production de maïs US à 15,274 millions de boisseaux avec un rendement moyen de 177 bo./acre. Dans les deux cas, il s’agirait de records.

- L’US Drought Monitor montre qu’au 1er août dernier, 76,1 % des superficies US étaient affectées par une sécheresse quelconque, ce qui était une baisse de 6,5 % par rapport à la semaine précédente.

- Au Brésil, comparativement à l’an dernier, Celeres prévoit une récolte de maïs brésilien 2023/24 à la hausse de 3,7 millions à 139, 1 million de tonnes.

Soya

Soya

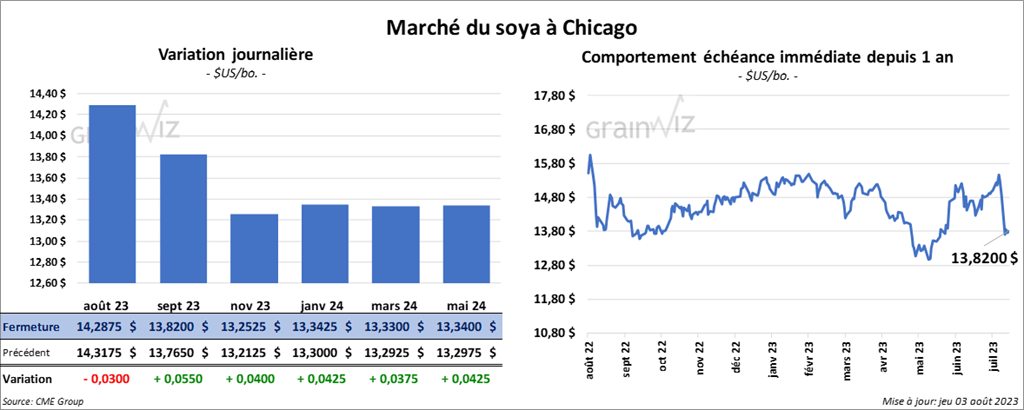

Le contrat de soya US août 23 a clôturé à 14,2875 $ (- 3 cents). Celui sept. 23 a fermé à 13,8200 $ (+ 5 ½ cents). Celui nov. 23 a terminé à 13,2525 $ (+ 4 cents). Quant au tourteau de soya US, le contrat août 23 a fini à 451,20 $/tonne (- 60 cents/tonne). Celui sept. 23 a clôturé à 427,10 $/tonne (+ 3,20 $/tonne). Celui oct. 23 a fermé à 404,40 $/tonne (+ 6,00 $/tonne). Du côté de l’huile de soya US, le contrat août 23 a terminé à 66,99 $ (- 32 points). Celui sept. 23 a fini à 64,04 $ (- 62 points).

- Les ventes à l’exportation de soya US 2022/23 ont été de 90,600 tonnes, ce qui était une baisse de 54 % comparativement à la semaine précédente et une réduction de 16 % par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et le Mexique ont été les principaux acheteurs.

Dans le cas de 2023/24, les ventes à l’exportation de soya US ont été de 2,630,700 tonnes. Les destinations inconnues de même que la Chine ont été les plus grosses acheteuses.

Les anticipations des analystes étaient entre 1,05 et 3,0 millions de tonnes.

- Pour le tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 163,600 tonnes, soit à une augmentation de 2 % par rapport à la semaine précédente et à une hausse de 3 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et la Colombie ont été les principales acheteuses.

Quant à 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 183,300 tonnes. La République dominicaine et les destinations inconnues ont été les plus grosses acheteuses.

Les projections des analystes étaient entre 175,000 et 600,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 2,200 tonnes, ce qui était une augmentation de 4 % par rapport à la semaine précédente et une baisse notable comparativement à la moyenne de 4 dernières semaines. Le Canada et le Mexique ont été les acheteurs.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Au Brésil, Celeres anticipe une production de soya brésilien 2023/24 à la hausse de 8,6 millions de tonnes par rapport à l'an dernier à 165,9 millions de tonnes.

Blé

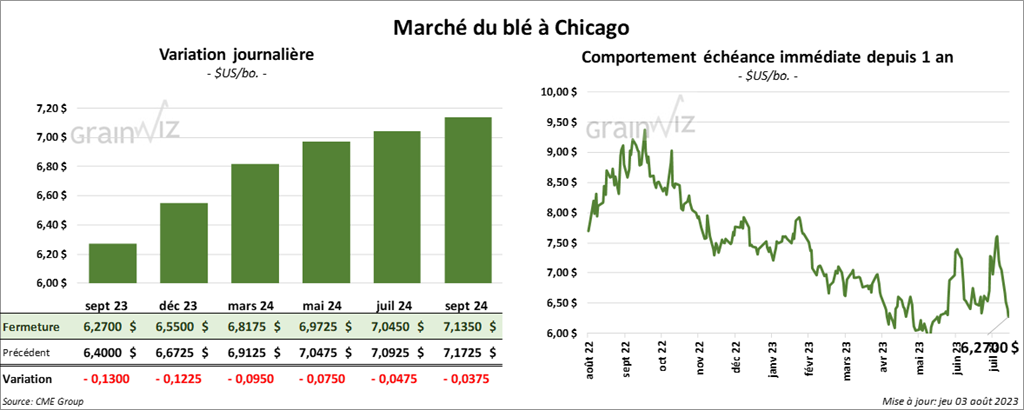

À Chicago, le contrat de blé sept. 23 a clôturé à 6,2700 $ (- 13 cents). Celui déc. 23 a fermé à 6,5500 $ (- 12 ¼ cents). Celui mars 24 a terminé à 6,8175 $ (- 9 ½ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,6740 $ (- 19 ½ cents). Celui déc. 23 a clôturé à 7,8200 $ (- 19 cents). Celui mars 24 a fermé à 7,8920 $ (- 18 cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 8,3340 $ (- 15 ½ cents). Celui déc. 23 a fini à 8,4740 $ (- 14 ¾ cents). Celui mars 24 a clôturé à 8,5860 $ (- 12 ¼ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 421,300 tonnes, soit à une augmentation de 81 % comparativement à la semaine précédente et à une hausse de 40 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Dans le cas de 2024/25, les ventes à l’exportation de blé US ont été de 13,400 tonnes. Le Mexique et le Panama ont été les acheteurs.

Les anticipations des analystes étaient entre 200,000 et 500,000 tonnes.

- Pour les deux prochains jours, les douanes roumaines mentionnent qu’au moins 30 navires en provenance de l’Ukraine devraient attendre leur accostage aux ports roumains situés dans le Danube.

- Le secrétaire d’État US a déclaré récemment, lors d’une réunion de l’ONU, que les Russes doivent cesser leur chantage avec la mer Noire et le grain ukrainien. Il soutient notamment que ces derniers ont ignoré les demandes mondiales en attaquant les greniers ukrainiens et en menaçant d’en faire autant avec les navires en transit dans la mer Noire.

Bœuf

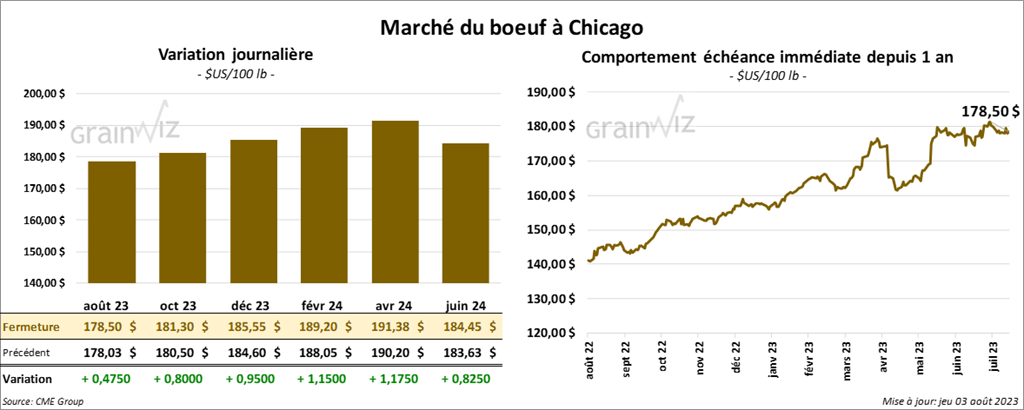

Le contrat de bœuf US août 23 a clôturé à août 23 a clôturé à 178,50 $ (+ 47 cents). Celui oct. 23 a fermé à 181,30 $ (+ 80 cents). Celui déc. 23 a terminé à 185,55 $ (+ 95 cents). Quant au veau US. le contrat août 23 a fini à 247,950 $ (+ 1,12 $). Celui sept. 23 a clôturé à 251,650 $ (+ 1,55 $). Celui oct. 23 a fermé à 253,425 $ (+ 1,57 $).

- Le 2 août dernier, le CME Feeder Cattle Index était en hausse de 6 cents à 244,94 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est très légèrement rétréci à 25,70 $. La découpe «Choice» a perdu 1,17 $ à 302,01 $. La découpe «Select» a gagné 84 cents à 278,31 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 12,400 tonnes, ce qui était une baisse de 42 % comparativement à la semaine précédente et une réduction de 28 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 200 tonnes. Le Japon a été l’acheteur.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 494,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une réduction de 2,000 têtes par rapport à l’an dernier.

Porc

Porc

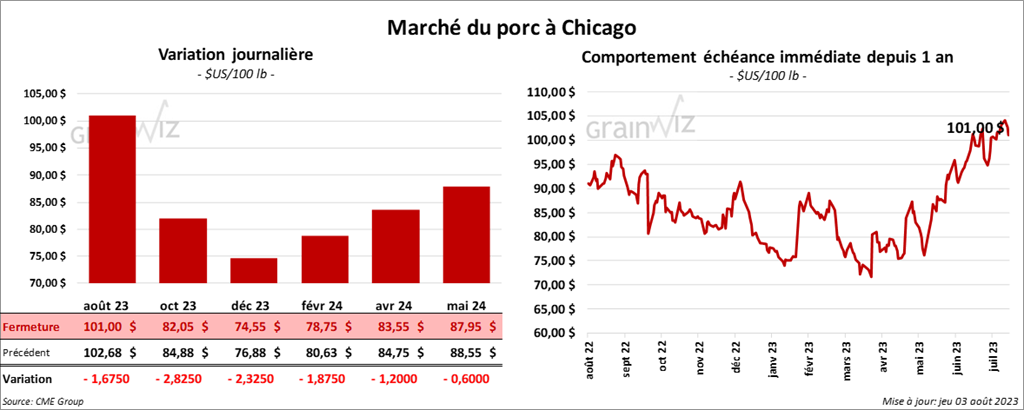

Le contrat de porc US août 23 a clôturé à 101,00 $ (- 1,67 $). Celui oct. 23 a fermé à 82,05 $ (- 2,82 $). Celui déc. 23 a terminé à 74,55 $ (- 2,32 $).

- Le 1er août dernier, le CME Lean Hog Index était en baisse de 10 cents à 105,80 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,32 $ à 100,55 $. Quant à celui pour le vivant, il s’affichait à 77,32 $.

- La valeur moyenne des découpes a gagné 4,00 $ à 115,53 $. La découpe de la longe a chuté de 4,31 $ à 95,85 $. Celle de la fesse a baissé de 1,20 $ à 100,25 $. La découpe de l’épaule a augmenté de 4,29 $ à 80,34 $. Celle de la côte a progressé de 88 cents à 113,36 $, La découpe du jambon a pris 3,03 $ à 97,13 $. Enfin, celle du flanc a gagné le plus, soit 22,31 $ à 237,59 $.

- Les ventes à l’exportation de porc US ont été de 17,800 tonnes, soit à une baisse de 30 % comparativement à la semaine précédente et à une réduction de 25 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,890 million de têtes, ce qui correspond à une hausse de 40,000 têtes comparativement à la semaine précédente et à une augmentation de 63,000 têtes par rapport à l’an passé.

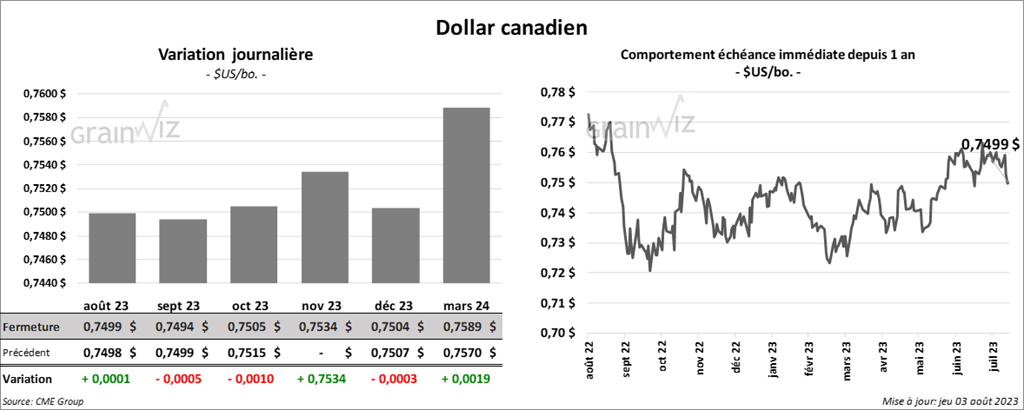

Dollar canadien