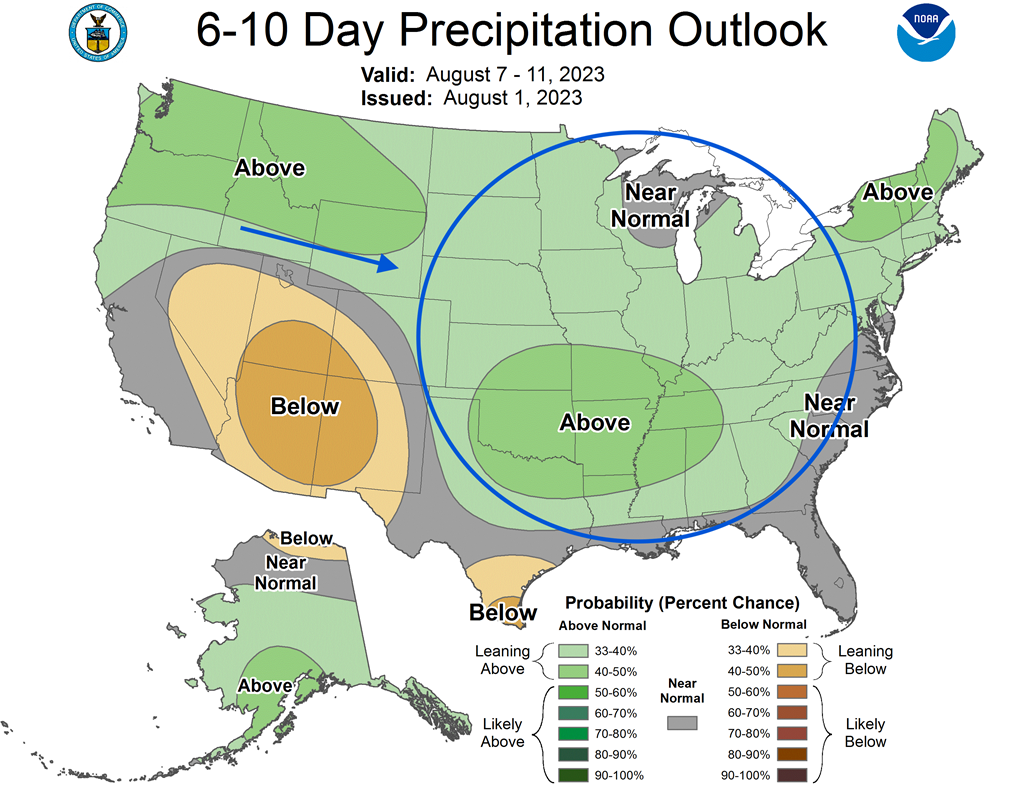

Météo US

- World Weather anticipe des épisodes d’averses plus répétés à court et à moyen terme pour le centre des Plaines US. Certaines parties du sud-ouest du Midwest et des régions du Sud-Est US, près du fleuve Mississippi, pourraient également être touchées. D’autres précipitations sont attendues ce week-end et en début de la semaine prochaine pour le nord des Plaines US et le haut Midwest.

- De son côté, le NOAA mentionne que jusqu’au début de la semaine prochaine, les températures pourraient être plus douces pour le haut Midwest et certains secteurs du nord des Plaines US. Par ailleurs, l’organisme prévoit également au cours de cette même période des averses à l’ensemble du territoire US, mais le Sud-Ouest Us reste l’exception.

- Globalement, les conditions de culture pourraient s’améliorer constamment à court et à moyen terme pour les Plaines US et le Midwest. Les averses, combinées aux températures sous la moyenne des dernières années, devraient améliorer le sort des différentes cultures à plusieurs endroits, surtout dans les zones arides.

- Cette carte US, fournie par le NOAA et dessinée pour les 6 à 10 prochains jours, montre des précipitations possibles pour une bonne partie des Plaines US et du Midwest.

Économie

- Selon l’Université de Purdue, l’indice des sentiments des agriculteurs US a augmenté de 2 points à 123 en juillet dernier. Il s’agissait en fait d’une augmentation annuelle de 19,4 %. La hausse s’expliquerait notamment par l’amélioration de la perception des conditions à la ferme.

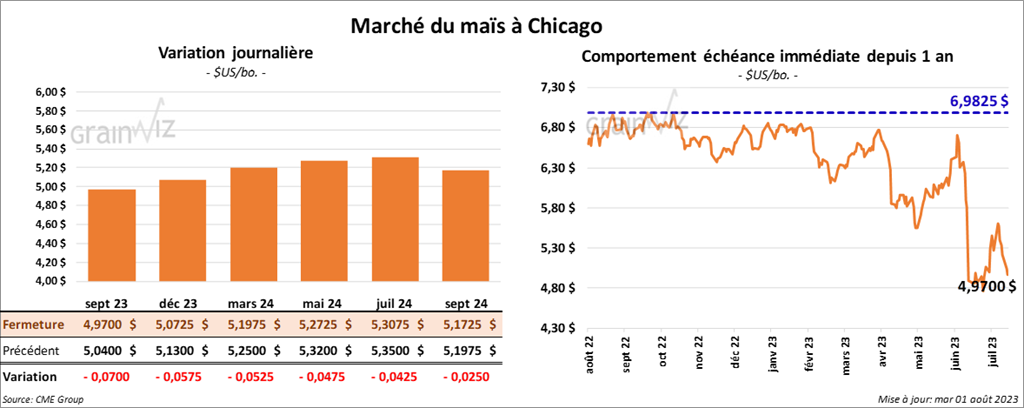

Maïs

Le contrat de maïs US sept. 23 a clôturé à 4,9700 $ (- 7 cents). Celui déc. 23 a fermé à 5,0725 $ (- 5 ¾ cents). Celui mars 24 a terminé à 5,1975 $ (- 5 ¼ cents).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation des rendements de maïs US à 174,0 bo./acre, mais il croit qu’elle pourrait être revue à la baisse à l’avenir.

- Depuis le début du programme argentin «maïs/dollar», 2,4 millions de tonnes y ont été rattachées. Les producteurs argentins ont reçu 125 $/tonne pour leurs maïs, ce qui est une augmentation de 25 %.

- Un correspondant de l’USDA en Argentine a augmenté sa projection de la production de maïs argentin 2023/24 de 1,0 million à 55 millions de tonnes.

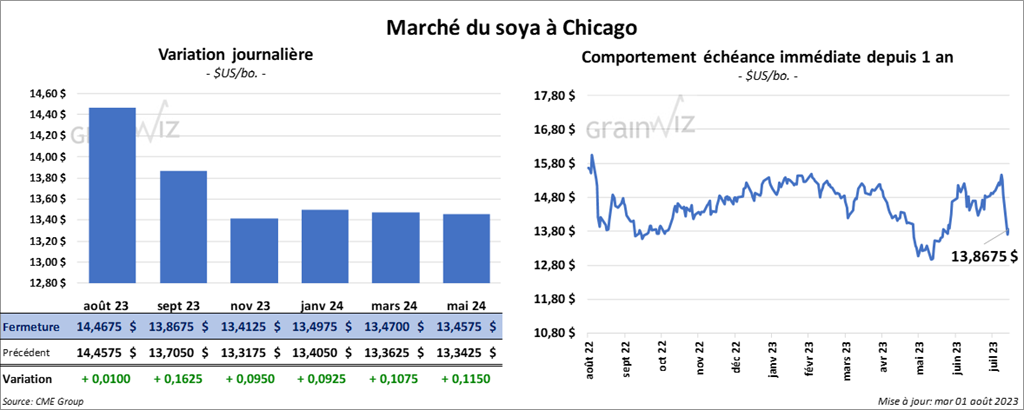

Soya

Le contrat de soya US août 23 a clôturé à 14,4675 $ (+ 1 cent). Celui sept 23 a fermé à 13,8675 $ (+ 16 ¼ cents). Celui nov. 23 a terminé à 13,4125 $ (+ 9 ½ cents). Quant au tourteau de soya US, le contrat août 23 a fini à 456,10 $/tonne (+ 4,90 $/tonne). Celui sept 23 a clôturé à 428,10 $ (+ 4,30 $/tonne). Celui oct. 23 a fermé à 403,80 $/tonne (+ 2,20 $/tonne). Du côté de l’huile de soya US, le contrat août 23 a terminé à 67,09 $ (+ 151 points). Celui sept. 23 a fini à 64,39 $ (+ 128 points).

- Michael Cordonnier a laissé inchangée son estimation des rendements de soya US à 50,5 bo./acre. Il pense que le chiffre pourrait rester stable ou même baisser à l’avenir.

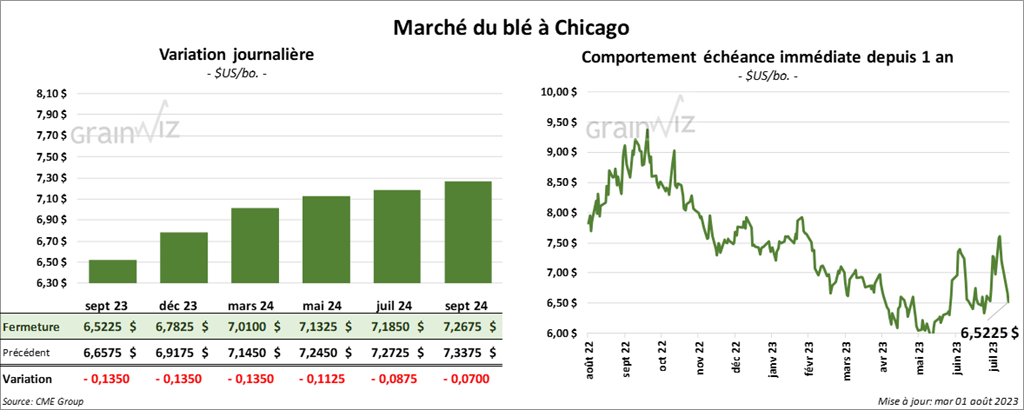

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 6,5225 $ (- 13 ½ cents). Celui déc. 23 a fermé à 6,7825 $ (-13 ½ cents). Celui mars 24 a terminé à 7,0100 $ (-13 ½ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 8,0440 $ (- 8 ¼ cents). Celui déc. 23 a clôturé à 8,1760 $ (-11 ¾ cents). Celui mars 24 a fermé à 8,2220 $ (- 11 ¼ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 8,5460 $ (- 1,00 $). Celui déc. 23 a fini à 8,6940 $ (0,0 cent). Celui mars 24 a clôturé à 8,7800 $ (- 1,00 $).

- La Croatie a signé un accord avec l’Ukraine pour permettre les exportations de grain ukrainien en transit sur son territoire.

- Un correspondant de l’USDA en Argentine a abaissé sa prévision de la production de blé argentin 2023/24 de 500,000 tonnes à 17 millions de tonnes. Il explique que les superficies ensemencées sont moins élevées.

- Les analystes croient qu’hier, l’Algérie a acheté entre 720,000 et 810,000 tonnes de blé d’origine optionnelle.

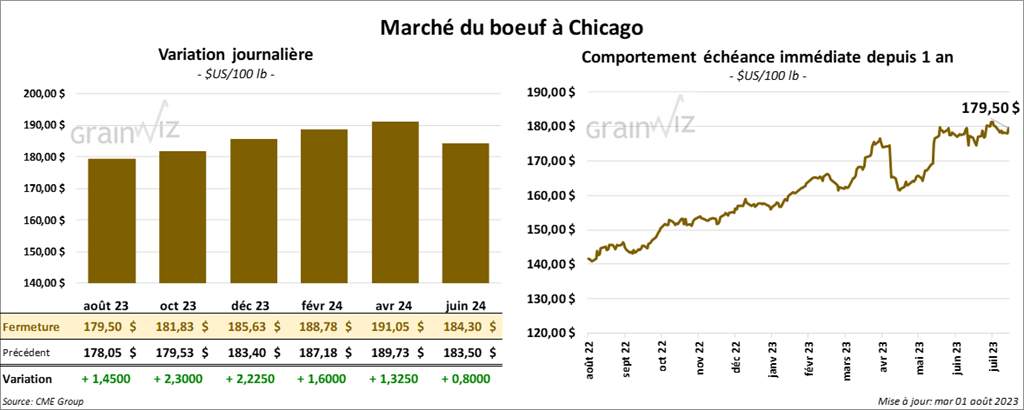

Bœuf

Le contrat de bœuf US août 23 a clôturé à 179,50 $ (+ 1,45 $). Celui oct. 23 a fermé à 181,83 $ (+ 2,30 $). Celui déc. 23 a terminé à 185,63 $ (+ 2,22 $). Quant au veau US, le contrat août 23 a fini à 248,475 $ (+ 2,87 $). Celui sept. 23 a clôturé à 251,900 $ (+ 2,70 $). Celui oct. 23 a fermé à 253,400 $ (+ 2,37 $).

- Le 31 juillet dernier, le CME Feeder Cattle Index était en hausse de 83 cents à 244,69 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 26,50 $. La découpe «Choice» a gagné 4,32 $ à 306,10 $. Celle «Select» a pris 1,87 $ à 279,60 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 248,000 tonnes, soit à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une hausse de 1,000 têtes comparativement à l’an dernier.

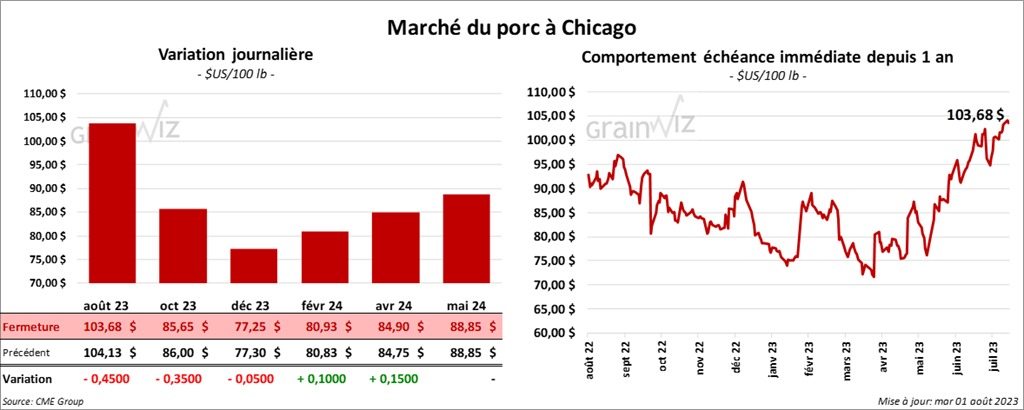

Porc

Porc

Le contrat de porc US août 23 a clôturé à 103,68 $ (- 45 cents). Celui oct. 23 a fermé à 85,65 $ (- 35 cents). Celui déc. 23 a terminé à 77,25 $ (- 5 cents).

- Le 28 juillet dernier, le CME Lean Hog Index était en hausse de 19 cents à 106,00 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,29 $ à 104,00 $.

- La valeur moyenne des découpes a reculé de 1,95 $ à 115,26 $. La découpe de la longe a perdu 2,80 $ à 98,44 $. Celle de la fesse a chuté de 1,62 $ à 103,19 $. La découpe de l’épaule a régressé de 3,70 $ à 80,36 $. Celle de la côte a gagné 38 cents à 114,17 $. La découpe du jambon a pris 1,28 $ à 100,75 $. Enfin, celle du flanc a baissé de 5,56 $ à 226,20 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 952,000 têtes, ce qui représente une augmentation de 19,000 têtes par rapport à la semaine précédente et une hausse de 68,000 têtes comparativement à l’an passé.