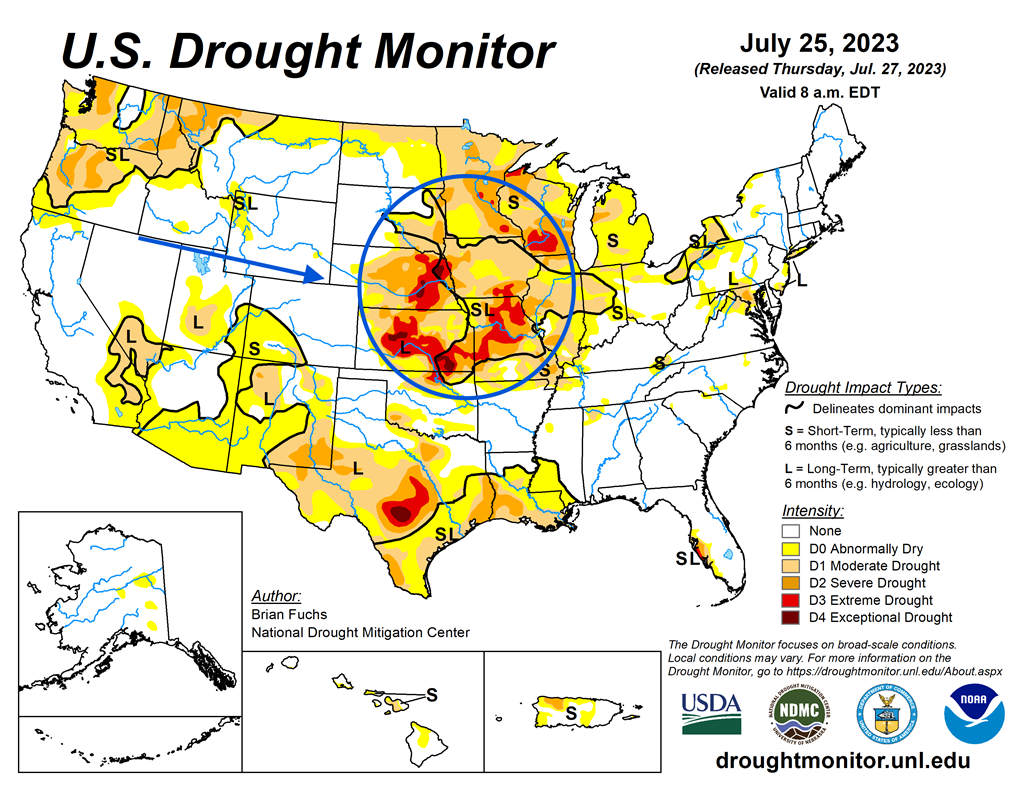

Météo US

- World Weather notait que des averses ont eu lieu dans le sud du Michigan, près des Grands Lacs, en passant par certaines parties plus au sud, entre l’Indiana et l’Ohio. À court et à moyen terme, toutefois, l’organisme anticipe des températures élevées et des précipitations limitées pour plusieurs régions du Midwest et des Plaines US.

- De son côté, ce matin, le NOAA prévoyait pour aujourd’hui des températures élevées, à un maximum de 40 ° C, pour les Plaines US et le Midwest. Il anticipait également des précipitations éparses dans l’ouest des Plaines et le haut Midwest.

- Globalement, les conditions de culture à court et à moyen terme sont rudes pour de nombreux secteurs des Plaines US et du Midwest. Les températures extrêmement élevées et les précipitations plutôt limitées rendent les conditions de culture difficiles à plusieurs endroits. Un stress hydrique pourrait donc se développer ou s’intensifier dans de nombreux secteurs.

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 25 juillet dernier, montre que le temps a été particulièrement sec pour le centre des Plaines US et l’ouest du Midwest (voir notamment les zones rouges).

Maïs

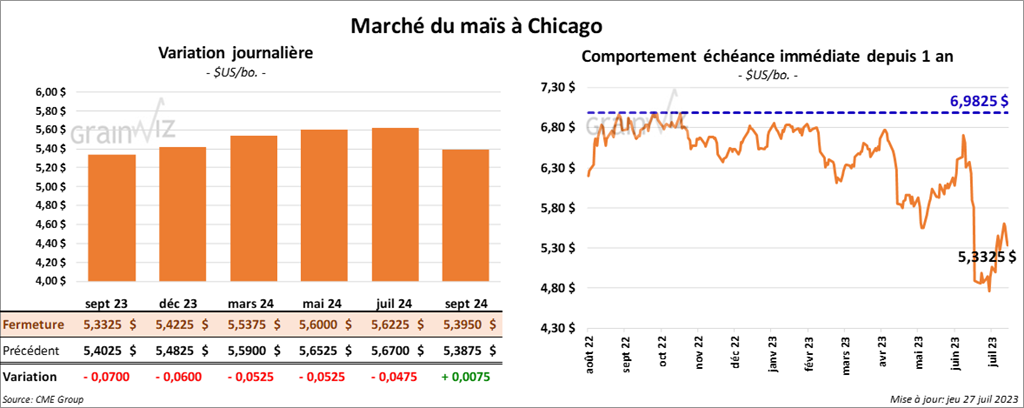

Le contrat de maïs US sept. 23 a clôturé à 5,3325 $ (- 7 cents). Celui déc. 23 a fermé à 5,4225 $ (- 6 cents). Celui mars 24 a terminé à 5,5375 $ (- 5 ¼ cents).

- Durant la semaine du 20 juillet dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 314,200 tonnes, ce qui était une augmentation de 33 % comparativement à la semaine précédente et une hausse de 15 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

Pour 2023/24, les ventes à l’exportation ont été de 355,800 tonnes. Le Canada et le Mexique ont été les principaux acheteurs.

Les attentes des analystes étaient entre 300,000 et 1,0 million de tonnes.

- Les autorités russes ont annoncé que des missiles ont été lancés hier soir dans la région du port ukrainien d’Odessa, détruisant ainsi des terminaux portuaires. Les Russes affirment aussi avoir observé des traces d’explosif dans un navire céréalier en liaison entre la Turquie et la Russie.

- Le député premier ministre ukrainien a déclaré que les Russes ont endommagé 26 installations portuaires ukrainiennes depuis les 9 derniers jours. Des embarcations civiles ont également été détruites par les bombardements.

- La Commission européenne a abaissé sa projection de la production de maïs UE 2023/24 de 700,000 tonnes à 63,0 millions de tonnes. Cette réduction serait due à la chaleur excessive.

Soya

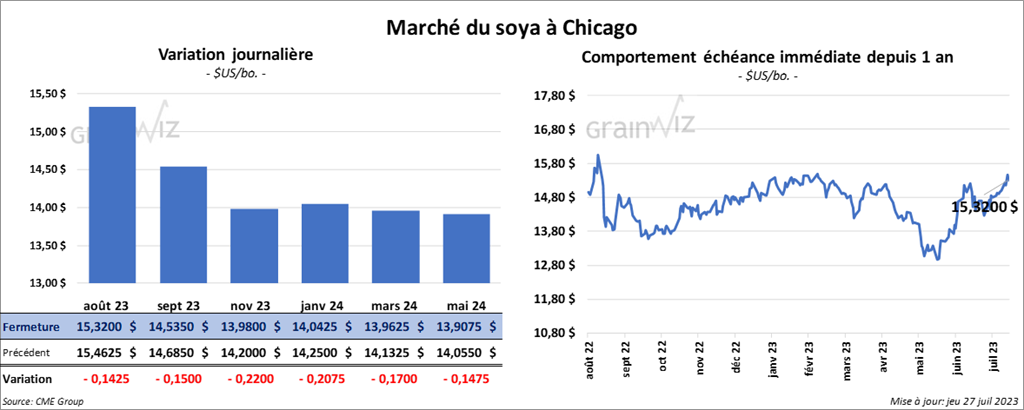

Le contrat de soya US août 23 a clôturé à 15,3200 $ (- 14 ¼ cents). Celui sept. 23 a fermé à 14,5300 $ (- 15 cents). Celui nov. 23 a terminé à 13,9800 $ (- 22 cents). Quant au tourteau de soya US, le contrat août 23 a fini à 454,50 $/tonne (- 20 cents/tonne). Celui sept. 23 a clôturé à 443,00 $/tonne (- 1,60 $/tonne). Celui oct. 23 a fermé à 420,90 $ (- 3,00 $/tonne). Du côté de l’huile de soya US, le contrat août 23 a terminé à 68,61 $ (- 166 points). Celui sept. 23 a fini à 65,82 $ (- 115 points).

- Les ventes à l’exportation de soya US 2022/23 ont été de 198,500 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une hausse de 73 % par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et l’Allemagne ont été les principaux acheteurs.

Pour 2023/24, les ventes à l’exportation de soya US ont été de 544,600 tonnes. La Chine et le Mexique ont été les plus gros acheteurs.

Les anticipations des analystes étaient entre 350,000 et 1,2 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 159,800 tonnes, ce qui était une baisse de 41 % comparativement à la semaine précédente et une hausse de 10 % par rapport à la moyenne des 4 dernières semaines. La République dominicaine et le Mexique ont été les principaux acheteurs.

Pour 2023/2024, les ventes à l’exportation de tourteau de soya US ont été de 114,000 tonnes. Les Philippines et le Canada ont été les plus gros acheteurs.

Les projections des analystes étaient entre 150,000 et 600,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 2,100 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

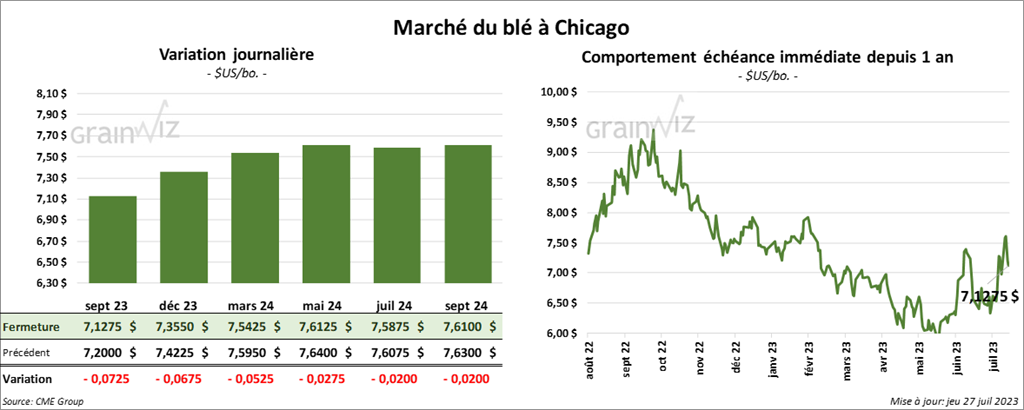

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 7,1272 $ (- 7 ¼ cents). Celui déc. 23 a fermé à 7,3550 $ (- 6 ¾ cents). Celui mars 24 a terminé à 7,5425 $ (- 5 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 8,6640 $ (+ 1 ¼ cent). Celui déc. 23 a clôturé à 8,7800 $ (+ ¾ cent). Celui mars 24 a fermé à 8,7640 $ (0,0 cent). À Minneapolis, le contrat sept. 23 a terminé à 9,0420 $ (+ 8 ½ cents). Celui déc. 23 a fini à 9,1500 $ (+ 7 ½ cents). Celui mars 24 a clôturé à 9,2220 $ (+ 6 ¼ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 233,200 tonnes, ce qui était une hausse de 37 % comparativement à la semaine précédente et une baisse de 17 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Nigeria ont été les principaux acheteurs.

Les attentes des analystes étaient entre 150,000 et 400,000 tonnes.

- Lors du forum humanitaire et économique Russie-Afrique tenu cette semaine, le président russe Vladimir Poutine a accusé les pays occidentaux d’être les principaux bénéficiaires des exportations de grain ukrainien. En conséquence, il soutient que la Russie est peu encline à rejoindre l’accord sur les exportations de grain ukrainien à partir de la mer Noire. Il a donc promis à 6 pays africains des commandes gratuites individuelles de 50,000 tonnes de blé russe. Les livraisons devraient se faire lors des 3 à 4 prochains mois.

- Pour une deuxième journée, la tournée du Wheat Quality Council a sillonné le centre nord et le nord-ouest du Dakota du Nord. Elle a établi pour ces secteurs des rendements de blé dur rouge de printemps à 45,7 bo./acre, ce qui correspond à une baisse comparativement aux 47,7 bo./acre de l’an dernier. Par contre, la moyenne des 5 dernières années pour ces régions est de 38 bo./acre.

- En raison de la chaleur excessive, la Commission européenne a abaissé sa projection de la production de blé tendre UE 2023/24 de 1,9 % à 127 millions de tonnes.

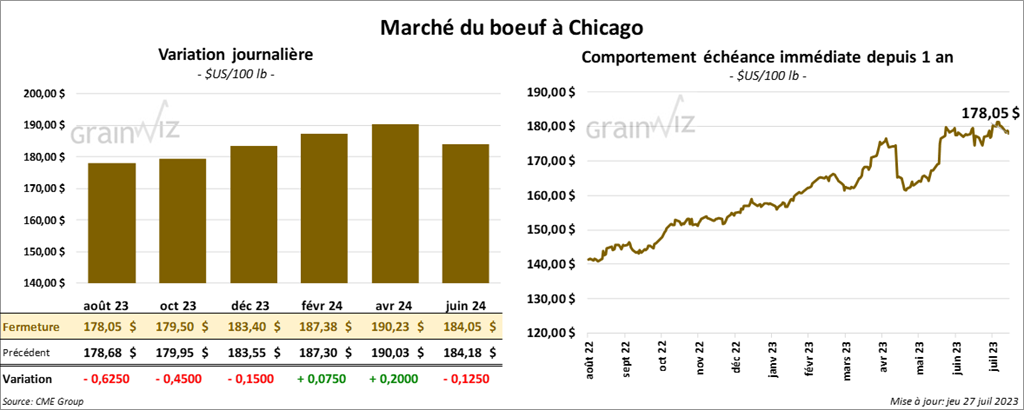

Bœuf

Bœuf

Le contrat de bœuf US août 23 a clôturé à 178,05 $ (- 62 cents). Celui oct. 23 a fermé à 179,50 $ (- 45 cents). Celui déc. 23 a terminé à 183,40 $ (- 15 cents). Quant au veau US, le contrat août 23 a fini à 244,650 $ (+ 45 cents). Celui sept. 23 a clôturé à 248,275 $ (+ 82 cents). Celui oct. 23 a fermé à 250,350 $ (+ 90 cents).

- Le 26 juillet dernier, le CME Feeder Cattle Index était en hausse de 28 cents à 242,29 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 23,10 $. La découpe «Choice» a reculé de 48 cents à 302,86 $. Celle «Select» a perdu 5 cents à 279,76 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 21,400 tonnes, soit à une augmentation de 2 % par rapport à la semaine précédente et à une hausse de 43 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 200 tonnes. Le Japon a été l’acheteur.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 499,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 8,000 têtes par rapport à l’an passé.

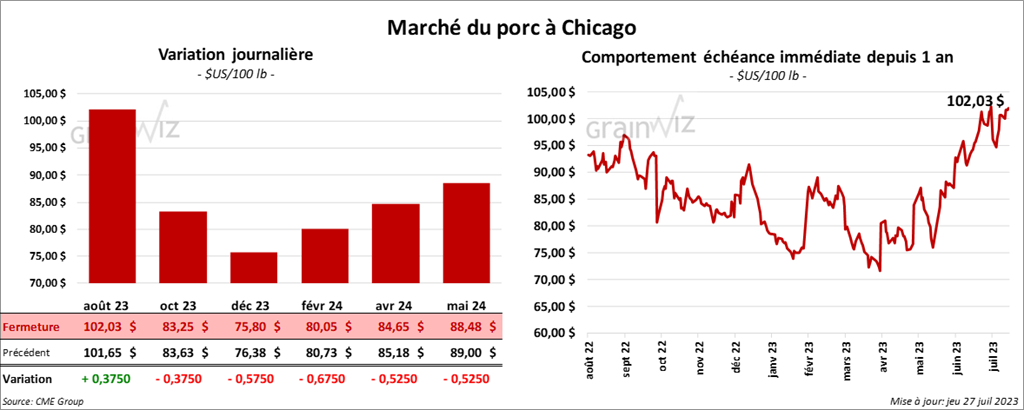

Porc

Le contrat de porc US août 23 a clôturé à 102,03 $ (+ 37 cents). Celui oct. 23 a fermé à 83,25 $ (- 37 cents). Celui déc. 23 a terminé à 75,80 $ (- 57 cents).

- Le 25 juillet dernier, le CME Lean Hog Index était en hausse de 53 cents à 105,79 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,78 $ à 103,53 $. Quant à celui pour le vivant, il s’affichait à 80,99 $.

- La valeur moyenne des découpes a progressé de 1,98 $ à 114,73 $. La découpe de la longe a gagné 2,90 $ à 101,69 $. Celle de la fesse a augmenté de 1,75 $ à 104,51 $. La découpe de l’épaule a été la seule en baisse. Elle a perdu 2,55 $ à 81,03 $. Celle de la côte a pris 1,47 $ à 115,11 $. La découpe du jambon a progressé de 1,24 $ à 98,35 $. Enfin, celle du flanc s’est accrue de 5,19 $ à 219,54 $.

- Les ventes à l’exportation de porc US 2023 ont été de 25,500 tonnes, ce qui était une augmentation de 33 % par rapport à la semaine précédente et une hausse de 6 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,861 million de têtes, ce qui est une hausse de 15,000 têtes comparativement à la semaine précédente et une augmentation de 17,000 têtes par rapport à l’an passé.

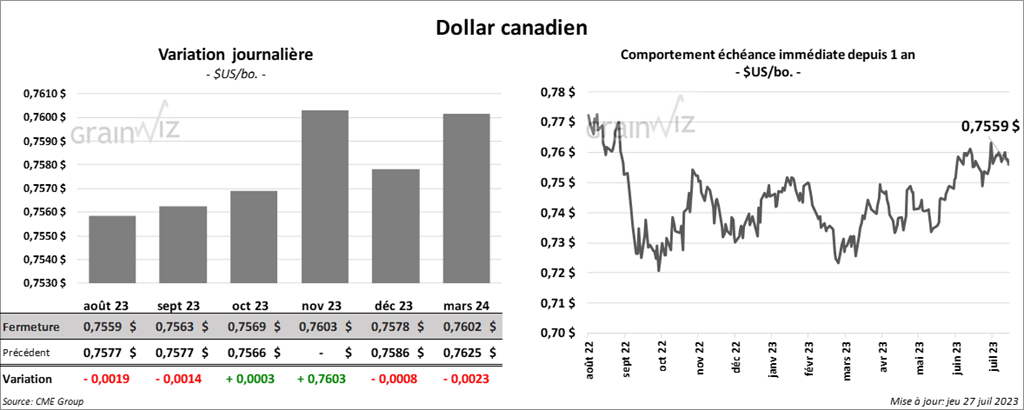

Dollar canadien