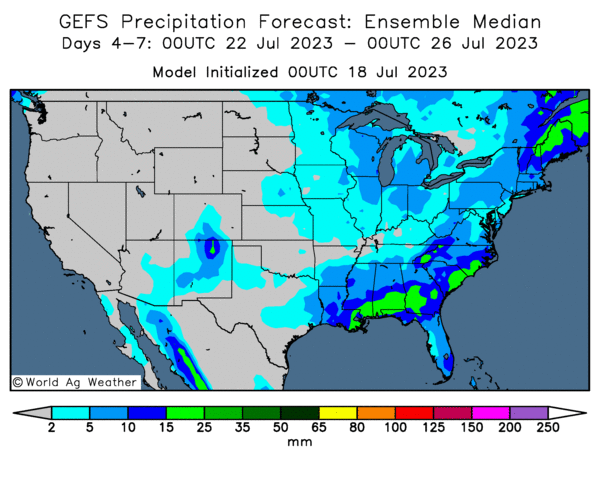

Météo US

- À plus ou moins long terme, au cours des deux prochaines semaines, World Weather s’attend à une baisse des précipitations dans l’ouest du Midwest et certaines parties du nord des Plaines US. Par ailleurs, il anticipe des probabilités d’averses plus élevées pour le sud des Grands Lacs et le sud-est US, aux alentours du fleuve Mississippi.

- De son côté, le NOAA prévoyait, pour la journée, des températures élevées pour l’ouest et le sud du Midwest. Le haut Midwest et l’est du Corn Belt pouvaient, quant à eux, avoir des températures plus fraiches. Le NOAA mentionnait également que des averses pourraient avoir lieu dans l’ouest et certaines parties du sud du Midwest.

- Globalement, les conditions de culture à court et à moyen terme s’améliorent constamment dans plusieurs régions des Plaines US et du Midwest. Toutefois, à plus long terme, au cours de la deuxième semaine des prévisions, les averses pourraient être moins nombreuses dans bien des secteurs. La situation sera alors à surveiller de près. Il est possible que les différentes cultures de ces régions subissent un certain stress ahydrique.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 4 à 7 prochains jours, montre surtout des précipitations concentrées dans le sud du Corn Belt près des Grands Lacs et le sud-est US, aux alentours du fleuve Mississippi (voir notamment les zones vertes et celles bleu foncé).

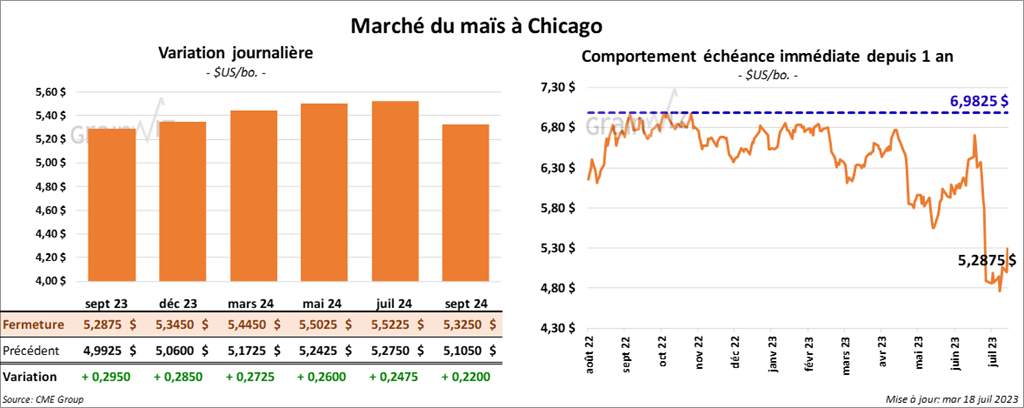

Maïs

Le contrat de maïs US sept. 23 a clôturé à 5,2875 $ (+ 29 ½ cents). Celui déc. 23 a fermé à 5,3450 $ (+ 28 ½ cents). Celui mars 24 a terminé à 5,4450 $ (+ 27 ¼ cents).

- Au Brésil, Conab a estimé qu’en date du 15 juillet dernier, la récolte de maïs safrinha était terminée à 39,3 %. L’an passé, à pareille date, elle était complétée à 49,2 %.

- Les importations chinoises de maïs ont baissé de 16,3 % en juin dernier à 1,3 million de tonnes. Pour la première moitié de l’année, elles ont chuté de 11,5 % comparativement à 2022 pour s’établir à 12 millions de tonnes.

Soya

Le contrat de soya août 23 a fermé à 14,9200 $ (+ 8 cents). Celui sept. 23 a terminé à 14,1875 $ (+ 11 ½ cents). Celui nov. 23 a clôturé à 13,9525 $ (+ 17 ¼ cents). Quant au tourteau de soya US, le contrat août 23 a fini à 442,70 $/tonne (+ 8,30 $/tonne). Celui sept. 23 a clôturé à 429,10 $/tonne (+ 6,90 $/tonne). Celui oct. 23 a fermé à 418,50 $/tonne (+ 7,00 $/tonne). Du côté de l’huile de soya US, le contrat août 23 a fini à 64,05 $ (- 71 points). Celui sept. 23 a terminé à 61,88 $ (- 69 points).

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 6,7075 $ (+ 17 cents). Celui déc. 23 a fermé à 6,9050 $ (+ 16 ¾ cents). Celui mars 24 a fini à 7,0625 $ (+ 17 ¼ cents). À Kansas, le contrat de blé dur rouge sept. 23 a terminé à 8,2720 $ (+ 12 cents). Celui déc. 23 a clôturé à 8,3220 $ (+ 12 ¼ cents). Celui mars 24 a fermé à 8,2960 $ (+ 12 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a fini à 8,7740 $ (- ¾ cent). Celui déc. 23 a terminé à 8,8640 $ (+ ¾ cent). Celui mars 24 a clôturé à 8,9020 $ (+ 2 cents).

- En Russie, IKAR estime la récolte de blé russe en hausse de 500,000 tonnes à 86,5 millions de tonnes. Il voit également les exportations plus élevées par 2 millions de tonnes à 44 millions de tonnes.

- Suite au retrait des Russes de l’accord sur les exportations de grain ukrainien à partir de la mer Noire, l’armée russe a attaqué ce matin le port ukrainien d’Odessa à l’aide de missiles et de drones, détruisant ainsi des installations nécessaires pour le grain ukrainien. Les Russes soutiennent qu’il s’agissait de représailles à la destruction d’un pont de la Crimée, un territoire annexé par les Russes.

- Pour la première moitié de 2023, la Chine a importé 8 millions de tonnes de blé, ce qui était une augmentation notable par rapport à la même période l’an passé. Chaque année, les Chinois produisent entre 130 et 140 millions de tonnes de blé largement destinées à leur usage domestique.

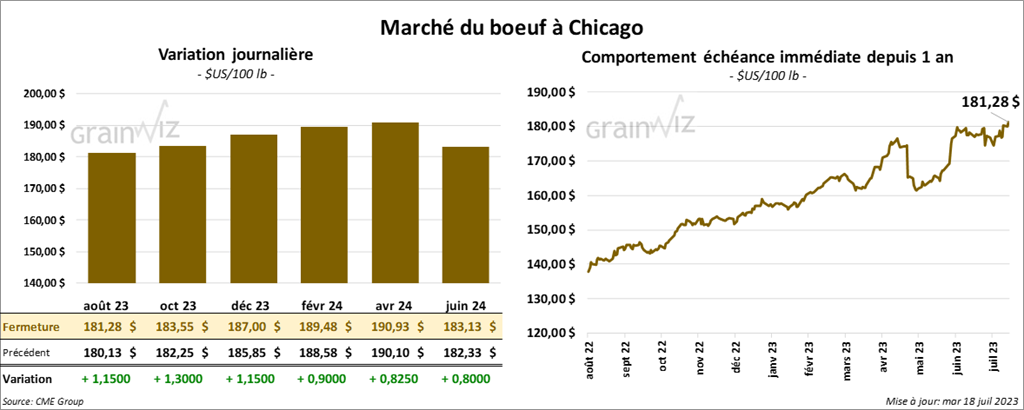

Bœuf

Le contrat de bœuf US août 23 a fermé à 181,28 $ (+ 1,15 $). Celui oct. 23 a fini à 183,55 $ (+ 1,30 $). Celui déc. 23 a clôturé à 187,00 $ (+ 1,15 $). Dans le cas du veau US, le contrat août 23 a terminé à 248,000 $ (- 1,25 $). Celui sept. 23 a fermé à 250,000 $ (- 1,42 $). Celui oct. 23 a fini à 251,075 $ (- 1,27 $).

- Le 17 juillet dernier, le CME Feeder Cattle Index était en hausse de 72 cents à 238,45 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 28,07 $. La découpe «Choice» a reculé de 2,10 $ à 304,68 $. Celle «Select» a gagné 87 cents à 276,61 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 247,000 têtes, soit à une baisse de 3,000 têtes par rapport à la semaine précédente. Le résultat est le même que celui de l’an dernier.

Porc

Le contrat de porc US août 23 a fermé à 96,28 $ (+ 1,50 $). Celui oct. 23 a clôturé à 81,48 $ (- 85 cents). Celui déc. 23 a fini à 75,20 $ (- 75 cents).

- Le 14 juillet dernier, le CME Lean Hog Index était en hausse de 57 cents à 101,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 2,25 $ à 104,25 $.

- La valeur moyenne des découpes a reculé de 3 cents à 112,68 $. La découpe de la longe a perdu 2,04 $ à 99,63 $. Celle de la fesse a chuté de 2,76 $ à 115,10 $. La découpe de l’épaule a baissé de 1,11 $ à 86,33 $. Celle de la côte a pris 2,06 $ à 131,06 $. La découpe du jambon a progressé de 4,16 $ à 106,72 $. Enfin, celle du flanc a régressé de 1,38 $ à 182,69

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 921,000 têtes, ce qui est une baisse de 9,000 têtes par rapport à la semaine précédente et une hausse de 9,000 têtes comparativement à l’an passé.