Météo US

- World Weather mentionne que lundi dernier, des averses ont eu lieu dans le l’ouest du Midwest (Corn Belt) et certaines parties des États à l’ouest des Grands Lacs. Les précipitations devaient se poursuivre jusqu’à aujourd’hui dans l’est du Kansas jusque dans l’ouest du Missouri.

À plus long terme, jusqu’à la mi-juillet, World Weather anticipe plusieurs épisodes de pluie dans le centre US. Ces averses pourraient également affecter le bas Midwest.

- De son côté, le NOAA prévoyait pour aujourd’hui des précipitations à l’ensemble du Midwest (Corn Belt). Il notait aussi qu’elles pourraient se poursuivre jusqu’à samedi. Le NOAA soutient que les averses pourraient toucher certaines parties du Kansas et du Missouri.

En ce qui concerne les températures, le NOAA mentionne que la semaine prochaine, elles pourraient être inférieures à la normale dans une bonne partie des Plaines US et du Midwest.

Par contre, des températures extrêmement élevées ont eu lieu récemment au Texas, ce qui a détruit des cultures à plusieurs endroits.

- Globalement, les conditions semblent s’améliorer dans plusieurs régions du Corn Belt et des Plaines US. En fait, les récentes précipitations et celles à venir pourraient même suffire à recharger convenablement l’humidité au sol dans plusieurs régions asséchées.

Par conséquent, les inquiétudes des analystes concernant la sécheresse, ou le manque de pluies, observable depuis un certain temps dans de nombreux secteurs du Midwest et des Plaines US semblent se dissiper, du moins pour le moment.

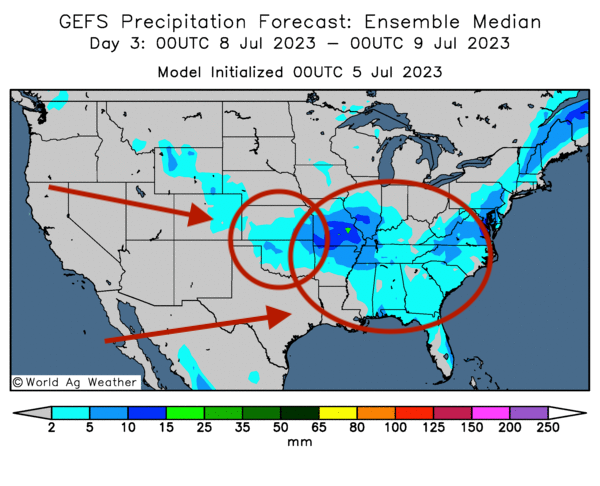

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des précipitations possibles surtout dans le bas Midwest et le sud-est US. Certaines parties de l’Oklahoma et du Kansas pourraient également recevoir des averses légères.

Maïs

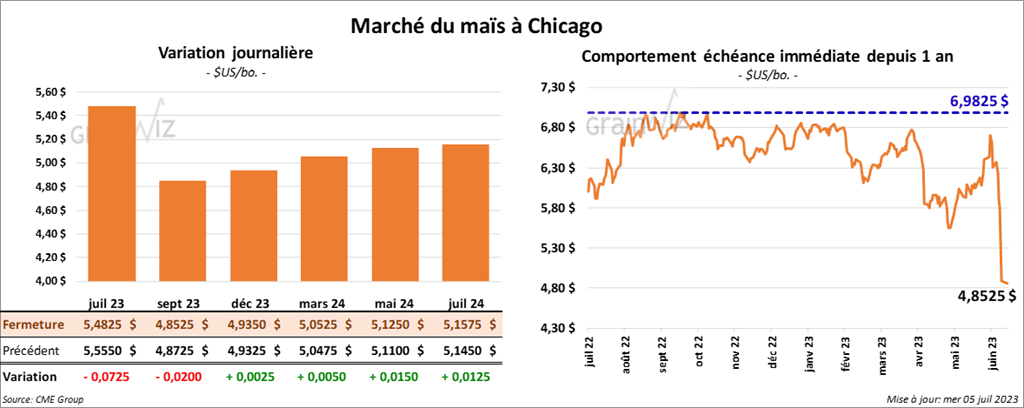

Le contrat de maïs US juil. 23 a terminé la journée à 5,4825 $ (- 7 ¼ cents). Celui sept. 23 a fini à 4,8525 $ (- 2 cents). Celui déc. 23 a fermé à 4,9350 $ (+ ¼ cent).

- Vendredi dernier paraissait le rapport sur les superficies et les stocks de grain US. Dans le cas du maïs US, l’USDA a estimé que les superficies ensemencées ont été de 94,096 millions d’acres, ce qui est une augmentation de 6,2 % par rapport à 2022. Les analystes s’attendaient à 91,853 millions d’acres.

Quant aux inventaires de maïs US, l’USDA soutient que vers la fin du mois dernier, ils ont été de 4,106 milliards de boisseaux, soit à une baisse de 5,6 % par rapport à la même période l’an passé.

- Dans son rapport de lundi dernier sur les inspections à l’exportation, l’USDA estimait que dans la semaine du 29 juin dernier, celles de maïs US étaient de 642,900 tonnes, ce qui était une hausse de 16,8 % par rapport à la semaine précédente et une baisse de 26,7 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 31,4 % à 33,128,164 tonnes.

- Lundi dernier, le rapport sur la progression des cultures a été présenté. Dans celui-ci, l’USDA mentionnait que 8 % des cultures de maïs US étaient au stade de la soie, ce qui était une avance de 1 point par rapport à l’an passé. C’était également un retard de 1 point sur la moyenne des 5 dernières années.

Par ailleurs, il note que 51 % des plants étaient dans les catégories bon/excellent, soit à une amélioration de 1 point comparativement à la semaine précédente. Par contre, 15 % des plants étaient dans les catégories pauvre/très pauvre, ce qui était inchangé par rapport à la semaine précédente. Quant à la catégorie passable, elle a reculé de 35 à 34 %.

- Le ministère mexicain de l’Agriculture estime que la production de maïs mexicain va augmenter à 28,5 millions de tonnes. La majorité devrait être du maïs blanc.

- En raison de l’amélioration des conditions de cultures du Midwest et des Plaines US, une situation qui s’explique par les pluies récentes et à venir, Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée sa projection des rendements de maïs US à 175 bo./acre. Il estime la production de maïs US à 15,10 milliards de boisseaux.

Soya

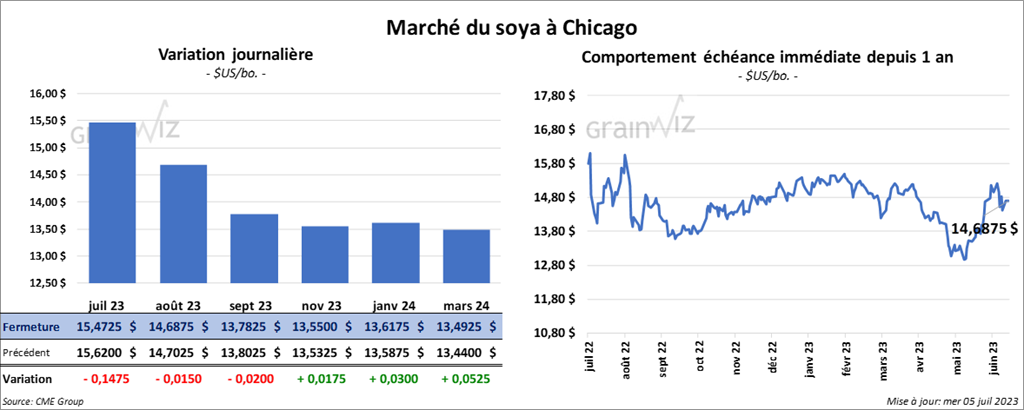

Le contrat de soya US juil. 23 a clôturé à 15,4725 $ (- 14 ¾ cents). Celui août 23 a fermé à 14,6875 $ (- 1 ½ cent). Celui sept. 23 a fini à 13,7825 $ (- 2 cents). Quant au tourteau de soya US, le contrat juil. 23 a fermé à 417,90 $/tonne (- 70 cents/tonne). Celui août 23 a terminé à 410,10 $/tonne (-1,40 $/tonne). Celui sept. 23 a clôturé à 402,70 $/tonne (- 2,90 $/tonne). Du côté de l’huile de soya US, le contrat juil. 23 a fermé à 68,58 $ (+ 156 points). Celui août 223 a fini à 65,03 $ (+ 136 points).

- Concernant le rapport sur les superficies, l’USDA a estimé que 83,505 millions d’acres ont été alloués à la culture de soya US, ce qui correspond à une baisse de 4,5 % comparativement à juin 2022. Les analystes anticipaient davantage à 87,673 millions d’acres.

Du côté des stocks de soya US, l’USDA les a évalués à 796 millions de boisseaux, soit à une baisse de 17,8 % par rapport à juin 2022. Les analystes s’attendaient à un résultat plus élevé à 812 millions de boisseaux.

- Pour le rapport sur les inspections à l’exportation, l’USDA estime que la semaine dernière, 250,055 tonnes ont concerné le soya US, ce qui était une augmentation de 71,3 % par rapport à la semaine précédente et une baisse de 44,2 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 4,8 % à 49,417,917 tonnes.

- Dans le cas du rapport sur la progression des cultures, l’USDA mentionne qu’au 2 juillet dernier, 24 % des plants de soya US avaient atteint le stade de la floraison, ce qui était une avance de 9 points par rapport à l’an dernier et une avance de 4 points comparativement à la moyenne des 5 dernières années.

Le rapport indique également que 4 % des plants étaient au stade de l’établissement des gousses, soit à une avance de 1 point par rapport à l’an passé et à une avance de 2 points sur la moyenne des 5 dernières années.

L’USDA a également mentionné que les conditions de culture sont passées de 51 à 50 % dans les catégories bon/excellent. Les catégories pauvre/très pauvre ont augmenté de 14 à 15 %. La catégorie passable est demeurée inchangée à 35 %.

- Avec les améliorations météo, Michael Cordonnier a laissé inchangée sa prévision des rendements de soya US à 50,5 bo./acre avec une production possible à 4,17 milliards de boisseaux.

Blé

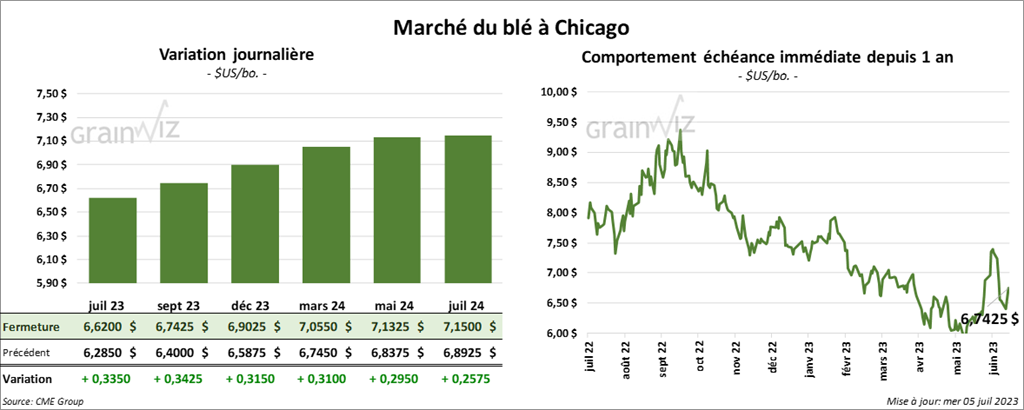

À Chicago, le contrat de blé juil. 23 a clôturé à 6,6200 $ (+ 33 ½ cents). Celui sept. 23 a terminé à 6,7425 $ (+ 34 ¼ cents). Celui déc. 23 a fini à 6,9025 $ (+ 31 ½ cents). À Kansas, le contrat de blé dur rouge juil. 23 a fermé à 8,4920 $ (+ 50 ½ cents). Celui sept. 23 a terminé à 8,4620 $ (+ 49 ¾ cents). Celui déc. 23 a clôturé à 8,4440 $ (+ 45 ¾ cents). Quant à Minneapolis, le contrat de blé de printemps juil. 23 a fini à 8,3440 $ (+ 19 ¼ cents). Celui sept. 23 a fermé à 8,5740 $ (+ 48 ¼ cents). Celui déc. 23 a terminé à 8,6340 $ (+ 45 ¼ cents).

- Dans son rapport de vendredi dernier, l’USDA a estimé les superficies allouées au blé US à 37,0005 millions d’acres, ce qui est une augmentation de 11,2 % comparativement à juin 2022. Les analystes prévoyaient 37,312 millions d’acres.

Quant aux inventaires de blé US, l’USDA les a estimés à 580 millions de boisseaux, soit à une baisse de 16,9 % par rapport à l’an passé. Les attentes des analystes étaient plus élevées à 611 millions de boisseaux.

- Du côté du rapport sur les inspections à l’exportation, l’USDA a estimé celles de blé US à 336,349 tonnes, soit à une augmentation de 64,5 % par rapport à la semaine précédente et à une hausse de 23,2 % comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 32,1 % à 1,094,398 tonnes.

- Le rapport sur la progression des cultures montre que la récolte de blé d’hiver US était terminée à 37 % alors que c’était 52 % l’an dernier. La moyenne des 5 dernières années était également supérieure à 46 %.

L’USDA a par ailleurs mentionné que 40 % des plants de blé d’hiver US se trouvaient dans les catégories bon/excellent, soit à un résultat inchangé comparativement à la semaine précédente. Les plants dans les catégories pauvre/très pauvre ont été plus nombreux de 1 point comparativement à la semaine précédente pour se chiffrer à 29 %. Toutefois, la catégorie passable a reculé de 32 à 31 %.

- Pour le blé de printemps US, l’USDA a estimé que 51 % des plants étaient en épiaison, ce qui était une avance de 43 points par rapport à l’an passé et une avance de 5 points sur la moyenne des 5 dernières années.

Les conditions de culture sont passées de 50 à 48 % dans les catégories bon/excellent et elles sont demeurées inchangées à 12 % dans les catégories pauvre/très pauvre. La catégorie passable a augmenté de 38 à 40 %.

- Suite à la proposition des autorités UE, les Russes sont peu enthousiastes à l’idée qu’une filiale de la banque agricole russe rejoigne le système bancaire SWIFT, un réseau financier qui facilite les paiements et les virements électroniques à l’échelle nationale ou internationale.

- En Europe, Agritel a augmenté son estimation de la récolte de blé russe à 85,7 millions de tonnes. La firme soutient que la météo est favorable dans plusieurs régions.

Bœuf

Bœuf

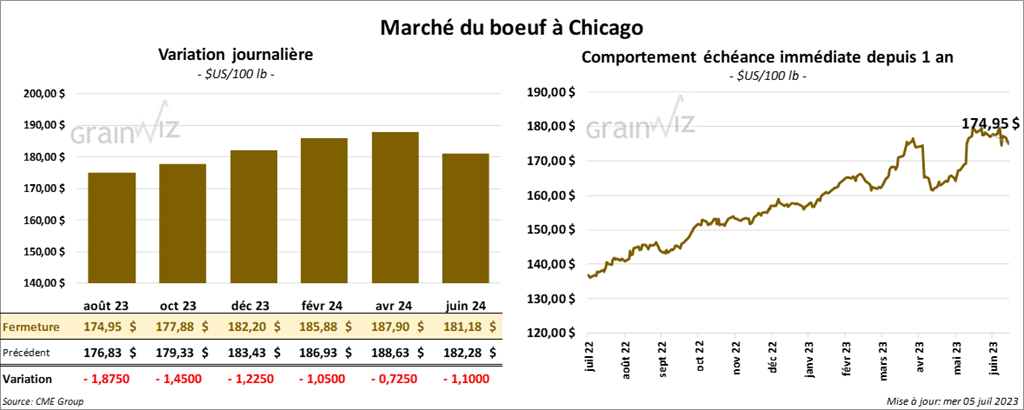

Le contrat de bœuf US août 23 a clôturé à 174,95 $ (- 1,87 $). Celui oct. 23 a fermé à 177,88 $ (- 1,45 $). Celui déc. 23 a terminé à 182,20 $ (- 1,22 $). Quant au veau US, le contrat août 23 a fini à 244,700 $ (- 3,20 $). Celui sept. 23 a clôturé à 248,150 $ (- 3,22 $). Celui oct. 23 a terminé à 249,900 $ (- 3,25 $).

- Le 3 juillet dernier, le CME Feeder Cattle Index était en progression de 1,37 $ à 232,78 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 30,09 $.. La découpe «Choice» a perdu 5,56 $ à 322,78 $. Celle «Select» a reculé de 1,61 $ à 292,69 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 209,000 têtes, soit à une baisse de 168,000 têtes par rapport à la semaine précédente et à une réduction de 41,000 têtes comparativement à l’an dernier.

Porc

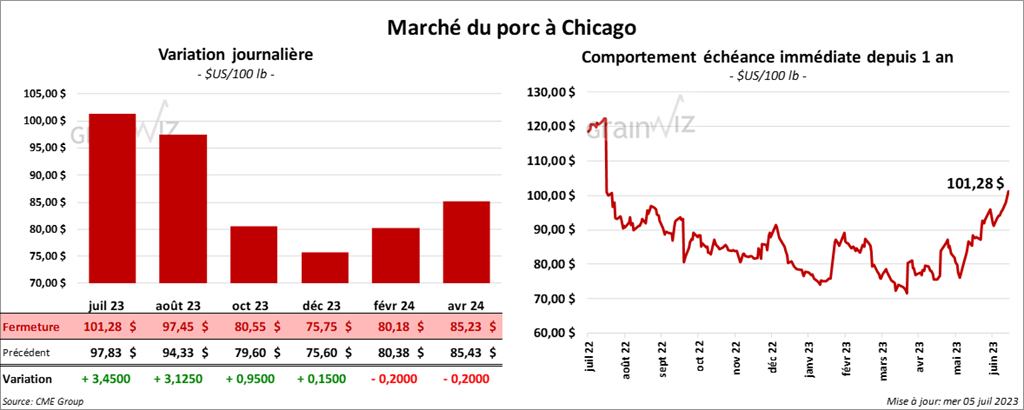

Le contrat de porc US juil. 23 a fini à 101,28 $ (+ 3,45 $). Celui août 23 a terminé à 97,45 $ (+ 3,12 $). Celui oct. 23 a clôturé à 80,55 $ (+ 95 cents).

- Le 30 juin dernier, le CME Lean Hog Index était en hausse de 39 cents à 94,31 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été en progression de 9,44 $ à 136,63 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 1,66 $ à 98,32 $.

- La valeur moyenne des découpes a gagné 1,20 $ à 109,20 $. La découpe de la longe a régressé de 60 cents à 98,12 $. Celle de la fesse a augmenté de 54 cents à 161,84 $. La découpe de l’épaule a reculé de 70 cents à 83,00 $. Celle de la côte a progressé de 73 cents à 155,46 $. La découpe du jambon a chuté de 1,07 $ à 97,22 $. Enfin, celle du flanc s’est accrue de 9,79 $ à 144,09 $.

- Jeudi dernier, l’USDA a publié le rapport trimestriel Hogs & Pigs. Il soutiennait qu’au 1er juin dernier, le cheptel porcin US impliquait 72,4 millions de têtes, ce qui était une baisse de 1 % comparativement au rapport précédent présenté en mars dernier et une augmentation de 0,1 % par rapport à la même période l’an passé.

L’USDA a également estimé que le cheptel reproducteur représentait 6,15 millions de têtes, soit à une baisse modérée par rapport à l’an passé et à une hausse de 1 % comparativement à mars dernier.

Quant au cheptel commercial, il représentait 66,2 millions de têtes, ce qui était une légère augmentation par rapport à l’an passé et une baisse de 1 % comparativement à mars dernier.

L’USDA note par ailleurs qu’entre mars et mai derniers, la production porcine US a été de 32,9 millions de têtes, ce qui était une hausse de 1 % par rapport à la même période en 2022.

En fait, 2,90 millions de truies ont mis bas entre mars et mai derniers, soit une baisse de 2,4 % par rapport à la même période en 2022. De plus, le nombre de porcelets par portée est passé de 11 à 11,36 têtes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 872,000 têtes, ce qui représente une baisse de 484,000 têtes par rapport à la semaine précédente et une réduction de 57,000 têtes comparativement à l’an passé.

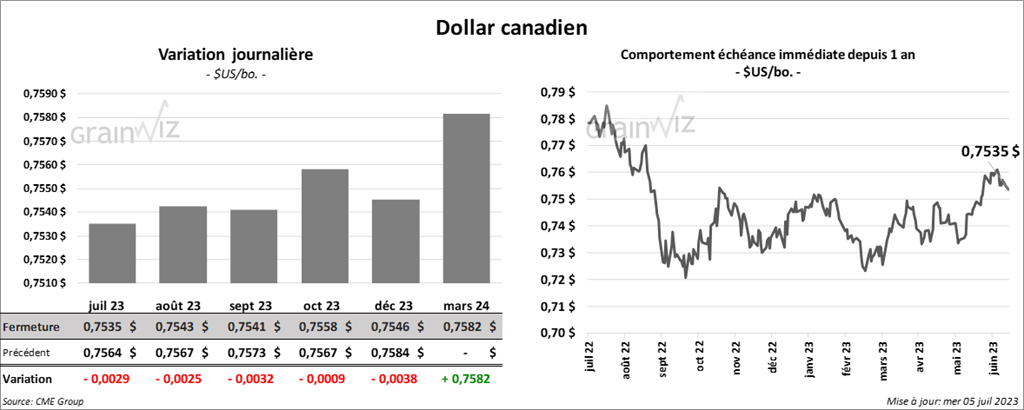

Dollar canadien

Dollar canadien