Météo US

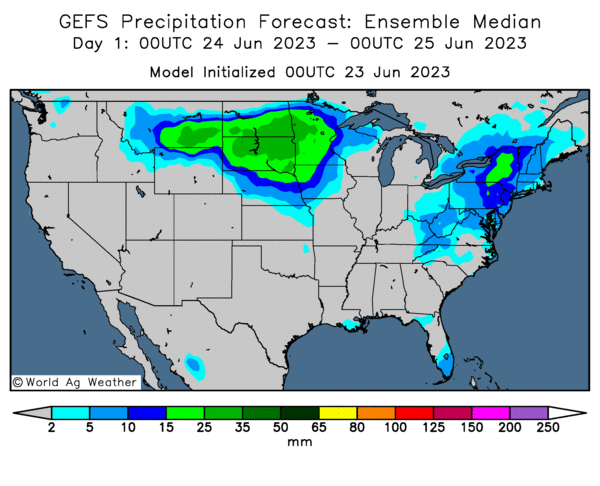

- World Weather, mentionne qu’au cours du week-end, des températures chaudes en provenance du Texas pourraient se déplacer vers le nord en traversant le Kansas pour s’étirer plus à l’ouest, vers l’Illinois.

Pour le centre du Midwest (Corn Belt), l’organisme anticipe également des averses très limitées dans le courant de la semaine prochaine. En fait, Word Weather croit qu’il y aura plus chances de pluie dans le secteur au cours des semaines qui suivront, mais il précise que ces averses ne fourniront probablement qu’un simple répit avant le retour d'un temps sec.

- Quant au NOAA, il prévoyait quelques précipitations pour la journée dans le nord des Plaines US et le haut Midwest. À plus long terme, pour le week-end, il anticipe des averses et des orages, surtout dans l’est du Corn Belt.

- Globalement, les conditions dans la plupart des régions du Midwest et des Plaines US demeurent difficiles à court et à long terme. Malgré des averses possibles par endroit, il y a toujours un manque de précipitations abondantes perceptible dans plusieurs régions. Les conditions deviennent toujours plus arides, de sorte qu’au fil du temps, la déficience de l’humidité du sol deviendra plus marquée dans de nombreux secteurs. Or les prévisions actuelles, que ce soit pour le court ou le long terme, ne montrent pas de changement notable capable d'apporter un soulagement durable à la plupart des différentes cultures touchées par un temps plus sec.

- Cette carte US, fournie par World Ag Weather et dessinée pour demain, indique notamment des précipitations possibles dans le nord des Plaines US (voir les zones vertes).

Maïs

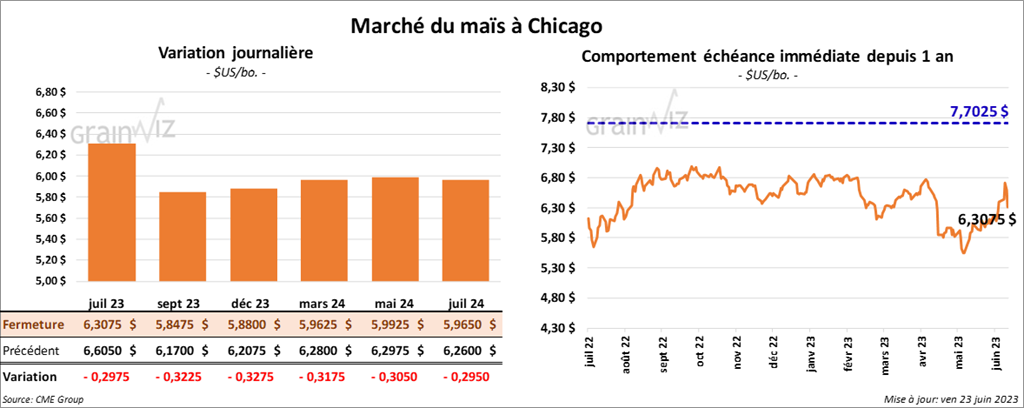

Le contrat de maïs US juillet 23 a fini à 6,3075 $ (- 29 ¾ cents). Celui septembre 23 a terminé à 5,880 $ (-32 ¼ cents). Celui décembre 23 a clôturé à 5,8800 $ (- 32 ¾ cents).

- Durant la semaine du 15 juin dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 36,000 tonnes, soit à une baisse de 87 % comparativement à la semaine précédente et à une réduction de 74 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 47,100 tonnes. Le Honduras, le Canada et le Mexique ont été les acheteurs. Les prévisions des analystes étaient entre 0 et 800,000 tonnes.

- Reuters avance que les conditions de culture actuellement difficiles dans le Corn Belt font penser à la situation de 1992. Les analystes penchent plutôt pour celle de 2012.

- CFTC : le 20 juin dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 56,154 contrats à 58,299 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 271,960 contrats.

Soya

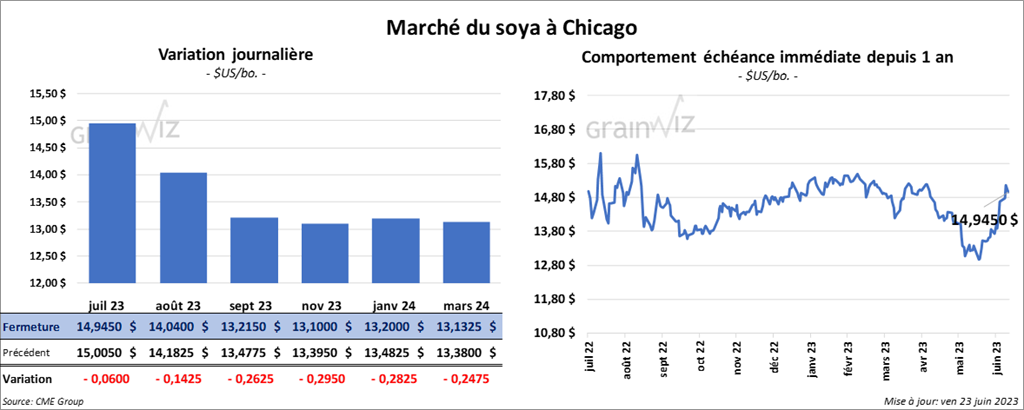

Le contrat de soya US juillet 23 a fermé à 14,9450 $ (- 6 cents). Celui août 23 a fini à 14,0400 $ (- 14 ¼ cents). Celui septembre 23 a terminé à 13,2150 $ (- 26 ¼ cents). Du côté du tourteau de soya US, le contrat juillet 23 a clôturé à 410,70 $/tonne (- 14,00 $/tonne). Celui août 23 a fermé à 407,40 $/tonne (- 14,40 $/tonne). Celui septembre 23 a fini à 403,20 $/tonne (- 15,60 $/tonne). Dans le cas de l’huile de soya US, le contrat juillet 23 a clôturé à 57,94 $ (+ 217 points). Celui août 23 a terminé à 56,57 $ (+ 174 points).

- Les ventes à l’exportation de soya US 2022/23 ont été de 457,500 tonnes, ce qui était une baisse de 4 % comparativement à la semaine précédente et une hausse de 98 % par rapport à la moyenne des 4 dernières semaines. Taïwan et le Mexique ont été les plus gros acheteurs. Dans le cas de 2023/24, les ventes à l’exportation ont été de 168,800 tonnes. Le Mexique et Taïwan ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 900,000 tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 135,300 tonnes, soit à une baisse de 35 % comparativement à la semaine précédente et à une réduction de 52 % par rapport à la moyenne des 4 dernières semaines. Le Royaume-Uni et le Venezuela ont été les plus gros acheteurs. Dans le cas de 2023/24, les ventes à l’exportation ont été de 11,100 tonnes. Le Panama et le Canada ont été les principaux acheteurs. Les anticipations des analystes étaient entre 150,000 et 450,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 200 tonnes, ce qui était une baisse de 90 % par rapport à la semaine précédente et une réduction de 91 % par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur. Les projections des analystes étaient entre 0 et 15,000 tonnes.

- CFTC : le 20 juin dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 61 % à 76,950 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

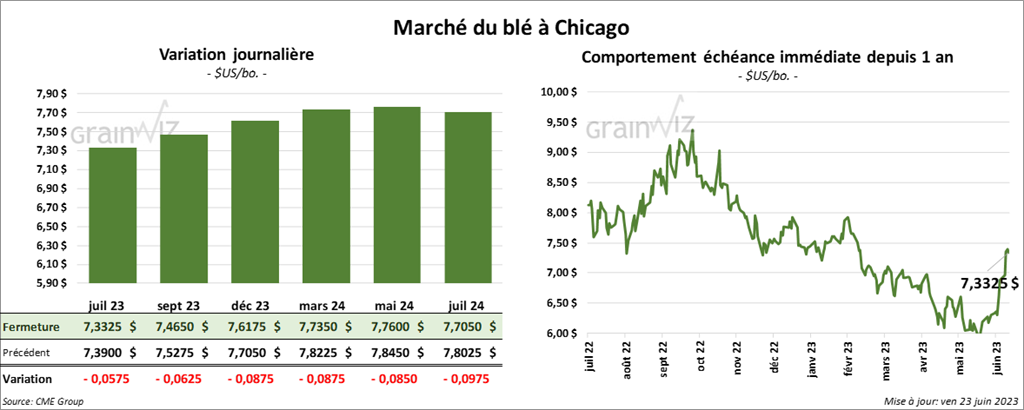

Blé

À Chicago, le contrat juillet 23 a fini la journée à 7,3325 $ (- 5 ¾ cents). Celui septembre 23 a terminé à 7,4650 $ (- 6 ¼ cents). Celui décembre 23 a fermé à 7,6175 $ (- 8 ¾ cents). À Kansas, le contrat de blé dur rouge juillet 23 a clôturé à 7,5900 $ (-12 cents). Celui septembre 23 a terminé à 8,6160 $ (-10 ¾ cents). Celui décembre 23 a fini à 8,6300 $ (- 10 ¼ cents). À Minneapolis, le contrat juillet 23 a fini à 8,6460 $ (- 15 ¼ cents). Celui septembre 23 a clôturé à 8,7360 $ (- 10 ¾ cents). Celui décembre 23 a terminé à 8,8020 $ (- 8 ¼ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 109,700 tonnes. Taïwan et le Pérou ont été les principaux acheteurs. Pour 2024/25, les ventes à l’exportation ont été de 14,200 tonnes. Le Pérou, l’Équateur et la Corée du Sud ont été les acheteurs. Les prévisions des analystes étaient entre 100,000 et 400,000 tonnes.

- En France, FranceAgriMer estime qu’au 19 juin dernier, 83 % des plants de blé tendre français se trouvaient dans les catégories bon/excellent, ce qui correspondait à une baisse de 2 points comparativement à la semaine précédente. En France, les températures seraient élevées et le temps toujours aussi sec. Par contre, les averses prévues la semaine prochaine dans le nord de l’Europe pourraient aider à stabiliser les conditions de culture.

- CFTC : le 20 juin dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 64,4 % à 5,944 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 26,508 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps par 4,160 contrats à -3,262 contrats.

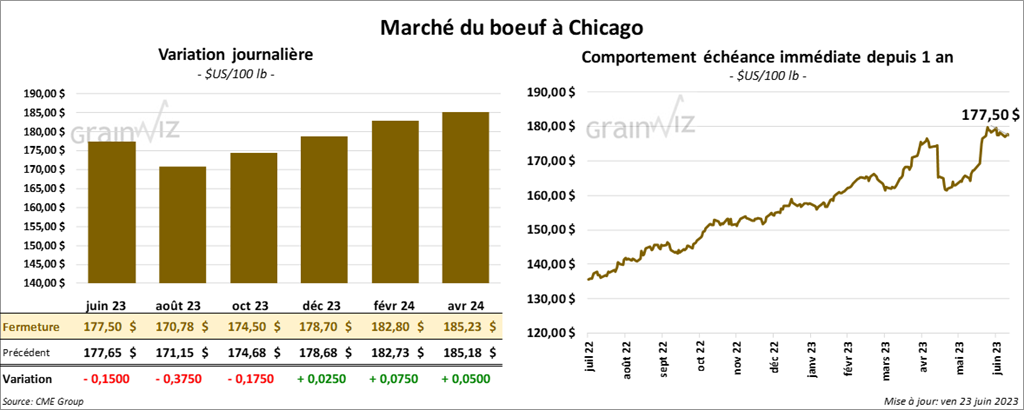

Bœuf

Le contrat de bœuf US juin 23 a fermé à 177,50 $ (- 15 cents). Celui août 23 a fini à 170,78 $ (- 37 cents). Celui octobre 23 a terminé à 174,50 $ (- 17 cents). Dans le cas du veau US, le contrat août 23 a clôturé à 253,950 $ (+ 3,27 $). Celui septembre 23 a fini à 237,700 $ (+ 3,17 $). Celui octobre 23 a fermé à 240,150 $ (+ 2,97 $).

- Le 22 juin dernier, le CME Feeder Cattle Index était en baisse de 73 cents à 221,00 $.

- Cet après-midi, la valeur du surgelé était en recul avec un «spread» Ch/Se qui s’est élargi à 34,05 $. La découpe «Choice» a baissé de 46 cents à 354,01 $. Celle «Select» a perdu 3,84 $ à 299,96 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 13,300 tonnes, ce qui était une augmentation de 4 % par rapport à la semaine précédente et une baisse de 14 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs.

- Le rapport Cattle on Feed de juin a été présenté aujourd’hui. L’USDA estime qu’au 1er juin dernier, les inventaires des parcs d’engraissement étaient de 11,552 millions de têtes, ce qui était une baisse de 2,9 % par rapport à la même période en 2022. Les analystes s’attendaient à 11,438 millions de têtes.

Quant aux placements du mai dernier, ils ont concerné 1,955 million de têtes, soit une hausse de 4,6 % comparativement à mai 2022. Les analystes anticipaient 1,896 million de têtes.

Pour la commercialisation, l’USDA estime qu’au mois de mai dernier, elle avait atteint 1,946 million de têtes, soit une augmentation de 1,7 % par rapport à la même période en mai 2022. Les analystes projetaient 1,945 million de têtes.

- Le rapport Cold Storage de juin a également été publié dans la journée. Pour le 31 mai dernier, l’USDA a estimé les inventaires de surgelé de bœuf US à 423,465 millions de lb, ce qui était une baisse de 19,5 % comparativement à la même période en 2022.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 649,000 têtes, soit à une augmentation de 15,000 têtes comparativement à la semaine précédente et à une baisse de 16,000 têtes par rapport à l’an dernier.

- CFTC : le 20 juin dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 7,8 % à 110,622 contrats. Le minimum des 52 dernières semaines était de 14,297 contrats et le maximum de 119 921 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 16,4 % à 16,284 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

Porc

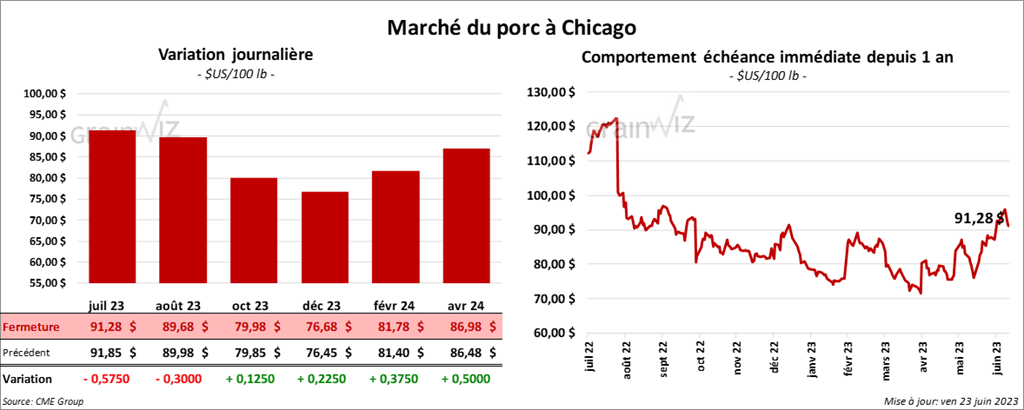

Le contrat de porc US juillet 23 a terminé à 91,85 $ (- 57 cents). Celui août 23 a clôturé à 89,68 $ (- 30 cents). Celui octobre 23 a fini à 79,98 $ (+ 12 cents).

- Le 21 juin dernier, le CME Lean Hog Index était en hausse de 85 cents à 90,47 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,75 $ à 93,04 $. Quant à celui pour le vivant, il s’affichait à 72,23 $.

- La valeur moyenne des découpes a été en hausse de 86 cents à 97,36 $. La découpe de la longe a progressé de 4,37 $ à 95,49 $. Celle de la fesse a gagné 6,79 $ à 158,10 $. La découpe de l’épaule s’est accrue de 2,17 $ à 81,72 $. Celle de la côte a reculé le plus, soit de 10,66 $ à 145,93 $. La découpe du jambon a chuté de 4,29 $ à 80,92 $. Enfin, celle du flanc a augmenté de 2,00 $ à 105,87 $.

- Les ventes à l’exportation de porc US 2023 ont été de 28,700 tonnes, soit à une augmentation de 7 % par rapport à la semaine précédente et à une hausse de 10 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les plus gros acheteurs.

- Concernant le rapport Cold Storage, les stocks de surgelé de porc US au 31 mai dernier ont été évalués à 525,871 millions de lb, soit à une baisse de 3,7 % par rapport à ceux de mai 2022.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,372 millions de têtes, ce qui est une hausse de 42,000 têtes par rapport à la semaine précédente et une augmentation de 60,000 têtes comparativement à l’an passé.

- CFTC : le 20 juin dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 11,975 contrats à 7,345 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 71,957 contrats.