Météo US

- World Weather mentionne que des averses ont eu lieu dans le sud du Midwest (Corn Belt) au cours du week-end. Il précise toutefois que l’est du Midwest est demeuré essentiellement sec. Pour la présente semaine, l’organisme prévoit des précipitations autour de la rivière Ohio, un cours d’eau qui passe dans le sud des Grands Lacs, entre l’Illinois et l’Ohio. Il note qu’ailleurs, à court et à moyen terme, dans les autres régions du Midwest (Corn Belt), les pluies pourraient être plus limitées. Pour les Plaines US, World Weather anticipe des pluies légères seulement dans le courant de la semaine prochaine. Quant aux températures qui affecteront le Midwest et certaines parties des Plaines US à court et à moyen terme, l’organisme croit qu’elles pourraient être élevées, mais pas excessives.

- De son côté, le NOAA note que des averses ont eu lieu dans plusieurs parties du Midwest au cours du week-end. À court terme, toutefois, il anticipe un temps sec dans la majeure partie du centre US. Pour la semaine prochaine, il s’attend à des températures élevées dans le Midwest, les Plaines US et le sud-est US. Au cours de cette même période, le NOAA projette également des averses plus abondantes seulement dans le nord et l’est du Corn Belt.

- Globalement, les conditions dans le Midwest et les Plaines US semblent correctes tout au plus. Les averses légères qui ont eu lieu récemment dans une bonne partie du Midwest et des Plaines US n’ont probablement fourni qu’un soulagement temporaire aux cultures qui subissent toujours un stress hydrique plus ou moins constant. Or, la situation pourrait être plus compliquée à court et à moyen terme pour plusieurs secteurs de l’ouest du Midwest, une région qui risque d’avoir des précipitations plutôt limitées. La même chose est possible pour certaines parties des Plaines US. Quant aux températures de cette période, dans la majorité des secteurs du Midwest et des Plaines US, elles pourraient être élevées sans dépasser la moyenne saisonnière. Malgré tout, combinées au temps trop sec, elles pourraient quand même accentuer le stress hydrique subi dans plusieurs régions.

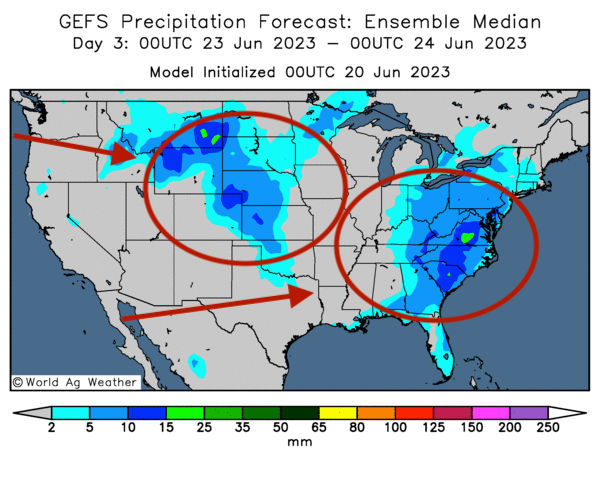

- Cette carte US, fournie World Ag Weather et dessinée pour les 3 prochains jours, montre notamment un temps pluvieux limité dans le centre des Plaines US et l’est US.

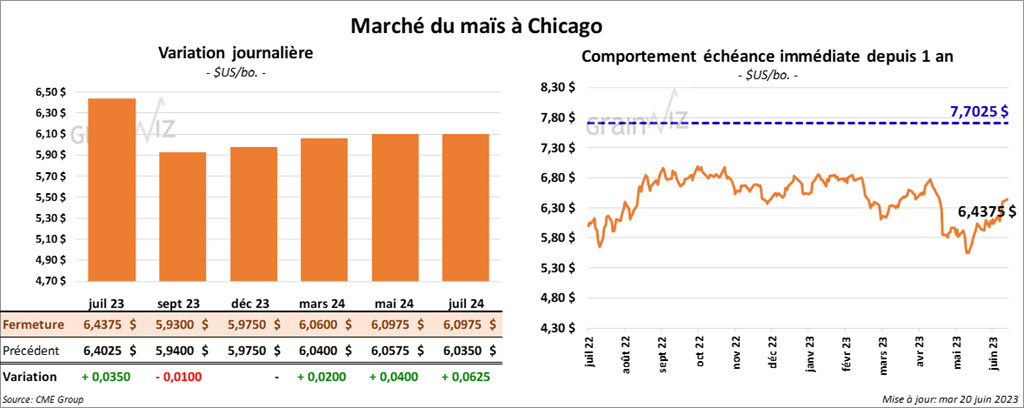

Maïs

Le contrat de maïs US juillet 23 a terminé à 6,4375 $ (+ 3 ½ cents). Celui septembre 23 a clôturé à 5,9300 $ (-1 cent) et celui décembre 23 à 5,9750 $ (--).

- L’agence médiatique russe RIA rapporte que les autorités russes vont probablement mettre fin à l’accord sur les exportations de grain ukrainien à partir de la mer Noire. Toutefois, les négociations sont toujours en cours. La date butoir pour la prolongation de l’entente reste le 18 juillet prochain.

- En raison de la sécheresse persistante dans le Corn Belt, Michael Cordonnier de Soybean & Corn Advisor a réduit son estimation des rendements de maïs US de 1 bo./acre à 177 bo./acre. Il projette donc la production de maïs US à 14,77 milliards de boisseaux.

- Avec les récentes pluies, Cordonnier a augmenté son estimation de la récolte de maïs brésilien d’un million à 130 millions de tonnes.

- AgRural estime que la récolte de maïs brésilien est terminée à 5 %, ce qui est un retard de 6 points par rapport à l’an dernier.

- Dans un appel d’offres, Taïwan recherche 65,000 tonnes de maïs.

- Durant la semaine du 15 juin dernier, les inspections à l’exportation de maïs US ont été de 877,310 tonnes, soit à une baisse de 25 % comparativement à la semaine précédente et à une réduction de 26,4 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 30,7 % à 31,981,064 tonnes.

- Le rapport sur la progression des cultures montre que dimanche dernier, 96 % des plants de maïs US avaient émergé, ce qui était une avance de 2 points par rapport à l’an dernier et une avance de 2 points sur la moyenne des 5 dernières années. Les conditions de culture sont passées de 61 à 55 % dans les catégories bon/excellent. Les catégories pauvre/très pauvre ont augmenté de 8 à 12 % et celle passable a progressé de 31 à 33 %.

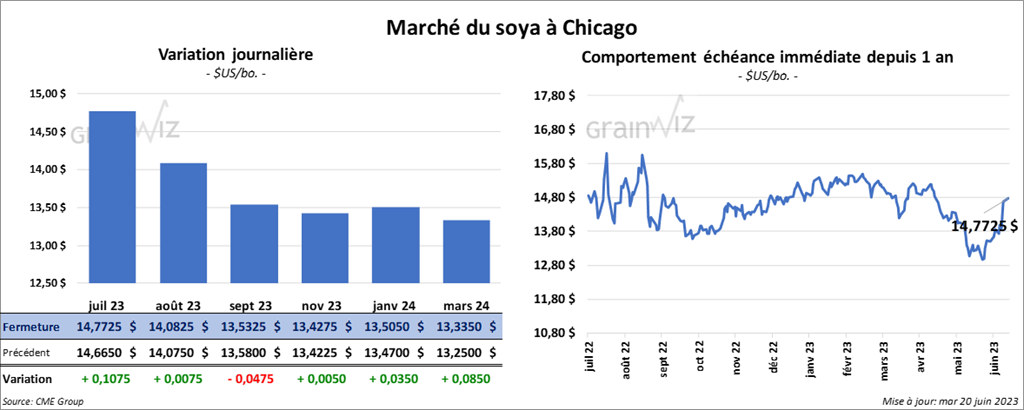

Soya

Soya

Le contrat de soya US juillet 23 a terminé à 14, 7725 $ (+10 ¾ cents) et celui août 23 a fini à 14,0825 $ (+ ¾ cent). Celui septembre 23 a clôturé à 13,5325 $ (-4 ¾ cents). Quant au tourteau de soya US, le contrat juillet 23 a fermé à 412,80 $ (-3,60 $/tonne), celui août 23 a clôturé à 410,10 $ (-3,30 $/tonne) et, enfin, celui septembre 23 a fini à 406,50 $ (-2,60 $/tonne). Le contrat d’huile de soya US juillet 23 a terminé à 59,63 $ (-6 points) et celui août 23 à 58,73 (-3 points).

- Michael Cordonnier a abaissé son évaluation des rendements de soya US de 0,5 bo./acre à 51 bo./acre. Il a également revu à la baisse son estimation de la production de soya US à 4,44 milliards de boisseaux.

- À cause de la sécheresse des derniers mois, Cordonnier a abaissé son estimation de la récolte de soya argentin d’un million à 21 millions de tonnes. Il a également laissé inchangée son évaluation de la production de soya brésilien à 155 millions de tonnes.

- L’administration générale des Douanes chinoises mentionne que les importations chinoises de soya brésilien avaient augmenté de 40 % en mai dernier à environ 12 millions de tonnes. Elle soutient également que depuis le début de l’année, les importations de soya US ont reculé de 47 %.

- Les inspections à l’exportation de soya US ont été de 185,184 tonnes, ce qui était une hausse de 25,5 % comparativement à la semaine précédente et une baisse notable par rapport à l’an dernier. Le cumulatif annuel des inspections était inférieur à celui de l’an passé par 3,8 % à 49,029,863 tonnes.

- Le rapport sur la progression des cultures indique que dimanche dernier, 92 % des plants de soya US avaient émergé, soit une avance de 11 points par rapport à la semaine précédente et une avance de 11 points sur la moyenne des 5 dernières années. Les conditions de culture sont passées de 59 à 54 % dans les catégories bon/excellent. Celle passable a augmenté de 32 à 34 % et les catégories pauvre/très pauvre ont progressé de 9 à 12 %.

Blé

Blé

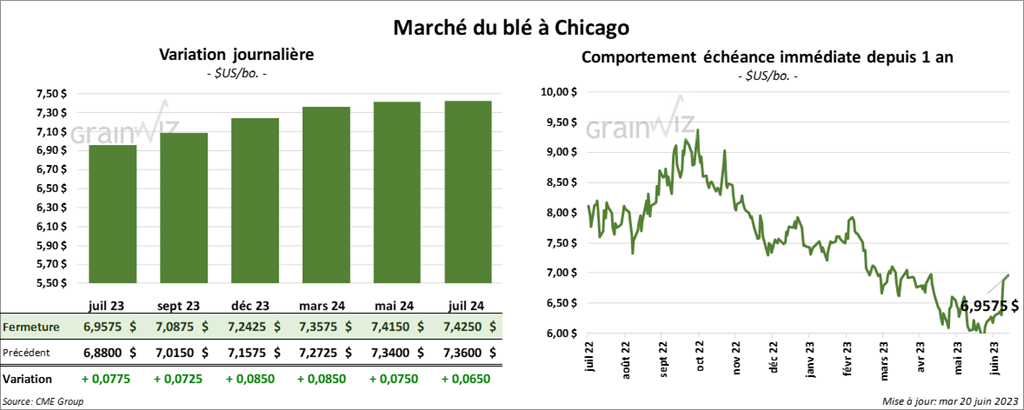

À Chicago, le contrat de blé juillet 23 a fini à 6,9575 $ (+7 ¾ cents), celui septembre 23 a terminé à 7,0875 $ (+7 ¼ cents) et celui décembre 23 à 7,2425 $ (+ 8 ½ cents) À Kansas, le contrat de blé dur rouge juillet 23 a fermé à 836,00 $ (-6 cents), celui septembre 23 fini à 834,40 $ à (-4 ½ cents) et celui décembre 23 a clôturé à 834,20 $ (-2 ¾ cents). À Minneapolis, le contrat de blé de printemps juillet 23 a clôturé à 849,00 $ (- 4 ½ cents), celui septembre 23 a terminé à 852,00 $ (-4 ½ cents) et celui décembre 23 a fini à 856,00 $ (-4 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 237,820 tonnes, soit à une réduction de 4,1 % comparativement à la semaine précédente et à une baisse de 31,7 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 43,6 % à 556,270 tonnes.

- Le rapport sur la progression des cultures montre que dimanche dernier, 94 % des plants de blé d’hiver US étaient en épiaison, ce qui était une avance de 4 points par rapport à l’an dernier et une avance d’un point sur la moyenne des 5 dernières années. L’USDA a également rapporté que la récolte de blé d’hiver US était terminée à 15 % contre 23 % l’an passé et 20 % pour la moyenne des 5 dernières années. Les conditions de culture dans les catégories bon/excellent sont demeurées stables à 38 %. Par contre, la catégorie passable est passée de 31 à 33 % et les catégories pauvre/très pauvre ont reculé de 31 à 29 %.

- L’USDA soutient par ailleurs que 98 % des plants de blé de printemps US avaient émergé, ce qui était une avance de 11 points sur l’an passé et une avance de 3 points sur la moyenne des 5 dernières années. De plus, 10 % des plants étaient en épiaison, soit à une avance de 8 points sur l’an dernier. Le résultat était le même que la moyenne des 5 dernières années. Les conditions de culture sont passées de 60 à 51 % dans les catégories bon/excellent. Elle a également augmenté de 4 points dans la catégorie passable à 37 %. Quant aux catégories pauvre/très pauvre, elles ont progressé de 8 à 12 %.

Bœuf

Bœuf

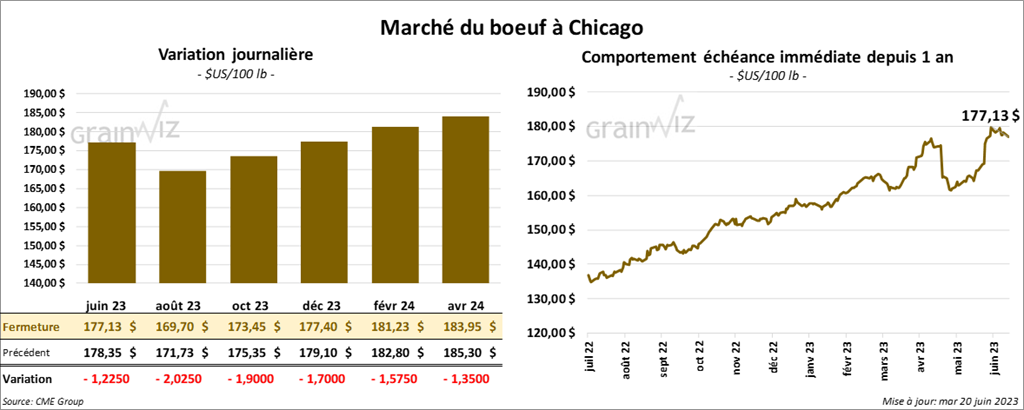

Le contrat de bœuf US juin 23 a terminé à 177,13 $ (-1,22 $), celui août 23 à 169,70 $ (-2,02 $) et celui octobre 23 à 173,45 $ (-1,90 $). Dans le veau US, le contrat août 23 a fermé à 232,150 $ (-2,77 $) et celui septembre 23 a clôturé à 235,625 $ (-2,55 $). Enfin, celui octobre 23 a fini à 237,775 $ (-2,52 $).

- Le 19 juin dernier, le CME Feeder Cattle Index était en baisse de 1,08 $ à 222,68 $.

- Cet après-midi, la valeur du surgelé était en recul avec un «spread» Ch/Se qui s’est rétréci à 28,98 $. La découpe «Choice» a perdu 3,23 $ à 336,91 $. Celle «Select» a baissé de 2,83 $ à 307,93 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 253,000 têtes, soit à une hausse de 5,000 têtes par rapport à la semaine précédente et à une augmentation de 4,000 têtes comparativement à l’an dernier.

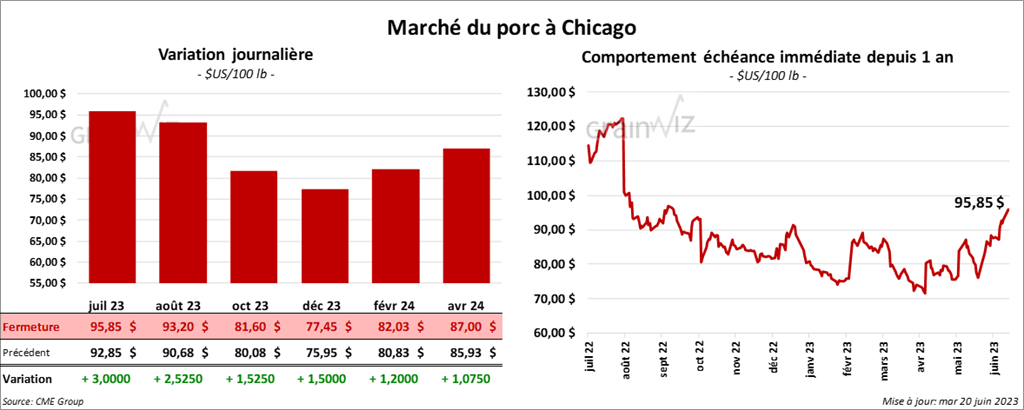

Porc

Porc

Le contrat de porc US juillet 23 a fini à 95,85 $ (+3,00 $). Celui août 23 a clôturé à 93,20 $ (+ 2,52 $) et celui octobre 23 à 81,60 $ (+1,52 $).

- Le 16 juin dernier, le CME Lean Hog Index était en hausse de 1,34 $ à 88,21 $.

- Sur la semaine dernière, le Fresh Bacon Index avait augmenté de 5,88 $ à 115,34 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 73 cents à 95,56 $,

- La valeur moyenne des découpes a perdu 1,44 $ à 94,62 $. La découpe de la longe a baissé de 25 cents à 91,65 $. Celle de la fesse a gagné 84 cents à 146,19 $. La découpe de l’épaule a chuté de 2,07 $ à 78,54 $. Celle de la côte s’est accrue de 2,90 $ à 141,50 $. La découpe du jambon a chuté de 1,22 $ à 85,87 $. Enfin, celle du flanc a régressé de 6,05 $ à 98,51 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 928,000 têtes, ce qui est une augmentation de 1,000 têtes comparativement à la semaine précédente et une hausse de 9,000 têtes par rapport à l’an passé.