Météo US

- World Weather prévoyait pour aujourd’hui et demain quelques averses dans l’est du Midwest (Corn Belt). Il avançait également ce matin que d’autres pourraient avoir lieu la semaine prochaine dans le même secteur. Pour les autres régions du Midwest, l’organisme anticipe des précipitations plus limitées à court et à moyen terme et pour la même période, il s’attend à des averses intermittentes pour le nord des Plaines US. Le sud-est US pourrait aussi avoir des pluies abondantes à court et à moyen terme.

- De son côté, le NOAA mentionne que des précipitations ont eu lieu hier dans le haut Midwest. Il prévoyait d’ailleurs que le système devrait se déplacer vers l’est du Midwest dans le courant de la présente journée, apportant ainsi quelques averses dans le secteur. Le NOAA anticipe pour cette nuit quelques pluies dans l’ouest et le sud des Plaines. Par ailleurs, pour le milieu de la semaine prochaine, le NOAA avance que les températures pourraient être plus élevées que la normale dans le centre US. Il soutient aussi qu’un temps sec pourrait avoir lieu à court et à moyen terme dans les régions qui bordent les Grands Lacs. Le nord des Plaines US et le sud-est US pourraient avoir de bonnes précipitations au cours de cette période.

- Globalement, les conditions de culture dans plusieurs régions du Midwest et des Plaines US semblent plus difficiles. Les averses prévues à court et è moyen terme resteront probablement insuffisantes pour limiter le développement d’un certain stress hydrique observable chez les cultures de plusieurs secteurs. Cette situation pourrait survenir surtout avec la hausse des températures attendu la semaine prochaine dans le centre US. À noter que si les conditions montrent des améliorations dans le centre et le sud des Plaines US, il faudra davantage de précipitations dans ces régions pour recharger convenablement l’humidité du sol déjà fortement affectée par la sécheresse des derniers mois. Le sud-est US est peut-être l'une des meilleures régions pour le développement des cultures. Mais si l'abondance des précipitations contraste avec le temps plus sec observable ailleurs, il est possible qu'à terme, il y ait un excès de pluie qui sature les sols à plusieurs endroits, surtout dans l'extrême sud-est, aux alentours de l'État du Mississippi.

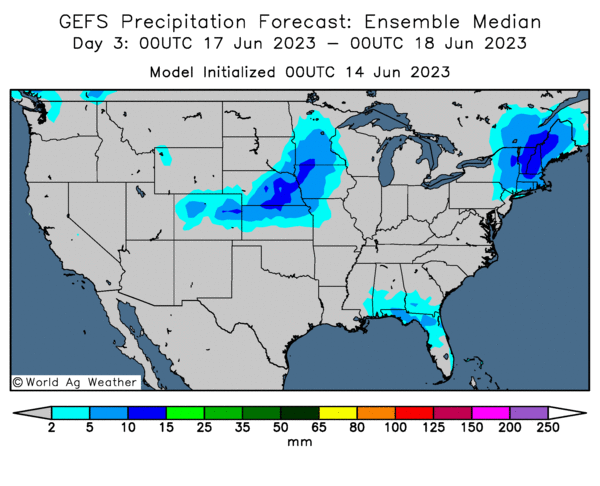

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre quelques averses possibles dans le centre US. À noter qu’une bonne partie du Midwest, à l’exception peut-être des zones de l’ouest, pourrait rester sèche.

Économie

- Aux États-Unis, la Fed a décidé d’observer une pause concernant l’ajustement à la hausse de son taux directeur. Pour l’instant, elle le laisse à un maximum de 5,25 %, mais elle signale que d’autres augmentations pourraient avoir lieu dans le courant de l’année. Il est donc possible que le taux directeur US soit ajusté à la hausse en juillet prochain. Par conséquent, les dirigeants de la Fed estiment que l’inflation US demeure élevée, même si elle semble ralentir.

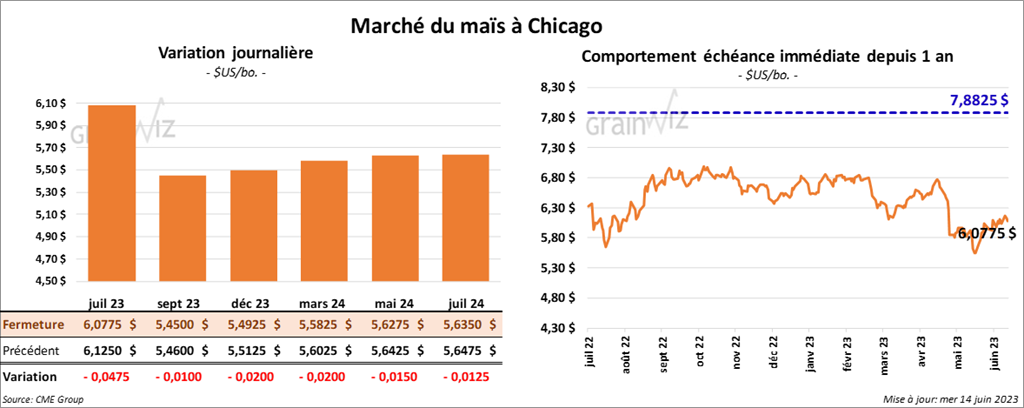

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 1 et 4 ¾ cents.

- Des experts estiment que la récolte de maïs brésilien pourrait augmenter de 11 % par rapport à l’an dernier à 125,7 millions de tonnes.

- Durant la semaine du 9 juin dernier, la production moyenne d’éthanol US a diminué de 1,7 % par rapport à la semaine précédente à 1,018 million de barils par jour. Il s’agissait aussi d’une réduction de 4,0 % comparativement à l’an dernier. Quant aux inventaires d’éthanol US, ils étaient en baisse de 3,1 % comparativement à la semaine précédente et en recul de 4,2 % par rapport à l’an passé.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre -100,000 et 850,000 tonnes.

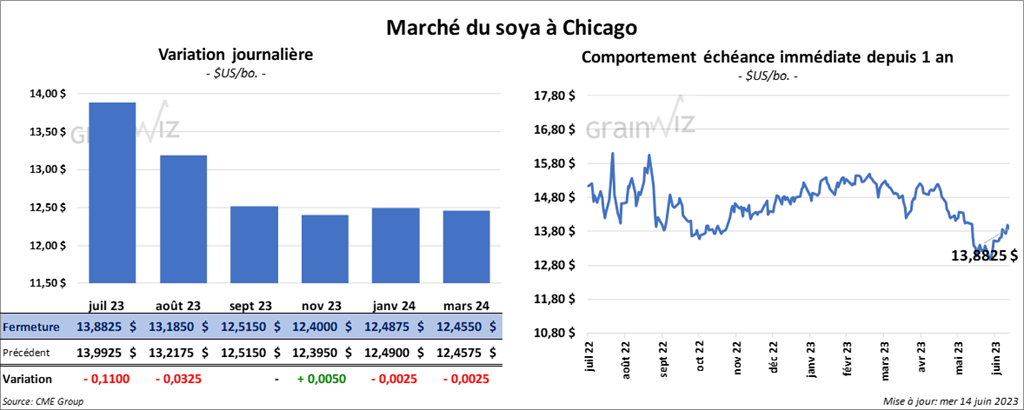

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en recul entre 3 ¼ et 11 cents. Celui septembre 23 a fait exception en terminant au neutre. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont fermé en baisse entre 4,20 et 7,80 $/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en hausse entre 35 et 53 cents.

- Des experts estiment que la récolte de soya brésilien pourrait augmenter de 24 % par rapport à l’an passé à 155,7 millions de tonnes.

- Demain, le NOPA devrait présenter son rapport mensuel. Les analystes anticipent que ses membres ont trituré 175,88 millions de boisseaux au cours du mois de mai dernier. Ils prévoient aussi que les inventaires d’huile de soya US seront de 1,942 milliard de lb.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US entre 350,000 et 900,000 tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 150,000 et 400,000 tonnes. Pour l’huile de soya US, les anticipations sont entre 0 et 15,000 tonnes.

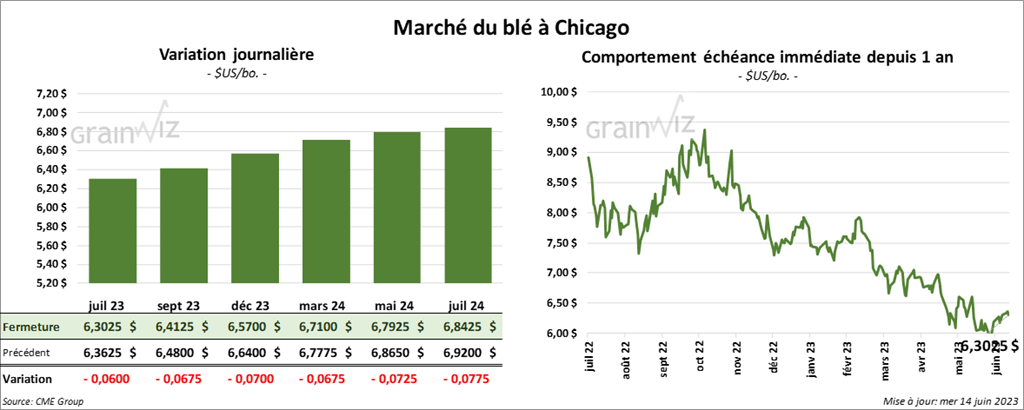

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fermé avec des pertes entre 6 et 7 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini dans le rouge entre 6 et 10 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en recul entre ½ et 3 cents.

- Dans un appel d’offres récent, Taïwan a acheté 58,000 tonnes de blé dur rouge d’hiver US. Malgré tout, la demande mondiale pour le blé US reste faible.

- Le ministère ukrainien de l’Agriculture estime que l’Ukraine a, jusqu’à présent, exporté 47,1 millions de tonnes de grain 2022/23.

- Pour demain, les analystes projettent les ventes à l’exportation de blé US entre 200,000 et 450,000 tonnes.

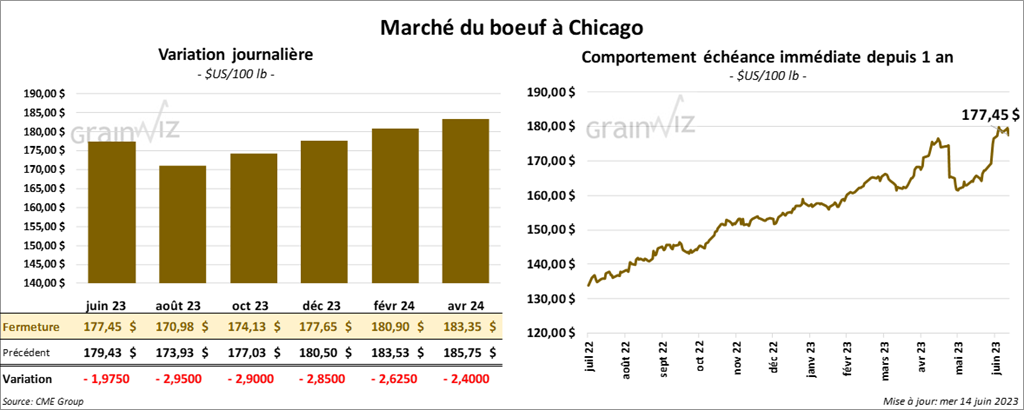

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé dans le rouge entre 1,97 et 2,95 $. Ceux de veau US aux échéances les plus rapprochées ont également fini avec des pertes entre 4,10 et 4,55 $.

- Le 13 juin dernier, le CME Feeder Cattle Index était en hausse de 5 cents à 228,25 $.

- Aujourd’hui, le FCE n’a pas vendu les 1,452 têtes offertes à ses encans. Les demandes étaient entre 185 et 186 $, mais les offres étaient de 182 $.

- L’USDA a signalé dans la journée des ventes au comptant entre 186 et 188 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 29,80 $. La découpe «Choice» a gagné 1,07 $ à 339,06 $. Celle «Select» a reculé de 22 cents à 309,26 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 374,000 têtes, soit à une augmentation de 4,000 têtes comparativement à la semaine précédente et à une hausse de 3,000 têtes par rapport à l’an dernier.

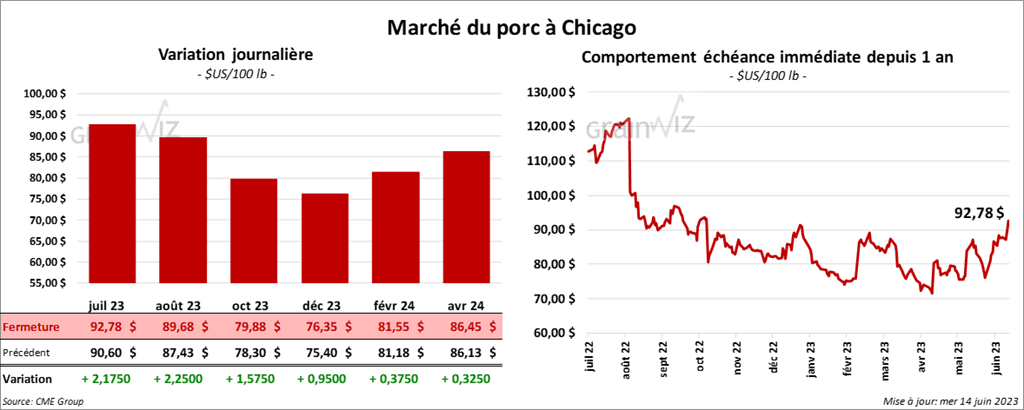

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en progression entre 1,57 et 2,25 $.

- Le 12 juin dernier, le CME Lean Hog Index était en hausse de 68 cents à 85,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a gagné 17 cents à 94,26 $. Celui pour le vivant a également augmenté de 4,50 à 71,06 $.

- La valeur moyenne des découpes a pris 21 cents à 89,73 $. La découpe de la longe a progressé de 78 cents à 88,58 $. Celle de la fesse s’est accrue de 3,91 $ à 140,13 $. La découpe de l’épaule a reculé de 1,16 $ à 74,17 $. Celle de la côte a gagné 3,31 $ à 127,56 $. La découpe du jambon a perdu 81 cents à 80,68 $. Enfin, celle du flanc a baissé de 1,52 $ à 92,65 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,392 million de têtes, ce qui représente une baisse de 6,000 têtes par rapport à la semaine précédente et une réduction de 8,000 têtes comparativement à l’an passé.

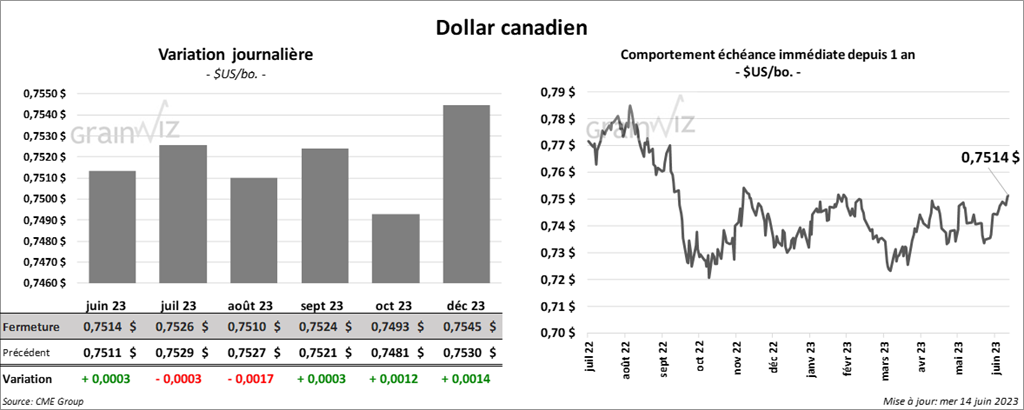

Dollar canadien

Dollar canadien