Météo US

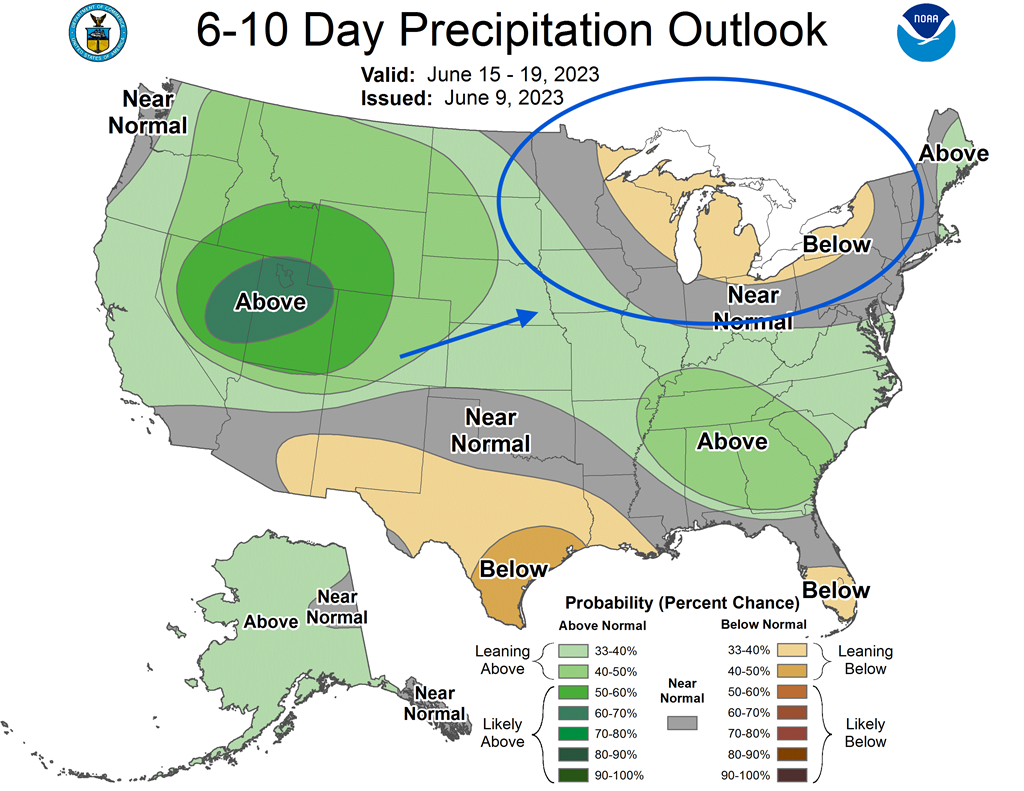

- World Weather prévoit à partir du week-end, des averses limitées accompagnées de températures anormalement élevées dans la zone comprise entre le nord du Midwest et le nord des Plaines US. Cette prévision s’appliquerait jusqu’au milieu de la semaine prochaine. Par ailleurs, l’organisme note également que les précipitations pourraient être particulièrement légères dans le Midwest au cours des 6 à 10 prochains jours. Par contre, dans un bon nombre des régions du Midwest, les températures pourraient être plus fraiches au cours de cette période.

- De son côté, le NOAA anticipe, pour le Midwest et les Plaines US, des températures dans la normale saisonnière pour le reste de la présente semaine. Il précise que ces températures seront probablement accompagnées de pluies légères à plusieurs endroits. Par la suite, à partir du début de la semaine prochaine, le NOAA projette des températures au-delà de la normale pour le nord des Plaines US et le haut Midwest. Ailleurs, toutefois, au cours de cette même période, les températures pourraient baisser dans le reste des Plaines US jusque dans l’est du Corn Belt. Mais l’organisme soutient que dans ces régions, les températures pourraient retourner au-dessus de la moyenne saisonnière à partir du milieu de la semaine prochaine. Quant aux précipitations, elles pourraient avoir lieu à partir du milieu de la semaine prochaine dans le nord et le centre des Plaines US. L’est du Corn Belt pourrait également être touché, comme le sud-est US, près du fleuve Mississippi. Dans le cas du haut Midwest, le NOAA avance que le temps pourrait demeurer sec.

- Globalement, les conditions semblent correctes pour la plupart des régions du Midwest et des Plaines US. Cependant, elles restent à surveiller dans le haut Midwest où le temps sec pourrait causer un stress hydrique aux différentes cultures qui s’y développent. Plusieurs secteurs de l’est du Corn Belt affectés par la sécheresse des dernières semaines sont aussi à observer de près puisque dans cette région, il n’est pas certain que les averses de la semaine prochaine soient suffisantes pour rétablir une humidité du sol à des niveaux plus acceptables. Les variations de température sont également un facteur à considérer. Si la chaleur devient trop élevée, même avec des averses prévues, les conditions de culture dans l’est du Corn Belt pourraient devenir difficiles.

- Cette carte US, fournie par le NOAA et dessinée pour les 6 à 10 jours, montre notamment que le temps sera probablement sec dans le haut Midwest (voir la zone encerclée).

Maïs

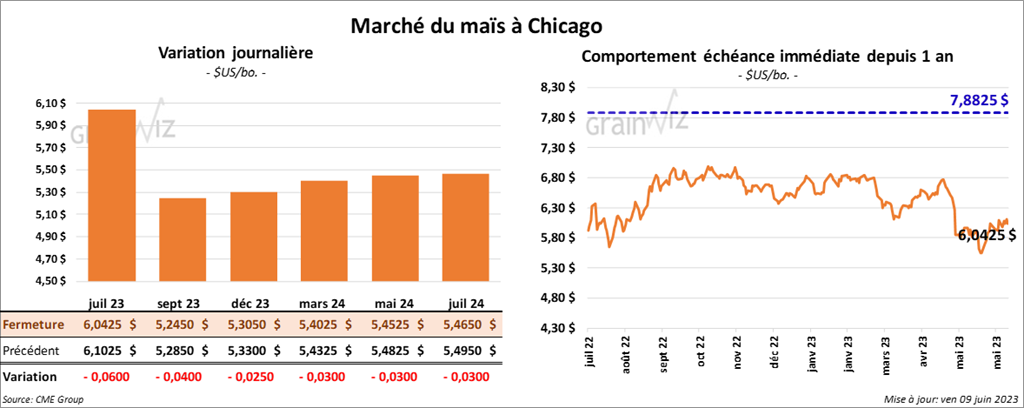

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en baisse entre 2 ½ et 6 cents.

- Le rapport d’offre et de demande de juin a été publié ce midi. Dans le cas du maïs US 2022/23, l’USDA a estimé les inventaires de fin d’année à 1,452 milliard de boisseaux alors que les analystes les prévoyaient à 1,449 milliard de boisseaux. Il s’agit en fait d’une augmentation de 2,5 % par rapport à mai dernier. L’USDA a également mentionné que les stocks de fin d’année 2023/24 ont été prévus à 2,257 milliards de boisseaux. Les analystes s’attendaient à un résultat moins élevé à 2,254 milliards de boisseaux.

- Mondialement, l’USDA soutient que les inventaires de fin d’année de maïs 2022/23 sont de 297,55 millions de tonnes. En mai dernier, ils étaient établis à 297,41 millions de tonnes. Les analystes projetaient un résultat légèrement plus élevé à 297,66 millions de tonnes. Pour 2023/24, l’USDA anticipe les stocks de fin d’année à 313,98 millions de tonnes comparativement à des attentes des analystes plus basses à 313,12 millions de tonnes. En mai dernier, la projection de l’USDA pour les inventaires de fin d’année était de 312,90 millions de tonnes.

- Par ailleurs, l’USDA a estimé la production de maïs brésilien 2022/23 à 132 millions de tonnes, soit à une augmentation de 2 millions de tonnes comparativement à mai dernier. Dans le cas de l’Argentine, l’USDA a évalué la production de maïs 2022/23 à 35 millions de tonnes, ce qui est une baisse de 2 millions de tonnes par rapport à mai dernier.

- CFTC : le 6 juin dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 6,573 contrats à -44,492 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 278,185 contrats.

Soya

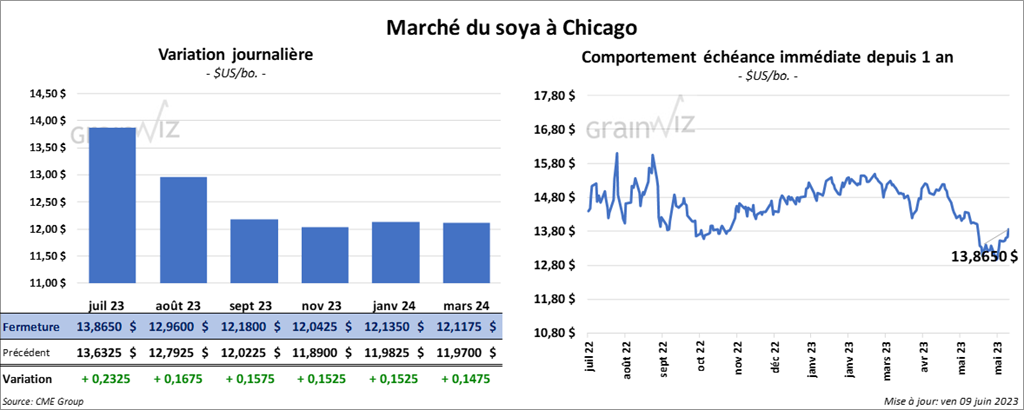

Les contrats de soya US aux échéances les plus rapprochées ont fermé dans le vert entre 15 ¾ et 23 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant en recul entre 1,20 et 6,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini avec des gains entre 192 et 209 points.

- Concernant le rapport d’offre et de demande, l’USDA a évalué les inventaires de fin d’année de soya US 2022/23 à 230 millions de boisseaux, ce qui est une augmentation de 7 % par rapport à mai dernier. Les anticipations des analystes étaient moindres à 223 millions de boisseaux. Pour 2023/24, l’USDA estime les stocks de fin d’année à 350 millions de boisseaux comparativement à des attentes des analystes à 345 millions de boisseaux.

- Mondialement, l’USDA a estimé les stocks de fin d’année de soya 2022/23 à 101,32 millions de tonnes, ce qui est une hausse par rapport aux 100,55 millions de tonnes anticipés par les analystes. En mai dernier, ils étaient légèrement plus élevés à 101,40 millions de boisseaux. Pour 2023/24, l’USDA projette, les stocks de fin d’année de soya US à 123,34 millions de tonnes alors que les analystes les voyaient beaucoup moins élevés à 121,99 millions de tonnes. En mai dernier, les inventaires mondiaux de fin d’année avaient été estimés à 122,50 millions de tonnes.

- L’USDA a également augmenté son évaluation de la production de soya brésilien 2022/23 de 1 million de tonnes par rapport à mai à 156,00 millions de tonnes. Dans le cas de l’Argentine, il a estimé la production de soya 2022/23 à la baisse de 2 millions de tonnes à 25 millions de tonnes.

- CFTC : le 6 juin dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 13,452 contrats à 13,981 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

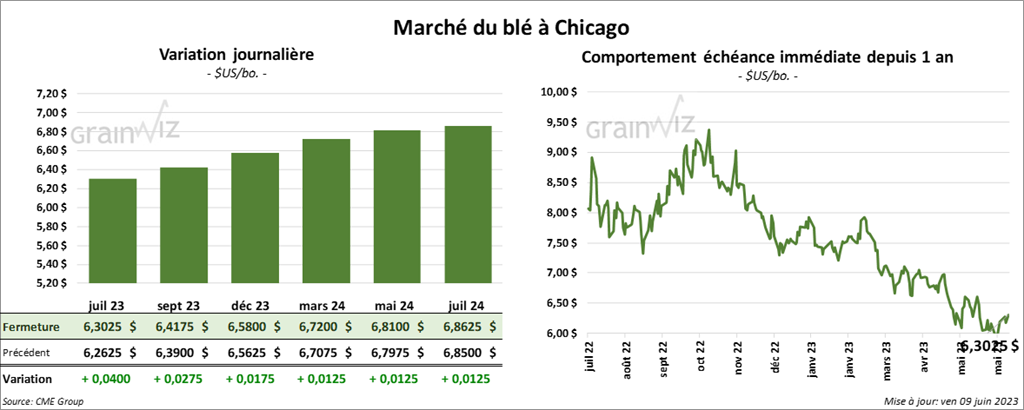

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé dans le vert entre 1 ¾ et 4 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en terminant avec des pertes entre 7 et 10 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fini dans le rouge entre 4 et 5 ¾ cents.

- Le rapport d’offre et de demande indique que les stocks de fin d’année de blé US 2022/23 ont été établis à 598 millions de boisseaux, soit à une forte baisse comparativement aux 608 millions de boisseaux anticipés par les analystes. Il s’agit en fait du même résultat que celui de mai dernier. Pour 2023/24, l’USDA a prévu les inventaires de fin d’année de blé US à 562 millions de boisseaux, ce qui représente une légère réduction par rapport aux 569 millions de boisseaux anticipés par les analystes et une forte augmentation comparativement aux 556 millions de boisseaux établis en mai dernier.

- Mondialement, l’USDA a évalué les inventaires de fin d’année de blé 2022/23 à 266,66 millions de tonnes alors que les attentes des analystes étaient moindres à 266,58 millions de tonnes. En mai dernier, les stocks mondiaux de blé avaient été calculés encore plus bas à 266,28 millions de tonnes. Pour 2023/24, l’USDA a projeté des stocks de fin d’année de blé à 270,71 millions de tonnes, soit à une hausse comparativement aux 264,65 millions de tonnes prévues par les analystes. Les chiffres des stocks mondiaux de blé considérés par l’USDA étaient moins élevés à 264,34 millions de tonnes.

- L’USDA a laissé inchangées ses estimations des productions de blé canadien et australien à respectivement 37 et 29 millions de tonnes. Dans le cas de la Russie, il a augmenté son évaluation de la production de 81,50 millions à 85,00 millions de tonnes. Il a fait de même avec la production de blé ukrainien en augmentant son estimation de 16,50 millions à 17,50 millions de tonnes.

- Par ailleurs, l’USDA a prévu la production de tous les types de blé US 2023/24 à 1,665 milliard de boisseaux alors que les attentes des analystes étaient plus élevées à 1,672 milliard de boisseaux. Pour le blé dur rouge d’hiver US, l’USDA a évalué la production à 525 millions de boisseaux, ce qui est une augmentation comparativement aux 520 millions de boisseaux anticipés par les analystes.

- CFTC : le 6 juin dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 26,2 % à 7,106 contrats. Le minimum des 52 dernières semaines était de contrats et le maximum de contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 36,386 contrats. Ils ont fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 1,271 contrats à -8,974 contrats. Le minimum des 52 dernières semaines était de -8,974 contrats et le maximum de 13,191 contrats.

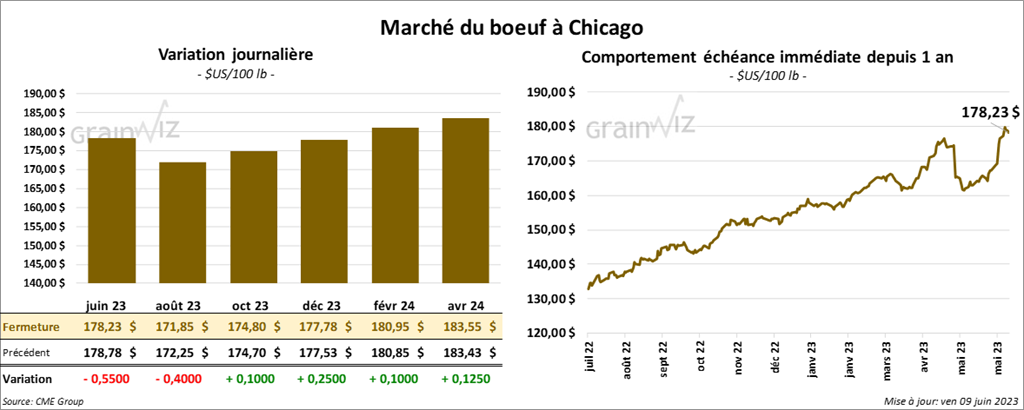

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des pertes entre 40 et 55 cents. Celui octobre 23 a fait exception en terminant dans le vert par 10 cents. Les contrats de veau US aux échéances les plus rapprochées ont également fini en progression entre 5 et 35 cents.

- Le 7 juin dernier, le CME Feeder Cattle Index était en hausse de 2,92 $ à 222,20 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 27,22 $. La découpe «Choice» a gagné 4,20 $ à 335,93 $. Celle «Select» a pris 1,61 $ à 305,71 $.

- Dans son rapport d’offre et de demande, l’USDA projette les exportations de bœuf US 2023 à 3,224 milliards de lb, soit à un résultat inchangé par rapport à mai dernier. La même chose s’est produite avec l’anticipation pour 2024 : l’USDA l’a laissée inchangée à 2,950 milliards de lb.

- CFTC : le 6 juin dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 6,3 % à 114,637 contrats. Le minimum des 52 dernières semaines était de 14,297 contrats et le maximum de 114,637 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 638 contrats à 18,070 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 18,070 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 621,000 têtes, soit à une augmentation de 48,000 têtes comparativement à la semaine précédente et à une baisse de 50,000 têtes par rapport à l’an dernier.

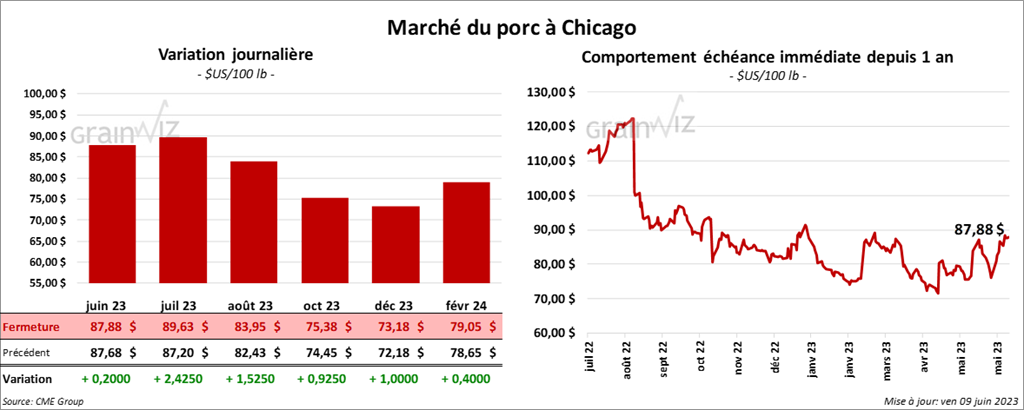

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance avec des gains entre 20 cents et 2,42 $.

- Le 7 juin dernier, le CME Lean Hog Index était en hausse de 76 cents à 83,80 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 8,60 $ à 85,52 $.

- Toutes les découpes ont fini en hausse de sorte que la valeur moyenne des découpes a augmenté de 2,71 $ à 88,39 $. La découpe de la longe a gagné 3,59 $ à 88,84 $. Celle de la fesse a pris 2,70 $ à 133,10 $. La découpe de l’épaule a progressé de 2,01 $ à 74,10 $. Celle de la côte a augmenté de 2,00 $ à 122,82 $. La découpe du jambon a gagné 1,46 $ à 85,52 $. Enfin, celle du flanc a pris 5,68 $ à 84,78 $.

- Dans son rapport d’offre et de demande, l’USDA a augmenté sa projection des exportations de porc US 2023 de 4,6 % par rapport à mai dernier à 6,803 milliards de lb. Il a aussi augmenté sa prévision pour les exportations de porc 2024 de 7,9 % comparativement à mai dernier à 6,820 milliards de lb.

- CFTC : le 6 juin dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 14,937 contrats à -16,173 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 71,957 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,363 millions de têtes, ce qui représente une hausse de 335,000 têtes par rapport à la semaine précédente et une baisse de 3,000 têtes comparativement à l’an passé.

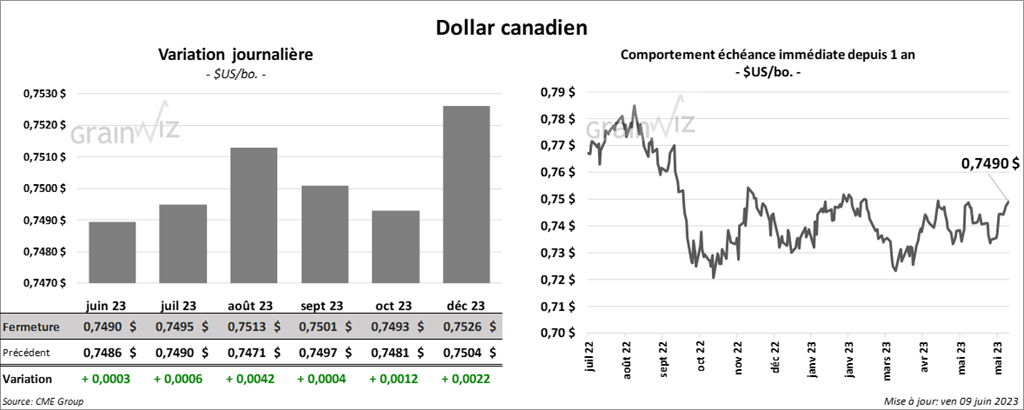

Dollar canadien

Dollar canadien