Météo US

- World Weather mentionne que des averses pourraient débuter dans l’ouest du Midwest au cours du week-end, avant de se déplacer vers l’est dans le courant de la semaine prochaine. Ailleurs, l’organisme prévoit également à court et à moyen terme des précipitations plus abondantes dans le centre des Plaines US.

- De son côté, le NOAA soutient que dans le Midwest et les Plaines US, les températures pourraient être dans la moyenne saisonnière pour le reste de la semaine. Il avance aussi que des averses légères pourraient affecter le haut Midwest jusqu’au milieu de la semaine prochaine. Toutefois, au cours de cette période, le temps pourrait demeurer sec dans l’est du Midwest (Corn Belt).

- Globalement, les conditions de culture actuelles semblent correctes pour la majeure partie du Midwest et des Plaines US. Par contre, le temps sec devrait persister dans l’est du Corn Belt, de sorte qu’un stress hydrique pourrait se développer à court et à moyen terme dans cette région. Ailleurs, les pluies pourraient être légères et non abondantes. Mais celles-ci devraient quand même être bénéfiques pour les cultures de plusieurs régions du Midwest et des Plaines US.

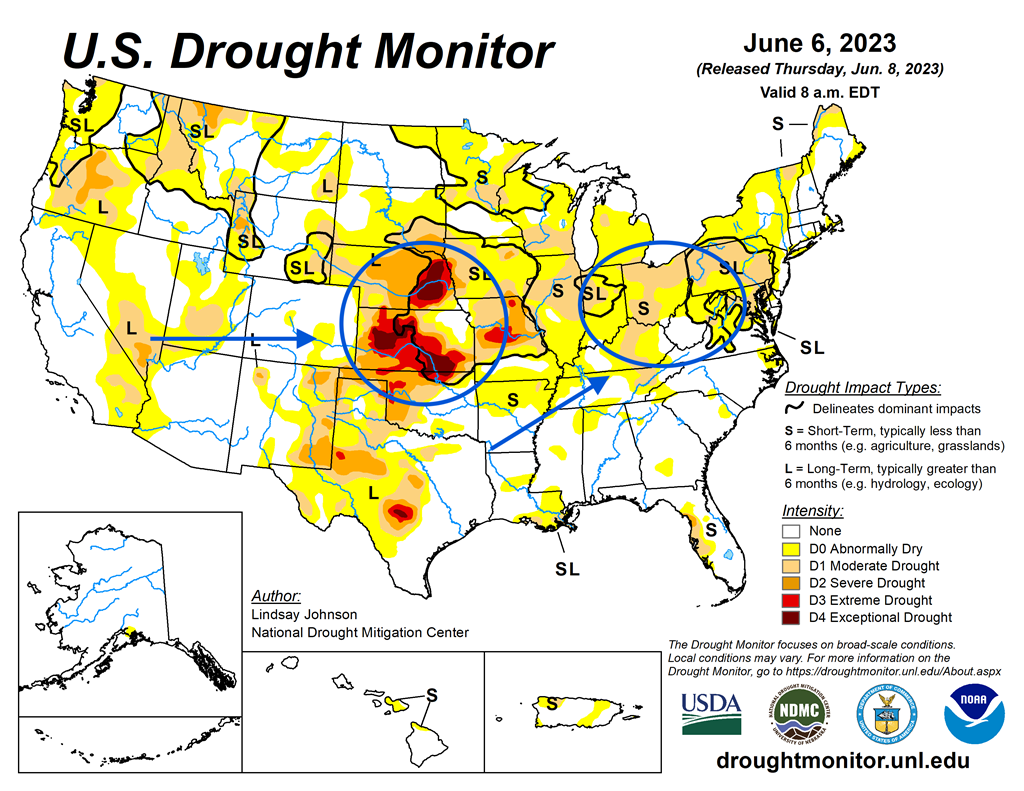

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 6 juin dernier, montre que les conditions étaient exceptionnellement ou extrêmement sèches dans le centre des Plaines US, aux alentours du Kansas (voir les zones rouges encerclées). La carte indique aussi que les conditions étaient modérément sèches dans certaines parties du Corn Belt, près des Grands Lacs (voir les zones beiges encerclées).

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en progression entre 2 ¼ et 6 cents.

- Durant la semaine du 1er juin dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 172,700 tonnes, soit à une baisse de 8 % comparativement à la semaine précédente et à une augmentation notable par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les attentes des analystes étaient entre -100,000 et 600,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 106,800 tonnes. Le Canada et le Mexique ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 100,000 et 400,000 tonnes.

- Demain, le rapport d’offre et de demande de juin sera publié vers midi. Dans le cas du maïs US 2022/23, les analystes prévoient des inventaires de fin d’année à 1,449 milliard de boisseaux, ce qui serait une augmentation de 2,3 % comparativement à mai dernier. Ils voient également ceux de 2023/24 à 2,254 milliards de boisseaux. Par ailleurs, comparativement à mai dernier, les analystes ne s’attendent pas à des changements dans les rendements de maïs US. Ils les voient donc à 181,3 bo./acre.

- Mondialement, les analystes projettent les inventaires de fin d’année 2022/23 à 297,66 millions de tonnes, soit à une légère hausse de 0,08 % comparativement à mai dernier. Pour 2023/24, les attentes sont de 313,12 millions de tonnes.

- En passant des commandes privées, une minoterie sud-coréenne importante a acheté 132,000 tonnes de maïs. L’origine est probablement sud-américaine.

Soya

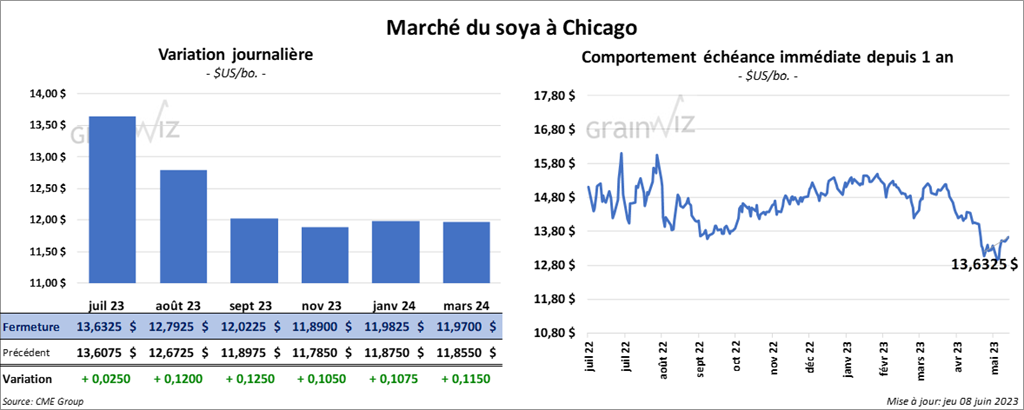

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en hausse entre 2 ½ et 12 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en clôturant en baisse entre 1,20 et 1,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en progression entre 159 et 203 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 207,200 tonnes, ce qui était une augmentation de 68 % comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. Le Japon et l’Allemagne ont été les principaux acheteurs. Les projections des analystes étaient entre -100,000 et 300,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 264,600 tonnes. La Chine et le Mexique ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 50,000 et 400,000 tonnes.

- Quant au tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 177,600 tonnes, soit à une baisse de 56 % comparativement à la semaine précédente et à une réduction de 42 % par rapport à la moyenne des 4 dernières semaines. La Colombie et la République dominicaine ont été les principales acheteuses. Les attentes des analystes étaient entre 150,000 et 500,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 90,000 tonnes. L’Équateur a été l’acheteur. Les anticipations des analystes étaient entre 0 et 100,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de -300 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Sri Lanka a été l’acheteur. Les projections des analystes étaient entre 0 et 20,000 tonnes.

- Pour le rapport d’offre et de demande, les analystes anticipent des inventaires de fin d’année de soya US 2022/23 de 223 millions de boisseaux, ce qui correspondrait à une augmentation de 3,7 % par rapport à mai. Pour 2023/24, les attentes sont de 345 millions de boisseaux.

- Mondialement, les analystes prévoient des inventaires de soya 2022/23 à la baisse de 0,5 % par rapport à mai dernier à 100,55 millions de tonnes. Pour 2023/24, les projections sont de 121,99 millions de tonnes.

- Depuis le début de l’année, avec la demande chinoise élevée, les exportations de soya brésilien ont augmenté de 13,9 %. En fait, les importations chinoises de soya brésilien ont progressé de 19,8 % comparativement à l’an passé.

Blé

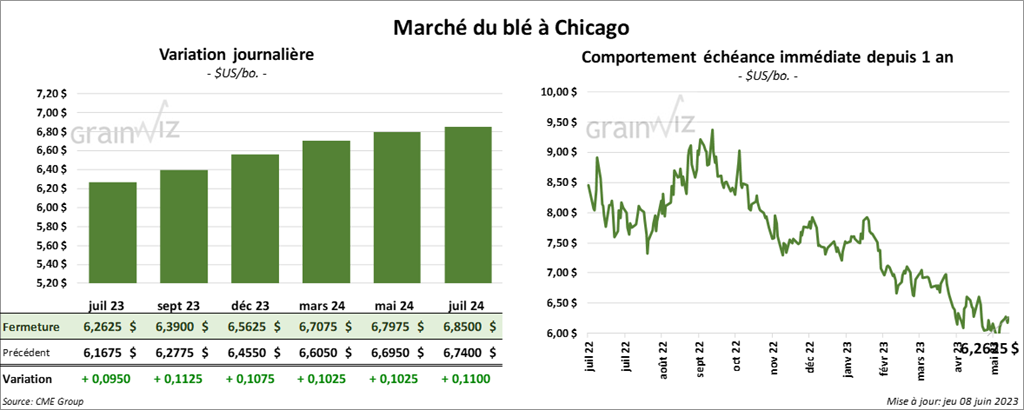

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé avec des gains entre 9 ½ et 11 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini dans le vert entre 16 ¾ et 18 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en progression entre 21 ½ et 21 ¾ cents.

- Les ventes à l’exportation de blé US 2023/24 ont été de 234,800 tonnes (l’année commerciale 2023/24 a débuté le 1er juin dernier). Taïwan et la Colombie ont été les principales acheteuses. Les attentes des analystes étaient entre 200,000 et 550,000 tonnes.

- Pour le rapport d’offre et de demande, les analystes s’attendent à des inventaires de fin d’année de blé US 2022/23 à 608 millions de boisseaux, soit à une augmentation de 1,3 % comparativement à mai dernier. Pour 2023/24, les anticipations sont de 569 millions de boisseaux. Par ailleurs, les analystes projettent une production de blé d’hiver US à 1,143 milliard de boisseaux, ce qui représenterait une hausse de 1,2 % par rapport à mai et une augmentation de 4,7 % comparativement à 2022.

- Mondialement, les analystes croient que les stocks de fin d’année de blé 2022/23 pourraient être de 266,58 millions de tonnes, ce qui serait une hausse de 0,1 % par rapport à mai dernier. Pour 2023/24, les prévisions sont de 264,65 millions de tonnes.

- Demain, le Crop Production Report (US) sera également publié. Selon Reuters, les analystes s’attendent à une production de tous les types de blé US à 1,672 milliard de boisseaux. Dans le cas du blé dur rouge d’hiver US, ils anticipent une production à 520 millions de boisseaux, ce qui représenterait une augmentation de 1,2 % par rapport à mai dernier.

- Selon certaines données du NOAA obtenues par imagerie satellite, la production de blé US 2023/24 pourrait baisser de 1 % comparativement à sa prédiction précédente.

Bœuf

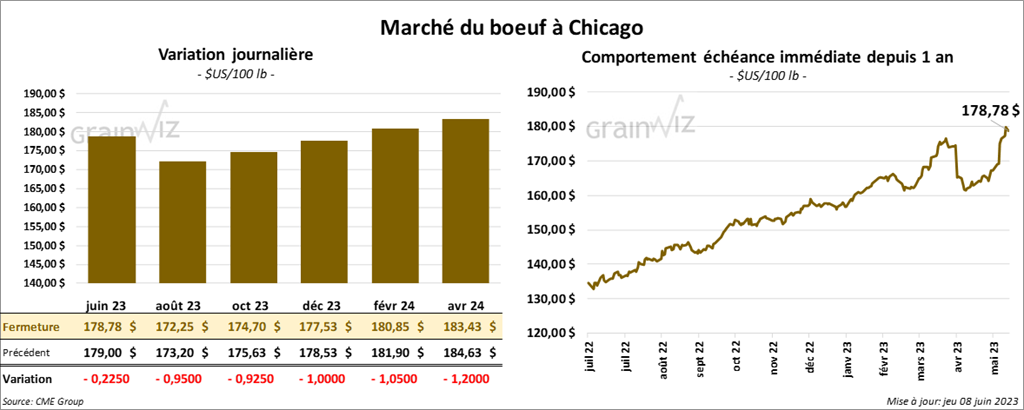

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé dans le rouge entre 22 et 95 cents. Ceux de veau US aux échéances les plus rapprochées ont également fermé en recul entre 45 cents et 1,10 $.

- Le 7 juin dernier, le CME Feeder Cattle Index était en hausse de 2,92 $ à 222,20 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 24,53 $. La découpe «Choice» a augmenté de 3,54 $ à 328,73 $. Celle «Select» a gagné 2,54 $ à 304,10 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 12,800 tonnes, soit à une baisse de 29 % comparativement à la semaine précédente et à une réduction de 27 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 495,000 têtes, soit à une augmentation de 113,000 têtes par rapport à la semaine précédente et à une baisse de 4,000 têtes comparativement à l’an dernier.

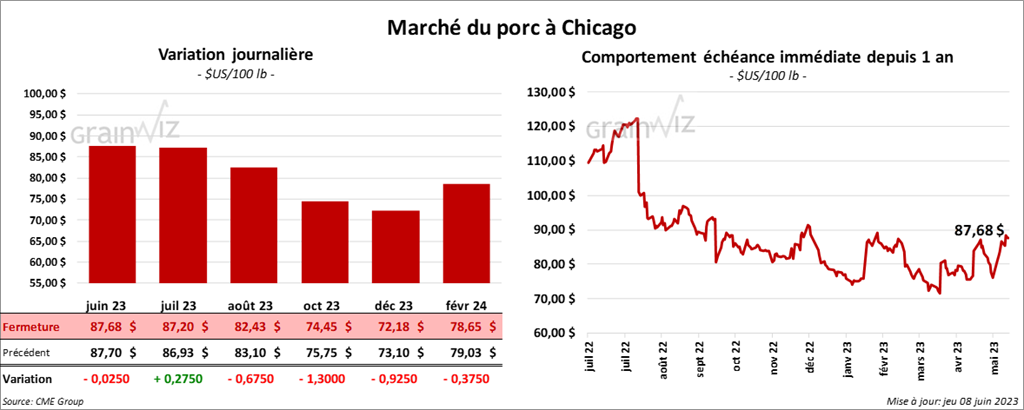

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en baisse entre 2 et 67 cents. Celui juillet 23 a fait exception en clôturant dans le vert par 27 cents.

- Le 6 juin dernier, le CME Lean Hog Index était en hausse de 1,18 $ à 83,04 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a gagné 1,01 $ à 94,12 $.

- La valeur moyenne des découpes a augmenté de 53 cents à 85,68 $. La découpe de la longe a progressé de 50 cents à 85,25 $. Celle de la fesse a gagné 37 cents à 130,40 $. La découpe de l’épaule a pris 3,01 $ à 72,09 $. Celle de la côte s’est accrue de 1,20 $ à 72,09 $. La découpe du jambon a gagné 1,53 $ à 84,06 $. Enfin, celle du flanc a été la seule en baisse. Elle a chuté de 2,50 $ à 79,10 $.

- Les ventes à l’exportation de porc US 2023 ont été de 25,500 tonnes, ce qui était une augmentation de 13 % comparativement à la semaine précédente et une baisse de 11 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,857 million de têtes, ce qui est une hausse de 414,000 têtes comparativement à la semaine précédente et une baisse de 43,000 têtes par rapport à l’an passé.

Dollar canadien

Dollar canadien