Météo US

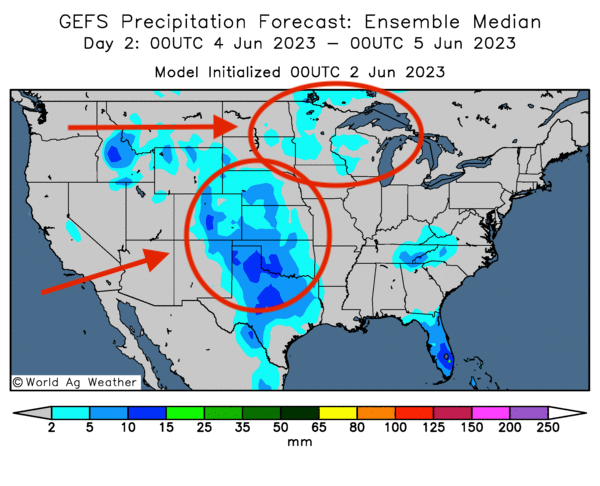

- À court et à moyen terme, World Weather prévoit des averses limitées pour une bonne partie du Midwest et du centre US. Selon l’organisme, il faudra probablement attendre la seconde moitié du mois pour avoir des précipitations plus abondantes dans ces régions. Pour l’instant, World Weather estime que les conditions s’assèchent constamment dans le centre US et l’est du Corn Belt, de sorte qu’un stress hydrique pourrait se développer à plusieurs endroits dans ces secteurs. Ailleurs, dans l’ouest du Corn Belt, l’organisme anticipe un peu plus de pluies à court et à moyen terme, mais il estime qu’il en faudra davantage pour combler les besoins des cultures qui s’y développent.

- De son côté, le NOAA anticipait pour aujourd’hui des averses pour le sud-est US et la région aux alentours du fleuve Mississippi. Il soutient aussi que les pluies pouvaient être plus limitées dans les Plaines US et le haut Midwest. Pour le week-end, l’organisme mentionne que des précipitations et des orages pourraient avoir lieu dans les Plaines US, alors que des averses plus légères pourraient affecter le haut Midwest. À noter que dans le courant de la semaine prochaine, le NOAA s’attend aussi à plus d’averses bénéfiques dans le sud-est US, aux alentours du fleuve Mississippi.

- Globalement, à court et à moyen terme, l’évolution des conditions sèches dans le centre US et l’est du Corn Belt reste à surveiller de près. De toute évidence, à plusieurs endroits dans ces secteurs, les conditions de culture deviennent toujours plus difficiles avec un manque de précipitations. Ailleurs, les averses prévues seront sans doute bénéfiques, même si elles pourraient être plus légères dans certaines régions.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 2 prochains jours, montre des possibilités d’averses pour certaines parties des Plaines US et du haut Midwest (voir les zones encerclées).

Économie

- Aux États-Unis, 339,000 emplois ont été créés au cours du mois de mai dernier. Les analystes anticipaient un résultat plus modeste à 190,000 emplois. Malgré cette hausse, le taux de chômage US reste bas, mais le nombre d’heures travaillées a augmenté de 0,3 % par rapport à mars et de 4,3 % comparativement à la même période l’an passé.

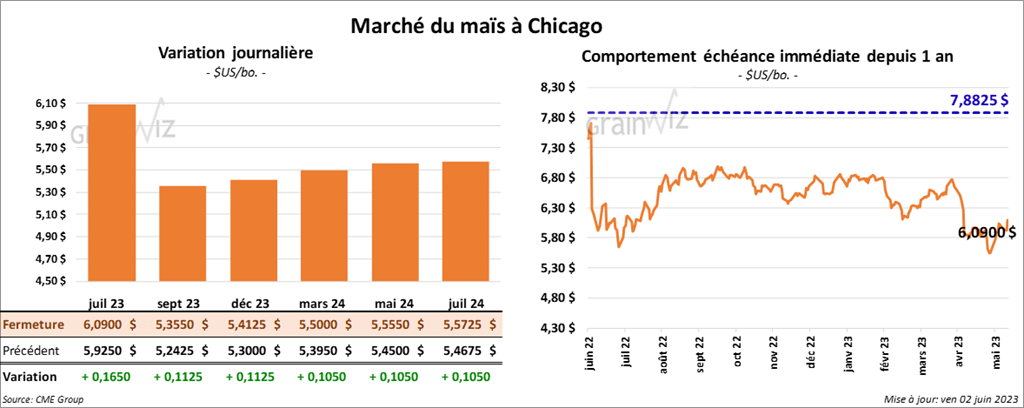

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la session en progression entre 11 ¼ et 16 ½ cents.

- Durant la semaine du 25 mai dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 186,700 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs. Les anticipations des analystes étaient entre -400,000 et 100,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 312,600 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Les attentes des analystes étaient entre 0 et 300,000 tonnes.

- StoneX a augmenté sa prévision de la production de maïs brésilien 2022/23 de 131,5 millions à 133,7 millions de tonnes.

- La poursuite de l’accord sur les exportations de grain ukrainien à partir de la mer Noire semble compromise parce que les Russes refusent d’inspecter les navires qui transitent vers les ports ukrainiens. Par conséquent, les autorités ukrainiennes pensent qu'elles pourraient bien se passer des Russes afin d'assurer la circulation des navires en direction des ports ukrainiens qui se fait toujours via le corridor de sécurité.

- Sous la pression des Américains, les autorités mexicaines ont assoupli leur politique visant l’interdiction d’importation de maïs OGM. Dès l’an prochain, ce dernier sera prohibé seulement pour la consommation humaine. Il ne sera autorisé que pour l’alimentation du bétail. Mais même si la majorité du maïs US importé par les Mexicains est utilisée dans les rations animales, les Américains estiment que cette politique reste injuste. Par conséquent, ils ont décidé de s’en remettre à la mécanique de consultations établie selon les règles utilisées en cas de litige observé sous l’accord USMCA.

- CFTC : le 30 mai dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 46,962 contrats à -51,065 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 278,185 contrats.

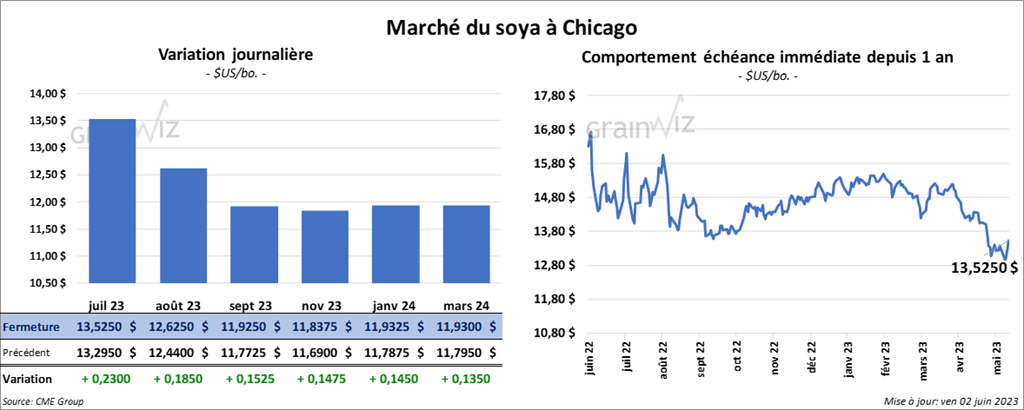

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé en hausse entre 15 ¼ et 23 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant en baisse entre 1,70 et 3,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en progression entre 163 et 164 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 123,400 tonnes, soit à une augmentation de 7 % par rapport à la semaine précédente et à une hausse de 16 % comparativement à la moyenne des 4 dernières semaines. L’Indonésie et le Mexique ont été les plus gros acheteurs. Les projections des analystes étaient entre -100,000 et 300,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 301,000 tonnes. La Chine et le Mexique ont été les acheteurs. Les attentes des analystes étaient entre 0 et 450,000 tonnes.

- Pour les ventes à l’exportation de tourteau de soya US 2022/23, elles ont été de 405,400 tonnes, ce qui était une hausse de 19 % par rapport à la semaine précédente et une augmentation de 62 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Guatemala ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 61,900 tonnes. Les destinations inconnues et le Mexique ont été les acheteurs. Les anticipations des analystes étaient entre 175,000 et 625,000 tonnes.

- Dans le cas de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 1,700 tonnes, soit à une baisse de 72 % par rapport à la semaine précédente et à une réduction de 68 % comparativement à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur. Les prévisions des analystes étaient entre 0 et 30,000 tonnes.

- Des experts estiment que 28 % du soya US se trouvent dans des régions asséchées.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) soutient que 56 % des plants de soya argentin se trouvent dans les catégories pauvre/très pauvre.

- CFTC : le 30 mai dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 87,2 % à 529 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

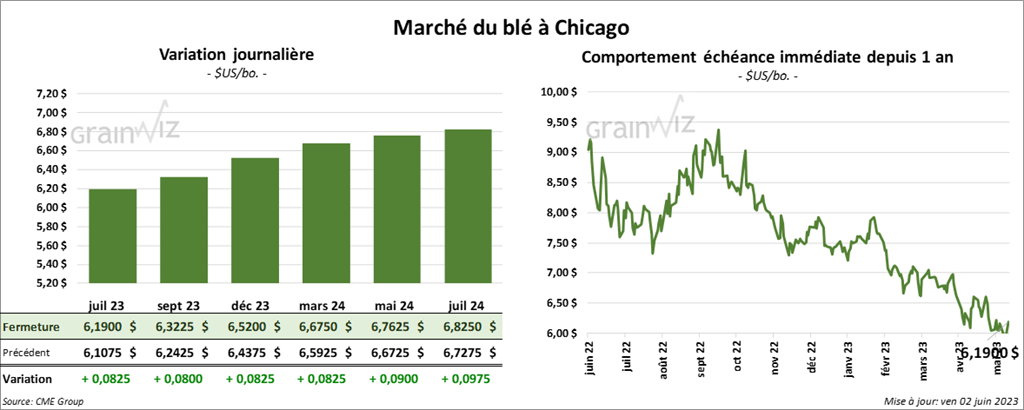

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des gains entre 8 et 8 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini dans le vert entre 9 ½ et 9 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé en hausse entre 15 et 18 ¾ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 210,500 tonnes, ce qui était une hausse notable par rapport à la semaine précédente et une baisse notable comparativement à la moyenne des 4 dernières semaines. La République dominicaine et la Thaïlande ont été les plus grosses acheteuses. Les projections des analystes étaient entre -100,000 et 100,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 466,500 tonnes. Les destinations inconnues et la Corée du Sud ont été les principales acheteuses. Les attentes des analystes étaient entre 200,000 et 450,000 tonnes.

- Le BAGE a augmenté son estimation de la superficie allouée à la culture de blé argentin de 6,1 à 6,3 millions d’hectares.

- En Ukraine, le ministère de l’Agriculture estime que jusqu’à présent, 5,5 millions d’hectares de grain de printemps ukrainien ont été semés.

- FranceAgriMer estime qu’au 29 mai dernier, les conditions de culture du blé tendre français ont baissé à 91 % dans les catégories bon/excellent. Les conditions sont devenues plus sèches. Malgré tout, le blé tendre français demeure dans de bonnes conditions.

- CFTC : le 30 mai dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 42 % à 9,628 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 37,498 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 1,301 contrats à -7,703 contrats. Le minimum des 52 dernières semaines était de -8,318 contrats et le maximum de 13,922 contrats.

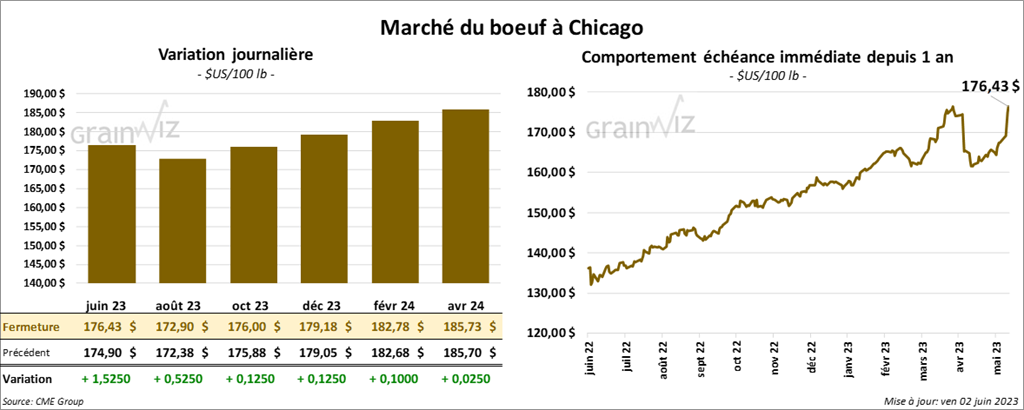

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en progression entre 12 cents et 1,52 $. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre ¼ et ½ cent.

- Le 1er juin dernier, le CME Feeder Catlle Index était en baisse de 3 cents à 208,04 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 19,00 $. La découpe «Choice» a augmenté de 3,49 $ à 309,93 $. Celle «Select» a gagné 4,61 $ à 290,93 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 18,100 tonnes, soit à une baisse de 1 % comparativement à la semaine précédente. Le résultat était inchangé par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 573,000 têtes, soit à une baisse de 52,000 têtes comparativement à la semaine précédente et à une réduction de 35,000 têtes par rapport à l’an dernier.

- CFTC : le 30 mai dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 5,7 % à 107,835 contrats. Le minimum des 52 dernières semaines était de 14,297 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 3,9 % à 17,432 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 17,432 contrats.

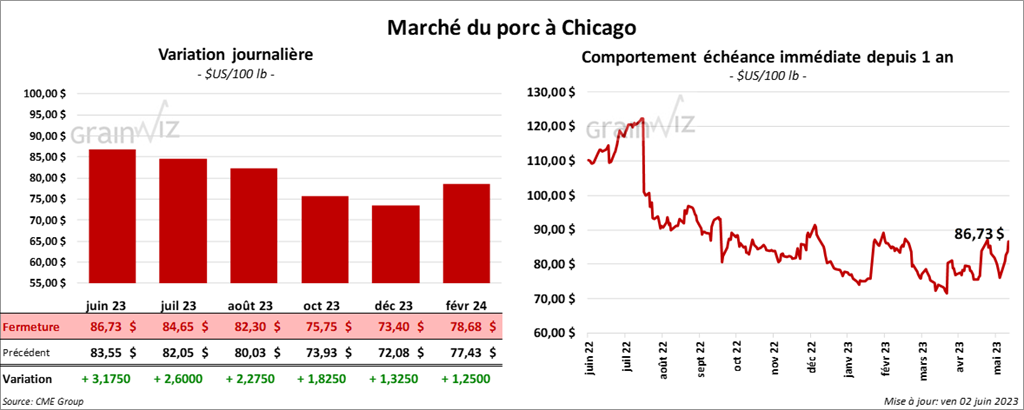

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en progression entre 2,27 et 3,17 $.

- Le 31 mai dernier, le CME Lean Hog Index était en hausse de 10 cents à 79,63 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 4,82 $ à 81,76 $.

- La valeur moyenne des découpes a perdu 96 cents à 84,72 $. La découpe de la longe a chuté de 1,39 $ à 86,07 $. Celle de la fesse a régressé de 3,20 $ à 126,42 $. La découpe de l’épaule a augmenté de 81 cents à 70,44 $. Celle de la côte a pris 89 cents à 118,67 $. La découpe du jambon a perdu 2,07 $ à 81,31 $. Enfin, celle du flanc a chuté de 49 cents à 78,35 $.

- Les ventes à l’exportation de porc US 2023 ont été de 22,600 tonnes, ce qui était une baisse de 23 % comparativement à la semaine précédente et une réduction de 36 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,033 millions de têtes, ce qui représente une baisse de 333,000 têtes par rapport à la semaine précédente et une réduction de 11,000 têtes comparativement à l’an passé.

- CFTC : le 30 mai dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 6,981 contrats à -31,110 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 71,957 contrats.

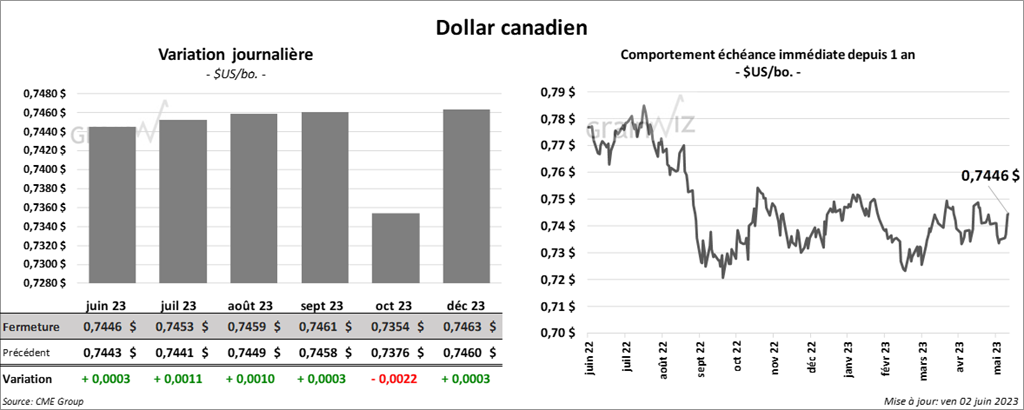

Dollar canadien