Météo US

- World Weather prévoit, pour les 6 à 10 jours, des conditions sèches et des températures supérieures à la normale pour la plupart des régions du Midwest (Corn Belt). Par la suite, il anticipe des averses intermittentes avec des températures plus fraiches dans la deuxième semaine des prévisions. À plus long terme, au cours de la première moitié du mois de juin, l’organisme mentionne que des conditions sèches pourraient persister dans le centre US.

- De son côté, le NOAA mentionne que des averses ont eu lieu cette nuit dans le haut Midwest et les Plaines US. Pour aujourd’hui, il soutenait que des précipitations plus ou moins limitées devaient possiblement avoir lieu à l’ensemble des Plaines US. Ailleurs, dans le Midwest, il ne prévoyait pas d’averses importantes.

- À plus long terme, pour les 6 à 10 prochains jours, à l’instar de World Weather, le NOAA avance que pour l’est du Corn Belt, les températures pourraient être supérieures à la normale et que celles-ci pourraient être accompagnées d’un temps sec. Toujours pour cette période, il soutient qu’ailleurs des précipitations pourraient avoir lieu dans les Plaines US et le sud-est US, près du fleuve Mississippi.

- Globalement, les conditions restent correctes à court terme pour une bonne partie du Midwest et des Plaines US. Par contre, le temps sec semble se prolonger dans certaines régions du Corn Belt, particulièrement dans l’est. À terme, dans la première partie du mois de juin, il pourrait même y avoir du stress hydrique en développement dans le secteur et celui du centre US. Il s’agit là d’un phénomène qui pourrait s’amplifier avec les possibilités de températures supérieures à la normale. Pour l’instant, l’alternance de pluie et d’ensoleillement anticipée dans plusieurs parties des Plaines US et du sud-est US reste bénéfique pour les cultures de ces régions.

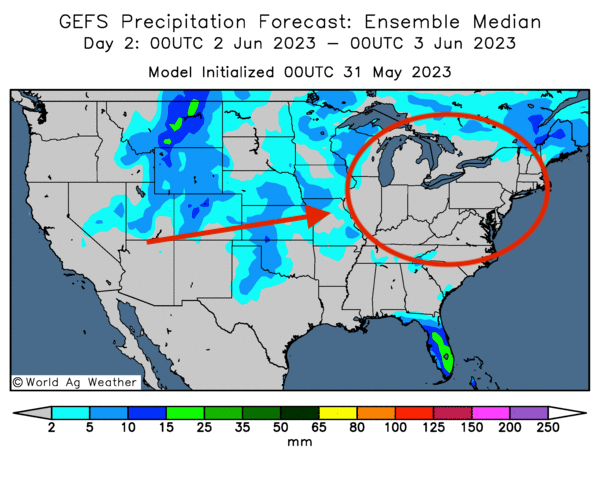

- Cette carte US, fournie par World Ag Weather et dessinée pour les 2 prochains jours, montre que les conditions pourraient être sèches dans l’est du Corn Belt (voir les zones grises encerclées). Ailleurs, dans les Plaines US et l’ouest du Corn Belt des précipitations pourraient avoir lieu (voir les zones bleues).

Économie

- En Chine, le Purchasing Manager Index (PMI) a été de 48,8 points en mai, ce qui était une réduction comparativement aux 49,2 points d’avril. Les analystes s’attendaient à 49,4 points ou à 51,4 points. Le PMI est un indice mensuel de l’activité manufacturière qui donne un aperçu de la santé économique dans le secteur manufacturier. Pour la Chine, il montre que les activités manufacturières sont en baisse pour un second mois consécutif. Il s’agit aussi d’un creux par rapport aux 5 derniers mois. Les chiffres actuels causent des inquiétudes chez les analystes qui se demandent si l’économie chinoise n’est pas en train de ralentir.

- Au Canada, le PIB a atteint 3,1 %, au premier trimestre, soit à une augmentation comparativement aux 2,3 % établis précédemment. Les analystes projetaient plutôt une hausse à 2,5 %.

Maïs

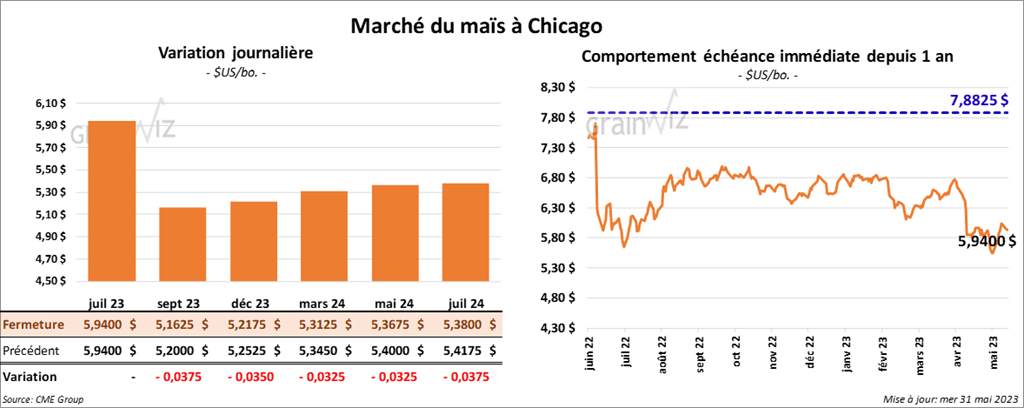

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en baisse entre 3 ½ et 3 ¾ cents. Celui juillet 23 a fait exception en fermant au neutre.

- APK-Inform estime que les exportations de grain ukrainien 2022/23 pourraient baisser de 3,6 % comparativement à l’an passé, ce qui inclut 27 millions de tonnes de maïs et 15,4 millions de tonnes pour le blé.

- AgResource a augmenté son estimation de la production de maïs brésilien 2022/23 de 126,08 à 127,45 millions de tonnes.

Soya

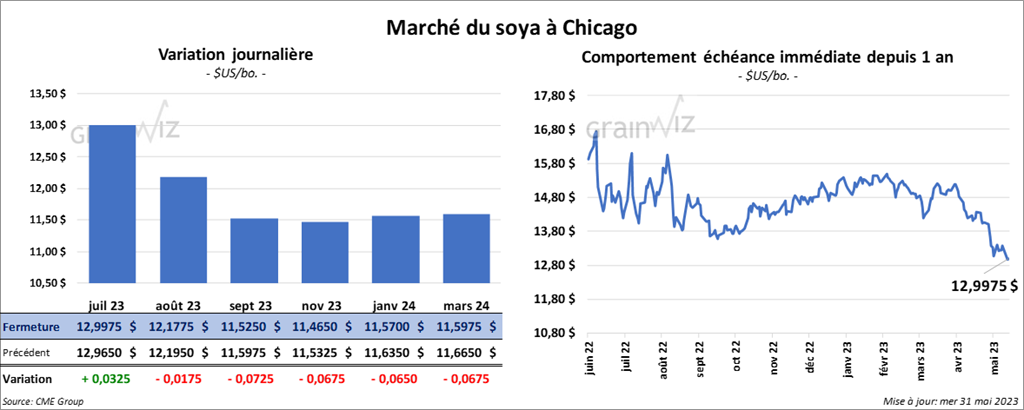

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée dans le rouge entre 1 ¾ et 7 ¼ cents. Celui juillet 23 a fait exception en terminant dans le vert par 3 ¼ cents. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 40 cents et 1,00 $/tonne. Celui juillet 23 a fait exception en fermant en progression par 80 cents/tonne. Les contrats d’huile de soya Us ont terminé entre le neutre et une baisse d’un point.

- En Ukraine, le ministère de l’Agriculture a abaissé son estimation des semis de printemps ukrainien de 500,000 hectares à 13,5 millions d’hectares. Cette baisse s’explique par une réduction du déminage moins élevée que prévu. Par conséquent, les autorités évaluent la production de soya ukrainien à la baisse.

- Demain, le rapport mensuel Fats & Oils sera publié. Les analystes s’attendent à ce que 184,8 millions de boisseaux de soya US aient été trituré en avril dernier, ce qui serait une baisse modérée par rapport à mars dernier. Quant aux inventaires d’huile de soya US, les analystes anticipent une hausse à 2,497 milliards de lb, soit un sommet des 14 derniers mois.

- AgResource a estimé la production de soya brésilien 2022/23 à 155,15 millions de tonnes.

- Au Brésil, le port de Santos pourrait connaitre cette année une augmentation de son volume d’activité de 6,8 %. Ce port maritime, situé dans l’État brésilien de Sao Paulo, est le plus gros de l’Amérique latine.

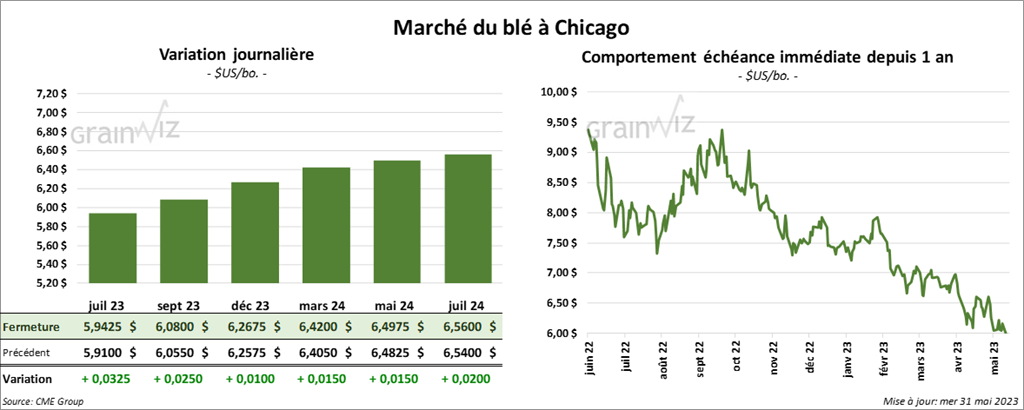

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des gains entre 1 et 3 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini la journée dans le vert entre 2 ¼ et 6 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en terminant dans le rouge entre 10 ½ et 13 cents.

- Dans les ports ukrainiens de la mer Noire, les inspections à l’exportation de grain ukrainien opérées par les Russes se font très lentement en provoquant des retards dans les commandes.

- Refinitiv prévoit une baisse de la production de blé canadien 2023/24 à 33,3 millions de tonnes. Actuellement, l’USDA projette la production à 37 millions de tonnes.

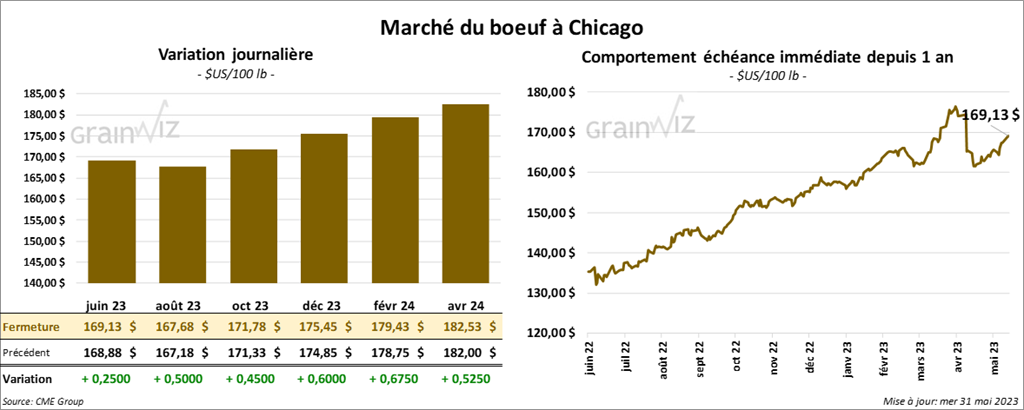

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en hausse entre 25 et 50 cents. Ceux de veau US aux échéances les plus rapprochées ont fini dans le vert entre 1,40 et 1,65 $.

- Le 30 mai dernier, le CME Feeder Cattle Index était en baisse de 43 cents à 207,18 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 18,69 $. La découpe «Choice» a augmenté de 88 cents à 305,84 cents. Celle «Select» a reculé de 62 cents à 287,15 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 255,000 têtes, soit à une baisse de 118,000 têtes par rapport à la semaine précédente et à une réduction de 3,000 têtes comparativement à l’an passé.

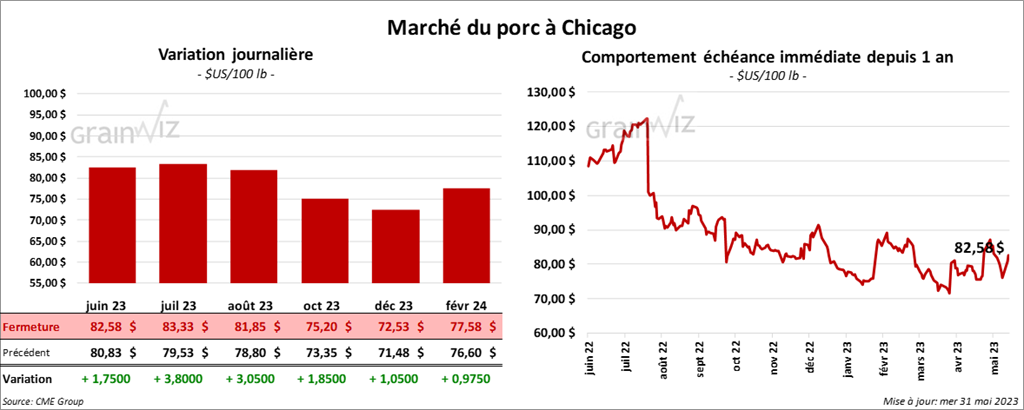

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la séance en progression entre 1,75 et 3,80 $.

- Le 29 mai dernier, le CME Lean Hog Index était en recul de 40 cents à 80,08 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 11,47 $ à 86,62 $. Quant à celui pour le vivant, il s’affichait à 62,73 $.

- La valeur moyenne des découpes a gagné 1,59 $ à 85,27 $. La découpe de la longe a progressé de 3,81 $ à 89,97 $. Celle de la fesse a perdu 36 cents à 126,67 $. La découpe de l’épaule a pris 12 cents à 68,49 $. Celle de la côte a augmenté de 1,56 $ à 118,78 $. La découpe du jambon a gagné 3,31 $ à 81,24 $. Enfin, celle du flanc a chuté de 1,89 $ à 76,83 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 963,000 têtes, ce qui est une réduction de 463,000 têtes par rapport à la semaine précédente et une hausse de 14,000 têtes comparativement à l’an dernier.

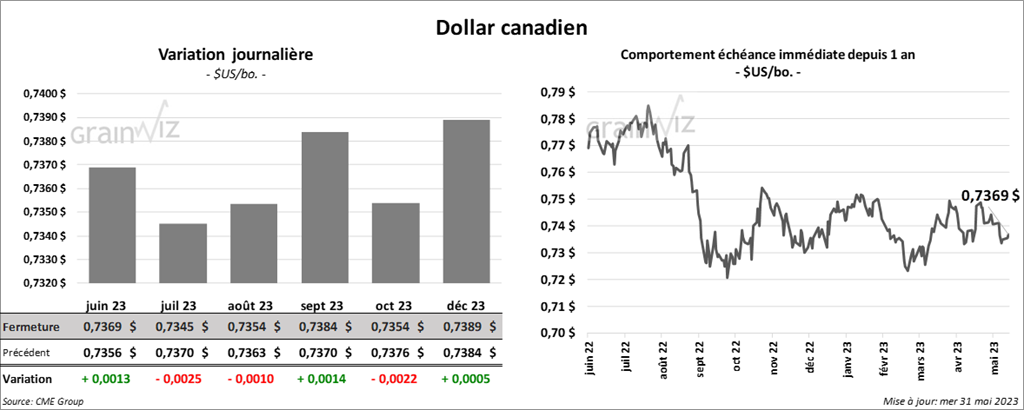

Dollar canadien