Météo US

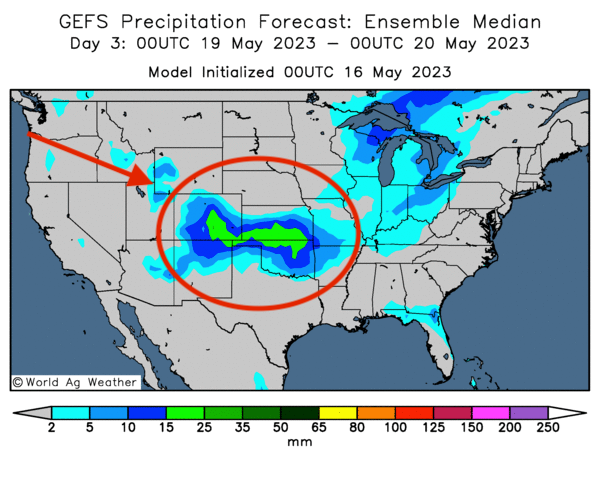

- World Weather signale le développement d’un système d’averses dans le centre et le sud des Plaines US. Celui-ci pourrait donc affecter certaines parties de l’Oklahoma, du Kansas et du Texas au cours de la seconde moitié de la semaine. L’organisme précise que le sud-est du Colorado pourrait également être touché. À plus long terme, World Weather prévoit d’autres précipitations aux alentours du sud-ouest des Plaines US. Elles pourraient survenir dans le courant du week-end et au début de la semaine prochaine. Ailleurs, pour le nord des Plaines US et la plupart des secteurs du Midwest, l’organisme mentionne que les conditions restent favorables aux cultures.

- De son côté, le NOAA prévoyait pour aujourd’hui des averses dans le centre des Plaines US. Il soutient que ces précipitations pourraient se prolonger jusqu’à vendredi. À plus long terme, il s’attend aussi à un retour des conditions sèches saisonnières qui affecteraient plusieurs régions du Corn Belt.

- Globalement, les conditions de culture demeurent favorables dans plusieurs secteurs des Plaines US et du Midwest, des régionsoù les averses à venir pourraient maintenir une humidité du sol adéquate. Les pluies dans le centre des Plaines US devraient également être particulièrement bénéfiques.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre les possibilités d’averses dans le centre des Plaines US.

Économie

- En Chine, la croissance de la production industrielle a été plus faible que prévu au mois dernier. La croissance des ventes au détail a également été plus faible que prévu en avril dernier. Bien que les dépenses des consommateurs chinois ont été plus fortes cette année, elles ont tout de même montré récemment des signes de ralentissement par rapport à ce qui avait été anticipé par les analystes. En d’autres termes, l’économie chinoise émet actuellement des signaux de ralentissement.

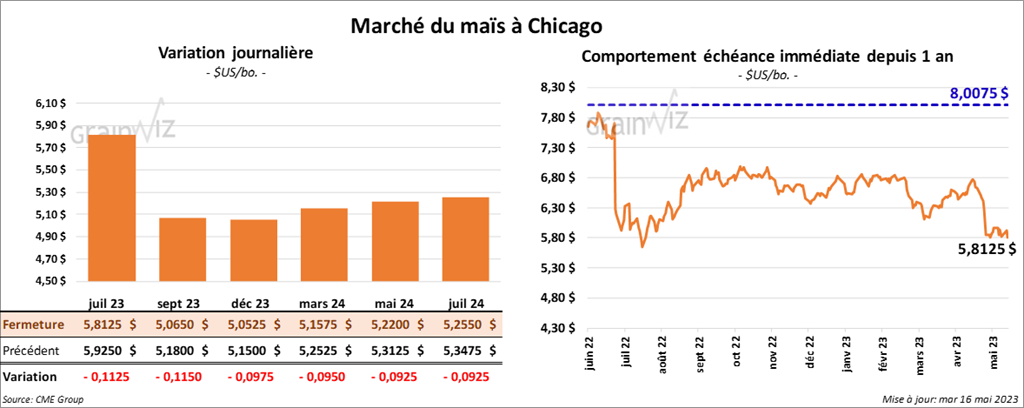

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 9 ¾ et 11 ½ cents.

- En Ukraine, l’UGA s’attend à ce que les exportations de maïs ukrainien chutent de 30 % cette année à 19 millions de tonnes. L’invasion russe occasionne notamment des problèmes de production et de logistique.

- Michael Cordonnier de Soybean & Corn Advisor a augmenté son estimation de la production de maïs brésilien de 1 million de tonnes à 125 millions de tonnes. Il estime que le maïs safrinha a passé une autre semaine sans subir les effets de périodes de gel. Il a laissé inchangée son évaluation de la récolte de maïs argentin à 35 millions de tonnes.

- Au Brésil, pour le mois de mai, l’Anec anticipe des exportations de maïs brésilien à la hausse à 570,600 tonnes.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 14 mai dernier, les importations UE de maïs ont atteint 23,6 millions de tonnes, ce qui était une augmentation annuelle de 65 %.

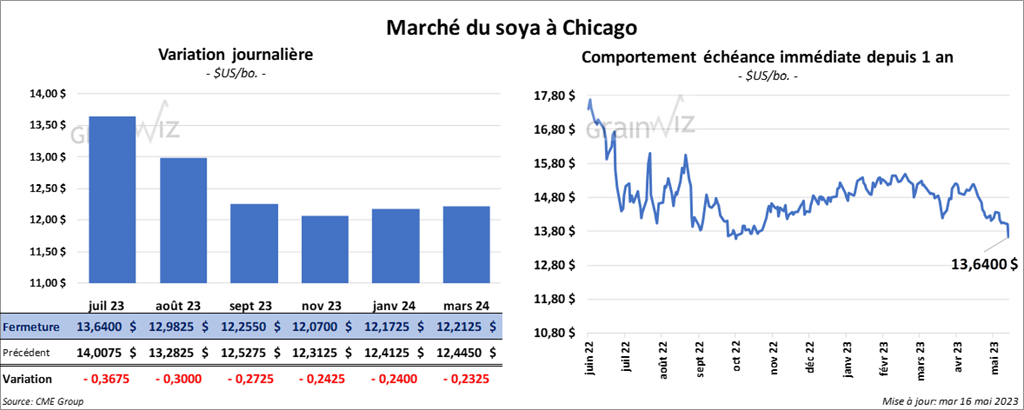

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en recul entre 27 ¼ et 36 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé en baisse entre 3,30 et 4,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini dans le rouge entre 213 et 224 points.

- Michael Cordonnier a augmenté son estimation de la production de soya brésilien 2022/23 de 1 million de tonnes à 155 millions de tonnes. Il note que les rendements sont plus élevés que prévu alors que la récolte s’achève. Il a laissé inchangée son évaluation de la récolte de soya argentin à 23 millions de tonnes.

- Au Brésil, et pour le mois actuel, l’Anec prévoit des exportations de soya brésilien à la hausse à 15,8 millions de tonnes.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 14 mai dernier, les importations UE de soya ont atteint 11 millions de tonnes, ce qui était une baisse annuelle de 12 %.

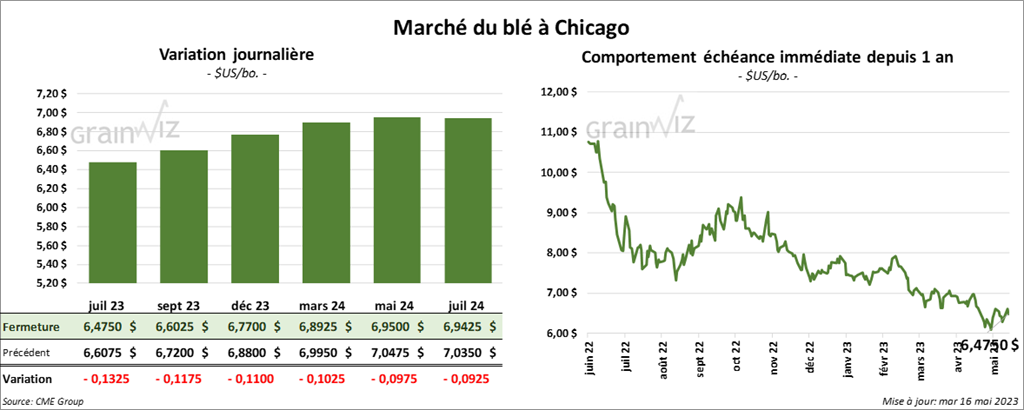

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des pertes entre 11 et 13 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en recul entre 1 et 3 cents. Celui décembre 23 a fait exception en terminant dans le vert par 2 ½ cents. À Minneapolis, les contrats de blé de printemps US aux échéances les plus rapprochées ont fermé en progression par 5 ½ cents.

- En Russie, l’agence RIA news a rapporté qu’actuellement, les perspectives d’une extension de l’accord sur les exportations de grain ukrainien à partir de la mer Noire ne sont pas bonnes. Par contre, le gouvernement russe devrait faire état de la situation avant la date butoir du 18 mai prochain. De leur côté, les Ukrainiens gardent espoir d’en arriver à une entente. Dans les faits, les négociations toujours en cours restent ardues et incertaines.

- En Argentine, le Buenos Aires Grain Exchange prévoit une production de blé argentin 2023/24 à la hausse de 45 % par rapport à 2022/23 à 18 millions de tonnes. La récolte de blé argentin 2022/23 a subi les ravages de la sécheresse historique. Par conséquent, elle a été évaluée à 12,4 millions de tonnes.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 14 mai dernier, les exportations de blé tendre UE ont augmenté de 12 % par rapport à l’année commerciale de 2021/22 à 27,2 millions de tonnes.

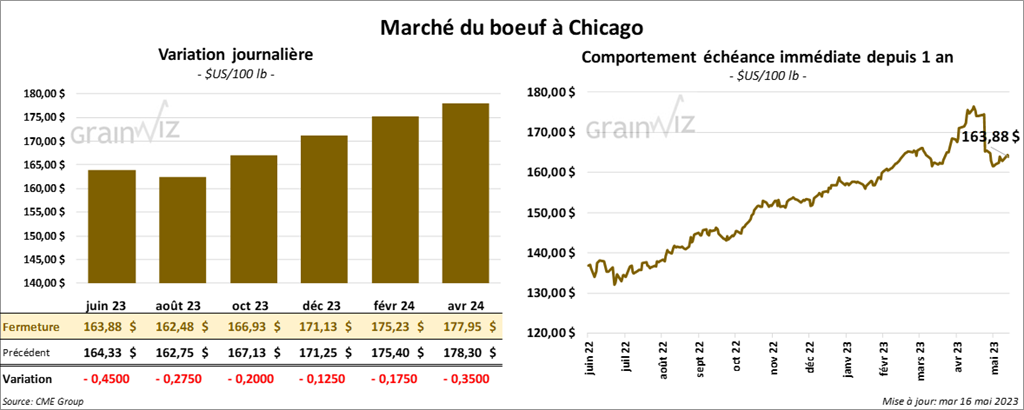

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en baisse entre 20 et 45 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en fermant en progression par 4 cents. Celui mai 23 a fait exception en clôturant dans le rouge par 80 cents.

- Le 15 mai dernier, le CME Feeder Cattle Index était en baisse de 4 cents à 202,07 $.

- Cet après-midi, la valeur moyenne des découpes a été en recul avec un «spread» Ch/Se qui s’est rétréci à 15,12 $. La découpe «Choice» a perdu 2,50 $ à 299,47 $. Celle «Select» a baissé de 36 cents à 284,35 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 253,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 3,000 têtes par rapport à l’an dernier.

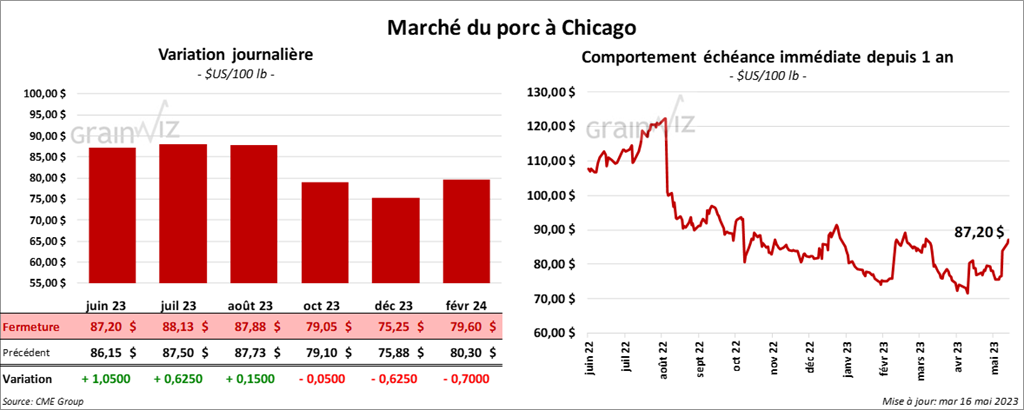

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé en progression entre 15 cents et 1,05 $.

- Le 12 mai dernier, le CME Lean Hog Index était en hausse de 59 cents à 76,50 $.

- Cet après-midi, le prix moyen au comptant de la carcasse s’affichait à 82,79 $.

- La valeur moyenne des découpes a reculé de 63 cents à 83,75 $. La découpe de la longe a gagné 57 cents à 83,84 $. Celle de la fesse a pris 29 cents à 121,79 $. La découpe de l’épaule a augmenté de 1,17 $ à 65,49 $. Celle de la côte a chuté de 1,55 $ à 114,15 $. La découpe du jambon a progressé de 2,02 $ à 86,06 $. Enfin, celle du flanc a régressé le plus, soit de 7,83 $ à 77,79 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 934,000 têtes, ce qui est une augmentation de 15,000 têtes par rapport à la semaine précédente et une baisse de 9,000 têtes comparativement à l’an passé.

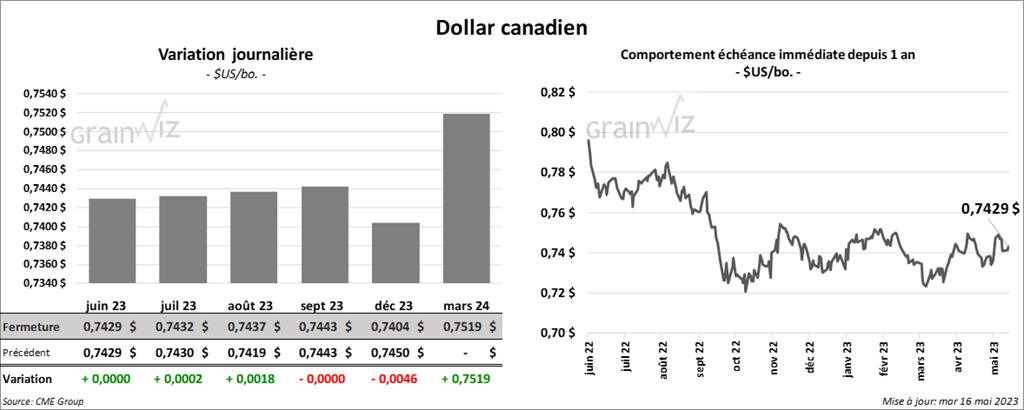

Dollar canadien