Météo US

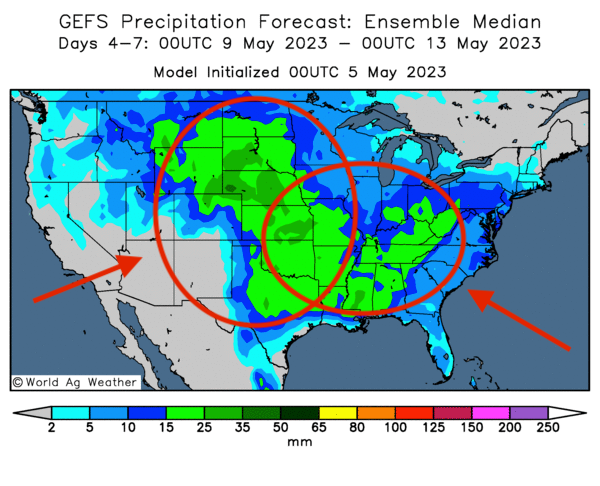

- World Weather prévoit plusieurs épisodes d’averses au cours des deux prochaines semaines dans plusieurs parties des Plaines US et du Midwest. À plus court terme, pour le week-end, l’organisme anticipe des précipitations dans le nord des Plaines US et le haut Midwest. Pour la portion sud du Midwest et du centre des Plaines US, World Weather prévoit également des averses légères au cours de la semaine prochaine. Il note par ailleurs que le sud-ouest des Plaines US pourrait continuer d’avoir un temps sec pour les deux prochaines semaines.

- Du côté du NOAA, l’organisme s’attend, au cours des prochains jours, à des averses dans le nord des Plaines US et le haut Midwest. En fait, il anticipait pour aujourd’hui des pluies légères dans le nord et le centre des Plaines US. Le système devait se déplacer vers le haut Midwest pour toucher la région en soirée. À plus long terme, au cours de la semaine prochaine, le NOAA prévoit des épisodes de pluie supérieurs à la normale dans plusieurs régions clés des Plaines US et du Midwest. Pour la même période, il s’attend aussi à des températures au-delà de la normale, qui devraient affecter le centre US et certaines parties de l’est US.

- Globalement, les conditions semblent actuellement favorables dans plusieurs parties des Plaines US et du Midwest. Mais dans de nombreuses régions, les averses prévues au cours des prochains jours pourraient occasionner des retards dans les activités aux champs, sans toutefois entraver le développement des cultures. À plus long terme, au cours de la semaine prochaine, la situation se corse avec des pluies plus abondantes que la normale dans plusieurs secteurs du nord, du centre et de l’est US. Par contre, que ce soit ceux de World Weather ou ceux du NOAA, les météorologues n’anticipent pas, pour l’instant, une humidité excessive dans la plupart de ces secteurs. Bien que ces averses prévues puissent engendrer des retards dans les travaux aux champs, elles devraient rester bénéfiques pour les différentes cultures. Les températures plus chaudes que la normale projetées la semaine prochaine dans le centre et l’est US pourraient également être un stimulant pour les cultures de plusieurs régions du nord des Plaines US et du Midwest. Ailleurs, dans le centre des Plaines US, les pluies additionnelles, anticipées au cours des prochains jours et la semaine prochaine, seront sans doute toujours aussi bénéfiques pour ce secteur asséché depuis des semaines. Il reste cependant que dans cette région, les températures plus chaudes que la normale risquent de provoquer l’évaporation de l’humidité du sol à plusieurs endroits. Ailleurs, les conditions sèches dans le sud-ouest des Plaines US restent un problème de taille pour les cultures de blé d’hiver de cette zone, qui sont affectées par un stress hydrique constant.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 4 à 7 prochains jours, montre des probabilités d’averses à l’ensemble des Plaines US et du Midwest.

Économie

- Aux États-Unis, 253,000 emplois ont été créés au cours du mois d’avril dernier. Le taux de chômage US a baissé à 3,4 %. Ce qui est excellent pour un mois d’avril. Ces nouvelles données font penser à certains analystes que l’économie US est plus forte que l’on ne le croit. Au Canada, 41,000 emplois ont été créés au mois d’avril dernier, ce qui était mieux que les prévisions des analystes. Le taux de chômage canadien est demeuré le même par rapport à mars à 5 %. Mais en gros, l’économie canadienne est plutôt stable.

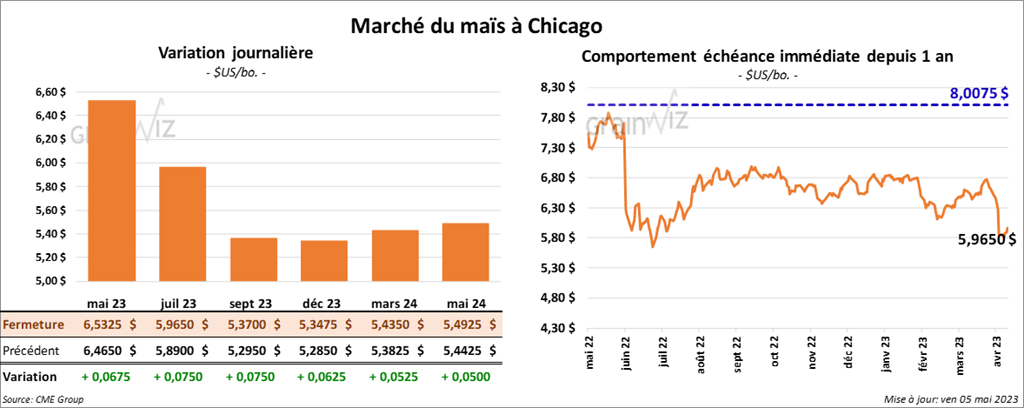

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en progression entre 6 ¾ et 7 ½ cents.

- L’ANEC projette des exportations de maïs brésilien à 324,070 tonnes pour le mois de mai, ce qui est une baisse considérable par rapport aux 1,09 de l’an dernier à la même période.

- Le Buenos Aires Grain Exchange laisse son estimation de la récolte de maïs argentin inchangée à 36 millions de tonnes. Il précise toutefois que ce chiffre pourrait être revu à la baisse si les rendements s'affaiblissent davanatage.

- FranceAgriMer estime qu’au 1er mai dernier, les semis de maïs français étaient terminés à 59 %. Le record des dernières années est de 75 % de complétés.

- CFTC : le 2 mai dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 102,849 contrats à -118,146 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 339,711 contrats.

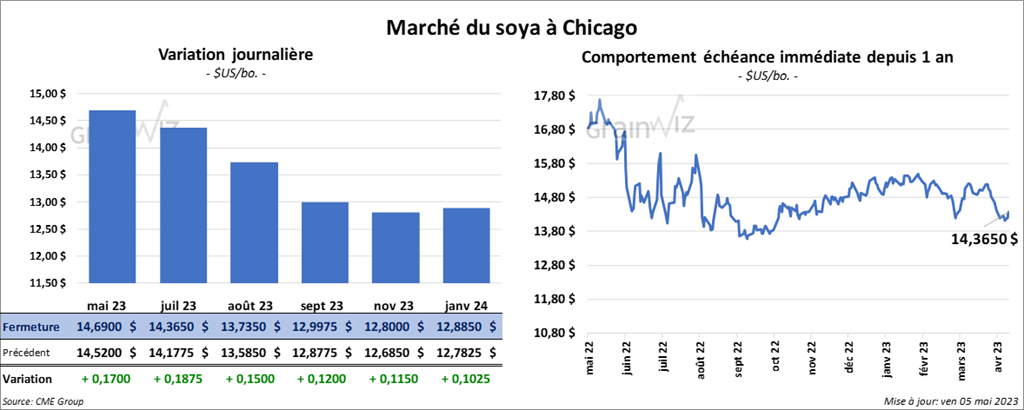

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé avec des gains entre 15 et 18 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 70 cents et 1,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en progression entre 182 et 185 points.

- Au Brésil, l’ANEC prévoit des exportations de soya brésilien à 12,08 millions de tonnes pour le mois de mai, ce qui est une augmentation de 17,6 % comparativement à la même période l’an dernier.

- Par ailleurs, l’ANEC mentionne que le manque de lieux de stockage pour le grain au Brésil affecte grandement les prix domestiques. De plus, les ports brésiliens sont à leurs capacités maximales. Le déficit de stockage de grain est courant au Brésil. Dans ces cas-là, les agriculteurs brésiliens ont tendance à laisser leur grain supplémentaire dehors, concentré dans des tas.

- CFTC : le 2 mai dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 35,4 % à 56,373 contrats. Le minimum des 52 dernières semaines était de 56,373 contrats et le maximum de 189,009 contrats.

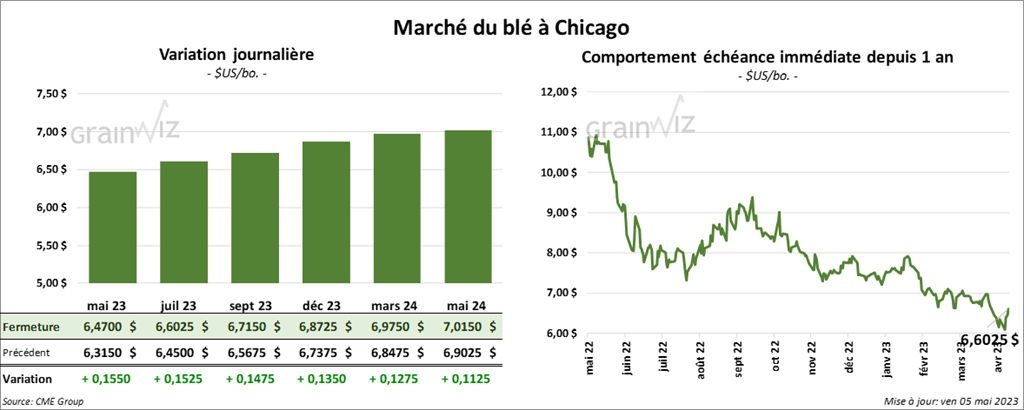

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en hausse entre 14 ¾ cents et 15 ½ cents. À Kansas ceux de blé dur rouge aux échéances les plus rapprochées ont également fini dans le vert entre 32 ½ et 34 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en progression entre 23 ½ et 24 ¼ cents.

- Reuters mentionnait récemment que la quantité de navires en transit vers les ports ukrainiens de la mer Noire est en baisse. Plusieurs commerçants de grain craignent que la prolongation de l’entente sur les exportations de grain ukrainien à partir de la mer Noire ne soit accordée.

- Dans la journée, le porte-parole de l’ONU a mentionné que les négociations portant sur la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire sont au point mort. Par conséquent, aucun nouveau navire n’est autorisé à être chargé de grain ukrainien. Cependant, les inspections à l’exportation des navires restants devraient se poursuivre.

- Entre le 12 et le 16 mai prochains, la taxe à l’exportation de blé russe sera en baisse à 68,53 $US/tonne. Cette mesure se basera sur un prix indicatif de 279,70 $US/tonne.

- FranceAgriMer estime qu’au 1er mai dernier, les conditions de culture du blé tendre français ont baissé de 1 point à 92 % dans les catégories bon/excellent.

- CFTC : le 2 mai dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 12,835 contrats à -5,464 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 46,790 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 4,796 contrats à -8,206 contrats. Le minimum des 52 dernières semaines était de -8,206 contrats et le maximum de 18,257 contrats.

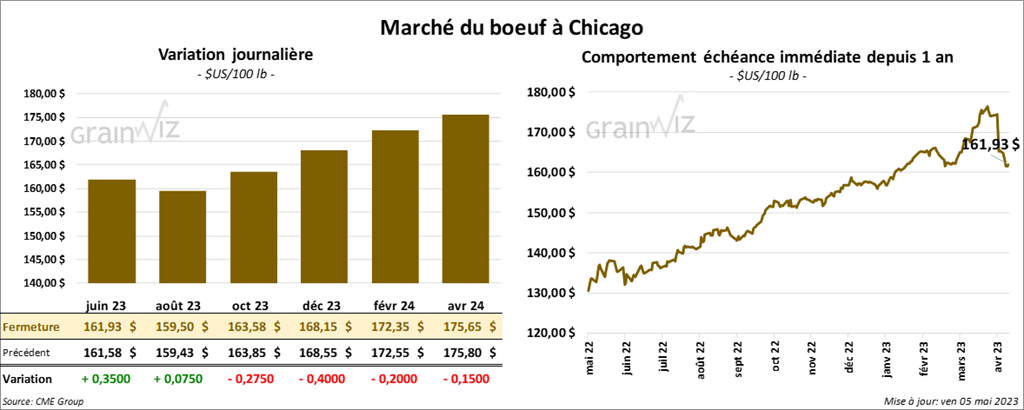

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session avec des gains entre 7 et 35 cents. Celui octobre 23 a fait exception en fermant dans le rouge par 27 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini en recul entre 1,12 et 1,72 $.

- Le 4 mai dernier, le CME Feeder Cattle Index était en baisse de 2,07 $ à 199,46 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 21,03 $. La découpe «Choice» a perdu 33 cents à 309,19 $. Celle «Select» a gagné 67 cents à 288,16 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 623,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 38,000 têtes par rapport à l’an dernier.

- CFTC : le 2 mai dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 0,5 % à 107,551 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 10,4 % à 14,587 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 14,587 contrats.

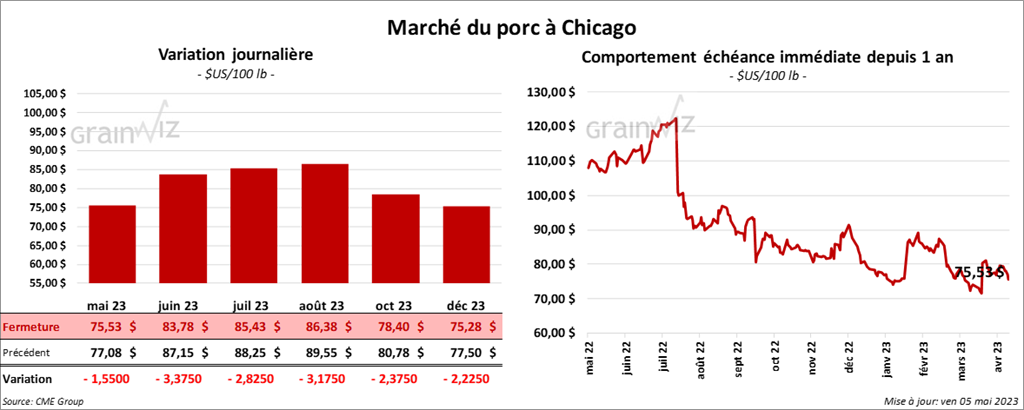

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini dans le rouge entre 1,55 et 3,37 $.

- Le 3 mai dernier, le CME Lean Hog Index était en progression de 46 cents à 74,24 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,10 $ à 70,89 $. Quant au prix au comptant pour le vivant, il s’affichait à 54,70 $.

- La valeur moyenne des découpes a gagné 1,75 $ à 81,87 $. La découpe de la longe a perdu 24 cents à 82,36 $. Celle de la fesse a progressé de 46 cents à 120,29 $. La découpe de l’épaule a chuté de 1,50 $ à 61,08 $. Celle de la côte a régressé de 2,23 $ à 109,54 $. La découpe du jambon a progressé le plus, soit de 7,10 $ à 81,91 $. Enfin celle du flanc a pris 4 cents à 79,83 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,447 millions de têtes, ce qui correspond à une augmentation de 60,000 têtes comparativement à la semaine précédente et à une hausse de 42,000 têtes par rapport à l’an passé.

- CFTC : le 2 mai dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 13,840 contrats à -6,823 contrats. Le minimum des 52 dernières semaines était de -24,570 contrats et le maximum de 71,957 contrats.